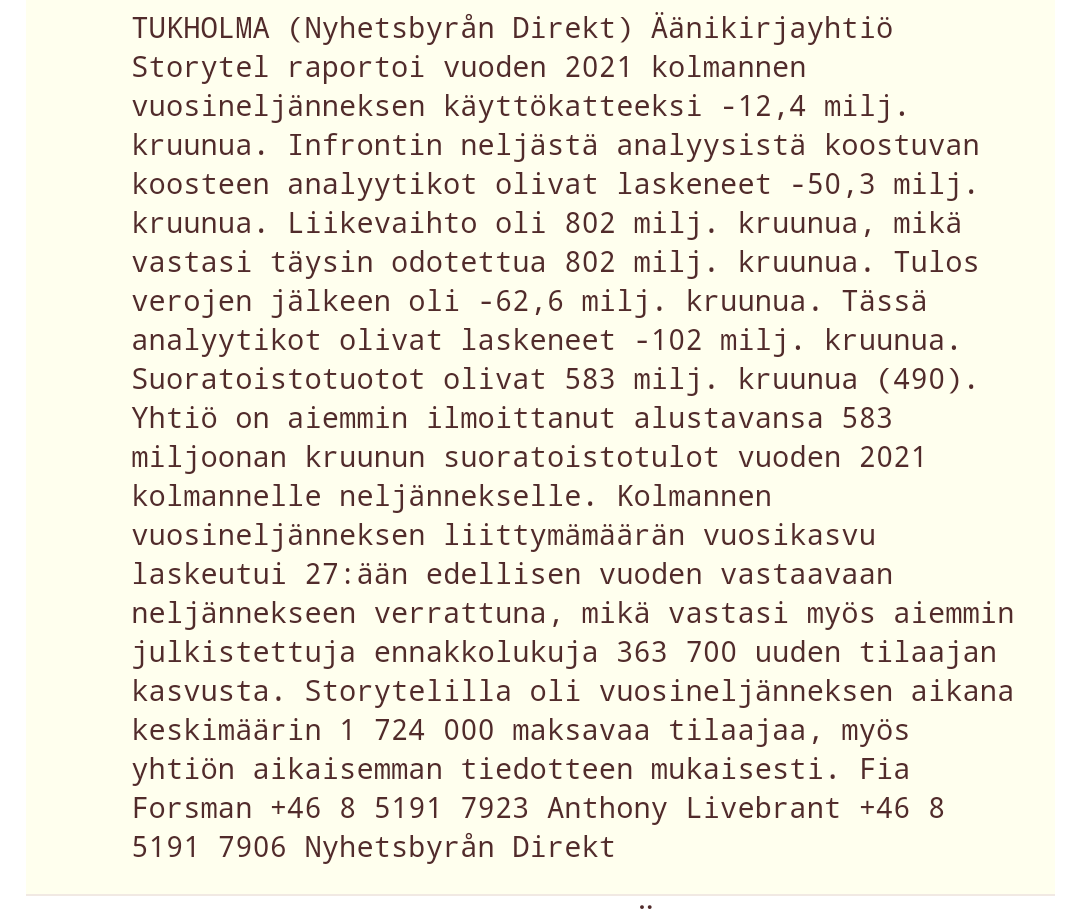

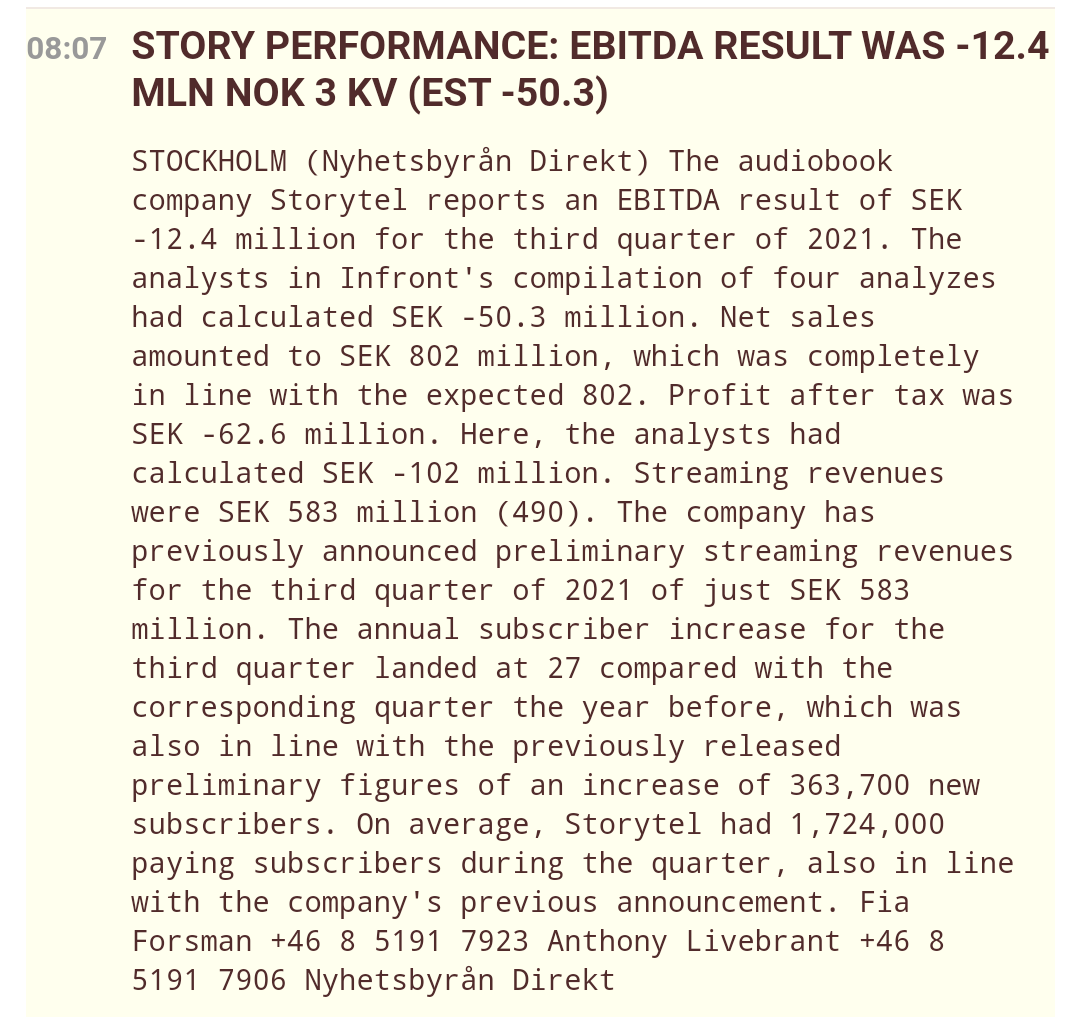

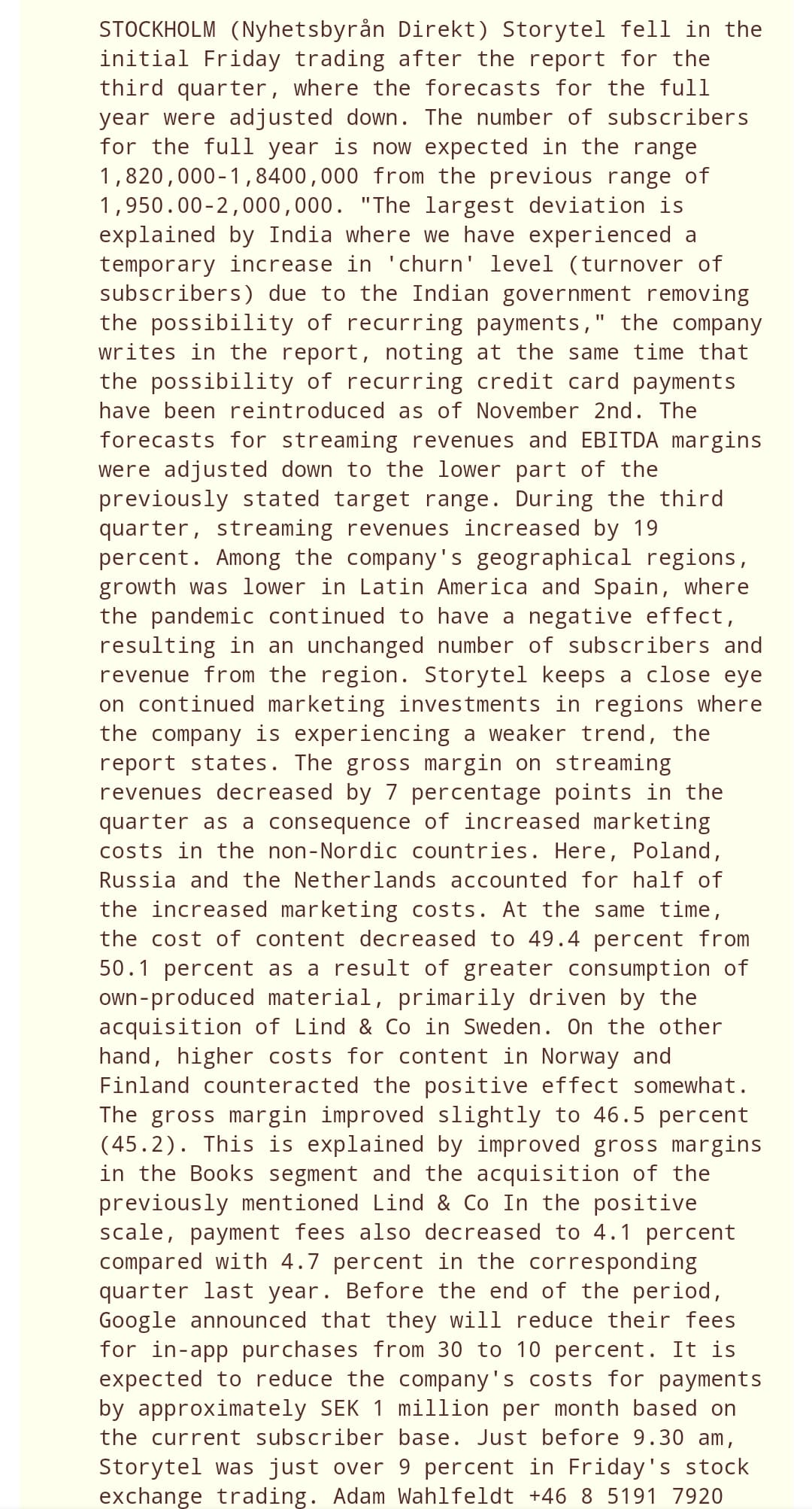

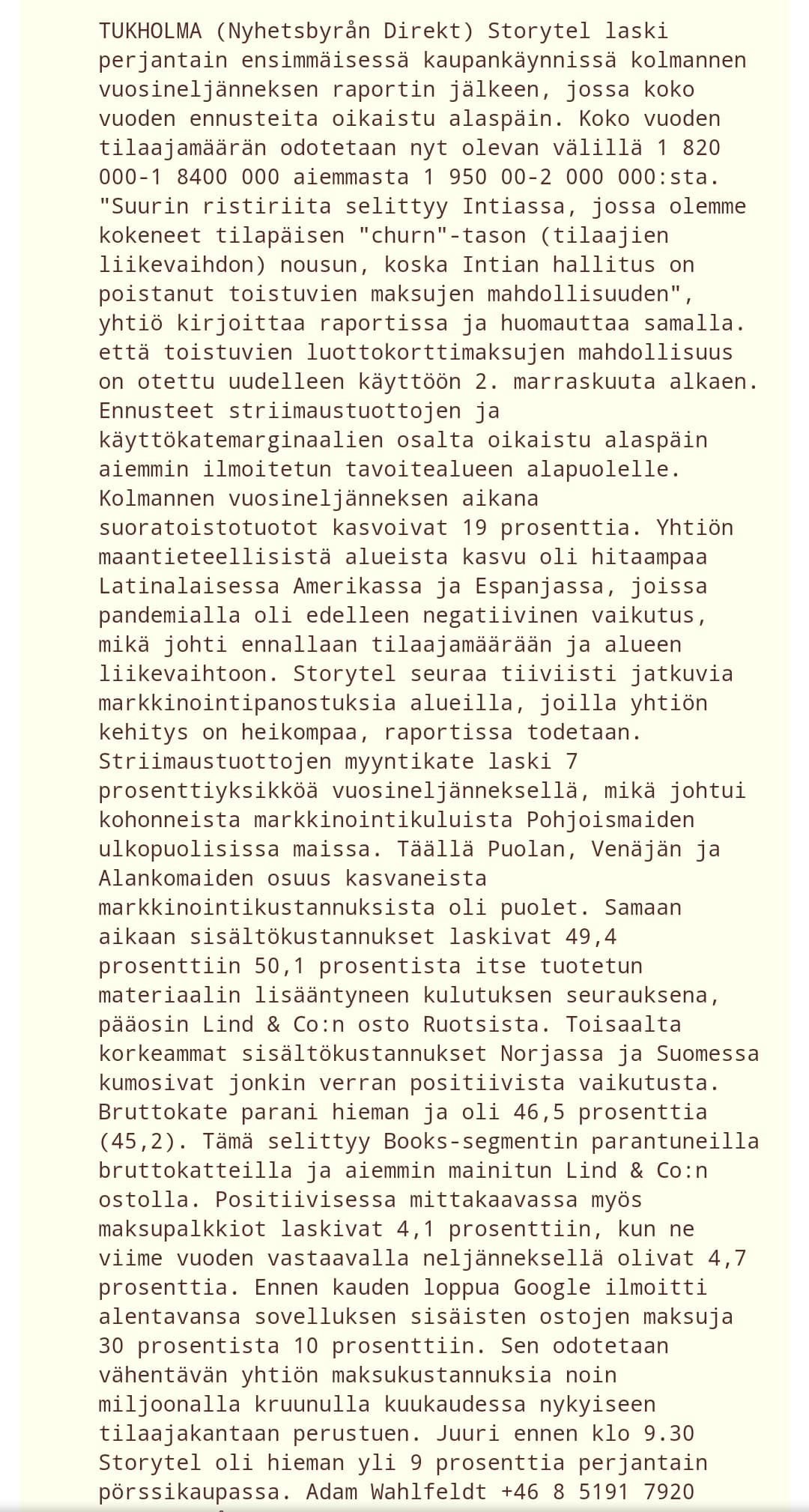

Lisää uutisia:

“Storytel to acquire streaming service Audiobooks.com - entering the U.S. market”

The Storytel Group (“Storytel”), one of the world’s largest audiobook and e-book streaming companies, has signed a definitive agreement to acquire Audiobooks.com from KKR. Audiobooks.com is one of the leading services for audiobook experiences in the U.S. With this acquisition, Storytel extends its trajectory of expansion and profitable growth to the largest English-language audio market in the world.

Since launching in 2011, Audiobooks.com has cultivated a strong brand presence in the U.S. audiobook market. With a focus on user experience in top-rated apps for iOS and Android devices, Audiobooks.com also offers integration with Alexa, Sonos, CarPlay and Android Auto, among others. Audiobooks.com offers subscribers a first-class content catalog of 300,000 audiobooks from hundreds of major publishing partners, as well as millions of free podcasts and additional audio entertainment.

Storytel’s acquisition of Audiobooks.com lays the foundations for the company’s expansion into English-language markets and underlines its pronounced growth strategy to launch into large and established audio markets. Today, Storytel’s successful trajectory of global expansion includes more than 1.7 million subscribers, operations in 25 markets and a vast library of more than 700,000 titles and 30+ languages on a global scale.

“I have been impressed by Audiobooks.com’s success, expertise and experience in the U.S. market, as well as across the UK and Australia. Audiobooks.com is a growing profitable business with a consumer and partnership friendly approach that offers Storytel a new platform for growth. I am now looking forward to working with our teams, publishers and partners to make audiobook listening as popular on the English speaking markets as it has become in recent years in the Nordics.”

“I am proud of the success that the Audiobooks.com team has achieved, positioning the company as one of the leading U.S. services for audiobooks. With Storytel, we join a group with an aligned vision and values that offer a solid base and global scale to address a market of hundreds of millions English-speaking consumers,” says Ian Small, General Manager at Audiobooks.com, who will remain in his position following the acquisition. “With the combined industry expertise of Storytel and Audiobooks.com, we will continue to fuel the passion and interest of the English-speaking audiences and take our service to the next level.”

The parties have agreed not to disclose specific terms due to commercial reasons.

The acquisition will be financed through existing funds and a newly issued SEK 500 million loan facility. Subject to customary regulatory approvals, closing of the acquisition is expected to take place at the end of December 2021.

LionTree Advisors acted as exclusive financial advisor to Audiobooks.com, and Weil, Gotshal & Manges LLP acted as legal advisor to Storytel.

Invitation to audiocast

Following this announcement, Storytel invites analysts, investors and media to an audiocast today, November 12, at 10:00 AM CET.

CEO Jonas Tellander and CFO Sofie Zettergren will host the presentation and a Q&A.