Tellander ainakin julkisuudessa olevien tietojen perusteella erosi itse ja omistaa edelleen suuren osan yhtiöstä. Oli myös mukana yhtiössä jo tosiaan perustamisesta lähtien vuodesta 2005, joten ehkä nyt oli sopiva aika siirtyä sivuun. En itse siis tätä kovin negativisena näe. Mutta ehkä muu markkina tosiaan näkee.

Äänikirjamarkkinan osalta on mielestäni hyvä huomioida, että sen osuus koko kirjamarkkinasta on vielä pienempi kuin digitaalisen musiikin osuus koko musiikinkulutuksesta. Nähdäkseni pidemmän ajan kasvumahdollisuudet pitäisi olla siis Storytellilla kovemmat kuin Spotifylla. Kertoimet koko alalla ovat olleet siis yleisesti kovemmat (esim. Audiobookin ja Wonderyn yrityskaupoissa).

Eiköhän siellä olisi kunnon seuraaja katsottu valmiiksi jos olisi itse eronnut. Nyt mennään väliaikaisella ratkaisulla kun herra piti saada ulos. 2021 kuplavaluaatiot voi ainakin pariksi vuodeksi nyt unohtaa.

Itselleni tämä on edelleen mielenkiintoinen. Aloitin ostoja 70 euron tienoilla ja olen lisäillyt. Kasvuyhtiöiden valuaatiot ovat tulleet tonttiin kautta linjan, mutta kääntäen voi ajatella, että nyt hyvällä osakepoiminnalla voi tehdä sen vuosikymmenen löydön omaan salkkuunsa. Itse olen ainakin sillä ajatuksella liikkeellä tässä markkinatilanteessa.

Jokainen toki osaa raportin lukea, siinä ei sinänsä ollut mitään hälyttävää, sillä esimerkiksi Nordic-alueen orgaaninen kasvu on jatkunut. Muutama nopeasti kirjoitettu spontaani ajatus:

Minusta faktat ovat selvät sen osalta, että viiden vuoden kuluttua äänikirjamarkkina merkittävästi nykyistä isompi. Tämä on ala, jossa katse kannattaa pitää tarpeeksi kaukana, jotta ajatus pysyy kirkkaana. Se mitä Storytel ei itse koskaan korosta, on väestön ikääntymisen vaikutus näissä Stotytelin priority-markkinoilla. Itse uskon, että myös eläkeläisten kulutus äänikirjoihin kasvaa, ja meillä on joka vuosi enemmän eläkeläisiä, joilla on hyvät älypuhelimen (ja näin myös streaming-palveluiden) käyttötaidot. Jos olisin Storytelin tuotekehityksessä, niin harkitsisin jonkinlaista konseptia, jolla eläkeläisille saataisiin helposti toimiva palvelu, jonka käytössä myös läheiset voisivat etänä auttaa, jos tulee teknisiä haasteita.

Uskon Storytelin strategiaan, joka yhdistää julkaisuliiketoiminnan ja streaming-tuotteen, ja on näin samaan aikaan lokaali sisältö paikallisella kielellä ja globaali streaming-tuotteen kehitys. Oma uskoni on se, että markkinan kasvaessa äänikirjojen markkinan dynamiikka muuttuu, ja siitä tulee entistäkin vahvemmin “supply-driven business”. Sama on nähty monella liiketoiminnalla, jolla on markkinapaikkalogiikkaa, eli menestys perustuu kykyyn rakentaa sellaista tarjontaa, joka luo kysyntää ja erilaistaa, ja usein katse kääntyy markkinoiden paikalliseen luonteeseen. Tämän vuoksi kustantamojen hankinnat ja hyvän sisällön varmistaminen on minusta oikea strateginen liike. Olen nähnyt Storytelin Instagram-tarinoissa jakoja sopimuskirjailijoiden päivityksistä, joissa korostavat sitä, että Storytel maksaa sisällöntuottajalle etukäteen, ja ovat samalla kritisoineet sitä, että jotkut toimijat ovat puhtaassa revenue sharing -mallissa. En tunne diilien rakennetta sisällöntuottajien kanssa, mutta on jäänyt mielikuva, että sisällöntuottajien sydämet ovat pelissä mukana, ja tähän halutaan panostaa.

Keskittyminen ydinmarkkinoihin. Viime vuosina monella kasvuyhtiöllä on maantieteellisessä laajentumisessa ollut kaasu pohjassa, ja viime aikoina on julkaistu päätös keskittyä ydinmarkkinoihin, vahvistua siellä missä on jo ennestään vahvoilla. Sama kehityskulku näkyy vaikkapa globaalilla Adevintalla, joka niin ikään fokusoituu ydinmarkkinoihin ja syventää niissä jalansijaa. Storytel on tehnyt saman päätöksen. Selvää on, että nuo uudet markkinat ovat olleet tappiollisia ja vanhoista osa jo selvästi plussalla, vaikka markkinakohtaisia lukuja ei julkaista. Keskittyminen valittuihin ydinmarkkinoihin ja vertikaalinen integraatio hankkimalla yksinoikeuksia sisällöntuottajilta ja ostamalla kustantamoja kuulostaa oikealta liikkeeltä, ja kasvattaa uskoa kannattavaan kasvuun. Vahva markkina-asema kourallisessa isoja maita on myös toimialan konsolidaatiota ajatellen hyvä asemoituminen.

Kuluttajan ostovoiman vaikutus on lyhyellä aikavälillä kysymysmerkki. Harkinnanvarainen kulutus on paineessa kaikilla Storytelin ydinmarkkinoilla, millä saattaa olla vaikutusta. Q2-raportti kertoo minusta suuntaa tämän osalta, sillä ongelmat alkoivat vasta Q1:n lopulla, kun Venäjä hyökkäsi Ukrainaan. Myös yksityiskohtaisemmat retentioluvut olisi mukava nähdä, mutta eivät varmasti julkaise näitä markkinoittain, mutta toisaalta pääomasijoittaja EQT on varmasti ne nähnyt, kun on sijoittanut noin 200 kruunun hinnalla ensimmäisen erän, mikä tarkoittaa, että unit economics -mallin on oltava toimiva.

Selvää on myös, että markkinalla on yritysjärjestelypotentiaalia. Toimijoita riittää ja liikkeitä on varmasti luvassa, ja aina riittää niitä toimijoita, joita alkaa ahdistaa liikaa ja liiketoiminta päätyy myyntiin. Yksi oikein tehty strateginen liike voi luoda yön yli merkittävää arvoa, sillä jo nyt sisältöjä diilataan ristiinrastiin, mikä kertoo synergiapotentiaalista katteiden osalta. Jos arvailla pitäisi, niin Bonnierin BookBeat (ja miksen jopa sisällöntuotannon liiketoiminta) tai Nexstory (jolle Storytel on ollut aiemmin myös sisällön myyjän roolissa) voisivat tulla kyseeseen synergisinä ostoina ydinmarkkinoilla. Ihannetilanteessa sellainen M&A-kuvio, jossa jo nyt on sisältöyhteistyötä ja synergiaa markkinoiden osalta, olisi erittäin arvoa luova. Tällainen isompi kokonaisuus vahvistaisi entisestään myös strategiaa olla #1 -kumppani sisällöntuottajien suuntaan, mikä vahvistaisi kilpailuetua. Uskon että tällainen keittokirja myös pääomasijoittajalla on, kun on mukaan tullut. Tuskin on poissuljettu, että Spotify tai vastaava päätyy ostamaan, kun valuaatiot ovat näin merkittävästi laskeneet.

Laajentuminen äänikirjojen ulkopuolelle. Jo nyt alustalla on podcast-tyyppisiä sisältöjä heille, jotka pitävät lyhyemmistä formaateista. Vain taivas on rajana, mitä kaikkea sisältöä voi palveluun tuoda ja monetisoida.

Toimarivaihdosta oli kommentoitu. En pidä hälyttävänä, että näin pitkään mukana ollut perustaja jää vain hallitukseen. Jonas Tellander muuten osti Storytelin ostakkeita 4,8 miljoonalla kruunulla vielä sen jälkeen, kun hänen väistymisestään tj-hommista oli ilmoitettu. On myös hyvä muistaa, että tuon jälkeen tehtiin 100 hengen vähennykset Q1:n aikana, joten saattaa (puhdas spekulaatio!) olla myös niin, että perustajalla on vahva tunneside pitkään mukana olleeseen porukkaan ja tällaiset muutokset on helpompi katsella hallituksesta kuin olla itse toimeenpanemassa. Syitä voi olla monta, mutta en näe tässä mitään hälyttävää. Myös hallituksen puheenjohtaja ja johtoryhmän jäseniä on tehnyt omaehtoisia ostoja alkuvuonna.

Markkinointiympäristön ja asiakashankinnan ympäristön muutos. Tähän viittasi lyhyesti myös vt-toimari viimeisessä Q&A:ssa. Samansuuntainen viesti tuli myös BHG Groupilta, jolla digitaalinen markkinointi on aivan keskeinen. Digimarkkinoinnin ympäristö on viime vuosina muuttunut paljon ja tullut haastavammaksi, mikä merkitsee sitä, että uusia markkinointikeinoja on löydettävä ja hyvän tunnettuuden / ansaitun näkyvyyden omaavat pelaajat saavat suhteellista hyötyä. Enää en voi luottaa siihen, että tehdään edullista somemarkkinointia ja optimoidaan luovia ja muokkaillaan kohderyhmiä konversioiden perusteella. Tämän vuoksi näen erittäin hyvänä Storytelin fokuksen sisällöntuottajiin, joilla on lähes aina omia kanaviaan, jossa nostavat Storyteliä esiin. Ainakin Suomessa sekä Storytel että BookBeat ovat myös ns. ATL-kanavissa, eli tekevät isolla pyssyllä massamarkkinointia, mikä saattaa näkyvä Q2-raportissa kulueränä. Ainakin itse uskon spontaania tunnettuutta kasvattavaan markkinointiin investointina, mutta saattaa olla, että sijoittajat säikähtävät panostusten myötä laskevia kannattavuuslukuja.

Tämä on opettavainen yhtiö seurata ja benchmarkata. Suosittelen vähintään oppimismielessä!

Q2-liikevaihto linjassa ennusteen kanssa. Suurin uutinen tässä on minusta siinä, että harkinnanvaraisen kulutuksen varovaisuus ei ainakaan merkittävästi ole iskenyt äänikirjamarkkinaan. Nordicin ulkopuolella asiakasmäärä on hieman notkahtanut, todennäköisesti kyseessä markkinat, jotka eivät enää ole fokuksessa.

Varsinaisessa Q2-raportissa on mielenkiintoista nähdä markkinointipanostukset, jotka varmastikin ovat noususuunnassa.

Meidän huusholli on Storytelin asiakas, mutta harkinnanvaraiseen kulutukseen liittyen asiakkuuden lopettaminen on mielessä seuraavista syistä

Perheen muut menot ovat kasvaneet inflaation myötä kiitettävästä => jotain säästöjä olisi kiva saada aikaan

Kilpailu on kovaa, on niin paljon kuunneltavaa(ja myös katsottavaa) muuallakin spotify, yle areena… jne että ei ehdi käyttää Storytellia tarpeeksi jotta olisi hinnalta järkevä. Tulee edullisemaksi ostaa yksittäisiä kirjoja ja käyttää kirjastoa

Tämä on vain minun omakohtainen kokemus, mutta sen perusteella on vaikea nähdä kauhean valoisaa tulevaisuutta Storytellille. Itselleni olisi hyvin vaikea tällä hetkellä omistaa Storytelliä.

Q2 raportti julki. Näyttää fokusointi päämarkkinoihin lähteneen jo puremaan. Jos nuo “excluding items affecting comparability” kikkailut jätetään omaan arvoonsa, niin syvenevästä tappioiden kuilusta ollaan tultu jo lähemmäs voitollisuutta. Mukavan piristävä Q2 näin ensisilmäyksellä, mutta pitääpä vielä syvemmin pureutua raporttiin.

Highlights

“It makes me proud to acknowledge that Storytel saw a 31% year over year streaming revenue growth excluding Russia in Q2, and a positive Group EBITDA margin of 1.6%, adjusted for items affecting comparability. This was driven by continuous growth in our priority markets in the Nordics, Europe and in the US and a continued commitment to an effective use of costs, investments and resources in line with our focused strategy.” says Ingrid Bojner, Acting CEO, Storytel.

Financial highlights

Streaming revenue up 29% from Q2 2021 to 704 (545) MSEK, 31% excluding Russia

Group Net sales increased by 28% from Q2 2021 to 781 (611) MSEK

Gross profit of 290 (232) MSEK, equaling a 37.2% margin

Gross profit excluding items affecting comparability of 315 (232) MSEK, equaling a 40.3% margin

EBITDA of -6 (-59) MSEK equaling a -0.7% (-9.7%) margin

EBITDA excluding items affecting comparability of 13 (-59) MSEK, equaling a 1.6% (-9.7%) margin

Basic and diluted earnings per share amounted to -0.80 (-1.88) SEK

Tuo notkahdus näytti tosiaan olevan Venäjästä johtuva. Muuten non-Nordics liikevaihto on kasvanut, vaikkakin vain vähän.

Hyviä rekryjä on nähdäkseni tehty! Storytel alkaa pikkuhiljaa olemaan sellaisissa hinnoissa, että tämä voisi itseäkin kiinnostaa. Joitain kysymyksiä minulla on kuitenkin vielä tämän ympärillä:

Kannattavuus on paranemassa (varsinkin hallintokulujen leikkaamisen myötä), mutta edelleen liikevaihto kasvaa pitkälti käsi kädessä markkinointipanostusten kanssa jos katsoin numeroita oikein (ja nämä vetävät myös tuloksen pakkaselle).

Itseä mietityttää edelleen vahvasti, pysyvätkö asiakkaat ilman massiivista markkinointia (mainokset, ilmaiskuukaudet jne).

Varsinkin hyvin tuottavissa Pohjoismaissa, jotka eivät juurikaan kasva, asiakkaat pitäisi saada pidettyä ilman jatkuvaa markkinointirahan kaatamista (joka voi olla vaikeaa koska markkina on erittäin kilpailtu).

Kasvun osalta kysymys on sama: Pitääkö koko ajan pitää käyttää tällä puolella enemmän rahaa jotta myyntiä tulee ja menetetäänkö asiakkaat jos mainontaa skaalataan alas.

Storytel on panostanut vahvasti sisällöntuotantoon ja näitä Originals sarjoja tulee itsekin kirjojen ohella kuunneltua. Uskoisin että tämä on hyvä strategia, mutta aika näyttää miten tässä käy sillä kaikenlaisia podcast palveluita nousee eri maissa pilvin pimein ja Spotify panostaa myös koko ajan enemmän tällä puolella.

Mielenkiintoista kyllä, tämä ei olekaan osa kuukausitilausta (eikä tätä saa kuukausitilauksella), vaan nämä ostetaan kappalehintaisina. Jos hinnoittelumalli pysyy tällaisena, näkisin että Storytel on edelleen erittäin kilpailukykyinen vaihtoehto (koska rajattomuus houkuttelee).

Toki Spotify voi tällä saada paremman aseman kirjailijoiden parissa (tästä voisi mielestäni saada parempia lisenssituloja kun uusi kirja julkaistaan tms., eli kirjailijat saattaisivat lähteä tähän ensin ja laittaa Storytelliin ja vastaaviin vasta myöhemmin), mutta tämä jää nähtäväksi.

EDIT: Mitään varmaa ei ole tiedossa, mutta Spotify mainitsi että myös mainosrahotteisuus tai tilaukset saattavat tulla tällä puolella kokeiluun.

EDIT 2: Tätä ei myöskään näe USAn ulkopuolella appissa, eli en osaa sanoa millaisissa hinnoissa yksittäiset kirjat pyörivät.

US ja muilla englanninkielisillä markkinoilla tuo subscription malli ei käsittääkseni ole vielä millään äänikirjapalvelulla käytössä ainakaan Pohjoismaista tuttuun tapaan. Korjatkaa, jos olen väärässä. Audiblella on eräänlainen subscription, jolla saa kuukaudessa tokenin kirjan ostoa varten ja lisäksi pääsee rajattomasti kuuntelemaan melko suppeaa kirjavalikoimaa. Esim. itse en siitä valikoimasta löytänyt yhtään itseäni kiinnostavaa tai muutenkaan yleisesti tunnettua kirjaa. Kustantajat tarjoavat parhaat kirjat vain yksittäisostoihin. Uskoisin kuitenkin, että malli tulee ennen pitkää muuttumaan myös enkkumarkkinoilla.

Nyt alkaa näyttää siltä, että Spotify laajenee äänikirjoihin ihan omin voimin ja näin ollen kilpailee Storytelin kanssa. Aiemmin elättelin toivoa näiden kahden kumppanuudesta 2021 aikaisen uutisoinnin perusteella, mutta sille ei tullut koskaan mitään katetta. Kaiken lisäksi Storytel on tuon nyt Spotifyn omistaman Findawayn asiakas.

Lukemisen arvoinen ja ajatuksia herättävä artikkeli äänikirjamarkkinan dynamiikasta. Spotifyn kohtaamat haasteet Applen App Storen kanssa korostavat Spotifyn valitseman liiketoimintamallin riskejä tässä markkinassa. Applella lienee kasvavia intohimoja ja olemassa olevaa liiketoimintaa äänikirjamarkkinassa, ja Spotifyn kaltaisesti kummatkin pyrkivät rakentamaan suoran tien kirjailijalta kuuntelijalle ja toimimaan markkinapaikkalogiikalla. Samaa logiikkaa voi soveltaa myös moniin muihin toimialoihin, joissa liiketoimintamallit voivat disruptoitua markkinapaikkaistumisen kaltaisella liiketoimintamallilla.

Toisin kuin Spotify, Storytel on rakentanut oman strategiansa paikallisen sisällön ympärille ja hankkinut sekä eri kustantamoja että yksinoikeuksia kirjoihin, ikäänkuin ”content powerhouse” -hengessä, keskittyen nykystrategiassaan vain matuureihin äänikirjamarkkinoihin.

En edelleen hämmästyisi, jos kehityskulku johtaisi korkean matuuriteetin äänikirjamarkkinoilla konsolidaatioon, jossa esim Storytelin, BookBeatin ja Nextoryn keskuudessa tapahtuisi järjestelyjä, joilla rakennettaisiin vahva paikallisen sisällön ja äänikirjojen streamingin yhdistävä kokonaisuus, joka merkittävien kustannussynergioiden myötä olisi myös erittäin kannattava kokonaisuus.

Kassavirta kääntyi positiiviseksi Q3:lla, ja streaming revenue +27%. Kurssireaktio noin +30%

EDIT:

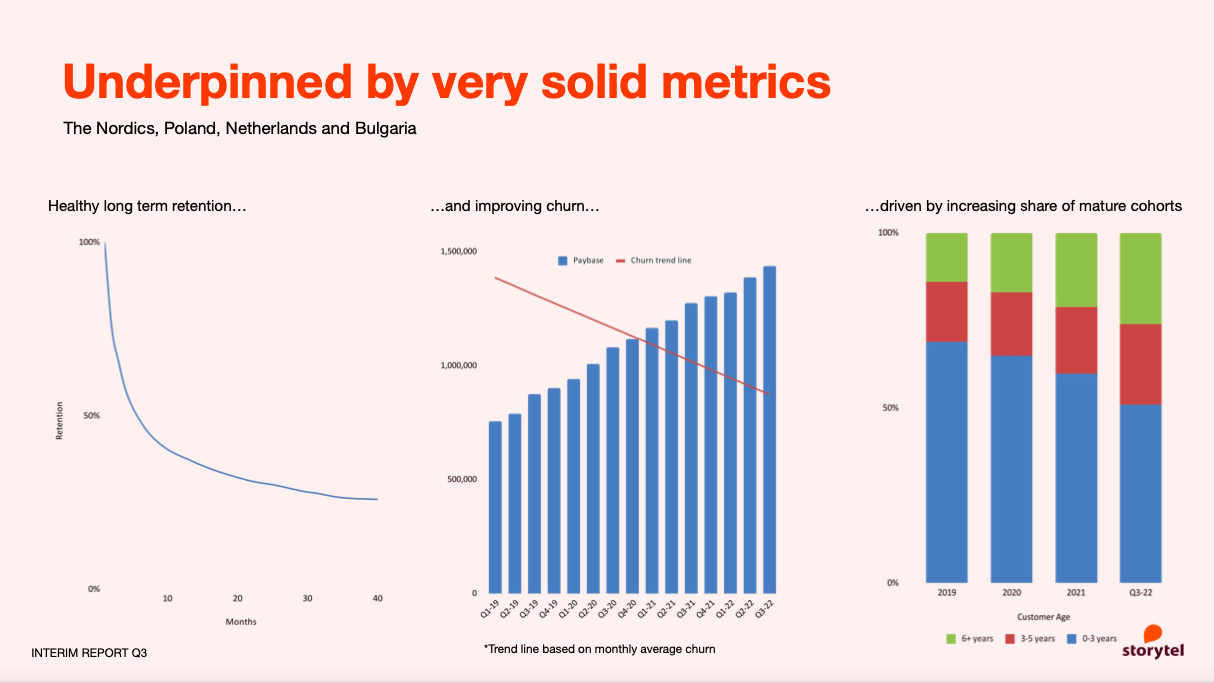

Nouseva osuus ja Q3:lla jo noin busineksestä tulee matuureilta kohorteilta, eli yli 3 vuotta asiakkaana olleilta. Tässä ainakin oman sijoitusteesini ydin, sillä äänikirjoissa uskollisilla asiakkailla pysyvyys on aivan erinomainen. Tämä tulee merkitsemään myös suhteellisten markkinointikustannusten osuuden laskua pitkässä juoksussa ja muodostaa kannattavuuden kovan ytimen, kun liiketoiminta skaalaa ylös. Pidän näitä KPI:ta erityisen rohkaisevina, ottaen huomioon millaista aikaa ostovoiman suhteen elämme.

Hieno tulos! Pitää tutustua tarkemmin paremmalla ajalla mutta tässä on vihdoin positiivisia merkkejä omasta isoimmasta kysymysmerkistä eli kasvun kestävyydestä.

Vaikka markkinointikuluja leikattiin noin 24% niin myynti kasvoi silti. Tämä alkaa näyttää siltä että asiakkailla olisi pitoa vaikka markkinointiin ei kaadettaisikkaan loputtomasti rahaa. Pitää ehkä seurata vielä pari kvartaalia miten tuo kehittyy mutta hyvältä näyttää ainakin tästä näkökulmasta.

Storytelin tilanne jatkossa on kyllä mielenkiintoinen. Suomen markkinoista taistelee kaksi isoa äänikirjapalvelua, Bookbeat (ei pörssissä) ja Storytel. Storytelillä on ollut jo vuosia tapana pitää Helsingin kirjamessujen yhteydessä houkutteleva tarjouskampanja, jolla puolen vuoden tai vuoden jäsenyyden saa spesiaalihintaan. Tänä vuonna kyseistä kampanjaa ei ollut lainkaan. Sitä vastoin Bookbeat veti omaa hyvinkin houkuttelevaa kampanjaansa heti pääportaiden alapäässä (kojuun ei voinut olla törmäämättä), kampanjaan kuului kaksi ilmaista kuukautta. Bookbeatin kuukausihinta on tällä hetkellä jonkin verran alhaisempi kuin Storytelin. Valikoimat ovat molemmilla suurin piirtein samat, ainakin keskivertokuuntelijalle, ns. isolle massalle.

Mainittakoon että Storytelin alue oli aivan messualueen takalaidassa, ja jo toista vuotta peräjälkeen heidän ohjelmansa koostui umpiokopista, johon haastateltavat ahtautuvat. Satunnaiset kuulijat voivat kuunnella keskustelua kuulokkeista. Mikään hirveän vetovoimainen viritys tämä Storytelin “keksintö” ei ole. Eli ostopäätösten vedenjakajana toimivissa Kirjamessuissa vaikutti kyllä siltä, että Bookbeat veti pidemmän korren. Monen asiakkaan vuoden sopparit ovat katkolla juuri Kirjamessujen aikaan (sen vuosittaisen tarjousperinteen takia), ja tänä vuonna oli suuri houkutus vaihtaa Storytelin käytöstä Bookbeatiin. Laadullisesti näissä kahdessa ei ole käyttäjälle mitään eroa. Toivottavasti Storytel ei nyt sössi Suomen-markkinoitaan sillä, että pihtailee vuositarjouksiaan.

Storytellillä on kyllä mielestäni pari etua puolellaan – ainakin toistaiseksi.

Storytel originals sarjat: Näillä pystyy ainakin teoriassa oikeasti erottautumaan kilpailijoista. Näistä ei taida olla yksityiskohtaisia kuuntelutietoja, mutta Storytellin oma tuotanto on aika eri tasolla kuin Bookbeatin (tai muiden kilpailijoiden kuten Nextory, Elisa kirja jne). Näitä tekevät Suomessakin monet tunnetut nimet kuten esim. Madventuresista tuttu Riku Rantala. Vaikka näistäkin tulee kuluja, niin varmasti vähemmän kuin jatkuvista ilmaiskuukausista ja isoista mainoskamppiksista.

Englanninkielinen tarjonta on (ainakin ollut) huomattavasti laajempaa kuin verrokeilla. Tämä ei tietenkään kiinnosta joka kuuntelijaa, mutta ainakin itselleni tämä on ollut iso plussa. Olettaisin näin olevan myös muissa Pohjoismaissa (Storytellin ydinmarkkinoilla), jossa on kielitaitoista väkeä paljon.

Toki alan keskeinen ongelma on edelleen pysyvyys: mikä estää vaihtamasta kilpailijan kelkkaan kun juuri joku tietty kirja kiinnostaa kun tarjolla on jatkuvasti ilmaisia kuukausia tai juuri tällaisia pidempiä tarjouksia kuten @Tokarczuk mainitsitkin.

Tällainen hinnoittelu toisaalta nakertaa kannattavuutta ja tästä syklistä on jossain kohtaa yksinkertaisesti päästävä ulos (varsinkin nyky-ympäristössä) koska kassa ei vain riitä loputtomiin.

Ainoa tapa jonka tähän itse näen pitkällä tähtäimellä on oma sisällöntuotanto (vrt. Netflix), sillä lopulta kaikki “perus äänikirjat”, joita laajempi lukijakunta kuluttaa tulevat löytymään joka palvelusta. Tämä näyttäisi nyt ainakin alustavasti kantavan Storytellille hedelmää, mutta saa nähdä miten käy pitkällä tähtäimellä.

Kirjamessuilla (ja samaan aikaan järjestettävillä Viini ja Ruoka messut) oli näkemäni uutisen mukaan noin 77000 kävijää, ja en oikein usko että yli 10% kävijöistä tekisi tilauksen Bookbeatiin ja jäisi ainoastaan käyttämään sitä vuodeksi, eli en usko et tuosta olisi kovin suurta liikevaihtovaikutusta lopulta.

Ja toisaalta: yhä aggressiivisempiin alennuksiin turvautuminen (olen nähnyt muistaakseni telkkarissa 45 päivää ilmaista jne), saattaisi viitata jopa siihen että Storytellin strategia puree ja Bookbeatin asema on heikkenemään päin.

Itseäni ei tämä Storytel, Nextstory ja Bookbeat-vääntö ihan hirveästi jaksa kiinnostaa. Kaikille kyllä riittää tällä hetkellä tilaa. Enemmän huolestuttaa, jos esim. Spotify ottaa lähes koko markkinan itselleen.