Olen pahoillani, jos olen ilmaissut itseäni hieman epäselvästi, mutta saadaaan ainakin vähän enemmän keskustelua tälle foorumille, kun aika hiljaista täällä on. ![]() Pitää olla eri mieltä olevia, että saadaan jotain äksöniä aikaiseksi.

Pitää olla eri mieltä olevia, että saadaan jotain äksöniä aikaiseksi. ![]()

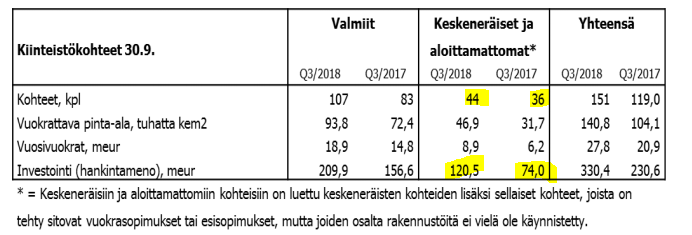

Valmiiden sijoituskiinteistöjen käyvät arvot nousivat pääosin

markkinoiden tuottovaateiden laskun johdosta. - Hoivatilat puolivuosikatsaus

Tämähän on excel fyffeä, you know… Olen, siis huolissani siitä, että tämä excel fyffe alkaa valua pois taseesta, kun vuokrasopimukset umpeutuvat. Eihän näitä puljuja oikeasti välttämättä tuohon hintaan saa myytyä, miten niiden arvoja on korotettu, jos vuokrasopimuksien hinnat on laskusuunnassa ja vuokra-aikaa on jäljellä enää esim. 2 vuotta. 100 K korotettu 200 K arvoiseksi ei siis ole enää 200 K arvoinen, koska kuka tahansa voi rakentaa nyt ainakin 150 K arvoisen hoivatilan, vaikka olisi kuinka kädetön ja vuokralainen siirtyy sinne, jos ei vuokraa dropata, jolloin tuottovaade kääntyy päinvastaiseksi, niin poistetaanko tätä excel rahaa silloin taseesta? Taseessahan on nyt aika paljon tätä tuottovaade excel-fyffeä.

Inderesin ennusteiden mukaan epra, joka on sitä oikeaa massia, jota liiketoiminta tuottaa (OravaVaara, tosin laittaa remonttikulut taseeseen ja vähän koijaa, mutta ei siitä sen enempää.), eikä excel rahaa olisi 2020 12,5 milj. eugenia ja markkina-arvo on parhaillaan 205 miltsiä. Oikeat tuotot olisi, siis vain 6 % markkina-arvosta ja näin ollen todella vaatimattomat, kun niille betonielementeille nyt ei hirveästi sitä arvoa voi antaa, varsinkaan, jos ne on pumpattu täyteen tuottovaadetta.

Technopoliksella vastaavasti epra on 2020 ennustettu olevan 88 milj. ja markkina-arvo on tällä hetkellä 621 miltsiä, joka tarkoittaa päälle 14 % tuottoa, joten nämä arvostukset nyt vähän vaikuttaa olevan niin ja näin.

En näkisi, että näillä “tuottovaade”\excel-raha saduilla saadaan ihan kaikkea vettä viiniksi muutettua.

Kysymys on, siis siitä, että koska alkaa ilmat pihistä Hoivatiloista pihalle?

Oma keskihintani Hoiville on 3,54 eugenia, joten en näistä omista lapuista ole hirmu huolissani, mutta kai tämä tuottovaade abrakadabra touhu vähän ihmetyttää, kun ei sekään jatku kuin sen vuokrasopimuksen loppuun, jos ei vuokralainen ole hölmö ja tätä en usko esim. Attendoista ja muista.