Tuleva srv ja kurssi puolittuu kohta ![]()

Hoivatiloissa ihan uudenlaista potentiaalia, jos alkavat myymään kiinteistöjä tässä markkinatilanteessa. Tämä kuitenkin taitaa jäädä yksittäiseksi tapaukseksi, joten tällä saadaan vähän hilattua kurssia ylöspäin ![]()

Tuleva srv ja kurssi puolittuu kohta ![]()

Hoivatiloissa ihan uudenlaista potentiaalia, jos alkavat myymään kiinteistöjä tässä markkinatilanteessa. Tämä kuitenkin taitaa jäädä yksittäiseksi tapaukseksi, joten tällä saadaan vähän hilattua kurssia ylöspäin ![]()

Tää oli musta aika outo nosto TOP3-listalle. En näe muutaman kuukauden aikavälillä mitään katalyyttia, joka purkaisi aliarvostuksen (jos sellaisen aliarvostuksen ylipäätään näkee). Yhtiö nakutti odotuksia vastaavan, jopa ne hieman alittavan, tuloksen. Sille on suurempaakin kuvaa katsoessa piirretty aika tarkka polku mm. osakekohtaisen NAVin melko vauhdikkaan kehittymisen suhteen, joten jos se ei tältä polulta suuresti poikkea, niin eikö voi olettaa että markkina hinnoittelee sille jo tätä kaikkea nähtyä ja tulevaa “varmaa” kehitystä. Kuten se on näyttänyt tekevän jo pidemmän aikaa. Ei saatu tulosyllätystä, joten ei saatu pidempiaikaista kurssireaktiotakaan.

Mikä nyt on siis se ajuri kurssille, kun ei tässä nostossa kontrata mitään yliampunutta reaktiota alaspäin, ja näillä kiinteistöfirmoilla tuntuu muutenkin olevan melko usein tapana “unohtua” ja samalla kurssien lerpahtaa tulosjulkistusten välissä. Kouluprojektien julkistamisen puolesta betsaaminen tai bear-näkemys muusta osakemarkkinasta on harvoja syitä jotka tulee mieleen. Toisaalta voi olla ettei parempaakaan vaihtoehtoa listalle ollut. Kuka kokee ahaa-elämyksen seuraavien kuukausien aikana ilman mitään selkeää triggeriä Hoivatiloilta?

Tärkein triggeri Hoivatilojen TOP3-noston taustalla oli 2018 ohjeistuksen nosto, jonka odotimme listallenostohetkellä tapahtuvan loppuvuoden aikana. Kuitenkin listallenostopäivää seuraavana päivänä Hoivatilat kertoi kiinteistömyynneistä ja tarkensi tämän jälkeen 2018 ohjeistustaan. Myyntien jälkeen ohjeistuksen nosto ei enää näytä yhtä todennäköiseltä. Toinen triggeri mitä odotimme oli vahva kehitys loppuvuoden aikana eli käytännössä odotimme hyvää Q3’18 tulosta. Näiden lisäksi pidimme myös ensimmäistä kouluhanketta mahdollisena (tätä ei tosin mainittu TOP3-nostokommentissa eikä se ollut ensisijainen syy noston taustalla). Yleisesti ottaen TOP3 keissejä joissa on selkeä hyvin lyhyen tähtäimen triggeri ei ole helppo löytää. Meillä käydään yhtiön sisällä usein paljon keskusteluja siitä, mistä saataisiin uusi yhtiö TOP3-listalle korvaamaan joku aikaisempi case ja uuden yhtiön löytäminen listalle voi kestää pitkäänkin. Osittain vaikeus tulee siitä että Inderesin analyysien suositushorisontti on 12kk ja TOP3-listalla haetaan selvästi lyhyempää horisonttia, keskimäärin yhtiö on TOP3-listalla 3kk.

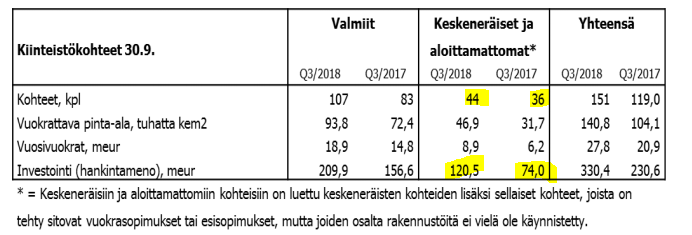

Saatiin vihdoin uusi latu auki - ensimmäinen kouluprojekti lyöty lukkoon Siilinjärvelle. Pienikokoinen projekti (3milj), mutta sitäkin tärkeämpi!

Mites Lehdon ongelmien heijastuminen Hoivatiloihin? Olen ymmärtänyt, että Lehto rakennuttaa paljon heille hoivatiloja ja nyt Lehto ollut ongelmissa niiden kannattavuuden kanssa. Muistaakseni Karjula kommentoi asiaa aiemmin jokseenkin niin, että sehän tarkoittaa, että ovat saaneet hyvällä hinnalla (ei missään nimessä suora lainaus, vaan hatara muistikuva ja mahdollisesti väärä). Jos - tai pikemminkin kun - Lehto alkaa hinnoittelemaan projekteja kannattavammin, eikö tämä luo painetta Hoivatilojen tulevalle rakennuskatteelle? Rakennusala on ylibuukattua ja hyviä kilpailijoita projekteissa lienee haastava löytää.

Eiköhän Lehtokin ole tähän asti ottanut sen mikä markkinoilta on saatavissa. Tuskin tässä hirveistä alennuksista on kyse. Lehdon ongelmat taitaa olla ihan sisäisiä eikä niinkään siinä, että tuotteita on myyty liian halvalla (joissain tapauksissa toki mahdollista). Ongelmiahan kaiketi on aiheuttanut se, että hoivatiloista on haluttu entistä yksilöllisempiä, joten Lehto ei ole voinnut käyttää siinä omia kilpailuetujaan. En siis usko, että niitä on edes hinnoteltu puhtaasti massatuotannon mukaisesti, joten kyllä muutkin rakennusyhtiöt ainakin lähelle samaa hintaa pääsevät.

Hoivatilatkin varmaan siirtynyt entistä yksilöllisempään tuotantoon ja pystyvät siten rahastamaan vuokralaisia paremmin. Lehdon massatuotetut kopit tuskin ovat olleet Lehdon tavotteissa, joten tällä tuskin merkittävää vaikutusta Hoivatiloille.

Lehdon tuplanegarit ja erityisesti yhtiön viimeisin kvartaaliraportti kertoo ihan suoraan että korjaus-sekä hoivatilapuolella on otettu kannattamattomia töitä, todennäköisesti kasvukiimassa. Se mikä osuus näistä töistä on Suomen Hoivatiloille tehty ei tarina kerro, mutta onhan se selvää että Hoivatilat tilaajana hyötyy mitä halvemmalla urakoitsija, tässä tapauksessa Lehto, ottaa keikan. Kääntäen, jos Lehto olisi hinnoitellut työt oikein olisi urakkasummat suuremmat ja tällöin Suomen Hoivatiloille välistä jäävä kate pienempi. Kuinka paljon, en osaa sanoa ja pitäisi nähdä yksittäisten projektien lukuja.

Siis olettaako porukka nyt, että Lehto rakentaisi paljon halvemmalla kuin muut. Kyse on varmaankin lopulta melko marginaalisista eroista muihin rakennusyhtiöihin. Nyt pitää kuitenkin muistaa, että Lehto tehnyt ihan hyvää tulosta aiemmin ja vasta viimeaikaiset projeteilla ajettu hommaa metsään. Hoivatilat siis aiemminkin hankkinut asuntoja, vaikka Lehdolle jäänyt hyviä katteita.

Hoivatilojen strategia kuitenkin tainnut yleisesti hoivatilojen vaatimusten mukaisesti edetä enemmän käyttäjää varten yksilöidysti rakennettuihin kohteisiin ja hommaa tuskin on suunniteltu sen mukaan, että lehto rakentaa niitä massatuotantona tehtaillaan. Hoivatiloille tällä Lehdon ongelmalla ei oo suurtakaan merkitystä.

Karjula sainoi videolla että eivät tee kovinkaan paljon yhteistyötä Lehdon kans, joten en usko että olisi senkään vuoksi vaikutusta Hoivatiloihin.

löytyy kohdasta 52:20 eteenpäin

Jos Ruotsi suorastaan aukeaa Hoivan syliin lähikuukausien aikana, niin tässäpä vuoden osake:yum: Silloin kurssi pusu ![]() on jotain hersyttävää, veikkaa Masse.

on jotain hersyttävää, veikkaa Masse.

Tässä on sellainen jatkuva mörkö (ehkä peruja taannoisesta suunnatusta annista?) tuosta rahoituksen hankkimisesta. Tuntuu, että sijoittajat kammoavat ajatusta uudesta suunnatusta annista ja sivuuttavat huikean kasvun ja vakaan etenemisen sen pelossa. Pihvin toinen puoli (kasvu-> rahoituksen tarve) jää rekisteröimättä? En toki itsekään pidä ajatuksesta - mielestäni saisivat tehdä annin nykyisille omistajille JOS se ei tule liian kalliiksi. Tai ottaa velkaa - sitä luulisi saavan ja edullisesti. Yksi suuromistaja on ilmaissut aikeensa luopua omistuksestaan, ehkä he vastustaisivat nykyosakkaille suunnattua antia joutuessaan sijoittamaan lisää? Mikä ikinä onkaan se rahoituksen tapa, joka on nykyomistajille edullisin, niin sillä toivottavasti mennään.

Osaako joku heittää tarkempaa tietoa osakkaille tehdyn osakeannin kustannuksista yhtiölle? Entä millä korolla Hoivatilat lainaa saavat? Muistaakseni Euroopan investointipankilta oli ehkä mahdollista saada vielä lisääkin rahoitusta?

Hoivatilat on minun sijoitus hoivarahastoihin, mieluusti laitan lisääkin - joko suunnatun annin dipistä tai osakeannissa. Osingonkin voisi puolestani jäädyttää toviksi ja käyttää nekin rahat korkoa korolle tässä kuumana käyvässä, tuottoisassa busineksessä.

ps: jos luin oikein rivien välistä, loppuvuonna kohteiden valmistuminen on hitaampaa, sen verran Karjula painotti Q3:n olevan päiväkotien valmistumissesonki.

Hyvää pohdintaa. Tuossa Astonin linkittämässä kuvassa näkyy oikeastaan se heikko kehitys jota pelätään, nimittäin että hankintamenolla jaettu vuokra heikkenee, kun hoivakiinteistöjen tuottovaatimus laskee. Osakeantien kanssa pitää olla tarkkana. Tulevat rahavirrat pitää olla suuremmat kuin osakekannan liudentumisen vaikutus. Yhtiö ilmoittaa, että sopimuskannan arvo (eli tuleva liikevaihto) on noin 400 miljoonaa 15 vuoden keskimaturiteetilla. En tiedä mitä tapahtuu, jos sopimus puretaan. Kuntien tarpeet voi muuttua 15 vuoden aikana.

Tuosta yhtiön tavoitteesta “vähintään 30% liikevaihdon kasvu vuosittain” en osaa oikein sanoa mitään. Onko tämä kiinteistömarkkina todella sellainen että voittaja on se joka ensiksi kerkeää talon rakentaa, kun kaikilla on hirveät liikevaihdon kasvutavoitteet?

Olen samaa mieltä, anti nähdään vain mörkönä eikä oteta huomioon positiivisia puolia. Pörssi on juuri Hoivatilojen kaltaisia kasvuyhtiöitä varten, jotka tarvitsevat pääomaa ja jotka pystyvät sijoittamaan nämä pääomat kannattavasti ja näin tarjoamaan sijoittajille korkeaa tuottoa. Vuonna 2017 Hoivatilojen oman pääoman tuotto oli 25 %. Jos yhtiö tekisi osakeannin ja saisi nämä pääomat yhtä tuottavaan käyttöön niin anti olisi omistaja-arvoa kasvattava vaikka se tehtäisiin pienellä alennuksella nykykurssiin. Lisäksi yhtiön kiinteät kulut todennäköisesti skaalautuisivat kasvun myötä ja tämä edelleen nostaisi tulosta ja siten omistaja-arvoa. Mielestäni anti olisi lähtökohtaisesti myönteinen asia Hoivatilojen sijoittajille, olettaen tietysti että se tehdään järkevään hintaan.

Hoivatilojen maaliskuussa 2017 toteuttaman 31,5 MEUR:n suunnatun osakeannin kulut olivat meidän arvion mukaan noin 0,9 MEUR eli noin 2,9 % bruttona kerätyistä varoista. Tyypillisesti merkintäoikeusannin kulut (sellaista ilmeisesti tarkoitit kysymyksessäsi?) ovat käsittääkseni tätä korkeampia. Viime vuoden lopussa Hoivatilojen korollisten lainojen keskikorko oli hyvin matala 1,51 %. Meidän ennusteessa taas 2019 lainojen keskikorko Hoivatiloille on 1,9 %. EIP:n lainojen osalta yhtiö ei ole kertonut korkotasoa, mutta meidän käsityksen mukaan näiden lainojen korot liikkuvat tyypillisesti noin 2-3 %:n tasolla. EIP:n laina oli 50 MEUR ja siitä kerrottiin, että huhtikuussa 2018 30 MEUR oli nostettu eli 20 MEUR pitäisi vielä olla jäljellä. Tosin tasetta ei avattu Q3-liiketoimintakatsauksessa, joten varmasti ei pysty sanomaan miten paljon on nostamatta.

Kiitos Jesse vastauksesta, juuri tuota merkintäoikeusantia tarkoitin.

Tässä on sellainen vänkä negatiivinen kierre, että sijoittajien odotellessa ostopäätöstensä kanssa mahdollista Partneran irtautumisdippiä tai suunnatun annin dippiä, kurssiin ei tule näkyväksi kova kasvu ja siitä taas seuraa, että annissa Hoivatilat (eli sijoittajat) saa vähemmän vastinetta per osake. Pääasia tietenkin, että rahoitus haetaan ja kasvu & arvonluonti voi jatkua. Hoivatilat on niitä harvoja salkkuyhtiöitä, joiden kohdalla ei ole kertaakaan tullut viimaa sisään osarissa, vaan yhtiö puksuttaa vakaasti ylämäkeen. Yllätyksetkin ovat olleet vain positiivisia.

EIP:n laina ja pieni kiinteistömyynti olivat hyviä vetoja, jälkimmäisen mahdollistaessa “saman rahan” kierrättämisen arvoa kasvattavaksi polttoaineeksi uudelleen. Osoitti myös pelisilmää johdolta, kun ei lähdetty antia tekemään alhaisella osakevaluutalla. Viimeistään noiden myyntien olisi pitänyt myös osoittaa markkinoille, että Orava-tauti ei ole leviävää sorttia, eli Hoivatilojen taseeseen ei ole puhalleltu ilmapalloja (vaikka syitä juhliin olisikin ![]() ).

).

Lainaraha kuulostaisi edullisimmalta vaihtoehdolta. Luotan johtoon, toteuttavat varmastikin omistajien kannalta järkevimmän rahoitusvaihtoehdon.

Suomen Hoivatiloille juuri kasvu on olennaista. Kasvu on myös ollut erittäin kannattavaa, vaikka tarvitseekin toteutuakseen rahoitusta. Voisivathan he myös myydä valmiita kohteita hoivarahastoille ja rahoittaa sillä tulevia, mutta parempi vielä, että valmistuneet jäävät takomaan tuottoaan, kun rahoituskulut kuitenkin ovat tuota tuottoa pienemmät. Ei sillä, ei se huono olisi, vaikka välillä jotain valmista realisoitaisiinkin jos hyvä hinta on saatavilla.

Hoivatilat tekevät jokaisesta rakennuttamastaan kohteesta kovaa tulosta, joten olisi hulluutta jättää nuo rusinat muille poimittavaksi. Huomionarvoista on myös se, että juuri nyt on menneillään boomi päiväkotien jne tilojen ulkoistuksessa, samoin kuin palvelusetelillä yksityiselle puolelle siirtymisessä. Ellei nyt taottaisi, menisi h-hetki ohi. Joku muu kyllä tarjoaa markkinoille sen, mitä markkinat haluavat ja tuotto jäisi tekemättä. Jessen mainitsema oman pääoman tuotto 25% puhuu puolestaan - tuollaisia lukemia kun on tyrkyllä, olisi hulluutta olla niitä poimimatta, lainarahalla/antirahalla, kunhan poimitaan niin kauan, kun tuotto on selkeästi positiivinen.

Kunhan Ruotsi aukeaa, niin poks! Ja kukas se myy kiukaat uusiin vanhainkoteihin ja muihin hoivatiloihin. Ei kai vaan King Gongin osittain omistama Harvia? Nyt veljet ja siskot tuli kiire ostoksille…

Yhtiön tuloslaskelmassa sekä vuoden 2017 että vuoden 2016 tulos on yhtä suuri kuin rivi “kiinteistöjen arvostus käypään arvoon”. Käypä arvo on puolestaan ulkopuolisen arvioitsijan arvio kiinteistön tulevista nettokassavirroista ja diskonttaustekijä on tuottovaatimus. Eli excel-voittojen varassa ollaan oltu. Omistusten arvon kasvu on toki hyvä asia, mutta eivätkö rakennusliikkeet ota tästä osaansa tulevissa projekteissa? Keskeinen riski on tuottovaatimusten kääntyminen nousuun, mikä aiheuttaisi merkittäviä tappioita tuloslaskelmaan ja heikentäisi yhtiön tunnuslukuja.

Oman pääoman tuotto siis tässä tapauksessa hämää, koska oma pääoma on osakeantien myötä muutoksessa ja “voitot” kirjataan sitä mukaa kun hankkeet valmistuvat. Mieluummin katsoisin tulevia rahavirtoja. Peilaisin niiden riittävyyttä kasvuhankkeiden riskeihin ja osakeantien liudennusvaikutukseen. Tyypillinen nousukauden virhe on ottaa reippaasti velkaa kun markkina näyttää hyvältä. Tilanne muuttuu ylivelkaantumiseksi markkina-arvojen laskiessa.

Meidän ennusteessa rahavirtapohjainen operatiivinen EPS kasvaa tänä vuonna 27 % ja keskimäärin 26 % vuosittain 2019-2021 ja tämä kasvu pystytään toteuttamaan ilman osakeanteja. Pelkkien excel-voittojen varassa ei siis olla. Mikäli tehtäisiin anti, voisi tämä nousta, riippuen tietysti liudennusvaikutuksesta. Nykyisiin hankkeisiin liittyvä riski on mielestäni suhteellisen vähäinen, koska hankkeet on jo vuokrattu 100 %:n vuokrausasteella ja pitkillä vuokrasopimuksilla. Yhtiö ei myöskään sovi hankkeita elleivät kannattavuuskriteerit täyty. Siinä olen samaa mieltä, että tuottovaatimusten kääntyminen nousuun on riski, tämä koskee kaikkia kiinteistöyhtiöitä. Tämän vaikutus riippuu kuitenkin siitä mistä syystä tuottovaateet nousee. Jos tuottovaateet nousee siksi että talousympäristö paranee, tulee inflaatiota ja keskuspankki nostaa korkoja niin vaikutus jäänee pääosin pieneksi, koska kiinteistöyhtiöillä ja erityisesti Hoivatiloilla on vuokrasopimukset indeksiin sidottuja. Tällöin vuokratuottojen nousu voi kompensoida kokonaan korkokulujen ja tuottovaateiden nousun vaikutuksen. Jos taas tuottovaatimukset nousee siksi, että markkinoiden riskipreemiot kasvaa niin vaikutus on negatiivinen.

Loistavaa. Nyt Masse-setä lähtee kyllä ensi viikolla hoiva-ostoksille. Ja vielä kun ne valtavat Ruotsin hoivamarkkinat ottaa tietenkin Suomen Hoivatilat haltuunsa ja heiltä rakennusurakat ottaa Lehto ruotsalaisine sisaryhtiöineen (=hämätään hurreja, jotka luulee, että urakka meni för Tre Kronor), niin Massehan rikastuuuuu:)) Projektin Masse alotti tänään tankkaamalla lehtoa pilkkahintaan. Yes!