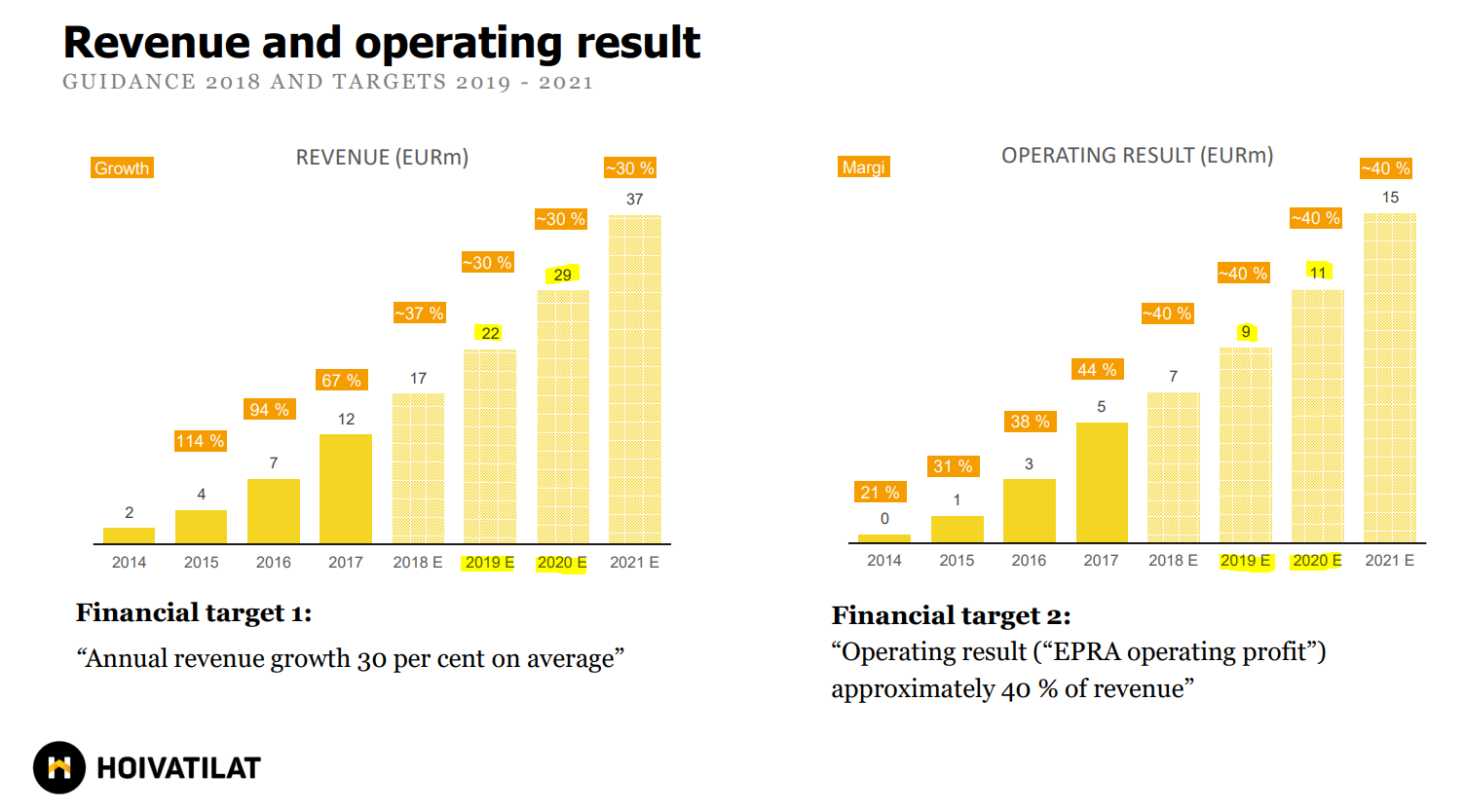

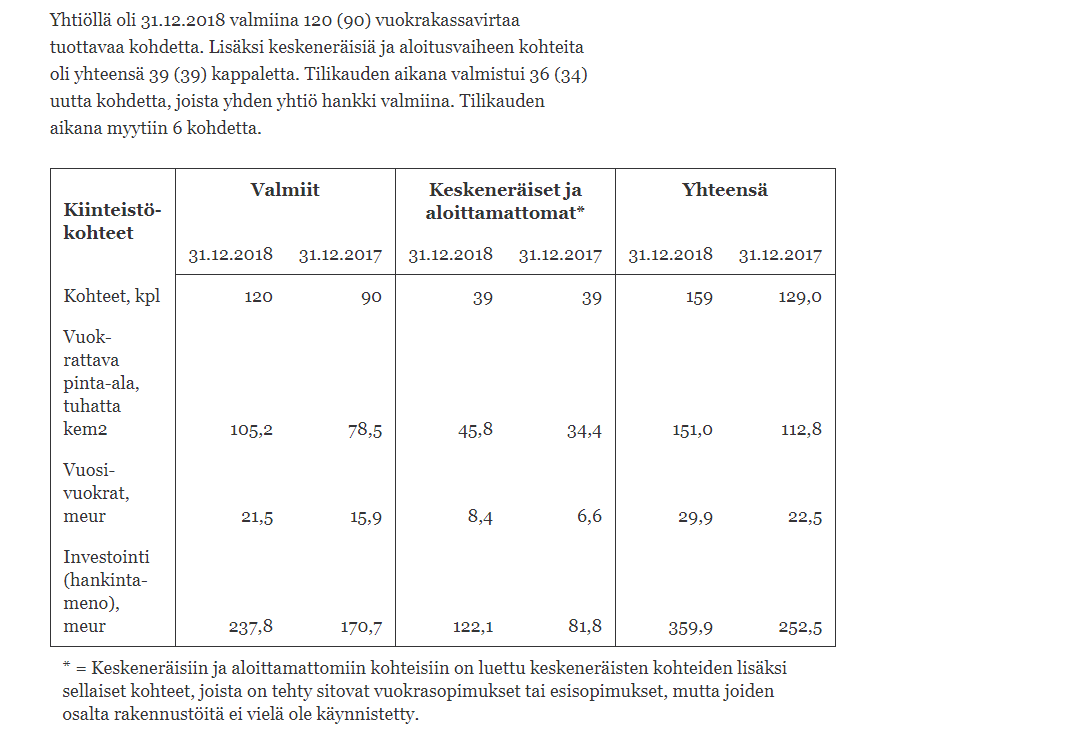

Negarilta näyttää ohjeistus. Arvioivat operatiivisen tuloksen olevan 40 % liikevaihdosta, kun se viime vuonna oli 43,9 %. Tuosta Aston Livingstonen kuvasta näkyy että vuonna 2017 saatiin 252,5 miljoonan investoinnilla 22,5 miljoonaa bruttovuokratuottoa (8,9 %) niin tämä suhdeluku oli vuonna 2018 enää 8,3 %. Kaikki hyvä on jälleen kiinteistöjen käyvän arvon muutosta tuottovaatimuksen laskiessa. Tulee ikävästi Orava mieleen tästä.

Negari ei ole

Verneri otti kyllä ihan validin pointin puheeksi. Vaikka en ole ylemies, en valitettavasti arvosta tällaista julkisten varojen kuppaamista ja naurettavan riskittömäksi rakennettua businestä verovaroista ulosmittaamalla ja vielä Kataisen ja Stubbin myöntämillä investointipankin lainoilla kasvua ryydittäen. Ei kyllä pitäisi mahtua ettisiin etf:iin tai rahastoisin tämän. Vaikka olen kaikkea muuta kuin kommari tai vassari niin onhan se pakko todeta, että tämän liiketoiminnan on pakko olla politiikan ja kuntavaikuttajien tutuille kanavoitua julkisen sektorin varojen kuppaamista tai muuten suurta ajattelemattomuutta julkisten varojen käytön osalta, mihin en usko. Jos joku perustelee miten yksityiseltä vuokraaminen säästää julkisia varoja, niin mielelläni opin. Kyllä ne rakennukset homehtuvat yksityistenkin omistuksessa ja käyttäjä lopulta kulut maksaa. Eivät yrittäjät niin hölmöjä ole, että eivät huomioisi kaikkia samoja kuluja (korot, ylläpito, homehtumiset, yllätyskorjaukset, työ…) hinnoissaan marginaalien kera mitkä syntyisivät valtiolle tai kunnalle ilman marginaalia. Työntekijöille on lisäksi maksettava paremmat palkat, johdon bonukset ja voittokin pitää hinnoitella mukaan ja pörssin byrokratiakulut. En usko julkisen sektorin säästävän talkkariskaalaedun tms. kautta, eikä halvalla tehtyjen rakennusten vuokraaminen pitkillä sopimuksilla ja sisään neuvotelluilla korotuksilla tai korotusoikeuksilla, tule säästämään muutakaan kautta. Voi toki olla, että olen jonkun ratkaisevan idean missannut. Kunhan poliitikot sen keksivät niin kohtahan kunnat voisivat vuokrata keskitetysti vaikka postilaatikot hyvään hintaan joltain yksityiseltä sen sijaan, että ottavat riskin niiden rikkoontumisesta kunnan omistamana…hmmm?

Pakko kommentoida vielä, että toki olen jo useasti harkinnut hankkivani tätä osaketta jo ihan sillä periaatteella, että monesti on järkevää sijoittaa saadakseen edes vähän takaisin sen sijaan, että kiroilee tätä julkisten varojen käytön järjettömyyttä. Tietääkö muuten joku, onko Carunan omistajaan helppo sijoittaa, jotta saisi vähän takaisin, kun ei ole tarpeeksi massia vetää omia piuhoja Carunan narujen rinnalle?

1 tykkäys

Hoivan tavoitehinta nousee tänään tulevan yhtiöraportin myötä kokonaiset 0,1€ eli 9,2€ (ennen 9,1€) - onhan sekin eteenpäin onneksi ![]()

![]()

Ei ollut negari mielestäni. Yhtiö oli kertonut jo vuoden 2017 lopussa taloudelliset tavoitteet, joiden mukaan operatiivinen tulos olisi keskimäärin 40 % liikevaihdosta 2018-2020 ja sama tavoite toistettiin 2018 joulukuussa kaudelle 2019-2021. 2019 tavoite vaikuttaa mielestäni varovaiselta ja meidän ennuste on hieman sen yläpuolella. Pitää muistaa, että yhtiöllä oli sama 40 %:n tavoite 2018 alussa ja lopulta toteutunut oli 44,6 %. Yhtiö on ollut historiassa konservatiivinen ohjeistaja.

7 tykkäystä

Laitetaan nyt vielä tämä kuva CMD tilaisuudesta jossa CFO kertoi 2019 ja 2020 olevan jo tiedossa hyvin.

Yksityisten hoivayhtiöiden toiminnassa on ollut vakavia puutteita, mutta kuntien selvityksistä löytyy faktaa, että niitä käyttämällä kuntien on mahdollista tuottaa palvelu halvemmalla kuin mitä se itse tuotettuna niille maksaisi. Esimerkiksi päivähoidon osalta löytyy arvioita, että säästö voi olla jopa 15-30 %:n luokkaa https://www.hel.fi/hel2/tietokeskus/Kuusikko_varhaiskasvatus_2015.pdf Tämä on yksi syy miksi yksityiset hoivayhtiöt ovat kasvaneet niin vauhdilla. Toki samaan hengenvetoon todettava, että näiden yhtiöiden valvonta ei ole ollut riittävää ja laiminlyöntejä on nyt ilmennyt.

2 tykkäystä

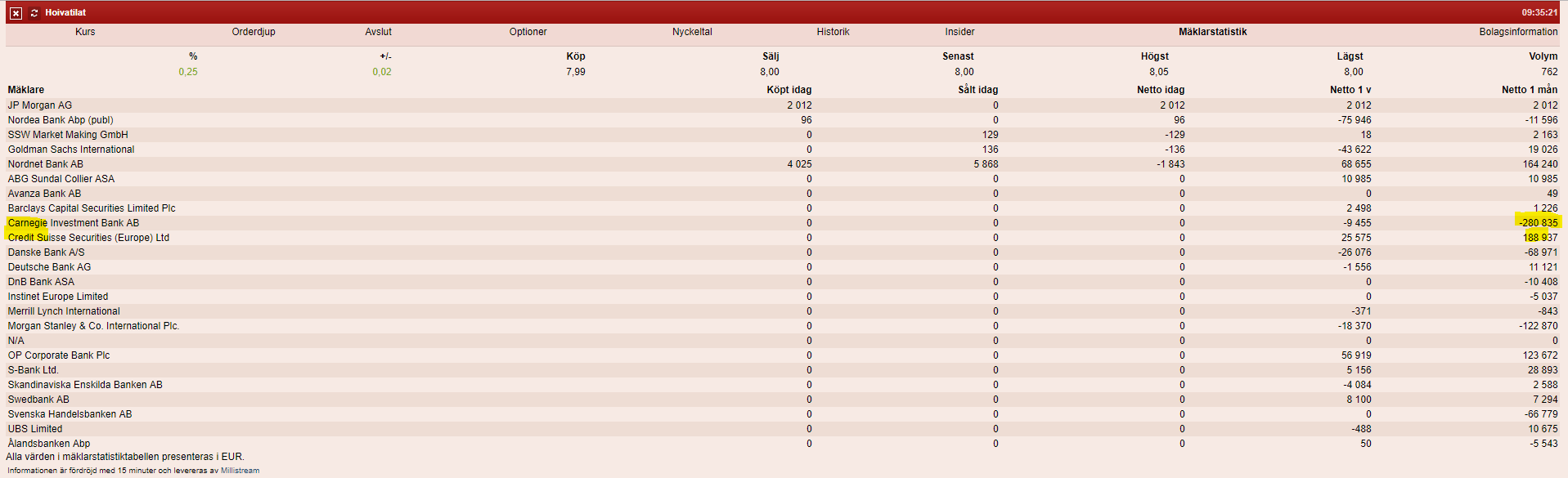

Helmikuussa ulkeista Carnegie ollut suurin vähentäjä ja Credit Suisse lisääjä (€). Suomalaiset yksityissijoittajat lisänneet (Nordnet, OP).

Erittäin kiintoisaa… Hoivatilat taisi julkistaa taas suoran asiakkuuden kaupungin kanssa, nyt Oulussa? vai katoinko väärin.

ihan kuin olis ollu 25 vuoden vuokrasopimuksella joku päiväkoti hässäkkä.

Edit: nyt ainakin tälläisia Mikkeli (koulu), Siilinjärvi (koulu vireillä), Vaasa (joku hoiva kampus), Oulu (päiväkoti).

Mitäköhän tämä tarkoittaa verrattuna yksityisiin operaattoreihin esim vuokrien tasoissa.

Hanke koko kasvaa. Kasvaako samalla rakentamisen laatuun ja tekniikkaan liittyvä riski?

Kun joskus kasvu ei ole mielekästä, niin myydäänkö sitten Suomen päiväkodit, hoivakodit ja koulut jollekin isolle kansainväliselle rahastolle? Preemiolla.

2 tykkäystä

Tämä on hyvä kysymys. Pikkuisen ovat jo myyneet, mutta pitäiskö myydä enemmän? No, pakkohan se on jos meinaavat jatkaa hyvällä havaitulla linjalla.

Tuoreimman tiedotteen jälkeen Hoivatilat kiitää peräti +0,38% nousussa.

Tuoreimpana päätöksenä on 11.3.2019 Rovaniemen kaupunginhallituksen päätös Etelärinteen päiväkodin toteutuksesta vuokramallilla. Päiväkotien rakentaminen Ouluun, Vaasaan ja Rovaniemelle käynnistyy vuoden 2019 aikana ja ne valmistuvat vuoden 2020 aikana. Kolmen vuokrasopimuksen, kestoltaan 15-25 vuotta, yhteenlaskettu arvo on noin 25 miljoonaa euroa.

Elikkä tähän 31.12.2018 tilanteeseen investointeihin +25milj€, koska päätös on tehty vasta juuri äsken?

1 tykkäys

Tarkennus, että 25 MEUR on sopimuskannan arvo koko 15-25 vuoden sopimusaikana. Sopimuskannan arvo oli 2018 lopussa noin 427 MEUR eli nousee nyt noin 6 %:lla. Investointiarvo todennäköisesti 12-15 MEUR:n luokkaa. Huomion herättää se, että yhtiö on viime aikoina saanut paljon kauppaa suoraan kunta-asiakkaille. Toimitusjohtaja Karjula on viime tiedotustilaisuuksissa sanonut, että “kuntalaiva” kääntyy hitaasti ja nyt saadaan konkreettisia merkkejä, että laiva tosiaan kääntyy.

7 tykkäystä

mutta mitä se tarkoittaa meidän sijoittajien silmin? Ajattelen ainakin osittain, että tässä saadaan nopeammin uutta rakentamista Hoivatiloille, jos yksityiset jatkavat entiseen malliin ja kunnat yms. tulevat lisäksi?

Uutisen myötä näkyvyys vuoden 2020 rakennuttamisennusteisiin ja pidemmän aikavälin vuokratuoton ennusteisiin paranee ja tämän myötä luottamus meidän kasvuennusteita kohtaan vahvistuu. Yhtiö todennäköisesti jatkaa vahvaa pääoman tuottoaan lähivuosina kuten ennustamme. Mikäli kehitys jatkuu tähän suuntaan, että kuntasaopimuksia saadaan lisää niin yhtiön riskiprofiili laskee, koska julkinen sektori on nähdäkseni matalariskisempi vuokralainen kuin yksityiset ns. hoivaoperaattorit. Myös se, että vuokrasopimukset pidentyy jopa 25-vuoden mittaiseksi laskee yhtiön riskiprofiilia (vuokrasopimusten pituus 2018 lopussa keskimäärin 14,9 vuotta).

6 tykkäystä

Toukokuussa näyttää tulevan vuosi viimeisestä laajasta yhtiöpäivityksestä.

Siispä laitahan @Jesse_Kinnunen keväämmällä meille uutta rapsaa, jossa riskiprofiilia on ruuvattu entistäkin turvallisempaan suuntaan asteikolla. Kiitos ![]()

1 tykkäys

Noin vuoden välein laajat raportit tosiaan päivitetään, mutta tarkkaa päivää en pysty lupaamaan, koska aikatauluun vaikuttavat myös meistä riippumattomat seikat. Pyyntö kuitenkin huomioitu ![]()

5 tykkäystä

Vauhdikkaasti lähtee käyntiin Ruotsissa.

https://www.inderes.fi/fi/tiedotteet/suomen-hoivatilat-oyj-ensimmaiset-ruotsin-hankkeet-kaynnistyvat

Ensimmäiset Ruotsin hankkeet käynnistyvät

Hoivatilat AB:n liiketoiminta Ruotsissa on käynnistynyt vauhdikkaasti. Yhtiö on sopinut kolmen päiväkotihankkeen käynnistämisestä Eskilstunaan, Ronnebyhyn ja Norrtäljeen. Päiväkotien yhteenlaskettu investointiarvo on noin 11 miljoonaa euroa. Hankkeiden lopulliset maanvuokra- ja vuokrasopimukset solmitaan kevään aikana. Kohteet valmistuvat vuoden 2020 aikana. "Odotamme, että teemme jatkossakin pitkän aikavälin investointeja palvelukiinteistöihin yhdessä ruotsalaisten kuntien kanssa, sanoo Hoivatilat AB:n toimitusjohtaja Maria Frid.

“Olen todella iloinen, että olemme saaneet vauhdikkaan lähdön Ruotsissa ja meidät on otettu positiivisesti Ruotsissa vastaan. Tämä tarkoittaa sitä, että tulemme myös rekrytoimaan Ruotsiin lisää henkilöstöä kuluvan vuoden aikana,” kertoo Hoivatilojen toimitusjohtaja Jussi Karjula.

Myös Suomen markkinoilla yhtiön alkuvuosi on ollut onnistunut. Yhtiön on sopinut alkuvuodesta Suomessa noin 30 miljoonan euron arvoisista uudishankkeista. Näistä hieman yli puolet on kuntavuokralaisille toteutettavia hankkeita: kouluprojekti Mikkeliin sekä päiväkotihankkeet Ouluun, Rovaniemelle ja Vaasaan.

11 tykkäystä

mulla on kyllä hiukan positiivinen fiilis näyden suhteen ainakin lyhyt/keskipitkä aikaväli. Rakennusalalla on jännät ajat menossa.

Disclamer: omistustakin on sellainen perussiivu. Pitää tarkkailla.

3 tykkäystä