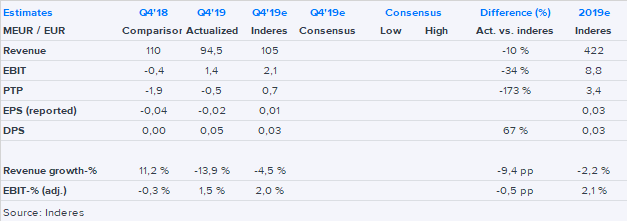

Suomisen viime vuoden tilinpäätöstiedote julkaistiin juuri. Q4-tulos jäi ennusteista, kun myynti sakkasi (volyymit ja raaka-aineiden mukana painuneet myyntihinnat) loppuvuodesta odotuksia pahemmin. 0,05 euron osinkoennuste ylitti odotukset. Vuoden 2020 osalta yhtiö tyytyi ohjeistamaan vain tulosparannusta vuoteeen 2019 verrattuna, kun taas liikevaihto-ohjeistusta Suominen ei tänä vuonna antanut. Kun huomioidaan viime vuoden vaisu lähtötaso ja liikevaihdon mnäkemyksemme merkittävä rooli yhtiön tuloskäänteen kulmakertoimessa, jäi ohjeistus mielestämme pettymyksen puolelle.

Webcast tulosjulkistustilaisuudesta on katsottavissa kello 13:30 alkaen täältä:

Suomisen Q1 oli hyvä ja muutenkin yhtiön tilanne näyttää vihdoinkin paremmalta! Tänään julkaisin myös laajan raportin Suomisesta, missä on käyty tilannetta tarkemmin läpi. Raportti on vapaasti luettavissa kaikille. Lisäksi teimme Vernerin kanssa Suomisesta myös video, missä on avattu laajaa raporttia ja Suomista kevyemmässä formaatissa.

muistaakseni fiksasin tuon omassa palvelussamme olevaan raporttiin, mutta Kauppalehden versiota en varmaan pääse muokkaamaan. Raportti on kuitenkin pelkkää Suomista, joten käytännön merkitystä tuolla virheellisellä nimellä ei ole.

Yhtiö tosiaan antoi eilen vuoden toisen tulosvaroituksen, joten nousukiito on jatkunut Q2:n aikana. Osake ei ole mielestäni vieläkään liian kallis. Tarkemmat kommentit aamarissa.

Kuitukangasvalmistaja Suomisen osake näyttää ostopaperilta. Sijoittajia tavanneen Suomisen viesti on, että strategian toteutus ja tulos ovat vauhdissa. Ennätystulosta tahkoavan yhtiön kankaista valmistettujen tuotteiden kysyntä vetää. Volyymit kasvavat pandemian vauhdittaessa pyyhintätuotteiden menekkiä. Myös hengityssuojaimiin sopivaa materiaalia myydään. Kapasiteetti kasvaa ja tulos kasvaa “merkittävästi”. Yli sata prosenttia tänä vuonna rallanneen osakkeen tavoitehintojen keskiarvo on 5,45 euroa, kun nykynoteeraus on 4,85 euroa.

Tänään on aamarissa Suomisen ennakko. Odotamme vahvaa Q3-tulosta, vaikka Q2:n kaltaiseen ilotulitukseen tuskin eväitä on ollutkaan.

Mielenkiintoista tämän aamun uutisvirrasta oli, että kartonkiyhtiö Billerud kertoi Medical&Hygiene-segmentin kysynnän heikentyneen eikä Essityn Personal Caren liikevaihto heikkeni vertailukauteen nähden (tulos toki parani lievästi raaka-ainekulujen laskun takia). Tarkempia syitä en ehdi nyt selvitellä, mutta Suomisen kannalta nuo eivät välttämättä erityisen hyviä uutisia ole, vaikka kumpikaan ei ole toki suora kilpailija tai oikeastaan edes verrokki Suomiselle.

Tähän kun vielä saisi suomenkieliset raportit niin olisi mahtavaa. Vaikka tuskin minun mielipide tässä asiassa paljoa painaa Mielenkiintoinen yhtiö kyllä muuten

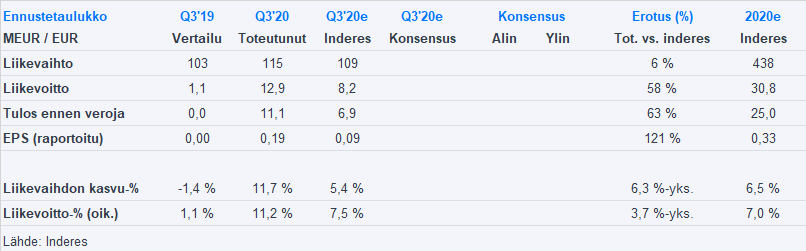

Mahtava kvartaali jälleen Suomiselle. Kova kysyntä jatkui pandemian ansiosta ja bruttokate nousi uuteen ennätykseensä. Väkivahva kassavirta. Juhlat näyttävät myös jatkuvat ainakin ensi vuoden alkuun, joten eiköhän Suomiselle ole luvassa selvästi positiivinen kurssireaktio tälle päivälle.

Joo nyt ei kyllä pysty ymmärtämään tätä analyysia alkuunkaan. Neljänneksen EPS yli kaksinkertainen arvioihin verrattuna. Koko vuoden EPS jo tässä kohtaa vuotta Inderesin arvioiman koko vuoden tasolla. Yhtiö itse arvioi loppuvuoden ja ainakin ensi vuoden alun näkymät erittäin hyviksi. Siitä huolimatta tavoitehinta pidetään samana ja tulevaisuuden arviot ei huomioi mitenkään tämän hetken kovaa tulosta ja huomattavasti parantunutta operatiivista tehokkuutta ja toimintakykyä. Jotenkin tuntuu, että vanhat menneisyyden taakat painaa liikaa tämänkin käänneyhtiön kohdalla ja tämä huomattava tuloskäänne nähdään vain jonain kertaluontoisena yhden vuoden onnenkantamoisena. Itse uskon, että maailma on pysyvästi muuttunut Suomisen kannalta suotuisasti ja Suomisen tuotteille tulee olemaan jatkuvasti kasvava kysyntä tulevaisuudessa.

Kiitoksia kaikille palautteesta! Otan nöyränä vastaan.

Aika tietysti näyttää, mihin suuntaan maailman muuttuu, mutta kokemus on osoittanut, että kilpailluissa liiketoiminnoissa kannattaa säilyttää maltti eikä ekstrapoloida huipputuloksien jatkumista ajasta ikuisuuteen. Konkreettisina esimerkkeinä mieleen tulee miettimättä esimerkiksi sellun hintaralli 2017-2018, Finnairin nousukiito 2017 ja Outokummun ferrokromipiikki 2016 (tai 2017). Itse en usko, että Suomiselle nykyisen kaltaiset markkinaolosuhteet tulevat jatkumaan loputtomiiin (kysyntä, raaka-aineiden hintataso) vaan normalisoituminen tapahtuu joko kysynnän normalisoitumisen tai viimeistään tarjonnan kasvun kautta (nykyisissä markkinaolosuhteissa kuitukangasyhtiön pääoma tuottaa niin hyvin, että jollain aikavälillä investoinnit kiihtyvät ja kilpailu kiristyy, jos tilanne on uusi normaali). Aikaa tämä toki voi vaatia, mikä olisi hyvä asia yhtiölle, sillä kassavirtaa rullaa näissä olosuhteissa vauhdilla sisään.

Vuosien 2021-2023 ennusteemme odottavat myös yhtiön historian korkeimpia tuloksia, jos vuoden 2020 luvut jätetaan pois laskuista. Kannattavuusennusteet ovat myös lähellä yhtiön tavoitetasoa, jonka systemaattisesta saavuttamisesta ei vielä näyttöjä juuri ole. Erityisen alhaisina ennen siis odotuksia pidä. Tavoitehinta on myös noussut tänä vuonna toista sataa prosenttia ja se tärkein eli suositus on yhä positiivinen.

Ennusteistani tai tavoitehinnastani huolimatta Suomisen kurssi tulee myös ennemmin tai myöhemmin varmuudella seuraamaan, jos kahdeksannumeroisten kvartaaliliikevoittojen takominen muodostuu tavaksi. Siten en näe omistajille suurempaa aihetta huoleen tällä hetkellä.

Joo nämä analyysit allekirjoitan itsekin. Ehkä niin minua kuin muitakin Inderesin seuraajia ja Suomiseen sijoittaneita vaan hämää tässä se, että kyseinen analyysi ja arvio Suomisen tulevaisuudenkuvasta tulee sen jälkeen kun yhtiö on tehnyt omaa arviotanne huomattavasti paremman tuloksen ja itse arvioi lähinäkymät aiempaakin paremmaksi. Jos tuohon aiempaan tavoitehintaan päädyitte viime osavuosikatsauksen jälkeen ja kun ennakoitte silloin loppuvuotta ja lähitulevaisuuden näkymiä, niin vaikea ymmärtää jos tähän näkemykseen ei tule positiivisia muutoksia kun konkreettinen paperilla oleva tulos ja yhtiön oma arvio vielä paranee entisestään. Ymmärrän toki varovaisuuden arvioissa ja tarpeen hieman pidempään track recordiin käänteessä ja tuloksenteossa, mutta nyt tuntuu että viimeisimmässä arviossa keskitytään vaan mahdollisiin negatiivisiin skenaarioihin, jotka saattavat tuoda painetta tuloksentekokykyyn. Olenko ainoa, kuka uskoo, että vaikka korona väistyisi, niin esim. kasvomaskeista tulee tulevaisuudessa arkisempia myös pohjoisella pallonpuoliskolla ja valitettavasti tämä ei ole viimeinen epidemia jonka kohtaamme. Ja vaikka edellinen synnyttäisi lisää kilpailua niin etenkin korkealaatuisille ja ekologisille pyyhintä, hygienia ja terveydenhuollon tuotteille on enenevissä määrin tilausta ja markkinajohtajankin on edelleen mahdollisuus kasvattaa markkinoitaan. Joko geneerisesti tai miksei myös yritysostoin. Ellei sitten joku taho vie tätäkin yhtiötä pois pörssistä ennen kuin käänne ja nykyinen tuloksentekokyky sekä potentiaali reaalisoituu enemmän myös arvostuksessa. Se että kurssi ja tavoitehinta on nousseet tänä vuonna jo 100% ei toivon mukaan tarkoita, etteivätkö ne voisi edelleen nousta jos ja kun kuten itsekin tuot esille, niin uusien tulosten valossa arvostus on edelleen maanläheinen. Evli näkee arvostustason jopa houkuttelevana ja nostivat tavoitehinnan 6 euroon, joten yleinen konsensus lienee tässä kohtaa sitten 5,4-6,0. Oman tavoitehinnan pidän salaisuutena, mutta ihan oikeassa olet, että nykyisin markkinahinnoin en ainakaan itse näe suurta huolea arvonalentumiselle, etenkin kun Suominen on siitä kiva osake tällä hetkellä, että muuten negatiiviset koronauutiset oikeastaan jossain määrin vaan satavat Suomisen omistajan laariin.

Muutamille kvartaaleille tai vuosille osuvien ennustemuutosten vaikutus osakkeen käypään arvoon on kuitenkin (hyvässä ja pahassa) rajallinen, jos näkemys pitkän ajan kassavirran tuottokyvystä ei muutu samaa tahtia kuin lyhyemmän ajan ennusteet (vrt. esim. DCF-malli, jossa on vuosia ajasta ikuisuuteen). Tavoitehinnan asetanta ei myöskään ole eksaktia tiedettä vaan meillä tärkein lähtökohta on osakkeen riskikorjattu tuotto-odotus. Eilisen analyysin johtopäätöksenä arvioin Suomisen tuotto-odotuksen houkuttelevaksi, minkä takia suositus pysyi lisää-tasolla, mutta tavoitehintaa en lähtenyt ennustemuutoksista huolimatta säätämään marginaalisesti ylöspäin. Erittäin hyvänä en yllämainituista syistä tuotto-odotusta nähnyt, minkä takia suositus ei noussut osta-tasolle (meillä on neliportainen asteikko ja muista eroava suosituspolitiikka, joka kannattaa huomioiden suositusten vertaamisessa). Tässä skenaariossa tavoitehinnan olisi tietysti kuulunut nousta, jotta suositus ja tavoitehinta ovat linjassa. Kuten analyysin teksteistä voi päätellä, arvostuksen perusteella suosituksen olisi osta-tasolla, jos neutraali skenaarioni olisi, että kahdeksannumeroiset kvartaaliliikevoitot ovat Suomiselle uusi pysyvä normaalitaso pitkälläkin tähtäimellä (ts. tuotto-odotus olisi erittäin hyvä).

Avasin muuten tuon koko Suomisesta tekemämme Q3-raportin kaikille vapaasti luettavaksi, jos jotakuta kiinnostaa vilkuilla. Näin yleisenä kommenttina suosittelen lämpimästi antamaan analyysissä painoa etenkin tekstille ja perusteluille suosituksen ja tavoitehinnan sijaan. Heikkilä&Vilenistä tästä aiheesta taisi olla oma jaksokin. Alkukesästä julkaistu Suomisen laaja raportti on myös edelleen ajankohtainen ja siinä on käyty hieman läpi tuota kuitukangasmarkkinan dynamiikkaa, joka on osannut olla välillä aika hankalakin.

Ei tietenkään. Samalla kuitenkin pyrin pitämään perspektiivin laajana, huomioimaan ison kuvan ja antamaan yksittäisille vuosille vain kohtuullisen painoarvon. Samaa logiikkaa noudatin myös vuonna 2019, kun Suomisen nettotulos oli tappiolla.

Näin myös toimari aprikoi videolla. Jäin miettimään, että pandemian tähden myös kapasiteetti kasvanee. Näin ollen pandemian jälkeen jos kysyntä jää perustasoa korkeammaksi (mitä pidän aivan mahdollisena) se ei välttämättä tarkoita, että katteet pysyisivät, vaan lisääntynyt kapasiteetti saattaa purra ikävästi katteisiin kokonaiskysynnän kuitenkin laskiessa nykyisestä pandemiatasosta.

Tuo on täysin mahdollista, katteisiin voi vaikuttaa moni asia negatiivisesti pidemmässä juoksussa jos verrataan nykyiseen poikkeustilanteeseen. Toisaalta tämän hetkinen vahva kassavirta ja sen myötä lisääntynyt pääoma avaavat varmasti mahdollisuuksia myös lisäinvestoinneille. Ja tarkoitan tällä siis sellaisia investointeja, jotka eivät välttämättä kasvata kapasiteettia, mutta laskevat kustannuksia. Tai sitten antavat lisäresursseja hakea ihan uusia markkinoita joko alueellisesti tai uusien innovaatioiden ja tuoteryhmien myötä, kuten Suominen on jo pandemian aikana tehnyt. Niin kauan kun kysyntä jää kuitenkin koronaa edeltävää perustasoa korkeammalle ja hetkellinen huomattavasti perustasoakin korkeampi “onnenkantamoinen” on kasvattanut hyvin kassaa, niin itse uskon, että potentiaalia on myös pidempiaikaiseen ja tasaiseen pysyvään kasvuun jatkossa. Tämänkaltaista poikkeustilannetta ei varmasti kukaan jatkossa toivo, eikä nykyinen pandemia toivottavasti enää vuosia kestä, mutta kuten sanoin, niin en myöskään usko että paluuta täysin entiseen enää on. Pandemian alkaessa myös nähtiin, että jopa viranomaiset joutuivat turvautumaan hieman poikkeuksellisiin kanaviin terveydenhuollon tuotteiden osalta ja lopputulema oli käyttökelvotonta sekundaa miljoonilla. Haluaisinkin uskoa, että näistä virheistä on opittu ja pandemian huipputasoista laskenut kysyntä iskisi enemmänkin ei niin laadukkaisiin ja luotettaviin tuottajiin. Laatustandardit täyttäville ja ekologisemmille tuotteille sen sijaan jäisi pysyvästi kasvaneet markkinat kun koko maailma haluaa olla paremmin varautunut.

Jottei nyt kenellekään jää väärä kuva, niin kyllähän Suominen on nykyjohdon alaisuudessa paljon oikeita asioita muun muassa tuotannon tehokkuuteen, myyntiin, uusien tuotteiden lanseeraukseen liittyen tehnyt ja tulos olisi tänä vuonna parantunut luultavasti reippaasti ilman koronaakin. Näitäkin on tarkemmin käyty läpi laajassa raportissa.

Erikseen on nostettava esiin, että tuo uusien tuotteiden yli 25 %:n osuus liikevaihdosta on tosi kova luku. Harvalla jokseenkin vertailukelpoisella pörssiyhtiöllä Helsingistä tuo luku on samalla tasolla. Tyypillisestihän uusien tuotteiden marginaalit ovat vanhoja korkeammat, joten tämäkin varmasti heijastuu bruttomarginaaliin selvästi.

edit: Tuota bruttomarginaaliin kestävyyttä on aika vaikea arvioida, kun yhtiö ei juuri avaa/kommentoi marginaaliin vaikuttavien useiden eri tekijöiden voimakkuutta. Tämä tietysti nostaa riskejä (ts. painaa hyväksyttävää arvostusta). Varmasti yhtiöllä on tuohon liiketoiminkriittinen perustekin olemassa, joten näin lienee pärjättävä jatkossakin.

Suomisen kanssa osin kilpaileva Berry Plastics julkaisi muuten viime viikolla tilikauden 2020 tuloksensa (poikkeava tilikausi). Suomiselle relevantein (mutta ei kuitenkaan läheskään suoraan verrannollinen) Berryn segmentti eli Health, Hygiene Specialities kasvatti viime tilikaudella volyymejään 12 % ja oikaistua käyttökatettaan 37 %, kun suotuisa tuotemix ja tuottavuuden parantuminen tukivat kannattavuutta.

Berry ohjeisti muuten koko konsernin osalta, jossa siis on huomattava määrä myös Suomiselle täysin epärelevanttia liiketoimintaa, 2 %:n orgaanista volyymikasvua ja vakaata tai marginaalisesti paranevaa oikaistua käytökatetta. Mielenkiintoista kuitenkin Suomisen perspektiivistä oli, että Blommalla olleen analyytikkoraportin mukaan yksi hieman odotuksiin nähden varovaisen ohjeistuksen syy oli odotusarvoisesti pandemian rauhoittumisen (rokote) myötä heikkenevä HH&S-segmentin tuotemix. Emme kuitenkaan ole ennustaneet Suomiselle tulosparannuksia ensi vuodelle kuluvan vuoden huipputasolta, joten toistaiseksi rokoteuutiset eivät ole aiheuttaneet ennusteisiin muutospaineita. Raaka-aineetkin ovat nykineet hieman ylöspäin viime aikoina, kun rokote kirkasti talouden pitkän ajan näkymiä.

Loppuvuosi ja ensi vuoden alku lienevät Suomiselle kuitenkin vahvoja. Myöskään osakkeeseen ei mielestäni ole hinnoiteltu tulosparannusten jatkumista vuosi toisensa jälkeen, kuten tuossa ylempänä olikin jo puhe.