Jos tuo raportin ennusteet toteutuvat, niin markkina olisi luultavasti tarjontarajotteinen vielä jonkun aikaa, sillä uuden kapasiteetin (jota väistämättä tulee ennen pitkää lisää, jos buumi on pysyvä) ylösajossa kestää aikansa. Tämä olisi tietenkin Suomiselle ja muille tuottajille erinomainen paikka operoida ja toimialan normaalit haasteet (esim. kapasiteetin lisäykset ja raaka-aineiden inflaatio) tuskin olisivat akuutti ongelma.

Raportissa esitetty markkinan koko vaikuttaa kuitenkin valtavalta ja epäilen vahvasti, että raportissa esitetystä markkinakoosta Suomiselle on relevanttia vain pienehkö osa.

Perustatko arviosi vain esitettyyn markkinan kokoon vai onko Suomisen tuotevalikoimassa jotain sellaisia selkeitä puutteita, joiden vuoksi Suominen ei pystyisi osallistumaan koko kakun jakamiseen?

Tiivistelmästä ei käy selville, miten tuo markkinan koko on laskettu. Markkinoitahan voi esimerkiksi laskea lopputuotteiden vähittäismyyntiarvon perusteella, mutta Suominen ei tietenkään valmista lopputuotteita vaan toimittaa rullatavaraa, joka täytyy jatkojalostaa. Näin ollen Suomisen saavutettavissa oleva osa esimerkiksi vähittäismyynnin arvosta on oleellisesti pienempi kuin koko kakku, sillä ketjun jokainen osa kattaa oman palansa koko kakusta. Mutta paha tosiaan tarkemmin ottaa kantaa näiden tietojen valossa.

Laajassa raportissa olen printannut Suomisen relevantin markkinan (ennen koronaa toki) arvioiduksi kooksi 2,1 miljardia taalaa (vastaisi noin 20 %:n markkinaosuutta Suomiselle). Lähteeksi olen merkinnyt Suomisen, joten tieto lienee yhtiön materiaaleista peräisin (veikkaisin CMD -materiaaliaaleja vuosilta 2015-2018, mutta en nyt saanut näitä jostain syystä auki). Raportti on kuitenkin kiertänyt yhtiössä faktantarkastuksen läpi, joten uskoisin, että asia olisi noussut esille, jos relevantti markkina olisikin mainitut noin 10x suurempi. Lisäksi jo ajatuksena se, että pyyhintätuotteiden globaaliksi markkinajohtajaksi jo vuosia sitten julistautuneella Suomisella olisi parin prosentin markkinaosuus relevantista markkinasta ei oikein omasta mielestäni käy erityisen hyvin järkeen.

Kiitos hyvästä ja loogisesta vastauksesta. Markkinan koon määrittely lopputuotteiden vähittäismyyntihinnan mukaan voisi hyvinkin olla syy siihen, että luvut ovat noinkin suuria verrattuna Suomisen aiemmin antamiin arvioihin.

Olisko tästä tonnimääräarviosta pääteltävissä jotain. The volume of nonwoven material will rise across the same period. From 1.44 million tons in 2020; to 1.97 million tons in 2025.

Suomisen mukaan “Euroopassa vesineulausteknologialla valmistettujen kuitukankaiden kulutus oli 322,9 kilotonnia vuonna 2019. Amerikat Vesineulausteknologialla valmistettujen kuitukankaiden kulutus oli 334,2 kilotonnia vuonna 2019.”

Tällöin yhteensä 0,7 miljoonaa tonnia vesineulausteknologialla eli voisi täsmätä raporttiin huomioiden että kyseessä vain yksi teknologia.

Voisiko merkittävä ero euromäärissä selittyä vähittäismyyntihinnoilla? Jos näin olisi niin silloin olisi ymmärrettävää että “raaka-materiaalin” tuottajan liikevaihto on vain esim. kymmenes tai neljännes osa kuluttajahintaa, johon sisältyy jakelun, pakkauksen, brändiyhtiön jne. katteet.

Jos nämä kaksi yhdistyisi niin olisiko mahdollista että markkina olisi kohtalisen relevantti ja kasvuennuste olisi melko kurrantti myös Suomisen markkinalle?

Kyllä tämä sinänsä voi olla mahdollista omasta mielestäni. Suomiselle relevanttien kuitukangasmarkkinoiden kasvun on odotettu ennen koronaa oleva kehittyneissä maissa 2-5 %:n luokkaa ja kehittyvillä markkinoilla vielä ylempi (siitä on toki ole selvyyttä saanut, onko tätä ennuste toteutunut historiassa). Ei tuo 5-6 %:n CAGR vuoteen 2025 mitenkään huomattavan kova ennuste edes ole, jos 2020 kysyntäpomppu ei tasaannu ja koronasta jää pitkäaikaisvaikutuksia kysyntään.

Varsinaiseen tulosvaroitukseen en enää Suomisen osalta usko tänä vuonna (onhan noita jo pari takana), kun ohjeistuksen sanamuodot ovat käsittääkseni pörssiyhtiöiden tavanomaisesti käytettämän skaalan positiivisimmilla tasolla. Ennakkotieto koko vuoden tuloksesta tammikuussa ei toki ole mahdoton skenaario varsinkaan, jos yhtiö olisi ylittänyt markkinaodotukset reippaasti Q4:lla. Tuonne Q4-raportin julkaisuunkin on toki vain reilu kuukausi, joten ei tässä nyt ole pitkä erityisen pitkä aika edes odottettavana, kunnes saadaan taas lisätietoa Suomisen osalta.

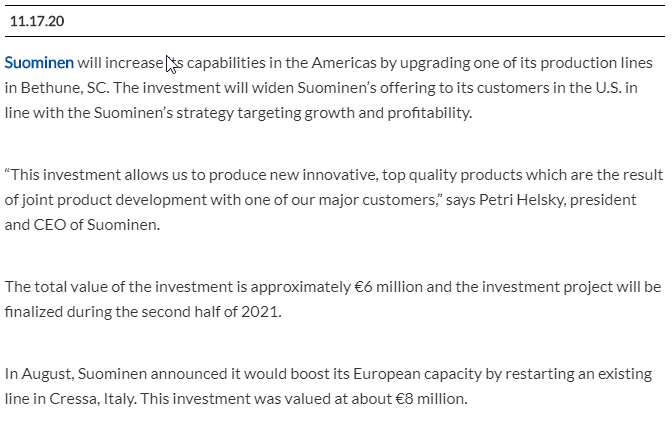

OK. Samalla on pakko kysäistä kun ennustat että liikevaihtolaskee ensi vuonn mihinkähän se perustuu. Yhtiö on investoinut elokuulla Italiaan ja nyt ilmoitti myös Jenkkeihin nyt juuri.

Suurin merkittävin negatiivinen ajuri ensi vuoden liikevaihtoennusteessa tulee vahvemmasta EUR/USD-kurssista. Volyymien olen ennustanut putoavan hieman vuoden 2020 erittäin korkealta tasolta (korjaillaan sitten tätä ylöspäin, jos kysyntä pysyy pandemian todennäköisestä rauhoittumisesta huolimatta kasvussa ilman notkahduksia). Hinnoista/tuotemixistä liikevaihtoon tulee papereissani pieni plussa ensi vuonna. H2’21:n aikana käynnistyvien investointien varaan en ensi vuoden osalta erityisen paljon vielä laske, kun yleensä myös investointien ylösajoon menee hetki aikaa.

Miten näet nousevien sellun hintojen vaikutuksen Suomisen tuloksentekokykyyn?

Suomisellahan on kuluvana vuotena ollut ns. tähtien asento kohdillaan kysynnän, raaka-aineen hintojen ja siten marginaalien näkökulmasta. Nyt kuitenkin nonwoven-tuotantoon on tulossa rutkasti uutta kapasiteettia ja samaan aikaan sellun hinnat ovat lähteneet pitkästä aikaa nousuun.

Eri sellulaatuja Suomisen raaka-ainekäytöstä on arvioni mukaan noin 20 %. Siten sellun hinnan nousu ei Suomiselle varsinaisesti hyvää tee, kun muistetaan vielä, että puolet soppareista on raaka-aineklausuulien perässä (tämähän tukee Suomista raaka-aineineiden hintojen laskiessa ja rokottaa noustessa). Toki sellu yksistään ei ole mitenkään massiivinen ajuri, mutta muissakin raaka-aineissa painetta on mieluummin ylös kuin alas absoluuttisesti varsin alhaalle painuneiden hintojen takia. Vallitsevassa kysyntätilanteessa tuossa “auki” olevassa portfolion puolikkaassa lienee kuitenkin normaalia paremmat mahdollisuudet kompensoida nousevia raaka-ainehintoja suorilla hinnankorotuksilla.

Yhteenvetona voisi todeta, että mielestäni odotettavissa oleva tämän vuoden poikkeuksellisen suotuisan raaka-aineiden hintatilanteen normalisoituminen on yksi tärkeimpiä syitä, miksi en itse Suomiselta tuloskasvua vuodelta 2021 odota. Osakkeeseen lineaarista tuloskasvuodotusta ei näkemykseni mukaan ole kuitenkaan sisään leivottukaan.

Kiitos nopeasta vastauksesta! Eiköhän tosiaan tämä vuosi jää anomaliaksi Suomisen osalta. Vaikka eri sellulaatujen edustaessa kuitenkin “vain” 20 %, jää sellun hintojen nousun osalta vaikutus materiaalikustannuksiin maltilliseksi.

Suomisellahan on myös jo kivasti noita vihreät kriteerit täyttäviä tuotteita. Tämä kai on kuitenkin jonkinnäköinen kilpailuetu markkinalla. Menee mutuiluksi, kun en ole riittävästi perehtynyt kilpailijoihin, mutta olettaisin, että Suominen on näissä biohajoavissa tuotteissa edelläkävijä?

Mielenkiintoinen diili jossa ostetaan melko suoraa peer liiketoimintaa (wipes). EV 175meur ja sales 100meur Ebitda 20meur, synergiat 4-6meur. Eli ev/ebitda 8.8x ja post synergies 7x. Teknologia hieman eri.

Suominen ev/ebitda 5.4x eli arvostus eroa on vaikka huomiodaan synergia hyödyt. Samalla ostajan osake +10% eli lisäksi selvästi “alihintainen” kauppa.

Kokonaisuudessaan tosi paljon nousi market cap eli hyvältä vaikuttaa Suomisen kannalta, koska kohde oli siis “dirt cheap”.

Glatfelter market cap nousi 75 meur eli indikoi arvoksi 250meur eli 10x Ebitda post synergies. Kova juttu, toki tänään yleinen nousu päivä että ehkä se olisi sen 25 meur noussut muutoinkin, mutta silti 9x ostettu ebitda…