Tällläsen löysin italian sivuilta.

2 tykkäystä

Mahdollistahan tuo tietysti on, aika samansuuntainen arvio mitä ylempänä pyöriteltiin. Noin pitkässä ennusteessa virhettä syntyy väkisinkin, kun joskus tulevaisuudessa toteumia peilataan ennusteisiin.

Mielenkiintoista kyllä nähdä, miten Suominen kommentoi näkymää tilinpäätöksen yhteydessä noin 3 viikon päästä. Epäilen kuitenkin, ettei ohjeistusta liikevaihdon osalta myöskään vuodelle 2021 saada (yhtiöhän lopetti liikevaihdon ohjeistamisen viime vuoteen).

Aamarissa olikin kommentit tuosta Glatfelterin yrityskaupasta viime viikolla. Kertoimet olivat tosiaan korkeahkot. Sektorilla yritysjärjestelyaktiviteetti on ollut muutenkin vilkasta eikä Suomisen kannalta kieltämättä olisi optimaalinen tilanne, jos yhtiö jäisi arvostusmielessä selvästi jälkeen alan muista toimijoista. Kattavien vertailujen ja johtopäätösten teko tuosta kaupasta julkaistujen tietojen sekä muutenkin vain yhden kaupan pohjalta on kuitenkin hankalaa.

3 tykkäystä

Osaako joku kertoa onko tämä Etolan omistuksen lisäys jotenkin merkittävää? Luoko uskoa Suomisen suoriutumiseen?

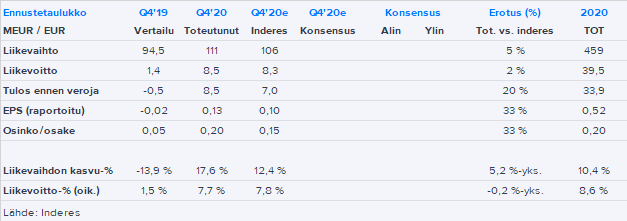

Suomisen tulos erittäin hyvä:

Loka–joulukuu 2020 lyhyesti:

- Liikevaihto kasvoi 17,6 % ja oli 111,1 milj. euroa (94,5)

- Liikevoitto parani merkittävästi 8,5 milj. euroon (1,4)

- Liiketoiminnan rahavirta parani edellisvuodesta ja oli 17,9 milj. euroa (5,7)

Näkymät:

Suominen odottaa, että sen vertailukelpoinen käyttökate (EBITDA) vuonna 2021 on vuoden 2020 tasolla. Kuitukankaiden kysynnän odotetaan pysyvän vahvana, mutta kasvava volatiliteetti raaka-aine- ja kuljetusmarkkinoilla lisää epävarmuutta ja voi vaikuttaa tulokseen negatiivisesti. Vuonna 2020 Suomisen vertailukelpoinen käyttökate oli 60,9 milj. euroa.

Hallituksen esitys osingosta ja pääoman palautuksesta:

Hallitus ehdottaa, että 31.12.2020 päättyneeltä tilikaudelta jaetaan osinkoa 0,10 euroa osakkeelta. Lisäksi hallitus ehdottaa, että osingon lisäksi päättyneeltä tilikaudelta palautetaan pääomaa sijoitetun vapaan oman pääoman rahastosta 0,10 euroa osakkeelta.

11 tykkäystä

Q4 aika lailla liikevoitossa konsensukseen, mutta eikö toi ohjeistus nosta ennusteita 8 - 10 %?

1 tykkäys

Hyvä raportti kaikin puolin Suomiselta! Liikevaihto meni yli ennusteemme todennäköisesti volyymipohjaisista syistä, mutta liikevoittorivin ylitykseksi tämä ei kuitenkaan taipunut. Tämä vaikuttaa johtuvan ensisijaisesti normaalia korkeammista liiketoiminnan muista kuluista. Syytä tälle en pikaselauksella vielä löytänyt (ei kuitenkaan ole lainkaan poikkeuksellista, jos tälle riville kirjataan vuoden lopussa esimerkiksi luottotappioita tai epäkurantin varaston arvon alenemaa). Bruttokate-% oli sen sijaan hyvä ja ennusteitamme hieman parempi, vaikka Q3:n huipuilta tultiinkin alas ennakoimamme hintojen laskun sekä raaka-ainekulujen nousun takia. Alemmat rivit sen sijaan ylittivät ennusteemme, kun rahoituskulut olivat luultavasti valuuttapohjaisista syistä matalat ja veroaste jäi myös normalisoidun tason alapuolelle. Kassavirta oli jälleen aivan mahtava.

Voitonjako (osinko+pääoman palautus) ylitti myös ennusteemme 5 sentillä. Vahvan kassavirran ja isossa kuvassa melko maltillisten investointinäkymien takia yhtiöllä on tähän toki helposti varaa eikä tässä tilanteessa ole mitään syytä hillota taseeseen huomattavan paljon pääomaa.

Suominen siirtyi ohjeistamaan käyttökatetta. Sen suhteen sanamuodot olivat pykälän odotuksiamme paremmat ja yhtiö ohjeisti tälle vuodelle vuoden 2020 tasolla olevaa käyttökatetta etenkin vahvana pysyvän kysynnän ajaman. Toisaalta teksteissä liputettiin kuluihin liittyvät riskit/epävarmuudet, kuten olemme jo pidempään ennakoineet. Vuoden 2021 käyttökate-ennusteemme oli 7 % vuoden 2020 toteumaa alempana, joten aivan eri pallokentällä ennusteemme ei ohjeistukseen ja laajemmin näkymiin suhteutettuna mielestäni ole. Päivitetyt ennusteet ja näkemys Suomisesta tulee sitten huomiseksi.

20 tykkäystä

Itse varmaan ymmärtänyt jotain väärin tai mennyt joku informaatio ohi kun kurssi reagoi alaspäin…

4 tykkäystä

Arvioni on, että osa sijoittajista päättänyt etukäteen myydä oletetun hyvän tulosjulkistuksen jälkeen. Epäilevät Suomisen tuotteiden kysynnän laskua koronnan oletetun laantumisen myötä. Eivät ehkä ole lukeneet/vakuuttuneet tässäkin ketjussa useasta lähteestä esitettyjä arvioita Non-woven fabric tuotteiden kasvusta lähivuosina.

2 tykkäystä

Varmaankin hyvä tulos oli jo hinnoiteltuna kurssiin… Seuraavat päivät näyttävät sitten suuntaa… Toivottavasti huomenna julkistettavat ennusteet korjaavat tilanteen.

Ei ole hype-osake niin reealimaailman arvoilla ei ole mitään merkitystä. ![]()

No toivottavasti lähikuukausina vähän realisoituisi arvoonkin.

3 tykkäystä

Osaako joku arvioida, miksi Suominen ei maksa suurempaa osinkoa kuin nyt 0,10 + 0,10? Tulos oli kuitenkin 0,52 per osake. Yksi peruste osingon määrälle oli jotakuinkin “aiempien osinkojen suuruus”. Miten tuo, mitä on aiemmin maksettu, vaikuttaa nyt kun tulos oli erityisen hyvä? Pyrkivät osinkoaristokraatiksi? Vai meneekö investointeihin, velkaan?

“Suomisen eilen julkistama Q4-tulos oli operatiivisesti odotuksiemme mukainen. Yhtiön näkymät ovat yhä lähiajoille ovat vahvan kysynnän jatkumisen ansiosta positiiviset, vaikka kulutasoon liittyykin kuluvan vuoden osalta epävarmuutta. Tarkastamme positiivisista ennustemuutoksia heijasteen Suomisen tavoitehintamme 6,00 euroon (aik. 5,40 euroa) ja toistamme lisää-suosituksemme. Osakkeen matalan arvostuksen nousuvara ja hyvä noin 4 %:n osinkotuotto tarjoavat näkemyksemme mukaan silti sijoittajille hyvän tuotto-odotuksen, vaikka emme odotakaan yhtiön tuloksen kasvavan lähivuosina viime vuonna saavutetulta korkealta tasoltaan.”

4 tykkäystä

Myös Evli nosti tavoitehintaa: “Suominen’s Q4 figures were close to what we expected, but the report turned our overall view a bit more positive. Our TP is now EUR 6.5 (6.0) and we retain our BUY rating.”

2 tykkäystä

Suomisen tuotteiden tämänhetkinen suuri kysyntä jatkunee vähintäänkin muutaman kuukauden entisellään ja toivottavasti pidempäänkin. Tähän liittyy kuitenkin pitkässä juoksussa pientä epävarmuutta. Raaka-ainekustannusten kehitys on myös epävarmuustekijä. Kun Suominen lisäksi investoi tänä vuonna tuotantolinjoihinsa, on tietty varovaisuus osingonmaksussa mielestäni perusteltua. Velkaantuneisuusasteensa Suominen on jo komeasti onnistunut pienentämään 50 % (2019) → 25 % (2020), joten velanmaksu ei liene tässä se suurin tekijä.

3 tykkäystä

Conf callissa mainitsivat että tutkivat M&A mahdollisuuksia ja tämä vaatii tasetta myös.

3 tykkäystä

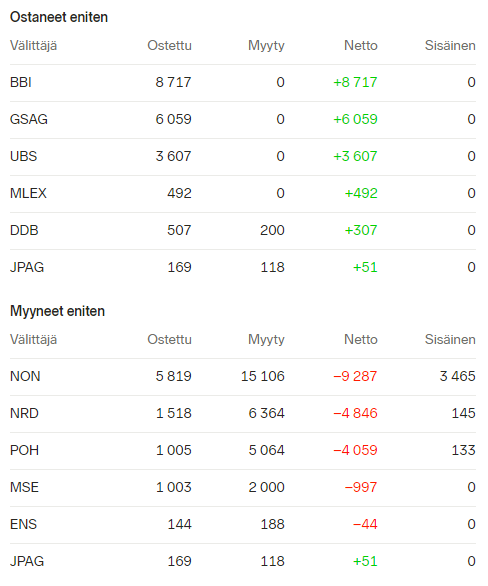

Pitkälti sama meno näyttäisi jatkuvan kuin viime viikon lopullakin, eli suomalaiset myy ja ulkkarit ostaa.

3 tykkäystä

Sellun ja öljyn hinta on rivakassa nousussa. Kaikista Suomisen valmistuskustannuksista raaka-aineet haukkaavat 60-70%, ja tästä sellu n. 60%. Raaka-ainekustannukset siirtyvät Suomisen mukaan asiakkaille 2-5 kuukaudessa (automaattiset hinnoittelumekanismit ja sopimusten uudelleenneuvottelut), kun varastossa raaka-aineita on 2-4 viikon tarpeisiin.

Miten luulette tämän vaikuttavan Q1 tulokseen, kun kustannusten siirtämisessä tuotteen hintaan on pitkähkö aikaväli? Tein pienen stressitestin sellun 20% hinnanoususta Q4 luvuilla, niin tämä olisi vetänyt koko neljänneksen miinukselle. Toki tässä on laitettu mutkat suoriksi ja jätetty huomioimatta monta muuttujaa, mutta kuitenkin jo näillä öljyn ja sellun hinnoilla puhutaan hyvin merkittävistä vaikutuksista.

1 tykkäys

Suomisen raaka-ainekuluista puupohjaiset raaka-aineet ovat 60 %, mutta suurempi ja suurin yksittäinen pala raaka-ainekakussa on viskoosi. Varsinainen sellu on reilun 20 %:n tasolla. Vuoden 2018 vuosikertomuksessa on avattu splittiä tarkemmin, kun taas viime vuonna pirullisesti tiivistivät raporointia (vuodessa nyt isoa muutosta ei kasvanut, vaikkakin sellun osuus lienee rakenteellisesti pienessä nousussa). Viskoosiin taas perinteisen markkinasellun hintojen muutoksia ei aivan suoran voi soveltaa, vaikka mutta toki viskoosinkin hinnat ovat ainakin Kiinassa olleet viime aikoina nousussa. Sellun hinnat ovat nousseet myös rivakasti, mutta toki isoimmat nousut on nähty toistaiseksi Kiinan dollarimääräisessä havusellussa, mikä ei nyt ihan täysin Suomiseen osu. Toki Euroopaa ja USA seurannee sellun osalta Kiinaa tietyllä viiveellä.

Jokatapauksessa raaka-aineiden hintojen nousut ovat olleet tuntuvia ja vaikutusta on saatava myyntihintoihin melko nopeasti, jotta bruttokate ei kärsi. Tähän tietenkin pitäisi olla nykyisessä kysyntätilanteessa hyvät mahdollisuudet, joten tältä osin tilanne eroaa oleellisesti vuosista 2017-2018, jolloin raaka-aineiden inflaatio löi pahasti läpi Suomisen kannattavuuteen. Tappiollista kvartaalia en tältä pohjalta Suomiselta kyllä lähiaikoina odota, mutta toisaalta varsinkin bruttokatteen parantaminen tänä vuonna (vs. 2020) lienee kiven takana.

2 tykkäystä