Pörsseissä kuohuu ja kuplii ympäri maailman, 2020-luku on ainakin alkanut hyvin odottamattomissa merkeissä. Moni tuntuu maanisesti etsivän ylituottoa uusista teknologioista, Robin Hood -armeijan vetämistä pienistä kuplista, sekä muista kummista anomalioista. Tässähän ei ole mitään väärää, ja moni uskalias onnistuu näissäkin vesissä luovimaan hurjia tuottoja - siitä kaikille rohkelikoille onnittelut! Kiviä tarpeeksi kääntämällä kaikki on sielläkin mahdollista eikä väärää keinoa pärjätä ole.

Meikäläinen koittaa kuitenkin toistaiseksi enimmäkseen olla polttamatta omia näppejäni näissä geimeissä, ei ehkä ole sitten vain sitä kuuluisaa omaa “circle of competencea” nämä hommat. Halusinkin avata tämän “vähän” pitempään tähtäimeen perustuvan leikkimielisen kilpailun.

Innoittajina toimi erityisesti kaksi asiaa. Ensinnä viime joulukuussa ilmestynyt huikea InderesPodi "Millaiset yhtiöt menestyvät pitkällä aikavälillä?" (Jos jollakin on vielä kuuntelematta, ehdoton suositus! Ihan parhaita podeja Inderesiltä tähän mennessä!). Toisena tuli kerrattua loistavan Saber Capital Managementin John Huberin kirjoituksia, ja tämä kirjoitus kilpailuedusta markkinoilla puhutteli jälleen kovasti. Täällä tulee silti lähes viikottain todistettua kun aktiiviset kanssakirjoittelijat kaivavat sellaista tietoa, etenkin Helsingin pörssin pienemmistä yhtiöistä, joiden epäilen täysin olevan (vielä) yleistä tietoa koko markkinoilla. Mutta se mikä tuossa kirjoituksessa osui ja upposi oli tuo kolmas pointti, Time-horizon Advantage. Uskon, että meistä jokainen pystyy saamaan etua markkinoille tätä kautta. Kyllä välissä markkinat vain ovat hieman liian lyhytnäköisiä joidenkin yritysten kohdalla, ja tästä välittämättä, ja etenkin tätä hyödyntämällä voisi indeksin pieksemiseen olla mahdollisuuksia!

Siispä ehdotankin, että valittaisiin vähän vuotuisten TOP 3 -skabojen henkeen kukin kolme parasta pitkän aikavälin keissiä. Jos tämä saa tuulta alleen, sitoudun keräämään dataa ja päivittämään tilannetta puolivuosittain. Kvartaalihan on meille ihan liian lyhytjänteistä, mutta ettei ketju ihan pääse kuolemaan ![]() Kuka tietenkään oikeasti tietää, onko Inderesin foorumit kymmenen vuoden päästä hengissä, tai missä muodossa, ja kuinka pitkään allekirjoittaneella riittää motivaatiota seurata kisaa. Tapana on kuitenkin olla pitkäjänteinen, joten kokeillaan!

Kuka tietenkään oikeasti tietää, onko Inderesin foorumit kymmenen vuoden päästä hengissä, tai missä muodossa, ja kuinka pitkään allekirjoittaneella riittää motivaatiota seurata kisaa. Tapana on kuitenkin olla pitkäjänteinen, joten kokeillaan!

Säännöt:

-

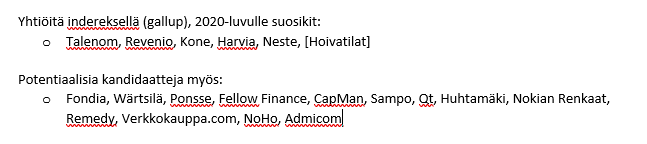

Rajataan osakeuniversumia hieman helpotuksen vuoksi pelkästään Helsingissä tällä päivämäärällä listattuihin yrityksiin.

-

Kilpailu on avoinna osallistujille kuukauden päivät. Otan 18.8. veikkaukset kyseisen tiistain päätöskursseilla ylös ja siitä seuranta alkakoon! Kannustan kuitenkin tekemään valintoja jo nyt heti, tuskin yhden kuukauden säteellä kovin merkittävää osaa lähes kymmenen vuoden tuotosta tehdään…

-

Kilpailu päätty 31.12.2029 - jos tämä oikeasti sinne asti olisi kasassa. Mutta onhan näitä pitkäikäisiä foorumeita nähty?

-

Top 3 per osallistuja - eli valitset kolme yritystä.

-

Jos yrityksesi tulee ostetuksi pois pörssistä, et voi valita uutta tilalle. Joudut ikään kuin tällä päivämäärällä lukitsemaan rahasi kolmeen yritykseen. Voit ottaa tämän huomioon arvioidessasi parhaita mahdollisia kandidaatteja.

-

Kun kilpailu tapahtuu leikkirahalla on hurja riskinotto tietenkin mahdollista. Halutessasi voit kuitenkin heittäytyä täysillä kilpailuun ja valita yrityksesi kuin oikeasti joutuisit niihin kiinni koko tämän vuosikymmenen.

-

Osingot lasketaan mukaan kokonaistuottoon. Osinkojen uudelleen sijoittaminen samaan yhtiöön on kuitenkin omalla vastuullasi, eikä tätä oletusta tehdä.

Jos tulee muita seikkoja, joita kannattaisi ottaa huomioon, niin olen korvana! Liityin foorumeille vasta eilen, mutta pitkään sivusta seuranneena en ainakaan muistanut mitään täysin tämän kaltaista. Huomauttakaa toki, jos tässä on jotain foorumeille sopimatonta.

Itse ajattelin liittyä kilpailuun “put money where your mouth is” -hengessä oman salkkuni top 3 -omistuksilla. Pistän ne vähän tuonnempana pienin perusteluin, mikäli tämä kilpailu saa jengiä liittymään mukaan.

TL;DR Top 3 2020-luku, Helsingin pörssi?!

Tuli vähän pitkä sepustus, onkohan tää mun tapana? Pahoittelut kärsimättömille lukijoille, toivottavasti olet kuitenkin kärsivällinen osakepoimija ![]()

Edit. Ja jotta tämä olisi mahdollisimman hedelmällistä, niin jos kehtaatte niin laittakaa vaikka lyhyet perustelut mukaan. Kaikki kuitenkin tietenkin otetaan mukaan, ei mitenkään pakko ole perustella jos haluat pitää korttisi piilossa ![]()