Spin-offeja tapahtuu varmasti. Tehdään tämä kuten kunkin arvopaperin arvo pörssissä tapahtuisi. T.s. kuten Nelesin ensimmäinen arvo laskettiin kun se irrotettiinn Metsosta.

Noniin. Pakko kai se on omakin top 3 heittää.

Kun @Verneri_Pulkkinen ja @Aston_Livingstone ehti omansa jo postata, pitänee myöntää, että omakin compounder-lista on tietyllä tapaa aika Inderes-painotteinen.

-

Kamux

-

Qt Group

-

Remedy

Kullakin on potentiaalia vaikka minne, katsokaa vaikkka Astonin edelliset postaukset Qt-ketjuun ![]()

Saako ihan vähän hehkuttaa? Kuka on mennyt tsekkaamaan CarMaxin trackrecordin… Aika vaikea olla näkemättä yhteneväisyyksiä näissä. Kahtellaan…

Vaikka sanoin tuossa aiemmin, että jokainen päättäköön osinkoineen mitä tekee, niin luulenpa, että Kamuxin kaltaiseen ROE sekä kassavirta -profiililla varustettuun yhtiöön saattaisi olla aika hedelmällistä painaa jokainen osinko itse takaisin tähän bisnekseen

Remedyllä myös vielä isosti näyttämättä,mikä koko monipeliprojektimalli edes tarkoittaa. Tähän on luottoa, vaikka riskiäkin riittää.

7 tykkäystä

Oisko muuten @Verneri_Pulkkinen mitään tsäänssejä saada Inderesin analyytikkoja mukaan tähän peliin? Ymmärrän kyllä, ettei kukaan itsenään pysty tulemaan hehkuttamaan omaa seurannassa olevaa yhtiötä turhaan. Pistäppä työkaveris vaikka kolmeen koriin ja näiden valinnat olis jotain “Inderes1, 2 ,3” ![]()

![]()

Olis ihan siistiä saada kollektiivinen Inderesin näkemys potentiaalisimmista compoundereista ihan mustaa valkoisella.

Mallisalkkuhan on tietenkin aika pitkälle tätä, mutta jos vaan saisit teidän analyytikoita selkä seinää vasten ![]()

10 tykkäystä

Nyt on paha. Tätä miettiessä heti ensimmäisenä tuli huomattua, ettei oman salkun suurimmat välttämättä olekaan ne top 3, joilla lähden osallistumaan. Suurimpina tällä hetkellä Fortum, Sampo ja Kamux. Kymmenen vuoden aikajänne on kuitenkin sen verran pitkä, että energiasektorilla voi tapahtua yhtä sun toista, eikä toisaalta Kamuxkaan ole nähdäkseni mitenkään syvällä vallihaudalla varustettu kasvuyhtiö, eikä muutenkaan niin laadukas, että lähtisin 10 vuodeksi sitoutumaan. Sampon vakuutusbisnes jyllänee 10 vuoden päästäkin, mutta ei tämä mikään superi ole.

- Qt: Kymmenisen vuotta lienee juuri sellainen aika, jossa Qt ehtii saavuttamaan huippunsa ennen kuin kilpailevat/uudemmat/paremmat teknologiat syrjäyttävät sen. Qt viisinkertaistunut listautumisestaan, ja markkina-arvo 660M. Täysin randomina kattelin, että esimerkiksi samoihin aikoihin listautunut MongoDB on 7-kertaistunut ja markkina-arvo 12 miljardia. Hieman kysymysmerkki, onko Qt sen verran haastava/spesiaali tapaus, ettei MondoDB:n tavoin tavallisen yleisömassan käyttöön yleisty, mutta edelleen rajattomasti mahdollisuuksia yrityskäytössä ja kasvavalla IoT-sektorilla. Eiköhän ennemmin tai myöhemmin kansainvälinenkin yleisö herää tähän helmeen.

Toista yhtä selkeää valintaa ei itselläni ole. Talenom, Revenio ja kumppanit ovat tylsän varmoja vaihtoehtoja, mutten ole täysin perillä, onko tilaa kasvulle tarjolla vielä 10 vuoden päästäkin? Harvia voisi myös olla varsin laadukas kohde, mutta senkin suhteen itselleni hieman kysymysmerkki, miten kiuasmarkkinat kasvavat kansainvälisesti pitkällä tähtäimellä.

- Vaisala: Tämä on pieni jokeri, jolla lähden poikkeamaan foorumilla ja ketjussa jatkuvasti toistetuista kasvuyhtiöistä. Pirun kallis ja laadukas, ja kasvun kulmakerroin varsin hidas. Supertriplan voittoa tällä tuskin irtoaa, mutta näkisin, että tällä on useimpia kotimaisia firmoja pienempi riski epäonnistua seuraavien 10 vuoden aikana. Syitä:

- Tämä on niitä harvoja firmoja, joihin löytyy kova luottamus, ettei poistu Helsingin pörssistä tämän kilpailun aikana.

- Teollisuuden ja sään mittauksen uskon kasvavan merkittävästi tällä vuosikymmenellä. Yhä enemmän tehdään mittauksia täysin ennennäkemättömissä sovelluksissa. Tekoäly ja IoT kasvattavat mahdollisuuksia entisestään.

- Vaisalalla hyvää osaamista tiemittauksista, jotka tulevat tarpeeseen, kun itseohjautuvat autot yleistyvät.

- Ilmailu kasvaa kasvamistaan, ja Vaisala valmistaa lentokenttien laitteet.

- Ilmastonmuutos tullee saamaan entistä enemmän huomiota tulevalla vuosikymmenellä, ja Vaisala on ylivoimainen sääsektorilla.

- Ostojakin on tehty viime vuosikymmenellä digipuolen ja tekoälyn suuntaan. Mahdollisuudet laajentua ja kasvattaa palvelu- ja digipuolta ovat edelleen merkittävät.

- Vaisalan vallihauta pitkän kokemuksen ja erinomaisen teknologian myötä tukee asemaa

- Useimmat kilpailijat ovat pikkupuljuja, jotka ovat erikoistuneet tiettyyn mittatekniikkaan - kenties näitäkin voidaan ostaa poies

- Korkean teknologian tuotteissa halvat kiinalaiset eivät kiinnosta

- Kaiken tämän keskellä sondit lypsävät tukevaa tiliä, kun kehitetään uusia innovaatioita.

Jos ei olisi rajoituksia, olisin heittänyt viimeisen ääneni Airbussille, sillä 10 vuotta on juuri se aika, jolloin nykyisessä kriisissä kytevä, edullisesti hinnoiteltu jättiläinen tulee pääsemään taas siivilleen ja nauttimaan avaruus- ja ilmailusektorien kasvusta. Eli täydellinen pidemmän aikavälin yhtiö. Koska kuitenkin pysytellään Suomessa, heitän aivan hatusta Remedyn. Kasvun jatkuessa, 10 vuoden päästä yhtiö lienee kuitenkin hyvin erilainen kuin nykyisin, joten mielenkiinnolla odotan, tuleeko tämä olemaan hyvä vai huono asia. Riskiä siis löytyy.

13 tykkäystä

@Tiksu ihan huikea vastaus! Tämä on se, miksi tämän ketjun avasin ylipäätään!

Tiedän kyllä Vaisalan, ja sen laadukkuuden. Jatkossa tulee ihan taatusti oltua herkemmällä korvalla!

Haluaako joku muuten avata mitä olisitten tehneet, jos oikeasti tyyliin koko salkku pitäisi kiinnittää top3:een?

Edit. Mulla ei muutoksia top 3:n, mutta jos kymmeneksi vuodeksi…

1 tykkäys

Ostokohteeksi “joutuminen” hankaloitti hieman valintaa sillä 10v on pitkä aika, mutta heitetään tällaiset veikkaukset:

-

Qt (mahdollinen multibagger kuten muut jo todennut)

-

Neste (vakavarainen, investointisuunitelma tulevaisuuteen, uusiutuvien kasvu, valtio-omistus, osingot)

-

Harvia (erittäin hyvä keskipitkä kehitys ja näkymät)

2 tykkäystä

Hemmetin hyviä vastauksia!

Jäin ton Vernerin Admicomin jälkeen miettimään, että näinkö se helkutti on. Onhan se jäätävä firma, mutta sisäinen arvosijoittaja on kyllä tässä keississä lujilla. Mites muut?

Ootan kans Ninjan härkämäisiä Neste-kommentteja, koska tämä juggernaut löytyy myös omasta salkusta. On se jännä juttu, ootat pähkinöinä omaa ajatusta tukevia kommentteja, vaikka opettavaisimmat voisivat olla ihan muuta.

2 tykkäystä

En nyt mikään pörssihai, mutta arvelisin ihan pitkän linjan osakkeiden olevan edelleen voimissa näin lyhyellä tähtäimellä ![]()

Sampo

- Ei tunnu mikään pysäyttävän vahvaa tulosta ja osinkoja lähes omassa luokassaan

- Toiminta “epäsuorasti” koko pohjoismaissa, jolloin riskit aika pieniä. Jos koko NE-sektori olisi penkin alla, niin silloin ei todennäköisesti mikään osake pärjää.

Nordea

- Arvo nyt heittelee miten sattuu, mutta tää on jo pitkälti too big to fail

- Osinkoja kuitenkin tulee hyvää mallia, jolloin arvon heittelyä voisi pitää jopa jonkinlaisena pienenä plussana, kun voi aina hankkia lisää selvistä kuopista.

Kolmanneksi täytyy sitten vähän valita riskimpää, akselilta Fortum / CapMan / Qt

- Qt ei ihan itseä vakuuta 2029 asti, sillä teknologia elää koko ajan ja jos katsoo saman verran taaksepäin vuoteen 2011, niin sen ajan suosituimmat teknologiat (Oracle/Java, SOAP, jQuery, Ruby-on-Rails, CodeIgniter) ovat jo vahvasti hiipuneet pois Suomessa ja maailmalla.

- Fortumilla on toki riskejä vedyn tulon myötä ja fossiiliteknologioiden kieltojen kanssa, mutta eiköhän se pysy jaloillaan vielä ainakin kymmenisen vuotta

- CapMan taas pysynee osinkokoneena niin kauan kuin toimintaa hoidetaan järkevästi, eikä synny brain-drainia.

Päädytään siis CapManiin kolmanneksi vaihtoehdoksi ![]() Tulipas osinkopainotteinen…

Tulipas osinkopainotteinen…

Remedyn suhteen pidätän oikeudet muutoksiin, mutta keskimäärin harva pelifirma pysyy pystyssä kovin pitkään. Remedy kestää ehkä yhden huonon pelin, mutta toisesta se menisi jo varmasti nurin.

4 tykkäystä

Aikamoinen statement Pankki- ja finanssisektorille!

En pitäisi mahdottomana, että joku “perinteisimpi” tripla vie koko potin.

Toivottavasti CapMan tekee isot tuotot 2020-luvulla!

Osallistutaan tähän tällaisella triolla.

-

Ponsse. Iso vallihauta, kilpailijat vähissä (deere ehkä isoimpana), tyytyväiset käyttäjät, loistava huolto ja vaihtokone myynti ja puu materiaalina tulevaisuuden voittajia(ekologisuus) ps. Ei tule ostetuksi pörssistä.

-

Qt. Oikeastaan samat perustelut mitä muut yllä maininnu, ehkä isoimpana skaalautuvuus, tulevaisuuden trendi näyttöjen ja käyttöliittymien maailmassa.

-

Harvia. Kaikki kiuas valmistajat lähtenyt käytännössä samalta viivalta ja harvia vallannut markkinaa huikeella rekordilla. Markkinaa riittää niin pohjoismaissa kuin jenkkilässäkin. Kilpailuetu on harvialla ja vallihauta vain kasvaa.

10 tykkäystä

" keskimäärin harva pelifirma pysyy pystyssä kovin pitkään. Remedy kestää ehkä yhden huonon pelin, mutta toisesta se menisi jo varmasti nurin."

Tämä ei kyllä Remedyllä ole kovin validi riski. Samaa mieltä siitä, että huonompia pelejä ei tietenkään kaivata.

Voidaan kunkin firman kohdalla toki jatkaa omassa ketjussaan, jos tuntuu löytyvän enemmän kuin vain yhden kommentin juttua ![]()

-

QT group.

Itsellä kova luotto tähän firmaan ylipäätänsä ja se onkin isoimmalla painolla omassa salkussa. Edellä on ollut niin hyviä perusteluja, joten en käy samoja asioita toistamaan.

-

Revenio

Tähän asti loistavasti johdettu yhtiö joka voi kimmota vielä paljon ylemmäs uusien innovaatioiden kautta. Vähän vaan mietityttää, että suatetaan ostella pois meidän pörssistä… -

Kamux

Vähän villi kortti, mutta kasvu varaa todellakin on… Hyvä johto joka todistanut epäilyt jatkuvasti vääräksi.

10 tykkäystä

Joutui tätä pohtimaan hetken.

Revenio on tuttu ja turvallinen mutta kertoimet on jo valmiiksi isoja, seuraako kertoimet sitä tasaista 20-30% kasvua?

QT on puhtaasti ns. palsta valinta, en ole juurikaan seurannut mutta aika vakuuttavaa casea sen puolesta täällä rakennetaan.

Talenom ihan vain bisneksen skaalautuvuuden vuoksi.

Teki mieli heittää Leaddesk jokeriksi mutta näytöt vielä ohuita.

4 tykkäystä

Kova tripla!

Hyvä esimerkki siitä, että viime vuosikymmenen kovin kortti (Revenio, vai oliko vielä hurjempaa?) saattaa ihan realistisesti tehdä vielä seuraavallakin vuosikymmenellä jotain vastaavia tuottoja, askelmerkit on ainakin kohdillaan. Ei nyt ihan kuitenkaan, jotain vähän pienempää ehkä?

Jos markkinoita ei voi voittaa valitsemalla salkkuun hyviä yhtiöitä fundamenttien perusteella, ei myöskään voi hävitä valitsemalla huonoja yhtiöitä. Yhtiöiden liikevaihdot ja tulokset elävät omaa elämäänsä ja pörssikurssit omaansa.

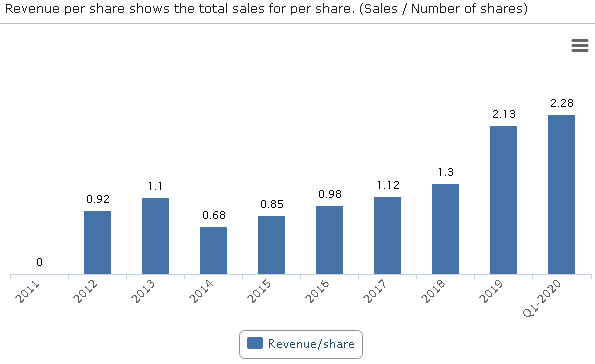

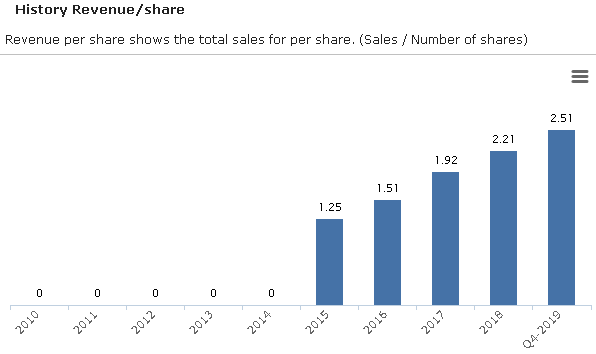

Revenion osake maksaa 28 euroa ja osakekohtainen liikevaihto näyttää tältä, kun vuonna 2019 tehtiin yritysosto:

Nelinkertaistuuko vai putoaako neljäsosaan? Ei aavistustakaan. Liikevaihto on kaksinkertaistunut neljässä vuodessa. Myös Efecten liikevaihto on kaksinkertaistunut neljässä vuodessa mutta osake junnaa paikallaan.

6 tykkäystä

Tämä oli aika miellyttävä " haaste " ja ihan hyvä pähkinä jokaiselle purtavaksi - nimittäin aivan liian lyhyt jänteiseksi osalla mennyt ( ainakin omasta mielestäni ) tämä sijoittaminen ![]() (Kvartaali talous)

(Kvartaali talous)

Tässä olisi valitsemani ehdokkaat:

- UPM-Kymmene Oyj

- Yhtiöllä on jo selvät investoinnit käynnissä tällä hetkellä ja lisää tulossa - tämä näkyy 2020-luvun puolessa välissä.

- Yhtiöllä on monta hyvää tukijalkaa, trendit tukee sellun ja uusiutuvien kysyntää ja yhtiön Bio-puoli on enemmän kuin mielenkiintoinen.

- Pelkkä osinko antaa jo hyvää ‘perus’ tuottoa - ja kyllä tällä vähintään indeksi pitäisi päihittää kokonaisudessaan. Tase & velkaisuus kunnossa.

- Yhtiöllä on paljon patentteja - voisiko tästä tulevaisuudessa tulla osakkeen omistajille sitä “hyvää” ?

- Wärtsilä Oyj Abp

- Yhtiöllä on samaa kuin UPM:ssä, sen verran iso, että aivan puoli-ilmaiseksi lähtisi pörssistä

- Osake kurssi on “sopivasti” alhaalla lähtötilanteeseen nähden.

- Pitkällä aikavälillä, uskon että Wärtsilän Service-puoli kasvaa kasvamistaan, 2030 alussa Service tuo jo huomattavasti suurimman osan tuloksesta (leikitään nyt vaikka että 70%?) - marginaalit hyvät huollossa - tasaista ja ennakoitavaa tulosta tekevä yhtiö arvostetaan kalliisti.

- Tuotekehitys ja teknologia on huippuluokkaa - Energia-ala murroksessa. Wärtsilä tulee voittajana.

- Sampo Oyj

- Tämä yhtiö jos mikä, ajattelee osakkeen omistajiensa puolesta. Ymmärretään mitä omistaja-arvon luonti tarkottaa.

- Yritysjärjestelyt, tämän vuoksi otin Sammon kolmantena tähän listaan. En usko että Nordea on enään Sammon omistuksessa ( ellei siitä kuoriudu Euroopan timanttisinta pankkia ) - ainakaan nykyisessä muodossa.

- IF takoo timanttista tulosta - tämä osaltaan tuo hieman haastetta, kuinka tätä voi enään pitkässä juoksussa parantaa? Antaa kummiskin vakaan pohjatuoton osakkeelle. Korot tuskin korkeuksiin enään nousee.

- Yhtiöllä on selvä ‘jatkumo’. Yhtiön sisältä tasaseen tahtiin pystytään nimeämään aina uutta johtoa. Pitkällä aikavälillä tämä karsii ‘huonot ja osaamattomat’ johtajat pois.

- Sammon ‘startti’ hintakaan ei ole paha, osingosta saa toivon mukaan yli 10% vuotuista tuottoa lähempänä 2030.

Nämä kyseiset 3 osaketta löytyy tietenkin omasta pitkästä ![]() , sillä se riitelisi kyllä oman sijoitus-strategian kanssa jos huutelisi muita kuin omasta salkusta.

, sillä se riitelisi kyllä oman sijoitus-strategian kanssa jos huutelisi muita kuin omasta salkusta.

Haluan hieman jakautua massasta luettelemalla isompia yhtiöitä ![]() Nämähän eivät mitään älyttömiä kurssiraketteja ole, mutta oletan että ne hyvät voittajat, pienet/keskisuuret yhtiöt tuskin on enään 10vuoden päästä valitettavasti pörssissämme. (ainakaan tämänpäivän kansankapitalismilla ) Tämän vuoksi otin ‘prioriteetiksi’ 10-vuoden omistaja-arvon luomisen. Mikäänhän ei sano, etteikö näitäkin voisi ostaa - harvemmalla yhtiöllä on kummiskaan tarpeeksi muskeleita tämänluokan yrityksille.

Nämähän eivät mitään älyttömiä kurssiraketteja ole, mutta oletan että ne hyvät voittajat, pienet/keskisuuret yhtiöt tuskin on enään 10vuoden päästä valitettavasti pörssissämme. (ainakaan tämänpäivän kansankapitalismilla ) Tämän vuoksi otin ‘prioriteetiksi’ 10-vuoden omistaja-arvon luomisen. Mikäänhän ei sano, etteikö näitäkin voisi ostaa - harvemmalla yhtiöllä on kummiskaan tarpeeksi muskeleita tämänluokan yrityksille.

21 tykkäystä

Nokia, (uskon uuteen tulemiseen ja 5G hypeen)

UPM (yllä hyvät perusteet)

Fortum, (sähkö on tulevaisuuden bisnes)

7 tykkäystä

Mielenkiintoinen ketju, josta mukava lukea pidemmän aikavälin ajatuksia. Alla omat.

Bittium

Ajureina

- Suuret markkinat ja kilpailukykyiset tuotteet (mm. Defence)

- Teknologiaosaaminen

Riskeinä

- Tilauksien epävarmuus

- Jatkuvan liikevaihdon osuus

Kamux

Ajureina

- Myymäläverkostojen laajentuminen

- Lisäpalvelut

Riskeinä

- Kilpailu

- Kaupungistuminen

QT

Ajurit

- Yllä kuvattukkin paljon ajureita

- Kosketusnäytöt on tulevaisuutta

Riskit

- Uudet teknologiat

- Asiakkaiden tuotannon viivästyminen

8 tykkäystä

Finnair

Kymmenessä vuodessa lentoliikenne elpynee entiselle tasolle - Finnair on ihan hyvin lähtötelineissä sitä ajatellen. Henkilökohtaisesti en usko bisnesmatkailunkaan juuri vähenevän pitkässä juoksussa ja lisäksi ihmisillä on aina vaan enemmän rahaa hassattavaksi lomamatkoihin.

Kone

Historia ei ole tae tulevasta, mutta silti. Ei ole katoamassa minnekkään kymmenessä vuodessa eikä laiva tule merkittävästi muuttamaan kurssia. Arvostus haastava mutta niin se on ollut jo kauan.

Siili

Teki mieli valita tämän tilalle QT, mutta se on jo about jokaisessa postauksessa, joten siksi jotain muuta. Siili on aliarvostettu ja lisäksi on jonkinlainen mahdollisuus että se löytää hyvin myyvän tuotteen tai palvelun. Tällä hetkellä vähän häröpallo, mutta potentiaalia parempaan.

5 tykkäystä

Herantis Pharmalla on kaksi tärkeätä lääkeaihiota, kumpikin aihioista onnistuessaan tekee Herantis Pharmasta paljon puhutun tenbaggerin, Edison on antanut molemmille aihioille onnistumisen todennäköisyydeksi 10%, joka tarkoittaa sitä että jos nämä todennäköisyydet otetaan, on Herantis Pharma tenbagger 19% todennäköisyydellä, joka riittää varmasti Helsingin pörssin kärkikolmikkoon tällä vuosikymmenellä. Ensimmäinen pickini on Herantis, jota pidän myös todennäköisimpänä osumana kolmikostani.

Seuraava valintani on QT: Kosketusnäyttöjen tuominen jokapäivän elektroniikkaan tarvitsee työkaluja, ja QT Groupin tarjoama työkalu voi hyvinkin olla se, jolla tämä mullistus tehdään, en odota QT:sta aivan tenbaggeria, ja johdon maalaaman skenaarion toteutuessakin, on sangen epätodennäköistä että QT on Helsingin pörssin kolmen parhaiten performoivan osakkeen joukossa 20-luvulla. Pickin onnistuminen vaatii käytännössä sitä että 20-luvulla ei nähdä kuin max 1-2 uutta Reveniota/Admicomia, mitä pidän epätodennäköisenä. Osuu ehkä 5% todennäköisyydellä, mitä pidän kohtalaisen hyvänä, kun valittavien yhtiöiden lista on satapäinen.

QPR Software on listan heikoiten tunnettu yritys, mutta QPR:n hyötyessä samoista trendeistä kuin Admicom ja Talenom, ja kertoimien antaessa enemmän nousuvaraa, on QPR varmasti hyvä kandidaatti, mikäli johto onnistuu tekemään saman mitä Admicomin ja Talenomin johto (mitä pidän sangen epätodennäköisenä).

6 tykkäystä