Taaleri-päivitys on ulkona. Kävi kuten odotettiin ja fronttasimmekin jo täällä palstalla… noh itsellä oli ”ihan liian pieni positio” niin tyydyin pikkuvoittoihin perjantaina myymällä tuon 0.8% positioni ![]() Kenties olisin holdannut isommalla positiolla…

Kenties olisin holdannut isommalla positiolla…

11 tykkäystä

Selvennetään tätä poikkeuslupa-asiaa sen verran, että Taalerin vakavaraisuus kyllä riittää Garantian omistamiseen myös poikkeusluvan jälkeen. Poikkeusluvan päättymisen jälkeen vakavaraisuus on kuitenkin suhteellisen alhainen, etenkin kun huomioidaan yhtiön isot oman taseen sijoitukset. Tämä rajaa entisestään yhtiön liikkumavaraa oman taseen sijoitusten osalta. Isossa kuvassa tilanne ei Garantian suhteen muutu: Garantian on hyvä yhtiö joka on erinomaisessa iskussa, mutta vakavaraisuussäädösten johdosta sen omistaminen on Taalerille todella hankalaa. Käytännössä pääomaa sitoutuu niin paljon, että Garantia-sijoituksen pääoman tuotto jää väistämättä vaatimattomalle tasolle.

18 tykkäystä

??? Minusta taas tuntui että päivitys tuli hieman ’myöhässä’ kun ”normaali päivitysväli” on noin kerran kuussa. Varainhoitosektorin yhtiöpäivityskierroshan on ollut jo tovin aikaa käynnissä. Saulilla on selvästi koko Juhannus ollut Taaleri vain mielessä ja hilpeä olotila kun saatiin näinkin hieno ennusteposari sunnuntaille. Tästä saadaan monen päivän Inderes-nousu vielä käyntiin, koska jengi ei vaan ole ymmärtänyt miten törkeän väärin osake on hinnoiteltu ennen kuin Sauli kertoo totuuden. Odotin kyllä hieman konservatiivisempaa 7€ tavoitehintaa, koska covid round 2 voi iskeä kursseihin syksyllä, mutta hienoa että saatiin 7.5€. Todellinen arvohan on oman arvioni mukaan 8-9€ välillä neutraalissa skenaariossa.

2 tykkäystä

Lisää-efektin ei olettaisi olevan kovin suuri. Mutta on se markkina ennenkin yllättänyt. Voisi kyllä omaankin salkkuun lisätä, koska koen että 2 - 3 v säteellä firman kurssi voi olla selvästi korkeammalla.

2 tykkäystä

Olet oikeassa, että olisi tämän voinut tehdä jo pari viikkoa sitten, eli myöhässä ollaan(piti priorisoida muita päivityksiä). Mutta hyvinhän täällä on porukka bongannut oikeat ajurit ja niiden muutokset ja lähtenyt fronttaamaan ![]()

![]()

15 tykkäystä

Tästä ei tarvitse huolehtia Taalerissa tai missään muussa yhtiöissä. Meillä tulee aina kommentti merkittävistä asioista viipymättä, oli yhtiötä seuraava analyytikko töissä tai ei. Tämä on keskeinen osa meidän arvolupausta sijoittajille ![]()

16 tykkäystä

Saulin fundamentit paremmasta loppuvuodesta Taalerin osalta on hiukan kevyitä. Tietysti Sauli tuntee Taalerin kun Inderes oli aikaisemmin osa Taaleria. Mä en ihan kaikkia rahoja kyllä laittaisi Taaleriin, kotipörssissä on kuitenkin muutamia yhtiöitä joille voisi laitaa all in …

2 tykkäystä

Kyllähän tää Taalerin case nojaa aika pehmeisiin fundamentteihin. Yritysjärjestelyt ovat lähinnä optio (kuten missä tahansa muussa casessa) ja kestävä tulosparannus on etenkin Taalerin track-recordilla varsin spekulatiivinen. Vaikka nämä casen ajurit ovat kutsumiasi “kevyitä”, niin tarjoavat ne mielestäni riitävän houkuttelevan riski-/tuottosuhteen positiivisen suosituksen perustelemiseksi. Konkretiaa pitäisi kuitenkin olla selvästi enemmän, että voitaisi edes ajatella osta-suositusta.

Sitten yksi korjaus, Inderes ei ole koskaan ollut osa Taaleria. Taaleri omisti vuosina 2016-2018 40% Inderesistä ja tällä hetkellä omistus on noin 10%. Taalerilla ei ole koskaan ollut Inderesissä hallituspaikkaa tai mitään muuta kontrollia meidän tekemiseen. Ovat olleet puhtaasti finanssisijoittajana. Tämä on mahdollistanut seurannan jatkamisen omistussuhteesta huolimatta. Taalerin toki tunnen hyvin, koska olen yhtiötä seurannut 2013-listautumisesta asti ![]()

18 tykkäystä

Pystyykö joku näkemään onko Taalerissa isompikin jäävuori 6,94€. Voisi olla otollinen aika tehdä the swicth salkkujen välillä. Eli pitäisi pystyä ostamaan vähän isompi mälli, voin istten rallatella lappua ulos vähän pienempää erää korkeammilla hinnoilla toisesta salkusta.

2 tykkäystä

Saatiin mukava Inderes-efekti kurssiin näin heti maanantaista. Tiistaina noustaneen lisää, kun jengi pikkuhiljaa alkaa heräillä Taalerin arvoon. Ei tämä nykyhinnoillakaan mikään hirveän huono sijoitus ole.

Peräti yhden osakkeen jäämuuri ![]()

Myyntipuolella tuhat osakketta 6,96 ja ostopuolella 6,92.

1 tykkäys

Se näyttää esim. 1kpl. Mutta sellä taisi olla tuhansia. Loppuivat kai juuri. Nousu alkaa nyt vuorostaan?

Aamun seuraneena minulta on ostettu yksi lappu pöhölän kautta hintaan 6.96€. Kurssi ei syystä tai toisesta liiku ylös eikä alas, mutta Nonnerot on silti vaihtaneet yli 10000 lappua. Minusta vaikuttaa, että 6,94€ on yhden lapun sijasta isompi piilotettu toimeksianto. En kyllä ymmärrä, miksi joku nonnero haluaa myydä settiään yksi lappu kerrallaan.

Plääni lyhyesti tämä: Meinasin hurauttaa kaikki laput 6,94€ poissa Nordnetin kautta ja siirrän oman toimeksiantoni 6,96€:sta ylemmäs. Kysymys lyhyesti, kuinka paljon tuosta 6,94€ saa? Tuo tuhat lappua ei pljon lämmitä, varsinkaan, kun otan oman toimarin poissa.

Edit: Meanwhile, koko 6,94€ katosi. Ostolaita turposi ja ilmeisesti kohta mennään. Itse ei ehdi kyytiin, kun raha ei liikahda tarpeeksi nopeaan tilien välillä. Uusi hidas Nordnet. Pohjolan myyntipotti hilattu ylemmäs.

Taalerilta voi myöhemmin tulla vielä osinkovirtaa tänä vuonna. Miten @Sauli_Vilen näet, kannattaisiko Taalerin myös hyödyntää omien osakkeiden ostoja nykyvaluaatiolla? Ovatko he historiassaan koskaan tätä hyödyntäneet? (Katse 2021-2022 tuloskunnossa)

“Lisäksi yhtiökokous valtuutti Taaleri Oyj:n hallituksen päättämään myöhemmin korkeintaan 0,16 euron osingon maksamisesta osakkeelta tilikaudelta 2019 siten, että maksu tapahtuu yhdellä tai useammalla kerralla. Valtuutus olisi voimassa vuoden 2021 varsinaiseen yhtiökokoukseen asti. Hallitus valtuutettiin samalla päättämään mahdollisen osingon täsmäytyspäivä ja maksuajankohta. Taaleri tiedottaa päätöksistä erikseen.”

6 tykkäystä

Kyllä Taaleri tulee tuon 0,16e maksamaan, kunhan markkina ei oleellisesti anna periksi (vakavaraisuuteen painetta). Taaleri ei ole koskaan ostanut omia osakkeita (ainakaan merkittävissä määrin). Käsitykseni mukaan Taaleri ei voi ostaa omia osakkeita ilman Fivan lupaa nykyisen poikkeusluvan ollessa voimassa. Edelleen käsitykseni mukaan tätä lupaa on hankala saada (vrt. pankit ja omien ostot) ja näin ollen en pidä omien ostoja todennäköisenä. Tämä on harmi, sillä omien ostot olisivat Taalerille erinomainen työkalu luoda omistaja-arvoa kurssin ollessa selvästi alle osien summan.

17 tykkäystä

Taalerista mielenkiintoinen Q&A kysymys.

7 tykkäystä

Ei tämä tuulivoiman “optimointi” täällä mantereella aivan kivutonta ole.

On mielenkiintoista seurata ilmastonmuutoskeskustelua, jossa on tavallaan kaksi tasoa. Globaalilla tasolla (tai makrotasolla) vallitsee kohtalainen konsensus ja ollaan yksimielisiä siitä, miten uusiutuvan energian tuotantoon, kuten tuuli- ja aurinkoenergia, tulisi panostaa ja fossiilisista luopua. Mikrotasolla puolestaan taistellaan Don Quijoten tavoin “tuulimyllyjä” (muun muassa byrokratiaa ja säätelyä) vastaan. Ymmärrän toki, että perustuslaki määrittää julkisen toiminnan ja viranomaistoiminnan viitekehyksen. Silti kevyemmällä menettelyllä voitaisiin edistää erilaisten uusiutuvan energian hankkeiden toteutumista ja niiden parantamista. (Esimerkkinä myös Lempäälän energiayhteisö - Valtio tuki 5 miljoonalla eurolla uraauurtavaa energiayhteisöä Lempäälässä – Nyt hanke on valmis, mutta laki estää asiakkaiden liittämisen)

Itsestä ainakin tuntuu, että jossain määrin Suomessa ainakin elää vielä vastustamisen kulttuuri (ns. NIMBY-ilmiö), vaikkei tässä tapauksessa tästä olekaan kyse. Onko Taaleria seuraavilla muuten käsitystä, miten yleisesti meillä ja muualla maailmassa suhtaudutaan vaikkapa tuulivoimaan, esimerkiksi sääntelyn tai vastustamisen kulttuurin, näkökulmasta?

3 tykkäystä

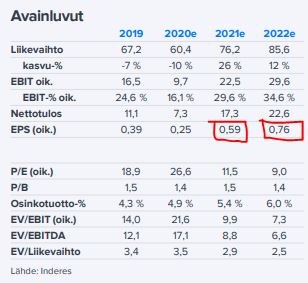

Operatiivisesti tulos on huomattavasti raportoitua parempi ja yhtiön jatkuviin palkkioihin perustuva kannattavuus jatkaa H1 aikana parantumistaan. Varainhoito tekee olosuhteisiin nähden tyydyttävän 3,2 MEUR:n tuloksen ja Energian pitäisi ensimmäistä kertaa historiassaan pinnistää voitolle (H1’20e: 0,2 MEUR). Garantian vakuutusteknisen suorituksen pitäisi myös olla erittäin vahva (H1’20e yhdistetty kulusuhde: 55 %) sillä koronakriisin myötä syntyvät mahdolliset korvaukset tulevat maksuun vasta tulevina vuosina.

Nyt täytyy vai luottaa Sauli-Matiaksen näkemykseen ja pidellä kiinni. Hirveästi ei kyllä liikettä ole suuntaan tai toiseen ollut kevään jäljiltä.

12 tykkäystä

Tällanen ti-ti-tyy sattui silmiin tuolla ![]()

Ei siis ole ihme, jos pienivaihtoinen lappu ei ole hirveästi noussut muiden mukana.

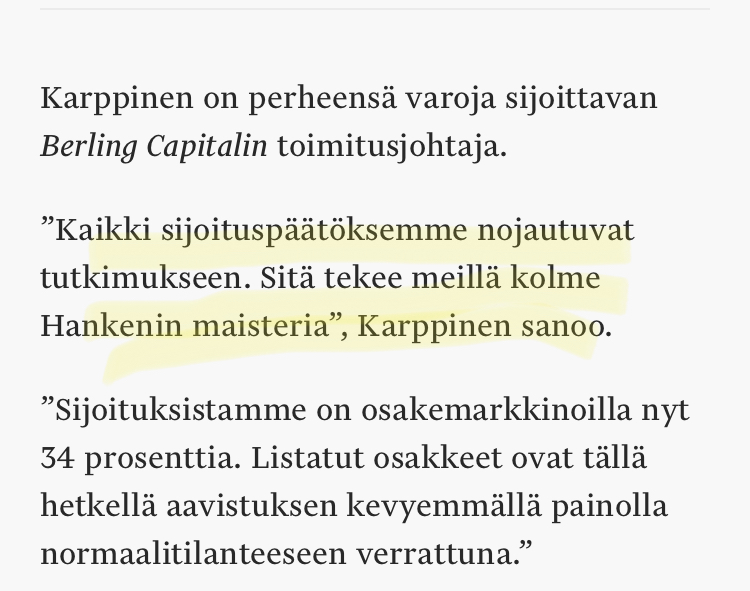

Lisäys: Voihan se olla, että muutoksia allokaatiossa on tehty, jos Hankenin maisterit ovat haistaneet voimakkaamman ![]()

![]()

![]() tuoksun jossain muualla. Todennäköisesti kuitenkin harjoittavat aktiivista kaupankäyntiä, jos sitä varten on otettu palkollisiakin.

tuoksun jossain muualla. Todennäköisesti kuitenkin harjoittavat aktiivista kaupankäyntiä, jos sitä varten on otettu palkollisiakin.

Toinen lisäys: Eikös se huomenna ole sitten Taalerin vuoro ampua ![]() ja

ja ![]() hyvän osavuosikatsauksen ansiosta, vai mitä sanoo raati? Sauli-Matiaksen kommentteja odotellessa…

hyvän osavuosikatsauksen ansiosta, vai mitä sanoo raati? Sauli-Matiaksen kommentteja odotellessa…

8 tykkäystä

Voi olla yksi syy. Mielenkiintoista oli huomata että ymmärtääkseni sama yhtiö oli ostanut ison nipun Heinakuussa ![]()

Tässä haastattelu helmikuulta ( maksumuuri)

Pakko kuitenkin ottaa pieni poiminta jutusta

![]()

6 tykkäystä