Onko Berling yhä myymässä? Myin omani, kun eilen kävi vähän seiskan yläpuolella, ja luotan että voin taas täydentää varastoani jossain 6,80:n alapuolella.

Se eilinen viittaus tasoon 6,80 € ei ollut lupaus. ![]()

1 tykkäys

Alkaisi tosiaa pikku hiljaa olla aika.

Edit: siis osingonmaksulle.

1 tykkäys

@Warren_Fyffet on aiemmin huomannut, että Goldman myy jatkuvasti pieniä eriä. Onko se sitten Berling? Harvoin näkyy Goldman olevan ostopuolella välittäjänä.

Osinko olis kiva, että saa välillä edes jotain muistutusta siitä miksi tätä lappua holdailee ![]() taitaa olla ensi kevääseen asti valtuutus voimassa eli saa nähdä koska jaetaan, jos jaetaan.

taitaa olla ensi kevääseen asti valtuutus voimassa eli saa nähdä koska jaetaan, jos jaetaan.

2 tykkäystä

Voi olla Berlingin lappuja, mutta olen miettinyt, että myisikö Petri Lampisen lappuja. Pikku erät alkoi jo viiime kuussa, jossa Lampinen oli sopivasti vähän vähentänyt. Hanska tuntumalla määrä sopii Lampisen vähentämään määrään.

Berling Investillä ja Berling Capitalilla oli kuunvaihteessa vielä noin 400 000 lappua ja molemmat mainitut yritykset myivät lokakuussa kymmenia tuhansia lappuja.

1 tykkäys

@Verneri_Pulkkinen Olisi hienoa saada Robin Lindahl Inderesin roastiin. Elomaahan taisi muutama vuosi takaperin olla ja olisi mukava kuulla myös uuden tj:n näkemyksiä yhtiön tilanteesta. Taaleri tuppaa myös olemaan vähän sellainen yhtiö, että älyttömän paljon ei sijoittajien suuntaan viestitä.

15 tykkäystä

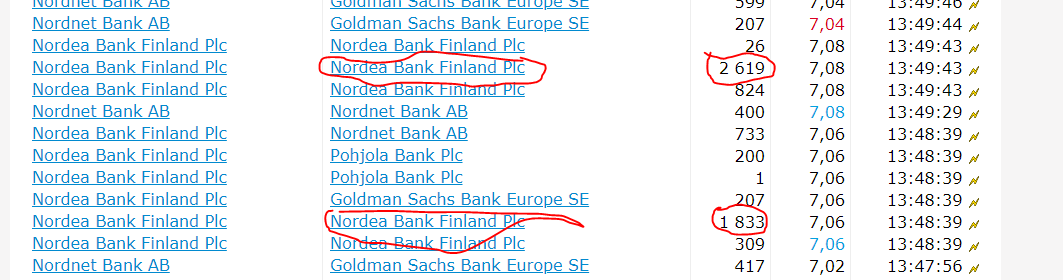

Pienenä huomiona nyt, että Taalerissa ei parhaillaan ole sitä 10000 lapun myytilaitaa, mitä on ollut viime päivät. Kolkutellaan 7,10€ tasoa missä käsitykseni mukaan Nordea myy Berling lappuja. Katsokaapa jotka joutaa ilmestyykö sinne jatkuvasti uusia 1000 lapun eriä?

Liitteessä näkyy kaupat miksi epäilen juuri Nordean myyvän Berling pottia.

5 tykkäystä

Edelleen näkyy kyllä Goldmankin olevan myyntimoodissa epämääräisillä erillä kuten 207 ja 417 kpl. Yhdessäkään ostossa ei tänään(kään) ole Goldman ollut välittäjänä. Eiköhän joku isompi omistaja myy vähitellen sitä kautta. Tämä varmasti rajaa nousupotentiaalia vielä jonkin aikaa.

1 tykkäys

Vähän epätyypillistä että Taalerikin reagoi voimakkaasti yleiseen kurssinousuun. Sentimentti on tänään poikkeuksellisen vahva.

Ah, syy selvisikin… Osakekeisarin twiitti tänään klo 11.28 osuu juuri hetkeen ennen Taalerin hinnannousua. Taalerin kurssi on herkkä tällaiselle vaihtelulle.

Sitkeästi kurssi pysyy 7,10 ja uuttaa lappua ilmestyy myyntilaidalle, OsakeKeisarista huolimatta. Goldman voi hyvin myydä Berling lappuja, mutta itsellä pistänyt silmään, että Nordea myy tuosta 7,10 aina isompia eriä.

1 tykkäys

Imo markkina käyttäytyy varsin rationaalisesti, jos yhtiö ei pysty tekemään kunnolla tulosta yhdessä kaikkien aikojen nousu markkinassa, niin on kurssin mörniminen on varsin perusteltua.

Toisekseen mahdollisen markkinariskin realisoituminen iskisi Taaleriin erittäin kovaa.

Jotta kannattavuus paranee Taalerin nykyinen AUM ei saa lähteä alta ja toisekseen mun mielestä yhtiön pitää pystyä lanseeraamaan paljon nykyistä isompia tuotteita, jotta kannattavuuteen saadaan kestävä tasokorjaus. Uusmyynnin onnistumisen kannalta markkinan pitää kestää.

5 tykkäystä

Lisäisin vielä, että käänneyhtiöön bettaaminen on aina riskistä ja varsinkin jos yhtiö toimii erittäin syklisellä alalla, käänteeseen liittyy vielä normaalia enemmänkin riskiä. Tästä pitääkin saada todella hyvä tuotto-odotus.

2 tykkäystä

Epäilemättä tässä on perää. Taaleri on ollut alisuorittaja. Tällä hetkellä ison omistajan myynnit voivat painaa kurssia, mutta rationaalista markkinoiden käyttäytymistä sekin on. Jos tarjontaa on enemmän kuin kysyntää, hinta laskee.

Oikeaan suuntaan näytetään uuden johdon alaisuudessa mentävän, mutta lisää näyttöjä tarvitaan. Ja toistan taas itseäni: vähän pimennossa mennään, koska firma raportoi puolivuosittain, mikä ei ole erityisen omistajaystävällistä.

Taalerin syklisyydestä kuulisin mielelläni lisää näkemyksiä (esim. @Sauli_Vilen ja muiltakin). Varainhoito on varmasti varsin altis markkinaheilahduksille, oma sijoitustoiminta myös, mutta vakuutusbisnes ja Energia kai vähemmän? Miten Taaleri mielestänne vertautuu muihin varainhoitajiin syklisyyden suhteen?

Jos mietitään tulosvolatiliteettia, niin Taaleri on jonkin verran syklisempi kuin muut varainhoitajat. Tämä johtuu siitä, että 1) kertatuottojen osuus Varainhoidon tuloksessa on verrokkeja suurempi ja 2) Garantian sijoitussalkku reagoi aika voimakkaasti markkinaan. Garantian ydinliiketoiminta on jonkin verran riippuvainen talouden sykleistä. Jos Suomen talous kyykkää pahasti, niin luottotappiot kasvavat yms. Energia on käytännössä syklitön.

Syklisyys on mielestäni kuitenkin aika sivuseikka Taalerissa. Jos yhtiö saisi pakkansa kuntoon, pääsisi takaisin kannattavaan kasvuun kiinni ja saisi rakenteensa selkeytettyä, niin tuolla syklisyydellä ei olisi mitään merkitystä.

10 tykkäystä

Garantian listaaminen on ainakin oman käsitykseni mukaan tosi hankalaa: (Garantian mahdolliset ostajat)

Jos katsotaan historiaa, niin suurimmat onnistumisensa Taaleri on tehnyt juuri Energiassa. Taalerin Tuulipuistorahastot menevät ihan samaan sarjaan näiden Suomen finanssisektorin super-rahastojen kanssa (Titanium Hoiva, eQ kiinteistörahastot yms.). Myös Biojalostamorahasto oli aikanaan hyvä onnistuminen ja Energian ylösajo on sujunut varsin mallikkaasti. Itse pidän Energiaa Taalerin ehdottomana vahvuutena ja yhtenä kiinnostavimmista asioista pitkän aikavälin casen kannalta.

14 tykkäystä

Jaahas, täällä @Johannes_Sippola koittaa hartiavoimin tehdä minusta ja @Matias_Arola’sta työttömiä ![]()

Tosi hyvää tekstiä, hienoa nähdä foorumilla näin laadukasta pohdintaa! Pari kommenttia:

Tuossa Cost of Equityssä ja WACC:ssa ei ihan oikeasti kannata katsoa noita alla olevia parametrejä vaan pelkkää lopputulosta. Minulle on ihan se ja sama mikä alla oleva beta tai likviditeettipreemio on. Se mikä minua kiinnostaa on lopputulos, mielestäni sen pitäisi heijastella markkinan realistista tuottovaatimusta Taalerissa (tai missä tahansa muussa casessa). Taalerin tuottovaatimus on kohollaan johtuen näistä kaikista riskeistä mitä tähän liittyy, tuo taso voisi ihan hyvin olla 8%, jos hommat olisi kunnossa ja rakenne selkeämpi. Tässä mielessä Johanne on ihan oikeassa, että jos CoE tulee alas, niin osakkeen nousuvara vaan kasvaa. Pitää muistaa, että meidän targari on ollut reilu 2v sitten 11,8e ja siinä on taustalla ihan sama konsernirakenne/omaisuuserät. Minun on helppo piirtää skenaario jossa osake treidaisi noilla tasoilla parin vuoden päästä. Palikat ovat hyvinkin selkeät:

- Varainhoidon kannattavuus kuntoon

- Energian ylösajo eteneminen

- Garantian hyvän kehityksen jatkuminen

- Omien sijoitusten arvon asteittainen realisoituminen/näiden arvon esiin nousu (pelkkä viestintä voi riittää tässä)

Tähän päälle sitten Garantia M&A-optio.

Toki samaan hengenvetoon voin myös sanoa, että näen myös realistisen skenaarion, että yhtiö jatkaa samaa mörnimistä vielä 2v päästäkin. Tässäkin skenaariossa osakkeen downside on kyllä aika rajallinen, koska ei tätä firmaa kriisiytymään saa.

Yksin väärinymmärrys taitaa olla tuotta Garantian konsernikuluissa, eli siis Garantiasta subventoidaan konsernin kuluja yli 2 MEUR:lla. Tämä erä jäisi ainakin väliaikaisesti konsernille itselleen, eli sillä olisi itseasiassa neg. vaikutus kassavirtoihin. Toki olisi syytä olettaa, että konsernin kulutaakkaa voitaisi todennäköisesti keventää, kun noin iso osa konsernia siirtyy pois.

Ps. Garantia DDM tulee seuraavaan laajaan raporttiin ![]()

40 tykkäystä

Ei pitäisi vain heitellä asioita palstalle, nyt yllätettiin housut kintuissa. En tosiasiassa tiedä mihin nuo rahastot Taalerin raportoinnissa kuuluvat. Olen itse vain nettisivuilta lukemani perusteella käsittänyt, että Energian rakentaa, kehittää ja ylläpitää näitä tuulipuistoja ja ajatellut rahastojen tuuli I, II jne olevan varainhoidon alla. Yritin nopealla vilkaisulla viimeisimmästä raportista katsoa eikä selvinnyt sieltäkään, mutta se ei ole asia mitä tässä tarkoitin. Ilmaisuni oli vähän epäselvä. Tarkoitin energian kohdalla miettiväni onko Taaleri Energia suurten projektien rakennuttamisessa ja hallinnassa omimmillaan. Näillä viittaan esimerkkinä Texasin tuulipuistoon ja geotermiseen projektiin. Mennään ulkomaille, ulosuhteet ja lainsäädäntö on erilainen ja samoin kokoluokka. Mutta toki jossain vaiheessa niitä kasvuloikia otettava ja oppirahat maksettava.

Sinänsä olen kanssasi samaa mieltä, että mainitut projektit on menestyksiä. Samoin uskon tuohon Taalerin satsaamiin aurinkoon ja tuleen energian tuotannossa. Kun ei tarvitse maksaa energian tuottamiseksi polttoaineesta niin se on pitkässä juoksussa kannattavaa ja tämän hetkinen tahtotila on päästöttömiä kannattaa, joten tiedossa ei ole verotuksellista suurta painolastia. Aika käy kokoajan näiden puolesta. Alkuinvestoitni tuotettua energiamäärää kohti on kova, mutta sitten laitteet saatu niin jossain vaiheessa ne kuoleentuu ja siirtyy voiton jauhamiseen. Taalerin kohdalla niissä sitten aikanaan irtaannutaan ja kerätään voitot. En ole sitten tarkemmin perehtynyt, miten nuo voitot ja kustannnukset kirjataan. Energia on ollut tappiollinen, en kyllä ymmärrä miksi se myisi saman firman omalle rahastolle tuotteita tappiolla.

Garantiasta: Muistelin, että listaamisessa joku ongelma, mutta ajattelin sen olevan hoidettavissa.

2 tykkäystä

Kiitos taas @Sauli_Vilen erinomaisista vastauksista ja lisävalaisusta.

Taalerin kurssin perusteella osake ei ole saanut minkäänlaista nostetta tuulivoimahypestä, mutta kyllä firma näyttää rakentavan uskottavaa bisnestä tällä kasvavalla sektorilla. SolarWind II:n sijoittajia ovat Euroopan investointipankki, Ilmarinen, Varma, Euroopan jälleenrakennus- ja kehityspankki ja Taaleri itse. Myös Taaleri Energian tiimi on jollakin panoksella mukana, joten näyttävät uskovan tuottopotentiaaliin.

Rohkaisevaa oli varsin onnistuneelta näyttävä ensimmäinen irtautuminen amerikkalaisesta tuulipuistohankkeesta (josta voitot vielä kirjaamatta), mutta joskus projektit voivat mennä pieleen, kuten Saksan geotermisestä projektista kirjattu parin miljoonan tappio osoittaa. Hyvään aikaan kuitenkin näyttää Taaleri olevan tässä liikkeellä, on saatu uskottavia kumppaneita ja toivottavasti osaaminenkin on kehittynyt. Toivotaan että potentiaali alkaa jossain vaiheessa näkyä arvostuksessakin, joka nyt (kuten edellä on todettu) heijastelee Garantian myymättömyyden aiheuttamaa pettymystä.

2 tykkäystä