Lisäksi vakuutusyhtiöiden laskennallinen vastuuvelka pienenee korkojen noustessa eli liikkuu päinvastaiseen suuntaan kuin jo omistettujen korkopapereiden arvo. Tämä siis liittyy vakuutustoimintaan yleisellä tasolla, enkä tiedä onko tämä Garantialle kuinka vai laisinkaan oleellinen asia.

En tunne oikein Garantiaa, mutta eikö tämänkaltainen vakuuttaminen ole taantumassa paljon riskisempää kuin vaikkapa palo- tai liikennevakuuttaminen? Hintojen lasku ja asiakkaiden maksukyvyn alenema tuntuvat toimintaa tuntemattoman näkökulmasta vaaralliselta yhdistelmältä.

Vakuutusbisnes pyörii niin, että käytännössä ennustetaan mikä määrä tulee vahinkoja ja siihen sitten kate päälle. Kate on voi yleensä olla sitä suurempi, mitä parempi hinnoitteluvoima. Jos olet esimerkkinä hannkimassa ensimmäistä omistusasuntoa ja tarvitset takauksen, niin montako toimijaa osaat nimetä. Mistä haet takauksen? Toinen mahdollisuus on hankkia joku tuttu takaaja, josta monta surullista tarinaa lama-ajan Suomesta.

Olen itse aikanaan joutunut hankkimaan ensimmäiseen asuntooni valtion takauksen 15% osuudelle. Hinta oli melkoisen kova. Mietin ihan kulutusluoton yms hankkimista käsiraha osuudelle. Ehdot olivat varsin mielenkiintoiset.

Mutta palatakseni kysymykseen, onko takaustoiminta riskisempää taantumassa niin siellä tulee taantumassa varmasti enemmän korvattavaa, mutta nähän kuuluu sitten vakuuttajan liiketoiminta osaamiseen, että hinnoiteltu oikein. Paloja tulee samoin taantumassa enemmän, mutta sekinkuuluu vakuuttajalla toimintaan, että tarkoitukselliset tuhopoltot ei mene yhtiön korvattavaksi.

Mutta korothan ei yleensä nouse taantumassa vaan silloin, kun on nousu kausi ja inflaatio lähtee laukalle.

3 tykkäystä

Olisi mielenkiintoinen idea paketoida nämä Garantian takaukset rahastoksi ja myydä (riski) eteenpäin sijoittajille. Näin saataisiin kovimmat riskit vyörytettyä eteenpäin ja vedettyä manageerauksesta kunnon palkkiot.

Jotain tämän tyyppistä taidettiin tosin kokeilla finanssikriisiä edeltävällä ajalla ja tiedän, että ei tule tapahtumaan, mutta ajatusleikkinä mielenkiintoinen ![]()

2 tykkäystä

Ensin yksi korjaus: “Garantian pankkiasiakkaat eivät varmasti tarvitsisi Garantian palveluja sellaisissa selvissä tapauksissa joissa henkilö ostaa asunnon kasvukeskuksesta hyvästä taloyhtiöstä omalla tontilla ja omarahoitusosuus on riittävä.” Garantian takausta käyttävät lainanhakijat, eivät pankit. Eli jos minä haluan ostaa asunnon, mutta minulla ei ole riittävää omaa pääomaa, niin Garantia tulee tähän väliin täytetakauksellaan (Omistusasujalle – Garantia).

Garantian riskeissä kiinnostavin ja merkittävin on tottakai takauskannan mahdolliset luottotappiot eli toisinpäin käännettynä, miten yhtiö onnistuu riskienhallinnassaan. Historiassa Garantian on ollut tässä erittäin hyvä ja historialliset luottotappiot ovat olleet todella matalat.

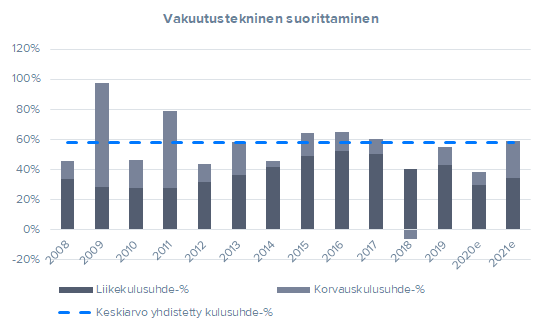

Kuten kuvasta näkyy, ei Garantian vakuutustekninen tulos mennyt tappiolliseksi edes finanssikriisissä. Itseasiassa finanssikrisiin jälkeen saatiin vielä aika hyvin korvauksia takaisin (näkyy 2010 tosi matalana yhdistettynä kulusuhteena).

Garantia on historiallisesti ollut todella konservatiivinen riskienhallinnassaan ja yhtiön kasvu on ollut vaisua.

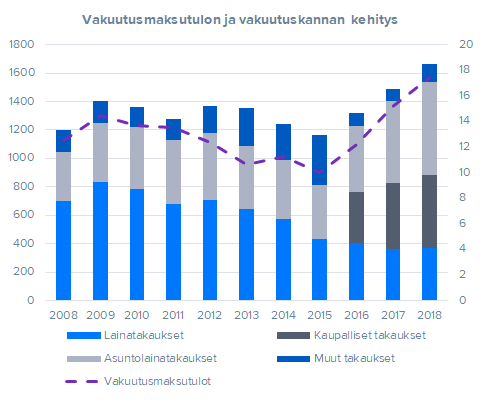

Taalerin alaisuudessa on laitettu kasvumoodi päälle ja vakuutusmaksutulo on kasvanut todella hyvin (2016 tehty muutos raportoinnissa, siksi luvut muuttuvat niin paljon). Tästä toki herää väkisinkin kysymys, että onko kasvua haettu kuinka paljon riskiä kasvattamalla, sillä nämä riskithän tulevat syliin vasta pitkän ajan päästä. Itse en ole tästä erityisen huolissani, sillä kuten kuvasta näkyy, on isoin kasvunmoottori ollut asuntolainatakaukset. Garantiahan itseasiassa alkoi ajaa rakennussektorin riskejä alas 2019 lopulla. Kokonaisuutena pidän siis Garantian takauskantaan liittyviä riskejä varsin pieninä. Mielestäni Suomen talouden pitäisi sukeltaa todella rumasti, jotta luottotappioita alkaisi tulla merkittävästi läpi.

Mitä tulee Garantian sijoituksiin, niin luonnollisesti näihin liittyy ihan normaalit markkinariskit. Matala korkotaso on totta kai myrkkyä myös Garantialle ja salkulla on yhä vaikeampi saada tuottoa. Garantiahan on pyrkinyt päivitetyssä strategiassaan keskittymään yhä pääomatehokkaampiin vakuutuslajeihin. Käytännössä tällä pyritään tehostamaan pääoman käyttöä, mikä on täysin loogista, kun pääomat tuottavat yhä heikommin sijoitustuottoja.

Korkotason nousu hyödyttäisi ehdottomasti Garantiaa, koska sijoitukset tuottaisivat paremmin ja lainataukausten kysyntä kasvaisi. Lisäksi tällä ei olisi heikentävää vaikutusta yhdistettyyn kulusuhteeseen (vrt. vahinkovakuutus).

33 tykkäystä

Kiitos @Sauli_Vilen erinomaisen kattavasta vastauksesta - ja myös korjauksesta. Tarkoitin pankkikumppaneita, en -asiakkaita.

5 tykkäystä

Moikka Taaleri-ketjulaiset!

Herätelläänpä ketjua vielä oikein kunnolla: Multa kysyttiin Twitterissä viikonloppuna noin karkeesti, että mikä juttu tässä Taalerissa oikein on (ks. ketju https://twitter.com/johannes1796/status/1328082454633205760). Tähän perään @Sauli_Vilen ehdotti minulle että jakaisin ajatuksiani foorumilla lisää ![]() Vastataan tähän nyt sitten oikein pitkän kaavan kautta! Ensiksi toki hyvä antaa pituusvaroitus eli nyt tulee pitkä teksti, ja toiseksi pakollinen disclaimer, eli Medifilmin omistus Taalerissa on tekstin kirjoitushetkellä tällainen:

Vastataan tähän nyt sitten oikein pitkän kaavan kautta! Ensiksi toki hyvä antaa pituusvaroitus eli nyt tulee pitkä teksti, ja toiseksi pakollinen disclaimer, eli Medifilmin omistus Taalerissa on tekstin kirjoitushetkellä tällainen:

Omistus on n. 12,4% Medifilmin koko OPO:sta (käypä arvo kirjoitushetkellä). Luonnollisesti kirjoitukseni eivät myöskään ole minkään sortin sijoitussuosituksia.

Koitetaan siis nyt tarkastella, että miksi Taaleri minusta on hyvä case nykyhinnoilla, ja toisaalta vähän sitä, miksi Taaleri on tällä hetkellä niin hyljeksitty sijoittajien keskuudessa. Tulen poimimaan paljon juttuja mm. kaikille vapaasti luettavissa olevasta Saulin ja Matiaksen Laajasta raportista, jonka lukemista suosittelen kaikille, linkki raportiin tässä Via Dolorosan loppu häämöttää | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus.

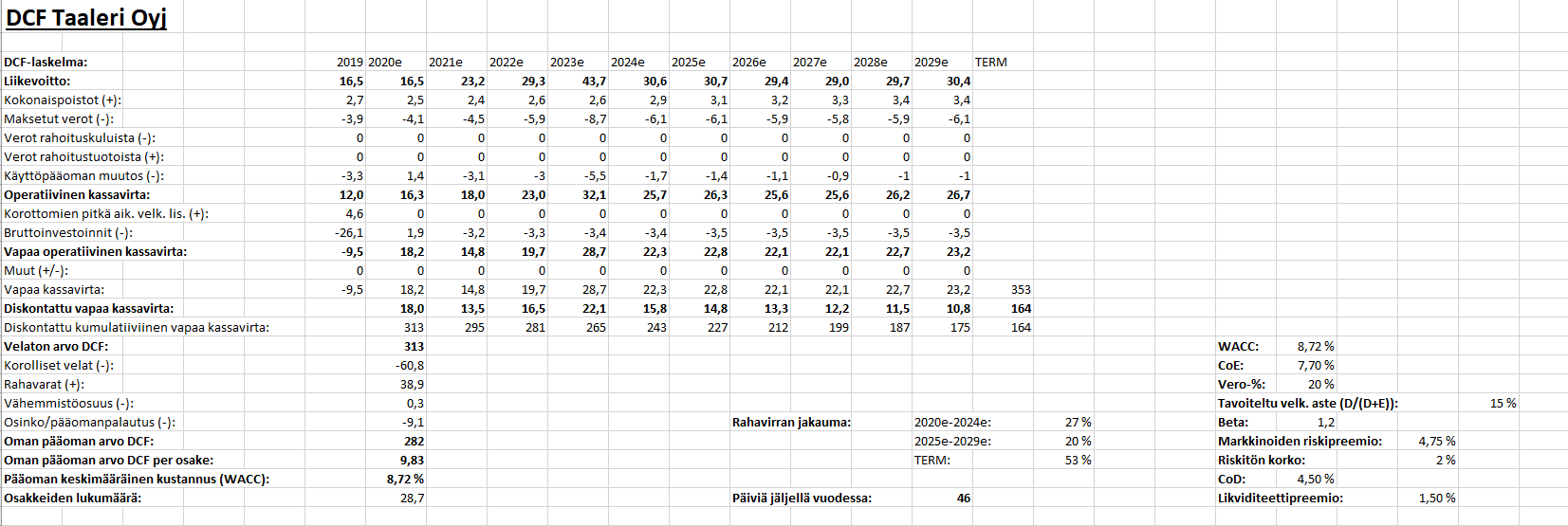

Tarkastellaan ensiksi puhtaan matemaattisia puolia pitkän kaavan kautta, ja aloitetaan kaikkien rakastamasta DCF-mallista. Jos et matikasta hirveästi tykkää, niin hyppää viestin loppuosaan, jossa käsittelen vähän sentimenttiä osakkeeseen liittyen ja mahdollisia syitä nykyiselle arvostukselle.

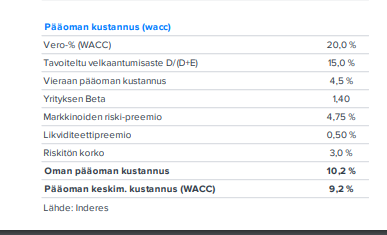

En kopioi tähän nyt kokonaan Saulin ja Matiaksen viimeisintä DCF-mallia (14.8.2020 julkaistu yhtiöpäivitys), mutta sanottakoon, että siinä mallissa DCF:n oman pääoman arvoksi saatiin yhden desimaalin tarkkuudella 9,4€ per osake. WACC on ko. päivityksessä pysynyt samana kuin Laajassa raportissa, ja on siis tämän näköinen:

(tarkka arvo 9,24%)

Upside siis kirjoitushetken nykykurssiin (6,92€) on edellä mainitun DCF:n indikoimana n. 35,8%

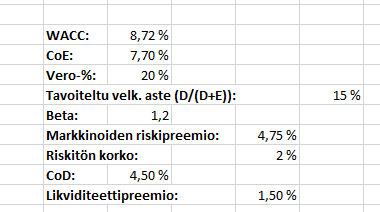

Koska Taalerin keskeisemmillä verrokeilla, eli eQ:lla, Evli:llä ja CapMan:illä on tehty jo DCF:ssä riskittömän koron muutos 3,0% → 2,0%, niin herää kysymys mikä Taalerin WACC lopulta tulee olemaan kun riskitön korko muutetaan. Oon itse päätynyt sellaiseen, että järkevin perustein WACC:ia voisi laskea nykyisestä 9,2% 0,5%:ia 8,7%:iin, ja tämä on myös minun Saulin ja Matiaksen DCF:n pohjalta muokatun DCF:n lähtökohta nykyarvostusta tarkastellessa. Perusteluksi tuolle WACC:lle esitän kaksi mahdollista skenaariota, jotka tuottaisivat lähelle tämän lopputuloksen.

Skenaario 1:

Tehdyt muutokset (riskittömän koron lisäksi):

- Likviditeettipreemiota nostettu 0,50% → 1,00%

- Beta laskettu 1,40 → 1,32

Tässä tilanteessa Taalerin beta olisi huomattavan korkealla tasolla verrattuna keskeisimpiin verrokkeihin (betan mediaani 1,10), mutta likviditeettipreemio olisi verrokkiyhtiöiden toiseksi alin CapManin kanssa.

Skenaario 2:

Tehdyt muutokset (riskittömän koron lisäksi):

- Likviditeettipreemiota nostettu 0,50% → 1,50%

- Beta laskettu 1,40 → 1,20 eli pyöristettynä yhden desimaalin tarkkuuteen 1,2.

Tässä skenaariossa beta olisi keskeisen verrokkiryhmän korkein eQ:n kanssa (beta 1,20). Likviditeetipreemio taasen olisi keskeisen verrokkiryhmän suurin jaettuna Evlin kanssa (1,50%).

Tähän sitten perään on toki luonnollista minun heittää, että minkälainen vaikutus tällä WACC:in n. 0,5% laskulla on DCF:n ulosantamaan arvoon. Koska itse käytän Saulia ja Matiasta konservatiivisempaa 2,0% terminaalikasvua, niin terminaalin rahavirrat ovat pikkuisen pienemmät, kuin mitä ne olisivat Saulin ja Matiaksen DCF:ssä (oletuksena se, että terminaalikasvu säilyy heillä 2,5%:ssa).

Tämä DCF on siis muuten samanlainen kuin Saulin ja Matiaksen DCF, mutta päivitän diskonttotekijää aktiivisesti päivien mennessä eteenpäin, WACC on muokattu skenaario 2:n mukaiseksi, ja toisaalta terminaalikasvu on mainitsemani 2,0%. Ton WACC:n säätämisen tuloksena DCF:stä saadaan siis ulos n. 0,45€ korkeampi arvo, eli 9,83€. Potentiaalia olisi siis tämän DCF:n mukaan tarjolla n. 42,3%. Minä jonkinlaisena DCF-fanaatikkona kiinnitän tässä DCF:ssä huomiota rahavirran jakaumaan, joka hyvinkin suotuisa potentiaaliin nähden. Yli 40% potentiaalilla kuitenkin vain 53% rahavirroista terminaalissa, ja jopa 27% rahavirroista ajoittuu ajanjaksolle 2020-2024(e) ![]() Täytyy myös tässä DCF:n kanssa muistaa, että @Sauli_Vilen on useaan kertaan kommunikoinut esim. videoilla nykyisten ennusteiden olevan etenkin vuodelle 2021 vaatimattomia, eli ennusteet eivät todellakaan odota Taalerilta mitään huikeaa suoritusta - päinvastoin, suorituksen odotetaan jo valmiiksi olevan maksimissaan välttävällä tasolla.

Täytyy myös tässä DCF:n kanssa muistaa, että @Sauli_Vilen on useaan kertaan kommunikoinut esim. videoilla nykyisten ennusteiden olevan etenkin vuodelle 2021 vaatimattomia, eli ennusteet eivät todellakaan odota Taalerilta mitään huikeaa suoritusta - päinvastoin, suorituksen odotetaan jo valmiiksi olevan maksimissaan välttävällä tasolla.

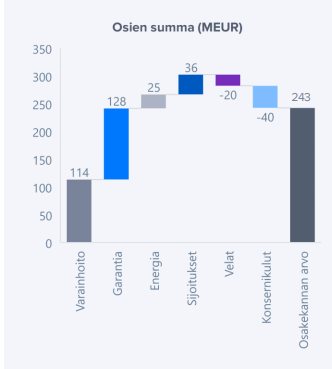

Käsitelläänpä sitten heti perään vähän osien summaa, eli vuorossa on Taalerin SOTP:

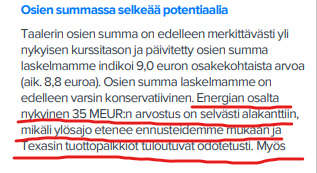

Saulin ja Matiaksen viimeisimmässä yhtiöpäivityksessä Taalerin SOTP:n osakekohtaiseksi arvoksi saatiin 9,0 euroa, jossa tärkeimmät (muuttuneet) palaset olivat Varainhoito (142 MEUR), Garantia (110 MEUR) ja Energia (35 MEUR). Muut osaset ovat säilyneet likimain muuttumattomina tästä Laajan raportin osien summasta:

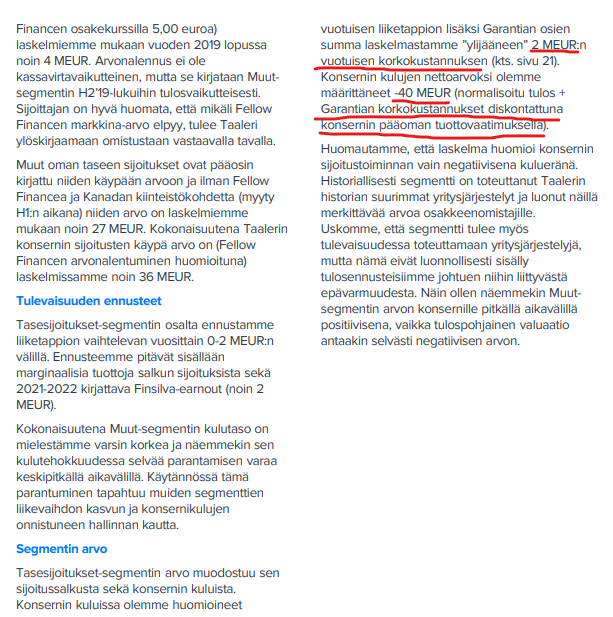

Kuten osien summan ulosantamasta arvosta nähdään, markkina ei selvästikään arvota Taaleria tällä hetkellä osien summan kautta, koska upsidea osien summaan on kirjoitushetken nykykurssilla n. 30% Myös merkille pantava pointti osien summasta on se, että Garantian arvoon on jo leivottu aika tavalla riskiä, että Taaleri olisi Garantian omistaja tästä ikuisuuteen (arvo laskenut ensin Laajassa raportissa 166 MEUR → 128 MEUR ja edelleen uusimmassa yhtiöpäivityksessä 128 MEUR → 110 MEUR). Pitää ottaa Taalerin kannalta huomioon se, että Garantian valuaatio Taalerin omistajien kannalta riippuu siitä, että omistaako Taaleri Garantian tästä hamaan tappiin asti (DDM-valuaatio), vai irtautuuko Garantia konsernista esim. 5 vuoden sisällä (DCF-valuaatio). Jos saa toiveita esittää, niin olisi mielenkiintoista saada yksityiskohtaisempi laskelma Garantian valuaatiosta skenaariossa, jossa se on ikuisuuteen asti osana konsernia, esim. joku pieni DDM-väserrys seuraavassa yhtiöpäivityksessä/Laajassa raportissa @Sauli_Vilen!

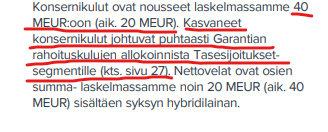

Garantian myynnistä pakko mainita sellainen juttu, että toki Garantian myynnissä keskeinen katsottava asia on hintalappu, jolla se saataisiin myytyä. Mutta yksi tärkeä pointti voi jäädä sijoittajilta hiukan tutkan alle, ja se on Garantian diskontatut korkokustannukse (ja siten vaikutukset konsernin kulurakenteeseen)!

Näistä poiminnoista Laajasta raportista voidaan siis antaa karkea hihavakio, että jos Garantia myydään, niin kauppahinnan lisäksi positiivista vaikutusta tulisi konsernin kulurakenteen kevenemisestä n. 20 MEUR (käyttäisin turvallisena hihavakiona 15 MEUR positiivista vaikutusta konsernikuluihin). Tämä siis nostaisi osien summaa karkeasti 0,5€ per osake!

Energiasta otan vain yhden poiminnan Saulin ja Matiaksen viimeisimmästä yhtiörapsasta, joka kiteyttää Energian tilanteen osien summassa hyvin:

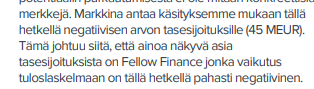

Yksi mielenkiintoinen komponentti Taalerin osien summassa on myös Tasesijoitukset. Tästä on myös lisättävä pointti yhtiöraportista, jonka kanssa en voisi olla enempää samaa mieltä.

Markkina siis hinnoittelee Taalerin Tasesijoitukset tällä hetkellä karkeasti vähintään 40 MEUR alakanttiin, eli diskonton määrä on suurudeltaan luokkaa 1,4€ per osake!

Sitten mennään kaikista mielenkiintoisimpaan kysymykseen. Jos kerran Taaleri on sekä kassavirtapohjaisesti, että osien summaan perustuen näin räikeästi alihinnoiteltu, niin mistä tämä voi johtua?

Näkemykseni mukaan Taalerin selkeä aliarvostus markkinalla johtuu kahdesta asiasta:

- Varainhoidon jatkuvat epäonnistumiset kulukontrollissa

- Garantian säilyminen osana konsernia huolimatta pitkään odotellusta myynnistä

On päivänselvää, että jos katsotaan Taalerin kurssikehitystä esim. viiden vuoden ajalta, on se ollut hyvin epätyydyttävää.

Pelkästään kurssikehityksen perusteella voidaan päätellä, että sijoittajat ovat jo täysin menettäneet uskonsa sekä Garantian myyntiin, että Varainhoidon kannattavuuskäänteeseen. Vaikka H1 2020 raportissa näkyi jo hyviä merkkejä Varainhoidon kulukontrollin paranemisesta, niin tästä huolimatta osake on H1-raportin julkaisupäivän closesta tullut alas yli 5%. Mainittakoon klassisen käänneyhtiön merkeistä, että myös johto on vaihtunut Taalerissa hiljattain!

Myös Tasesijoitusten alihinnoitteluun löytyy kaksi näkökulmaa, joista ensimmäinen on Saulin ja Matiaksen mainitsema Fellow Financen hyvin negatiivinen vaikutus tuloslaskelmassa ainoana Tasesijoitusten näkyvänä osana, ja toinen on oma subjektiivinen havaintoni osakkeenomistajana: Mielestäni on aika selvää, että Tasesijoitusten konkreettinen sisältö ja “purpose” on osakkeenomistajille hyvin pimennossa. Ja tästä syystä myös Tasesijoitusten arvonmääritys on osakkeenomistajalle hyvin hankalaa (joka osaltaan voisi selittää rajun diskonton), ja oikeastaan väittäisin, että vain analyytikoilla on jotain käsitystä miten tätä segmenttiä Taalerissa pitäisi arvottaa! Tässä ehkä osakkeenomistajana kaipaisin Taalerilta selkeämpää kommunikointia: Mikä on tämän segmentin olemassaolon pointti?

Loppukaneetit

Mun mielestä Taaleri kiteytyy Helsingin pörssin selkeimmäksi arvo- ja toisaalta käänneyhtiöcaseksi. Osissa on merkittävää arvoa, jota tällä hetkellä aliarvostetaan selvästi, koska sijoittajien päässä on ainoastaan kahden pääajurin epäonnistumiset viime vuosina, eli Garantian myynnin epäonnistuminen, ja Varainhoidon kulukontrollin epäonnistuminen. Mutta tähän loppuun uskallan heittää väitteen, että sijoittajilta on hiukan kadonnut rationaalisuus tunteiden edeltä. Tää nähdään siitä, että hyvin konservatiivisilla ennusteilla, jotka eivät vaadi Taalerilta paljoa, osake arvotetaan niin alakanttiin, että upsidea olisi >30% sekä DCF:n, että SOTP:n mukaan. Minusta on aivan keskeistä sijoittajien muistaa kaksi asiaa:

- Jos osake on mörninyt >5 vuotta, ei historia ole tae tulevasta. Mörniminen ei välttämättä jatku tulevaisuudessa (voi jatkua tai olla jatkumatta, mörnimisen jatkuminen ei ole itseisarvo/“perusskenaario” millään lailla).

- Jos esim. 2016 Taaleriin sijoittaneen tuotto on heikko, niin sillä ei ole mitään vaikutusta 2020 Taaleriin sijoittavan tuotto-odotukseen. Siis menneisyyden heikkojen tuottojen ei pitäisi heikentää analyysin objektiivisuutta, koska 2016 Taaleriin sijoittaneelle hypoteettisesti esim. vuonna 2021 tuleva Garantian myynti olisi laiha lohtu, mutta 2020 sijoittaneelle tässä tilanteessa olisi tarjolla aivan fantastinen tuotto-odotus!

Toivottavasti tykkäsitte tästä vähän laajemmasta katsauksesta! ![]()

E: Korjattu pieni kauneusvirhe molemmissa WACC:eissa (ylimääräinen 1-0,2 -tekijä vieraan pääoman kustannuksen laskussa)

123 tykkäystä

Huikeeta settiä Johannes taas kerran.

Itsellä selkeä plääni Taalerin suhteen 1) Garantia ulos 2) Tase tehokkaammaksi = varojen jako osakkaille ja viimeisenä 3) kertoimien nousu lähemmäs verrokkeja.

Lisäsin vähän sinun viestisi perusteella.

7 tykkäystä

https://www.metsa.fi/vastuullinen-liiketoiminta/tuulivoima/merituulivoimassa-suuret-mahdollisuudet/

Korsnäs on ensimmäinen merituulivoimahanke, jossa olemme hankekehittäjänä. Koska kyseessä on näin iso projekti, haemme siihen kumppania. Kumppani haetaan kilpailuttamalla. Se voi olla kotimainen tai ulkomainen, mutta sen pitää täyttää Metsähallituksen vastuullisen liiketoiminnan mukaiset ehdot.

Taaleri oli toteuttamassa Metsähallituksen ensimmäistä hankekehitystä Iin Myllykankaalla (22 turbiinia). Saa nähdä tuleeko Taaleri olemaan tässäkin mukana, vaikka merituulivoimapuistoja Taaleri ei tietääkseni ole vielä toteuttanut.

4 tykkäystä

Kiitos Johannes! Hyvä kirjoitus. Kyllä pitää taas lisäillä Taaleria perjantaina, kun on palkkapäivä.

1 tykkäys

Käänneyhtiönä tätä minustakin kannattaa tarkastella. Ongelmana on, että käänneyhtiön käänteestä eli positiivisen kehityksen jatkumisesta olisi hyvä saada riittävän usein ajantasaista tietoa. Kuten olen aiemmin kirjoittanut, helppo tapa kasvattaa omistaja-arvoa olisi siirtyä kvartaaliraportointiin. Nyt raporttien välillä on liian pitkä odotus, ellei sitten kehitys ole suuntaan tai toiseen niin radikaalia, että firman on tehtävä tulosvaroitus. Tämä ei suinkaan yksin selitä Taalerin aliarvostusta, mutta lisää ainakin omaa epämukavuuttani Taaleri-sijoittajana. Taaleri profiloituu impaktisijoittajaksi - ehkä omankin toiminnan läpinäkyvyyttä voisi parantaa.

13 tykkäystä

On muuten ainoa omistamani firma, joka harrastaa puolivuosiraportointia. Ei näitä päälistalla taida kovin monta olla.

7 tykkäystä

Kaikki vähääkään markkinoita seuraavat tietävät ja tuntevat Inderes -efektin, mutta nyt meillä on viitteitä uudesta anomaliasta, Johtaja Sippola -efektistä. Katso evidenssiä tästä ![]()

Sovitaanko, johtaja, nyt niin, että ei enää hehkuteta tätä Taaleria täällä tai Twitterissä julkisesti, vaan tankataan nyt rauhassa AOT:t ja OST:t täyteen vaan tätä 7 euron pinnasta ja nauretaan yhdessä sitten koko matka pankkiin?

Huom! Tämä ei ole sijoitussuositus![]()

51 tykkäystä

OP:n todennäköisyyksiä laskee se, että G tekee asuntolainatakausta lähes kaikille pankeille. Muut pankit tuskin olisivat faneja tekemään tätä OP:n kanssa. Mitä enemmän olen tätä pohtinut, sitä epätodennäköisempänä pidän, että yksittäinen pankki olisi ostajana. Pankkien yhteenliittymä (kaikki halukkaat mukana) olisi sitten toinen juttu. Tämmöinen omistusrakenne Garantiassa oli ennen Taaleria (eläkeyhtiöt omistavat kimpassa).

13 tykkäystä

Jestas mitä Taaleri-analyyshiä!! Onnittelut! Ja nämä onnittelut kuuluvat suoraan tähän ketjuun - ei mihinkään kafferoomiin. Piste.

VJJ Sippolan analyyshi näyttää ihan oikeasti tehneen tänään nk. Inderes-efectiä. Ja siitä me omistajat kiitämme. ![]()

Sitä vanha setä kyllä vähän ihmettelee, miten lääkiksen opiskelijalla on aikaa moiseen. Setä kyllä tietää, että aika löysää se opiskelu nykyään on, mutta että näin löysää … ![]()

Masse-setä, FA, VJJ?? (Valvoja, Johtaja, Johannes) ![]()

![]()

![]()

18 tykkäystä

Ei prkl Johannes, oisit antanu sen vaan laskia rauhassa että ois päässy halvemmalla kyytiin. Nyt tän “sippolaefektin” kans saa alkaa elämään “inderesefectin” lisäksi ![]() Noh, onneksi silti vieläki PEG alle yhen niin voin alka napostella tätä rauhassa.

Noh, onneksi silti vieläki PEG alle yhen niin voin alka napostella tätä rauhassa.

7 tykkäystä

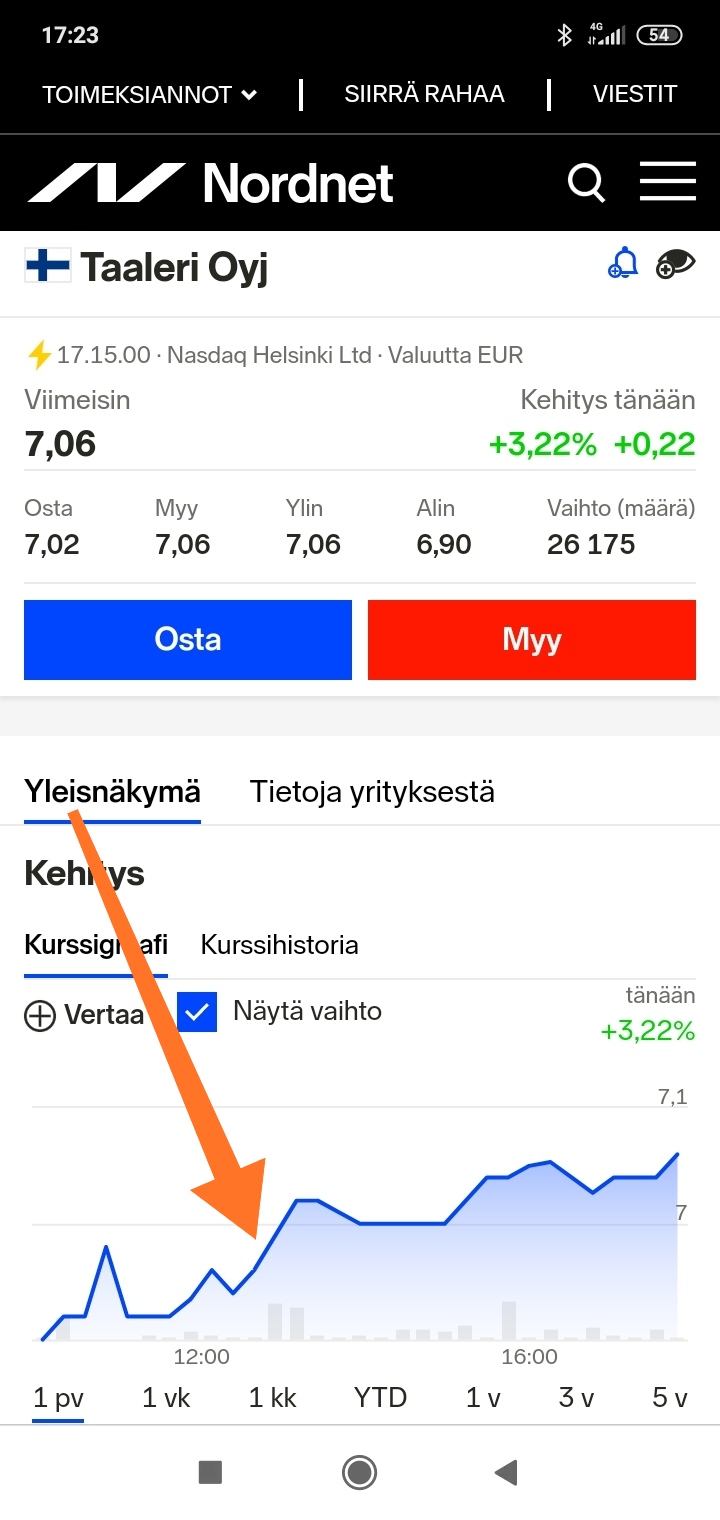

Näissä reilussa 7€ tasoissa oltiin pitkän aikaa vain muutama viikko sitten. Sitten käytiin kokeilemassa 6,60€ - alkavia hintoja, jotka olivat tuttuja myös joku kuukausi sitten. Eiköhän jonnekin 6,80€ -tasolle mennä taas seuraavassa dipissä. Jos ei sitten käy kuten Aktialle, joka 9€ kiertoradalta näyttää viimeinkin pääsevän vaappumaan 10€:n kiertoradalle.

Tänään Taaleri nousuun taisi vaikuttaa myös hieman isompi kuvio eli globaalisti tapahtuva rahan yhä jatkuva siirtyminen kasvusta arvoon. Mm. Aktia nousi lähes yhtä hyvin kuin Taaleri, eikä eQ:n yms. finanssijengin nousu ollut lainkaan kehnoa. Silti ihan hyvää analyysiä Sippolalta ja kiitos hänelle.

12 tykkäystä

Tokihan se näin on, kunhan huumorilla heittelin. On nimittäin titaniumiakin salkussa ja tän alan firmat tuli tsekattua sen myötä että mitä täällä tapahtuu. Josta eksyinki taaleriketjuun ku ollu tavotteena laittaa salkkuun ![]()

Lainasin pätkän ja tuntui edelleen vähän pitkältä, mutta noissa asiaa johon itse ajattelin omia ajatuksia lisätä.

Aluksi olen Garantiasta samaa mieltä, että keskeinen asia on hintalappu. Taaleri on määrätietoisesti kehittänyt Garantiaa, se on eri yritys nyt kuin minkä Taaleri osti. Se kasvanut tasaisen varmasti eikä tehnyt tappiota edes finanssikriisissä. Jos Garantia arvostettaisiin vakuutusyhtiöksi ja listattaisiin pörssiin olisi sen arvostus mielenkiintoinen teitää. Kasvava TINA vakuutusyhtiö, jolla mahdollisuus jakaa tasaista osinkoa. Kasvu jatkunee vielä hyvällä kulmakerotimella johtuen OP yhteistyöstä. Tämän johdosta minusta hassua laskea pääomakustannusta pääoman tuottovateella. Minusta Taalerin kannattaa kasvattaa Garantiaa omien siipien suojassa niin kauan, kun korot on alhaalla. Sitten, kun alkaa nousta olisi Garantia aika listata pörssiin ja kiinnostus sitä kohtaan olisi korkealla, kun muut bisneksesten kehitys hitaampaa korkojen noustua.

Omasta mielestäni suurin syy aliarvostukseen on juuri tuo psykologia, joka aiheutuu kurssikehityksestä. Kurssia pitää taas alhaalla vähäinen likviditeetti yhdistettynä suuren omistajan myynteihin/luopumiseen yhtiöstä (Berling Invest/Capital). Kun ei ole toiveita kurssinoususta niin porukka ei osta tätä osaketta. En usko johtaja Sippola efektinkään tätä vastaan hirveän pitkään kannattelevan, vaikka eilinen vaihto melkoinen olikin. Berling lappaa lappua tuosta 7 pinnasta pihalle ja niitä riittää. Lieneekö Lampinen tekee samoin.

Oma itseäni on eniten omistajana häirinnyt Energian tappiollisuus, joka näyttää nyt sitten väistyvän. En ole osannut sanoa, onko Taaleri omilla vahvuusalueillaan energiassa.

Itse uskon, että nousu kausi aikanaan tulee, korot lähtevät nousuun ja vakuutus bisnes alkaa kiinnostamaan. Varainhoiti tekee tulosta kasvu käyrät näyttävät koiliseen. Minua ei haittaa yhtiön mörniminen. Odottelen osinkoja ostelen lisää.

Edit: Discalimerit: Omistan Taaleria ja kevensin eiliseen nousuun. Käsi on taas alla alemmilla kurssitasoilla.

10 tykkäystä

Eipä se kurssi kauan jaksanut seiskan paremmalla puolella pysyä, kuten realistiset pessimistit jo ehtivätkin ennakoida.

Pakko myöntää, että minun on vaikea ymmärtää Garantiasta irrottautumiseen liittyviä odotuksia, jotka täälläkin usein ovat esillä. Itse en koskaan tee sijoituspäätöksiä M&A-spekulaatioiden pohjalta, ja en ole ostanut Taaleria siksi, että sillä mahdollisesti olisi tilaisuus myydä Garantia kovaan hintaan jollekin (kelle? Ehkä Sammolla on varaa ostaa, kun myy vielä vähän lisää Nordeaa? ![]() ) ja jakaa potti osakkeenomistajille. Ostin Taaleria siksi, että sillä on useita, houkuttelevasti arvostettuja ja lupaavia liiketoimintoja, joista Garantia on yksi. Minulla ei ole mitään ongelmaa jatkaa Garantian omistamista, onhan minulla Sampoakin, joka myös on vakuutusyhtiö. En ole ollenkaan varma, että löytäisin rahoille tällä hetkellä paremman kohteen, jos Taaleri jakaisi myynnistä saamansa tuotot ylimääräisenä osinkona. Ehkä Taalerin kurssi kärsii jonkinlaisesta monialayhtiön alennuksesta, mutta jos tulos ja osingonjakokyky ovat kunnossa, sekin varmasti ajan myötä korjautuu.

) ja jakaa potti osakkeenomistajille. Ostin Taaleria siksi, että sillä on useita, houkuttelevasti arvostettuja ja lupaavia liiketoimintoja, joista Garantia on yksi. Minulla ei ole mitään ongelmaa jatkaa Garantian omistamista, onhan minulla Sampoakin, joka myös on vakuutusyhtiö. En ole ollenkaan varma, että löytäisin rahoille tällä hetkellä paremman kohteen, jos Taaleri jakaisi myynnistä saamansa tuotot ylimääräisenä osinkona. Ehkä Taalerin kurssi kärsii jonkinlaisesta monialayhtiön alennuksesta, mutta jos tulos ja osingonjakokyky ovat kunnossa, sekin varmasti ajan myötä korjautuu.

Taaleri tiedotti tänään sijoittaneensa VTT-lähtöiseen, hyvin varhaisen vaiheen yritykseen, joka istuu hyvin heidän impaktistrategiaansa: Taaleri edistää kestävää rakentamista sijoittamalla startup-yritys Betolariin

Edit: Betolar ei sittenkään taida olla VTT-taustainen, vaikka yksi sijoittajista on VTT:n yhteistyökumppani Voima Ventures.

8 tykkäystä