Ja sama suunta jatkuu. Onko kukaan kuullut, että onko Taaleri vielä mukana?

3 tykkäystä

Pari poimintaa viime päiviltä ![]()

Twitterissä onnittelujen lisäksi vihjasin, joskos saataisiin joku Taalerin edustaja sosiaalisen median (mm. Twitter) lisäksi myös tänne foorumille. Toive on nyt ainakin mennyt perille ja nähtäväksi jää, tapahtuuko mitään ![]()

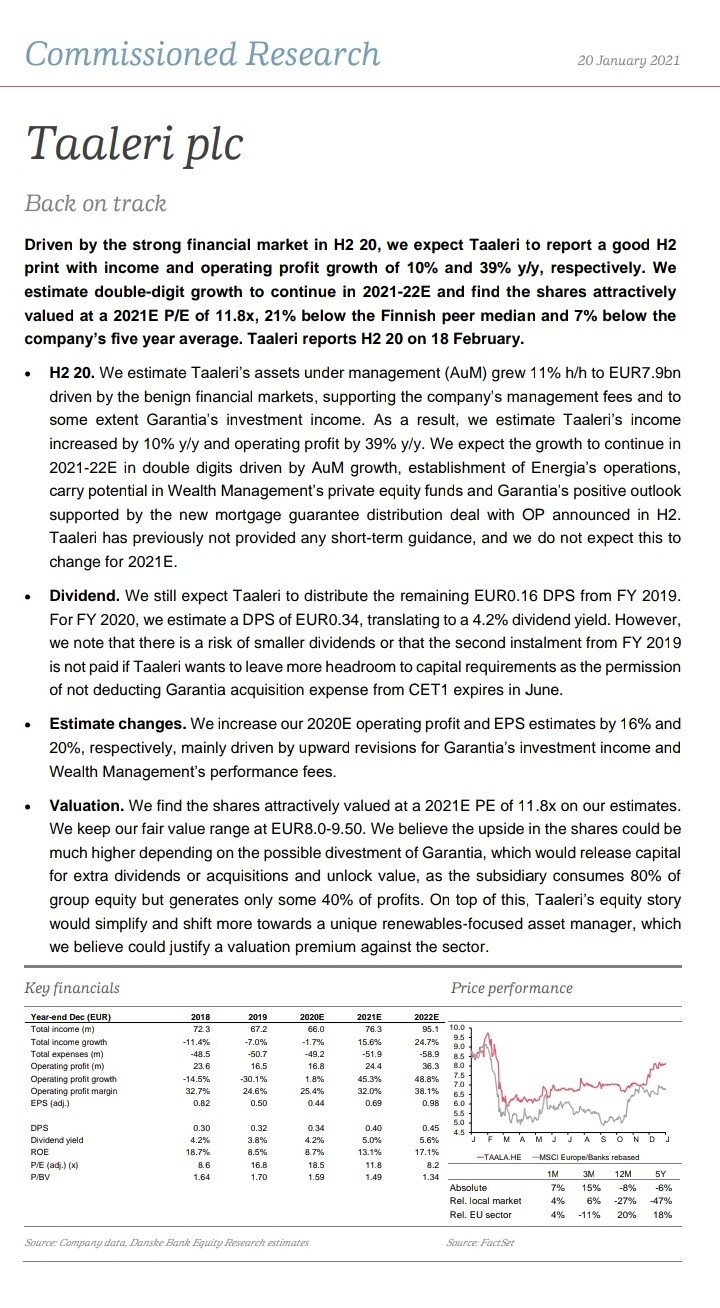

Dansken viimeisin yhtiöpäivitys Taalerin osalta

Raportti löytyy kokonaisuudessaan tästä

Taaleri_200121_cr (1).pdf

16 tykkäystä

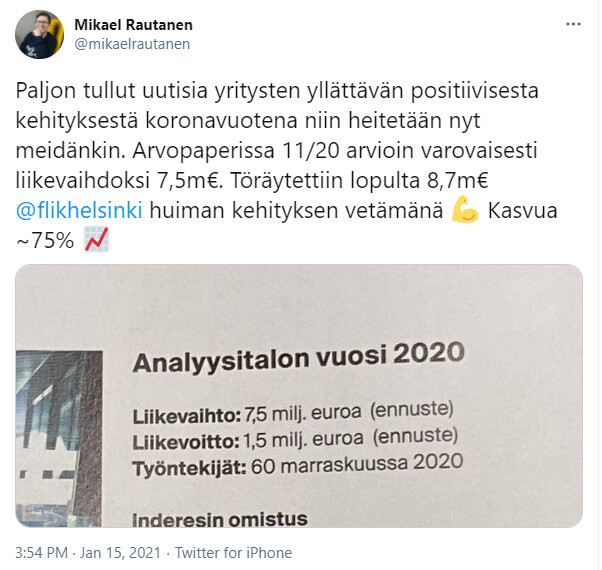

Tätä parin viikon takaista ei kukaan mehustellutkaan Taaleri-ketjussa.

1,5M€ liikevoitto (+yllätyskasvu päälle). Kasvutahti ollut hurjaa ja kiihtyy entisestään.

Taisi viimein selvitä mihin se Saulin ikuinen gap sum-of-the-parts laskelmassa perustuu.

![]()

Vaikkakaan tämä ei ole Taalerin arvostuksessa erityisen merkittävä, ei tätä voi täysin sivuuttaa. Sanoisin, että tämän päivän arvostus menee on jo samaa luokkaa paljon puhutun Fellow Finance-siivun (n.5M€ mark.arvo) kanssa.

34 tykkäystä

Uusia bioteollisuusrahastoja odotettavissa:

2 tykkäystä

Taalerin suurimmat omistajat on päivittyneet. Berling Capital ei ole enää suurimpien omistajien listalla.

Toisena mielenkiintoisena havaintona kultasormeksi tituleerattu Markku Kaloniemi on ilmestynyt 100 suurimman omistajan listalle.

Edit: Markku Kaloniemi on FIM rahastoyhtiön entinen legendaarinen salkunhoitaja. Hänen FIM Forte ja FIM Fenno oli teknologia kuplan aikaan menestysrahastoja. Itse kuplan romahduksessa hän onnistui hyvin tyhjentämällä Nokian salkusta ennen romahdusta. Hän oli rahastoyhtiön omistajia ja on myynyt FIM rahasto yhtiön kahteen kertaan. Ensin Glitnir Pankille sitten osti muiden kanssa takaisin Glitniriltä halvalla, kun pankki joutui finanssikriisissä ongelmiin. Sitten myi uudestaan S Pankille.

Kaverit taas vaihteeksi samassa osakkeessa kiinni.

Edit 2: Tämä ei ole sijoitussuositus vaan mielenkiintoinen havainto ja tarina julkisesta datasta. Omistan Taaleria.

20 tykkäystä

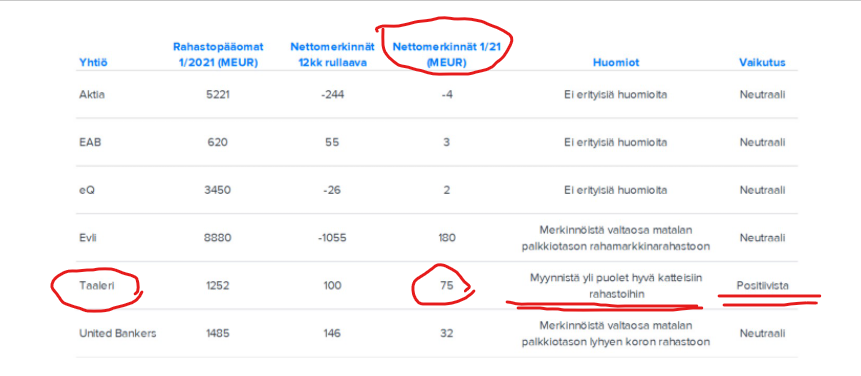

Tätä ei muuten taidettu vielä linkata tänne Taalerin ketjuun!

Sijoitusrahastojen nettomerkinnöissä todella nättiä kehitystä tammikuussa, Taalerilla vielä normaalia parempaa kehitystä:

Nyt vielä osakkeenomistajana laitan vaan sormet ristiin, että Varainhoidon kulukuri oikeasti pitää - uskon kyllä, että jos joku, niin Robin Lindahl on kyllä toimitusjohtajan roolissa siirtänyt fokuksen oikeisiin asioihin (Varainhoidon kulutehokkuuden parantaminen). Ja sen pitäisi ajan kanssa tuottaa tulosta, jos kaikki menee hyvin.

29 tykkäystä

Saulilla liputusraja rikki!

“Inderesin analyytikko Sauli Vilenillä on 15.2.2021 saadun ilmoituksen mukaan yli 50.000 euron omistus kohdeyhtiössä Taaleri Oyj.”

Viimepäivien kurssinousu ollut aika vahvaa, mutta ei tunnu vieläkään kalliille. Hyvillä mielin tulosjulkkaria odottamaan. Toivotaan, että viimein saadaan Taalerin osalta kaikki tähdet oikeaan asentoon.

Tämän vuoden kurssikäyttäytymistä jälkiviisaana katsellen ihmetyttää kyllä, miten pitkään tämä tarjosi hyviä ostopaikkoja. Siltikään sisäpiiriläiset eivät tankanneet sitten syyskuun. Toivottavasti on kiellot päällä ja jotain kivaa tiedottevaa tilinpäätöksen lisäksi ![]()

21 tykkäystä

Missä tuo liputusilmoitus on julkaistu?

3 tykkäystä

Inderesin vastuuvapauslausekkeessa, sivun oikeassa alareunassa kaiken muun sellaisen kanssa, mitä kukaan ei lue ![]()

5 tykkäystä

Selvyyden vuoksi todetaan, että en ole ostanut(tai myynyt) osakkeita piiiiiitkään aikaan. Oli sama liputus jo ennen koronaa. Tullut kurssinousun myötä raja täyteen.

25 tykkäystä

Liikevaihto oli yli odotusten, mutta liikevoitto ja osinko jäi hieman odotuksista eikä vuoden 2019 osinkoa makseta.

1 tykkäys

Omissa kirjoissani aika iso pettymys, että jatkuvat tuotot laskivat ja varainhoidon h2 huonompi kuin vuotta aiemmin. Sijoitustoiminnan tuotot pelastivat mutta ne ovat enemmän kertaeriä. Mielenkiinnolla odotan Saulin kommentteja.

9 tykkäystä

Nuo kyllä särähti silmään.

Toisaalta Energia ja Garantia performoivat hyvin.

Varainhoidon osalta myös mainittu vuoden lopun sujuneen hyvin ja “kulutietoisuuden pysyneen hyvänä”

Kaikenkaikkiaan vähän negan puolelle, mutta iso kuva ei minusta muuttunut mihinkään. Tässä firmassa on arvopotentiaalia, joka ei ole vielä purkautunut pörssikurssin puolelle.

3 tykkäystä

Heinä–joulukuu 2020

Jatkuvat tuotot laskivat 1,8 prosenttia 30,2 (30,7) milj. euroon. Varainhoidon jatkuvat tuotot laskivat 12 prosenttia 18,6 (21,2) milj. euroon pääasiassa transaktiopohjaisten tuottojen vähenemisen vuoksi. Energia-segmentin jatkuvat tuotot kasvoivat 57 prosenttia 5,1 (3,2) milj. euroon ja Vakuutus-segmentin 17 prosenttia 7,7 (6,6) milj. euroon.

Mitä ovat nämä transaktiopohjaiset tuotot?

Olenko ainoa jonka mielestä tuo oli aika karmea osari odotuksiin nähden?

15 tykkäystä

Eihän tuo kaunista luettavaa ole. Itsekin kääntäisin tuon osarin hieman negatiivisen puolelle, mutta viimeaikaisen fronttaamisen perusteella tulee kyllä monelle pettymyksenä.

Odotuksista ehkä kertoo jotain se, että yrityksen kurssi oli 14.12. vielä 7,00 euroa. Tästä lähti käyntiin kova nousu (tammiralli?), mistä vielä viimeisessä viikossa tultu ylös eurolla (yli 10%).

4 tykkäystä

Nopeesti katottuna Varainhoidossa 1,1 MEUR vähemmän tuottopalkkioita kuin Saulin ennusteissa. Jatkuvat palkkiot pettymys, mutta kulut pysy vaan 14 MEUR tasolla!

Energia tosiaan pikkusen yli ennusteiden, Garantian myös. Ristiriitasta menoa. Varainhoidon kulutaso ehdoton plussa, jatkuvat tuotot pettys. Konsernitasollahan tuo alitus EPS:ssä ei ollut paha, joten ei tää mun mielestä mitenkään kamalan puolelle kallistu! Pettymys kylläkin.

Kysymys vaan lienee, että missä näkymäindikaatiot? ![]()

E: Hetkonen @Sauli_Vilen, mitkä kulut Varainhoidossa mä missaan, kun rapsasta henkilöstökulut 7,4 MEUR ja muut hallinnolliset 6,6 MEUR? Jos kerran kulutaso meni yli teidän ennusteista?

5 tykkäystä

Haahuilu erinäisten ”lillukanvarsien” parissa jatkuu. Fokus pitäisi olla niissä liiketoiminnoissa, jotka todistetusti osataan (arvosijoittaminen, uusiutuvan energian liiketoiminta ja Tuuli&AT pääomarahastot) ja kaikki muu pitäisi myydä tai ulkoistaa. Tässä alkaa olla omistaja-arvon tuhoamista jo liian monta vuotta takana. Value trap continues…

5 tykkäystä

Eps-rivin tarkasteluhan on vähän sama kuin laittaisi Sampo-konsernin tilinpäätöksen rajuksi pettymykseksi Nordea alaskirjauksen takia.