Se tiimi lähti Aktiasta.

7 tykkäystä

Eikös juuri herrat keskustelleet Show’ssaan, että yritysjärjestelyihin tulee aina suhtautua varauksella - 2/3 yritysjärjestelystä ei luo omistaja-arvoa. ![]()

Oma mielipide: Hyvä että varainhoito saadaan “parempiin” käsiin. Pettymyksiä ollut Taalerin omistajana tässä matkan varrella, nyt voi olla hyvillä mielin mukana ja kohti kvartaaliraportointia vielä. Wau!

4 tykkäystä

Lehdistötiedotteessa mainitaan ylimääräinen osinko, paljonkohan se voisi olla?

Veikkaan itse paria euroa/osake. Oliko tuo mennyt Saulilta ohi, kun puhui, että olisi painetta palauttaa pääomia. Käytännössä ilmoitettiin, että palautetaan.

5 tykkäystä

Tuo kauppahinta olisi n. 4,2€/osake.

Varmaankin 2-3€ (jopa 4?) voisi olla realistista.

Oleellista on, että vaikuttaako tämä Garantian vakavaraisuusvaatimuksiin. Tuohon ei oma ymmärrys riitä. Vaikka vanhassa kokonaisuudessa vakavaraisuuspaine oli pienentynyt, en tiedä päteekö se enää tässä uudessa kokonaisuudessa.

Toinen puoli on sitten mihin Taaleri näitä voi investoida. Jos heillä on kykyä investoida oman pääoman tuottovaateensa mukaisesti, niin toivottavasti laittavat töihin ison osan kauppasummasta.

Mielenkiintoista kuulla Saulin kommentit.

1 tykkäys

Voisiko joku hieman selventää, että jos nyt myytiin varainhoito, mikä oli merkittävä osa konsernirakennetta, että mitä yhtiö tekee seuraavaksi? Jäljelle jää Garantia, tasesijoitukset ja Energia. Toki lisäosinkokin on kiva juttu, mutta mielummin näkisin asian niin, että nämä rahat allokoitaisiin johonkin uusiin merkittäviin kasvuhankkeisiin. Mutta mitä nämä kasvuhankkeet voisivat mahdollisesti olla? Se, että jaetaan nyt kaupasta saadut rahat omistajille osinkoina, ei mielestäni ole kovin hyvä idea pitkällä tähtäimellä.

5 tykkäystä

Tässä jo aiemmin linkatussa kommentissa on hieman tuosta: Aktia ostaa Taalerin Varainhoitoliiketoiminnan. Taaleri julkistaa piakkoin uuden strategian ja järjestää pääomamarkkinapäivän 23.3.2021, jolloin varmasti tulee tietoa yhtiön tulevasta suunnasta.

5 tykkäystä

Myös pääomarahastot jää Taalerille. Laajasta raportista saa näppärästi kuvan siitä, millainen osuus myytiin ja minkä verran vanhasta varainhoidosta jää pääomarahastoina jäljelle.

9 tykkäystä

Sori. Siis Aktiasta lähtivät. Silti?

Pidätkö suurena vai pienenä reaktiona?

1 tykkäys

Jos ja kun Garantia saadaan lihoiksi, voi Aktia haukata loputkin Taalerista. Ei kai siinä enää sen jälkeen ole mitään järkeä jatkaa kahtena, toisiinsa lomittuneena eri yhtiönä kahdella hallinnolla? Toki vaihtoehtoisista sijoituksista voi olla kiinnostunut oni muukin taho, mutta Aktian kanssa tuossa olisi jo ristiinpeli käynnissä.

4 tykkäystä

Juurikki kirjoitteli jo jonkin aikaa sitten, että entäpäs jos Taaleri karsisikin kaikki rönsyt Garantian ympäriltä ja panostaisi kaiken tähän toimintaan, jossa voittoprosentti on isompi, kuin valtion viinakaupassa.

Siellä on vielä Pohjoismaat valloittamatta. Ja jos viikinkien esimerkkiä noudatetaan, pitää britit valloittaa myös + rannikot Beneluxista ja Ranskasta. ![]()

4 tykkäystä

Garantian ongelma lienee riskisyys ja se, että se sitoo todella paljon pääomia. Mutta totta, tuolloin Taalerin nykyomistajille jäisi listattu Garantia, nimen voisi sitten vain vaihtaa Taalerista Garantiaan. Tuohon pääomantarpeeseen mun tietotaito ei riitä, että olisiko sellainen sitten millään muotoa kiinnostava tai toimiva itsenäisenä pörssiyhtiönä.

Kyllä tämä järjestely kuulostaa minun korvaan Taalerin vaiheittaisen pilkkomisen alkulaukaukselta?

Vilkaisepa viime vuosien numerot, niin jää vähemmälle puheet riskisyydestä.

Jos liiketoiminta pelittää niin hyvin kuin Garantialla, ei ole vaikeuksia saada oma pääoma -ehtoista rahoitusta.

2 tykkäystä

Tässä Juurikki Saulin aikanaan kirjoittamaa Garantiasta. Eli oman pääoman tuotto jää alhaiseksi, koska tasepuskuria vaaditaan niin paljon vastuiden varalle. Siksi sopisi paremmin sellaiselle taholle, jolla tuota vakavaraisuutta on joka tapauksessa olemassa, eikä Garantia sitoisi ylimääräistä.

3 tykkäystä

Eikö garantian riskisyys ole ennemmin binääristä kuin sellaista mitä voisi viime vuosien numeroista tarkistaa? Eli normaaleina vuosina tehdään kovaa tulosta, ja kun kakka osuu tuulettimeen, ei sitten tehdäkään.

Esim jos joka kolmas vivuttava asuntosijoittava joutuu maksukyvyttömäksi jostain ulkoisesta syystä, niin garantian riskit saattaakin realisoitua, vaikkei niitä vuoden 2020 vuosikertomuksessa näkyisiään.

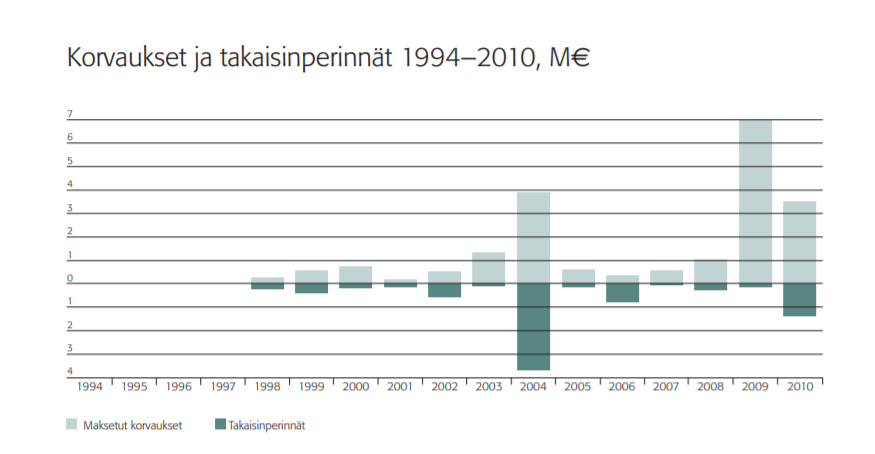

“Takausvakuutuksessa korvauskulut voivat vaihdella huomattavasti vuodesta toiseen riippuen talouden suhdanteista. Taloudellisen laman aikana ja sitä seuraavan noususuhdanteen alussa vahingot ovat usein moninkertaiset parempiin suhdannevaiheisiin ajoittuviin jaksoihin verrattuna.

Useimmiten osa maksetuista korvauksista saadaan perittyä takaisin, mutta aikaviive korvausten maksamisen ja takaisinperinnän välillä on usein pitkä, jopa useita vuosia. Garantiassa vahinkoja torjutaan ja rajoitetaan ennakolta, kun tieto asiakkaan uhkaavasta maksukyvyttömyydestä saadaan

oman asiakasseurannan avulla.”

Voi hyvin olla, oma viestini oli lähinnä kysymys, koska tämä on käsitykseni (mikä voi olla täysin väärä) garantian riskeistä. Mielelläni poistan viestini harhaanjohtavana, jos se ei kuvasta garantian nykyriskejä millään tavalla.

3 tykkäystä

Ainakin tuon kuvan periodin alkupuoli todennäköisesti sisältää vielä kohtalaisen paljon “roskavastuita”, joita varten Garantia on alunperin perustettu vuonna 1993. Jos muuten kiinnostaa Garantian historia, niin (todella) lyhyt pätkä aiheesta löytyy tämän pro gradun luvusta 5.2 (PDF:än sivulta 97, printattu sivunumero 96): https://helda.helsinki.fi/bitstream/handle/10138/302342/Jamsen_Taso.pdf?sequence=2&isAllowed=y

Pitäisi joskus hankkia käsiin tuo Hannikainen, Matti & Vauhkonen, Jussi: Ansioiden mukaan. Yksityisalojen työeläkkeiden historia, jota tuossa kohdassa on käytetty lähteenä ![]()

Haastattelussa toimari sanoo, että rahoja tullaan allokoimaan myös omistajille osingon muodossa.

Mitä kanssasijoittajat ovat mieltä, voisiko omien osakkeiden osto olla järkevä vaihtoehto, jos muuta käyttöä ei löydy? Osakehan ei käsittääkseni ole järin kallis tällä hetkellä. Itse ainakin olen näissä rahastoyhtiöissä mukana sillä idealla, että he osaisivat sijoittaa varat paremmin kuin minä. Siksi en haluaisi, että sitä kovin vuolaasti jaettaisiin minulle takaisin, varsinkaan verotettavien osinkojen muodossa.

9 tykkäystä

Varmaan voisi, jos mörnitään osien summan alapuolella. Taaleri kuitenkin melko epälikvidi osake, joten pörssin kautta ostaminen voisi olla haastavaa.

2 tykkäystä

Näyttää olevan 10€ target & lisää. Raportti vielä mörnii bittiavaruudessa. Harvoin on raporteissa yhtä isoja muutoksia kun nyt on odotettavissa, joten olisi jo kova hinku päästä lukemaan ![]()

Odottelin itse euron nostoa / 10,5€.

2 tykkäystä