Inderes halunnee odotella cmd:nja lisäosingon ennen isompaa näkemystä.

3 tykkäystä

Ihan muistutukseksi, että Taalerin keskihinta tammikuussa 2018 oli 11,05 €. Mikä oli silloin Taalerilla paremmin? Vai oliko mikään?

1 tykkäys

Varainhoidolla meni silloin (hetkellisesti) kovaa. Taisi tulla tuottosidonnaisia palkkioita paljon.

ja arvostuskertoimet alkoivat venymään.

2 tykkäystä

En ole perehtynyt Taalerin 2018 näkymiin, mutta Inderesin raporteista voi saada aikamatkan pari vuotta taaksepäin ![]()

Fellow Financen listaus parantaa läpinäkyvyyttä

Fellow Financen listaus parantaa läpinäkyvyyttä

Inderes analyysi 11.10.2018 8:36 TaaleriTarkistamme Taalerin tavoitehintaa alaspäin lievästi laskeneen osien summan sekä verrokkiryhmän laskeneen arvostustason johdosta. Toistamme positiivisen näkemyksemme, sillä pidämme Taalerin osaketta edelleen aliarvostettuna suhteessa sen käypään arvoon ja osakkeen tuotto-odotus on mielestämme edelleen houkuttelevalla tasolla.

Markkinan heikkous puoltaa varovaisempaa näkemystä

https://www.inderes.fi/fi/markkinan-heikkous-puoltaa-varovaisempaa-nakemysta

Inderes analyysi 24.10.2018 8:35 TaaleriTaalerin markkinatilanne on heikentynyt selvästi lokakuun aikana ja olemme laskeneet lähivuosien ennusteitamme. Lyhyellä aikavälillä näemme markkinan painottavan enemmän absoluuttisia kertoimia osien summan sijaan, toisin kun vielä aiemmin uskoimme. Absoluuttisilla kertoimilla Taalerin arvostus ei ole korkea, mutta se on yli verrokkien ja näin ollen kertoimissa ei ole oleellista nousuvaraa. Lyhyellä aikavälillä sijoittajien tuotto lepää tuloskasvun varassa, mikä näyttää nykyisessä markkinaympäristössä entistä haastavammalta. Taalerin nykyhinta on selvästi alle sen osien summan ja näkemyksemme mukaan tämä rajaa osakkeen laskuvaraa. Heikentyneen tuotto/ riski-suhteen seurauksena emme kuitenkaan näe perusteluja lisäostoille nykytilanteessa.

Markkinahuolet pitävät meidät varovaisena

Markkinahuolet pitävät meidät varovaisena

Inderes analyysi 20.12.2018 7:34 TaaleriTaaleria hinnoitellaan tällä hetkellä selvästi alle sen osien summan ja näemmekin että pidemmällä aikavälillä yhtiön käypä arvo on selvästi nykykurssia korkeampi. Lyhyellä aikavälillä emme näe ajureita tämän potentiaalin purkautumiseen ja korkeiden markkinariskien johdosta riski-/tuottosuhde säilyy epäedullisena.

2 tykkäystä

Laitoin erilliseen viestiin, niin ei huku edellisen sekaan.

Osissa olevaa arvoa puretaan vauhdilla

Varainhoidon yllättävästä myynnistä saatu hinta on olosuhteet huomioiden hyvä. Taalerin sijoitusprofiili muuttuu järjestelyn myötä merkittävästi ja jatkossa yhtiöstä tulee yhä vahvemmin vaihtoehtoisiin omaisuuslajeihin keskittynyt tuotetalo. Näemme osien summassa edelleen merkittävää arvoa ja osien arvon purkautumisen kehittyessä oikeaan suuntaan, on osakkeen tarjoama tuotto-odotus mielestämme edelleen riittävän hyvä.

4 tykkäystä

Kaksi asiaa jäi vaivaamaan tiedotustilaisuudesta. Millaisia henkilöstövaikutuksia yritysjärjestelyllä tulemaan olemaan? Luulen että päällekkäisyyksiä on jonkin verran joka puolella. Toiseksi mitä tekee Robin Lindal jatkossa? Olen näkevinäni hieman luopumisen tuskaa hänen olemuksestaan ja sitä että nyt ei oltu tällä kertaa kuskin paikalla.

Suora lainaus tiedotteesta:

Yritysjärjestelyssä Taalerista siirtyy Aktiaan noin 100 henkilöä ja Aktiasta Taaleriin 5 kiinteistö- ja infraliiketoiminnan henkilöä.

1 tykkäys

Alkaa markkina keskittymään ja se näkyy kohta varainhoidon hinnoissa.

Ne on ollut aika kilpaillukyisiä jos niitä vertaa vaikka yksityssijoittajien kaupankäyntikuluihin jotka ovat suomessa maailman kalliimmat

1 tykkäys

Danske:

Valuation. The transaction is pending regulatory approval and is expected to close by May 2021 and we are thus not including the transaction in our estimates yet. However, we believe that the deal (if approved) is favourable for Taaleri in the long run and the first step in unlocking Taaleri’s value. Thus, we are inclined to widen our fair value range to EUR8.5- 10.5 (EUR8.0-9.5 previously).

2 tykkäystä

Joo, luin sen saman, mutta olisi todella naivia kuvitella että läheskään kaikille löytyy jakkara uudesta organisaatiosta. Jos tunnet rahoitusalaa yhtään niin tiedät että henkilöstökulut ovat suurin yksittäinen kustannuserä. Taaleri varainhoidon kohdalla liian suurista kuluista on koko ajan puhetta. Jos teet tradenomin hommia kirurgin palkalla niin se ei ole kestävällä pohjalla ja siitä on helppo leikata. Kun liiketoimintojen siirto on ohi niin kengitys ja pakettien jakaminen alkaa, trust me. Toivottavasti kaikki saavat päättää itse minkä värisen ottaa ![]()

Taalerin omistajan näkövinkkelistä nuo karkelot ovat sitten Aktian asia ![]()

1 tykkäys

Sauli spekuloi aikanaan eräänä konsolidointi vaihtoehtona, että Capman ja Taaleri yhdistyisivät. No Sauli, kuinka on tämän Aktia/Taaleri liikkeen jälkeen?

3 tykkäystä

Toivoin ja uskoin varainhoidon kannattavaan kasvuun. Toimiessaan olisi ollut ehdottomasti parhaiten skaalautuva osa! Eilen lähti taalerit 9,40€ hinnalla.

Varainhoidon ja rahastojen profiloituminen ns. vaihtoehtoisiin kohteisiin kuten uusiutuvaan energiaan on samalla keskittymistä parhaiten tuottaviin rahastoihin, joiden osuus rahastokentässä on vielä pieni, mutta kasvaa vauhdilla.

Dansken raportissa (linkki ylempänä) tuotiin esille mielenkiintoinen fakta: Taalerin rahastot tuottavat jo 1 %:n Suomen sähköstä. Uusiutuvan energian osalta Taaleri on jo Eurooppatason toimija. Kasvuvaraa löytyy. Mikä myy? ESG, eettinen sijoittaminen, uusiutuva energia jne.

Danske spekuloi myös sillä, milloin isot ulkomaiset institutionaaliset sijoittajat huomaavat Taalerin. Omistusrakenne kuulemma estää. Liikaa entisten ja nykyisten työntekijöiden omistusta ja muutenkin liiaksi hajallaan tai jotain. Lue itse, jos kiinnostaa.

7 tykkäystä

ESG on minun Taaleri-sijoitusteesini hillotolppa. Kolmen kirjaimen takaa löytyy paremmat katteet kuin mitä perinteinen varainhoito kykenee tarjoamaan. “Pure energia play” (pun intended) on halauskohde ESG-janoisille käsille, joita painavat kotia etsivät “tiedostavat” rahakasat.

Oli Taalerilta fiksu veto tunnustaa, ettei varainhoidosta saatu enempää irti. Kyse ei ole mahdollisuuksista. Suorituskyvyn nousulle annettiin rutosti aikaa eikä kukaan voi sanoa Taalerin johdon tehneen hätäisiä johtopäätöksiä.

3 tykkäystä

Näiden uutisten jälkeen odotan ainakin itse mielenkiinnolla pääomamarkkinapäivän antia, vaikka alunperin lähdin tähän pienellä positiolla mukaan ihan tylsästi vaan sen takia, että hinta matoi jossain 7 eurossa pitkään ja taskulaskin kera Inderesin analyytikkojen mietteiden tarjosi suhteellisen kivan potentiaalin. Nythän yhtiö sitten on hiljaiselon jälkeen yht’äkkiä transformaatiovaiheessa mikä ei kyllä tässä muodossa käynyt mielessäni mutta mikä tekee sijoituskeissistä kertaheitolla mielenkiintoisemman (ja toivottavasti myös tuottavamman).

Tämä on muuten mielestäni hyvä osoitus Inderesin hienoudesta eli tällainen tuularikin joka ennen selasi töiden ohessa kauppalehden uutisia kiinnostuu näistä vähän pienemmistä yhtiöistä joista pukkaa seurantaa. Mainittava on myös @Johannes_Sippola joka on tähän ketjuun tuottanut todella mielenkiintoista materiaalia!

7 tykkäystä

Taalerilta odotetusti uutta strategiaa putkelle.

5 tykkäystä

Jäi vähän epäselväksi tämä uusi rakenne ja terminologia.

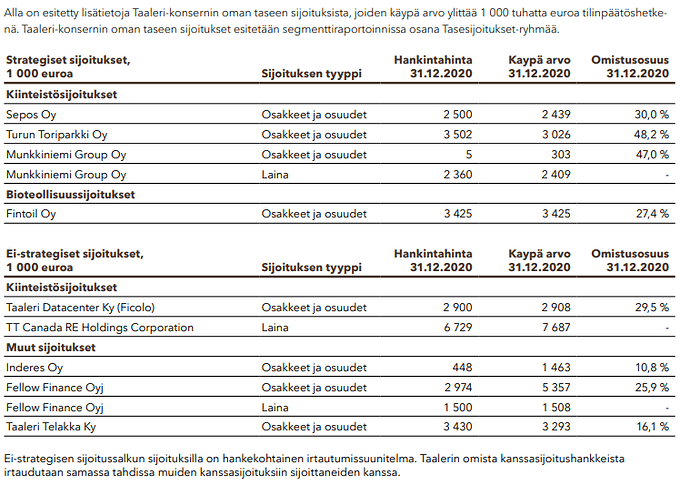

Juuri otettiin käyttöön tasesijoituksia koskevat termit: “Strategiset sijoitukset” ja “ei-strategiset sijoitukset”

Uusi rakenne:

Taaleri muuttaa liiketoimintasegmenttiensä raportointia vastaamaan uudistettua strategiaa. Taaleri-konsernilla on 1.1.2021 alkaen kaksi raportoivaa liiketoimintasegmenttiä: Pääomarahastot ja Strategiset sijoitukset. Pääomarahastot-segmentti sisältää uusiutuva energia-, kiinteistö-, bioteollisuus- ja infraliiketoiminnot. Strategiset sijoitukset -segmentti sisältää Vakuutusosakeyhtiö Garantian. Lisäksi ryhmässä Muut esitetään konsernin ei-strategiset sijoitukset, Taaleri Kapitaali ja liiketoimintasegmentteihin kuulumattomat konsernitoiminnot.

Eli sisältääköhän uusi liikesegmentti “Strategiset sijoitukset” myös tasesijoitukset jotka esiteltiin viikko sitten nimellä “strategiset sijoitukset”.

Tuo julkaisun termi “Strategiset sijoitukset -segmentti sisältää Vakuutusosakeyhtiö Garantian” voidaan tulkita, että segmentti sisältää vain Garantian.

Toisaalta tuo “Muut” - segementti sisältää vain “ei-strategiset sijoitukset”.

Olisikohan tuo Garantian luokittelu strategiseksi sijoitukseksi tulkittava niin, että Garantialle ei lähivuosina etsitä uusia järjestelyjä.

Aum tavoite 3Mrd 2023. Mikäs se lähtötaso tässä uudessa kokonaisuudessa olikaan?

Myyty Aum oli “7,1 mrd. Taalerin raportointikäytännöllä”. Lähtötaso 7,6Mrd (tämä tosin 31.12.2020) ja jotain Aumia tuli myös vaihtokaupassa. Eli lähtötaso on luokkaa 0,5 - 0,8Mrd ?

→ Melko agressiivista kasvua tavoitteilla

→ Myyntisummasta varmaan kanavoidaan takaisin liiketoimintaan kohtuullinen siivu?

Mitäs mitetteitä/huomioita julkistuksesta tuli?

4 tykkäystä

Näyttäisi olevan rakenteilla todellinen rahasampo. Ylimääräiset varat jaetaan nyt omistajille, kun yhtiö vapautuu ra-va vakavaraisuus säännöksistä, ja jatkossa tuloksesta vähintään puolet osinkona vuosittain. Tämä on kova kirjaus strategiaan, koska energia- y.m. rahastojen hoitopalkkiot tuovat ennustettavaa ja tasaista tulovirtaa. Esim. Aurinkotuuli2 rahaston (320Meur) hoitopalkkio juoksee koko pääomalle riippumatta siitä, paljonko on kutsuttu sisään varoja. AT3 rahasto tulee olemaan miljardin kokoinen. Solidi strategia, nyt kun murheenkryyni varainhoidosta henkilöstökustannuksineen päästiin eroon. En ihmettelisi vaikka Taaleri konserni ilmoittaisi vielä kevään korvilla tiukasta yt:stä trimmatakseen koneen kisakuntoon. Ensi viikon CMD avannee Taaleri 2.0:n kovan ytimen vuosien piinallisen hötkyilyn jälkeen. Toki täytyy pitää sormet ristissä, ettei johto keksi jotain uutta geotermistä reikää jossain kaukana kotoa, johon varainhoidosta saatu hyvä saadaan upotettua.

16 tykkäystä

Vapautuuko Garantia todella vakavaraisuusvaatimuksista? Eivät sanoneet sitä suoraan.

“Taaleriin ei yhtiön näkemyksen mukaan sovelleta sijoituspalveluliiketoiminnan sääntelyä, eikä Taaleri myöskään muodosta Rahoitus- ja vakuutusryhmittymää.”

Pitänee yrittää kysyä CMD:ssä.

2 tykkäystä