Itse olen tasaisesti lisäillyt, luotto tähän yhtiöön allekirjoittaneella on vahva (mutta horisontti pitkä). ![]() Mielenkiintoista on myös nähdä, mitä uusi tj Robin Lindahl saa aikaan. Muistaakseni aloitti tämän kuun alussa.

Mielenkiintoista on myös nähdä, mitä uusi tj Robin Lindahl saa aikaan. Muistaakseni aloitti tämän kuun alussa.

Sama juttu, luotto yhtiöön on ollut vahva ja seurannut yrityksen kehitystä alusta saakka. Horisontti näyttää todellakin olevan piiiiitkä. Juuri näin…

Pörssitiedote 14.2.2019

"Taalerin kehitystä tukevat sen liiketoimintaan vaikuttavat globaalit megatrendit. Uskon Taalerilla olevan paljon mahdollisuuksia kehittää liiketoimintojaan ja samalla hakea uutta kasvuvaihetta, jota tukee Taalerin vahva asiantuntemus sen kaikissa liiketoimintasegmenteissä.”, sanoo Robin Lindahl.

FN-listautujalle kustannus noin 1 milj€? Muistellen jotain Aallon Groupia viime keväältä…

Yli 70% tänä vuonna myydyistä osakkeista tulee kahdelta omistajalta: Berling Capital ja Caper Caillie capital. Toukokuussa n. 130000kpl. Jatkaneet myyntejä toki jo vuosia, mutta kohta loppu myytävä.

Mahtavaa, että saa ostaa laatua tähän hintaan. Omat ostot menee jo velkavivulla.

Mielenkiinnolla odottelen mitä tapahtuu Garantian ja energian suhteen lähitulevaisuudessa, ehkä jo ennen heinäkuuta. Pinnan alla porisee.

2 tykkäystä

On kyllä ollut mielenkiintoista tarkistaa suurimmat omistajat ja nissä tapahtuvat muutokset aina kuukauden alussa. Nuo mainitsemasi pari yhtiötä siellä listalla tosiaan erottuvat osakemyynneillänsä kuukaudesta toiseen… Tuolla case Garantialla tai energiasegmentillä en lähde spekuloimaan lyhyellä aikavälillä, mutta heinäkuu tulee ainakin nopeasti. ![]()

1 tykkäys

Hyvää myyräntyötä, nyt selitys aliarvostukselle ehkä tuossa.

mulla on pari erää tullut salkkuun tuossa 7 eur pinnassa. ei mitään järisyttävän isoja määriä. poistuin vajaassa 9 eurossa tappiolla.

Älkäähän nyt kannatelko kurssia suotta. Muuten tulee tämän näppiksen ääressä ahneelle paskanen loppu, kun jää laput saamatta. 6,82:ssa hypätään täällä kyytiin joskin varsin maltillisesti.

2 tykkäystä

En lähde minäkään spekuloimaan. Tilinpäätösjulkkareissa Elomaa mainitsi, että H1 aikana Energian Texasin hankkeen jalostus etenee ja Garantian uuden toimarin hämmästyttävän pitkään kestänyt rekry pitäisi mennä " suuntaan tai toiseen "

1 tykkäys

Taalerin uuden tj:n Robin Lindahlin blogista lainattua:

“2019 on alkanut sijoittajien kannalta varsin hyvin ja alkuvuoden tuotot olleet vaikean edellisvuoden jälkeen olleet kohtuulliset. Olemme tuoneet markkinoille monta uutta sijoituskohdetta ja kiinnostus sekä Aurinkotuuli II- että Tuuli IV-rahastoja kohtaan on ollut todella hyvää. Aurinkotuuli II -rahaston merkinnät ovat jo ylittäneet 200 miljoonaa euroa ja samalla Taalerin hallinnoitavat varat ovat ohittaneet 6 miljardin euron rajapyykin.”

4 tykkäystä

Taalerilta “de facto” negari:

" Taaleri Oyj:n tammi-kesäkuun 2019 liikevoittoprosentin arvioidaan jäävän 20 – 25 prosenttiin ja vastaavasti koko vuoden 2019 liikevoittoprosentti jää hieman viime vuodesta

Ensimmäisen vuosipuoliskon perusteella Taaleri Oyj arvioi myös koko vuoden liikevoittoprosentin jäävän hieman viime vuodesta. Lasku johtuu lähinnä Varainhoidon liiketoimintasegmentin jatkuvien tuottojen heikkenemisestä ensimmäisellä vuosipuoliskolla sekä suunniteltujen hankkeiden toteutumisten siirtymisestä vuoden 2019 toiselle vuosipuoliskolle.

Taalerin pitkän aikavälin tavoitteet ovat: liikevoitto vähintään 20 prosenttia, oman pääoman tuotto vähintään 15 prosenttia ja omavaraisuusaste vähintään 30 prosenttia."

3 tykkäystä

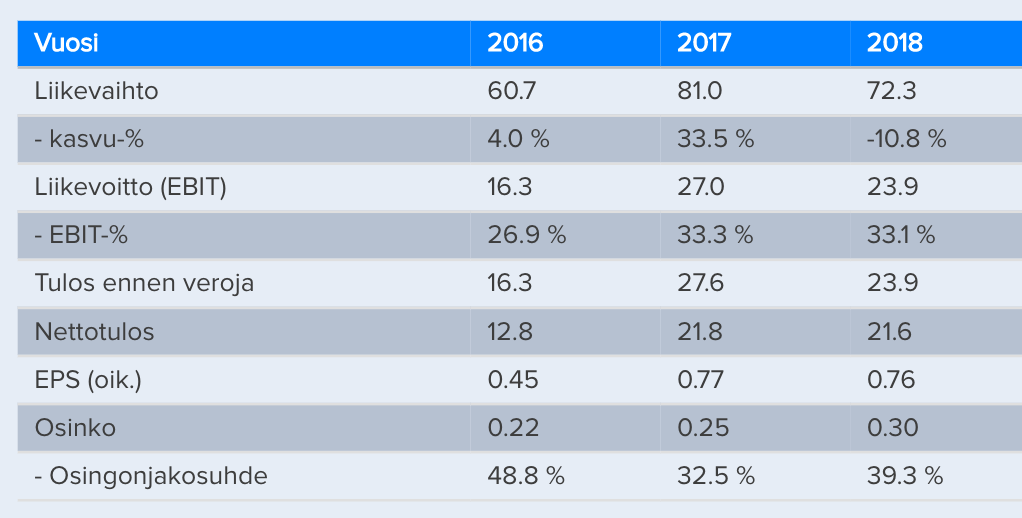

Hmm. En tiedä olenko osakkeen omistajana sokaistunut, mutta 20-25% liikevoittoprosentti ei näytä pahalta, kun tavoite on 20%. Kaikki luvut on mielestäni kovia. Tulin tänne metsästämään Taalerin tunnuslukuja. Mitä nuo luvut on aiemmin olleet?

1 tykkäys

voe kökön kökön kökkö… onneksi tätä ei ole nyt paljon, ehkä jopa lisäilyä syksyllä…

Edit: Toisaalta “jäävän hieman viime vuodesta” ei kuulosta pahalta… no pitää seurata…

1 tykkäys

Kiitoksia Vernerille. Onhan tuo sitten aika kova pudotus ja poikkeaa Saulin ennusteesta aika vahvasti. Voiko tuosta nyt vetää viivottimella, että EPS tulla 2016 0,45€ pinnassa. Sillä P/e olisi sitten 15 tietämillä.

Muutaman lapun nappasin toiseen salkkuun. Mutta pitääpä vähän seurailla ja odotella Inderesin päivitys. Saulilla on aika iso leka, jo viimeksi iski aika pohjaan kurssin lausunnnollaan suhdanteesta. Voi olla viisasta odotella syksyyn tosiaan. Vähän on nyt päivteltävää kyllä, mitähän mahtaa olla EV/EBITDA nykyisellään ja liikevaihto Fellow Finance potin myötä. Nopeasti zoomailtuna vanhoista Inderesin luvuista EV/EBITDA epäilen, että jos kurssi vielä tiputteelee niin lähtee kyllä kuin telkkä pöntöstä parempiin suihin yritysosotolla.

Minua alkoi huolestuttaa ja oli juuri ihan 7 euron pinnasta ottanut pari erää, niin pääti poistua taka vasemmalle… EPS heikkenee ja jos maailman kaupassa synkkenee voi tulla vielä korjausta. Siltronic riittää mulle sellaiseksi sykliriskiksi.

Tarkkana:

“vastaavasti koko vuoden 2019 liikevoittoprosentti jää hieman viime vuodesta”

Eli oikeasti ollaan jäämässä muutamia prosentteja Saulin ennusteesta (34 %). Tuo 20-25 % koski H1:stä.

6 tykkäystä

tässä vaiheessa näyttää siltä, mistä se toisen puoliskon korjaus saadaan?

Hyvä huomio, ehdin vähän ihmetellä, miten se noin tiputteelee. Sitä se teettää, kun työn lomassa sekudääri ruudulta tuijottelee.

Pikkuisen tässä kyllä hiipii pelko puseroon, että Taaleri joutuu syödyksi näillä hinnoilla rahastoyhtiöiden konsolisoituessa.

HUOM: Edellistä kirjoitusta muokattu jälkeenpäin, viimeinen kappale.

Veikkaan, että huonosti mennyt H1 ei vaikuta merkittävästi Saulin “osien summa” arvioon. Tiedotteen perusteella projekteja on siirtynyt H2:lle tuloutettavaksi. Näin ollen voitaneen edelleen veikata, että 7€ hinta on ihan passeli yhtiöstä jonka “osien summa” huitelee 10€ yläpuolella. En äkkiseltään näe perusteita, miksi pitäisi Taaleria myydä pois (ellei ole päiväpeluri kuten viljo). Toisaalta en myöskään näe, miksi joku harrastaisi em. päiväpelaamista juuri Taalerilla… suurin tuotto-odotus kun liittyy nimenomaan “osien summaan pääsemiseen” yritysostoin/myynnein…

3 tykkäystä