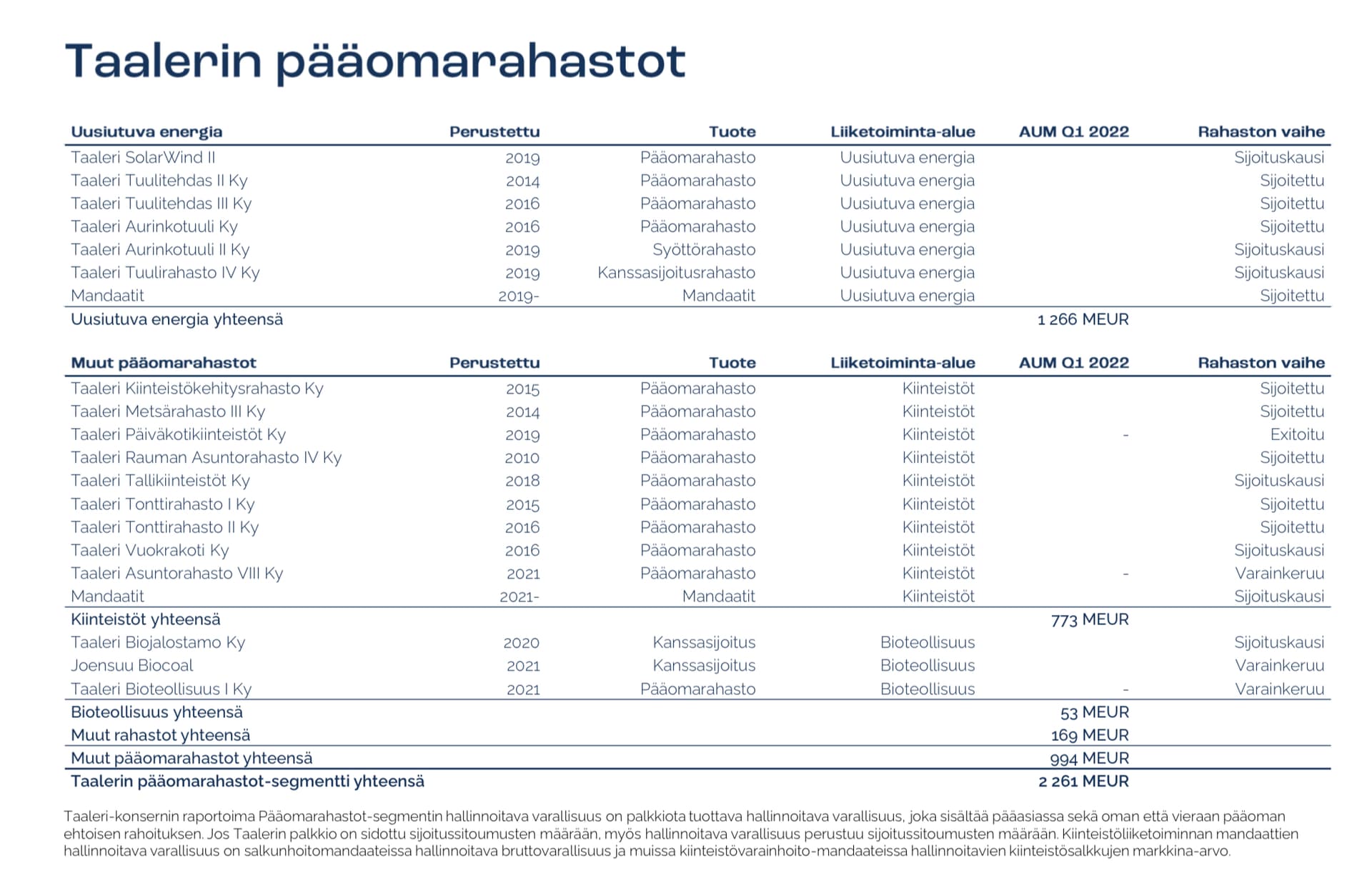

Sitten vielä tähän kuvitteelliseen CapManin ja Taalerin transaktioon. Tässä CapMan olisi ainakin meidän papereissa aloitteen tekijä, eli katsotaan asiaa CapManin näkökulmasta. Korostan, että tämä on tosi spekulatiivista ![]()

Haluaako CapMan tehdä yritysostoja? (+99%)

CapMan haluaa tehdä yrityskauppoja, tästä ei epäselvyyttä.

Onko Taaleri kiinnostava ostokohde CapManille? (60%)

On ja ei. Energia sopisi CapManille kuin nenä päähän, mutta Garantiaa se tuskin haluaa. Näin ollen isompi fuusio olisi kyllä tosi hankala rasti (ilman että Taaleri todella tätä haluaa) ja kysymys on enemmän Energian ostamisesta. Tässä pitäisi todennäköisesti ostaa myös muut pääomarahastot, mikä tuskin CapManille ongelma.

Onko Taaleri paras ostokohde tarjolla olevista vaihtoehdoista CapManille? (<50%)

Tämä onkin sitten hankalampi rasti jo. Suomessa olisi CapManille myös muita kiinnostavia kohteita ja lisäksi CapMan tähyilee myös KV-kohteita. KV-pelureita tunnen rajallisesti ja on iso mahdollisuus, että tuolta löytyy myös parempia kohteita kuin tämä kuviteltu Taaleri-transaktio.

Onko CapManilla tarvittavat resurssit/halu käyttää näitä toteuttaakseen transaktio? (50%)

Energian ostaminen vaatisi CapManilta todella isoa osakeantia (jos Taaleri ei halua fuusiota/CapManin osakkeita). Onko CapManilla todella halua/kykyä tähän? Olen varovaisen luottavainen, että CapManin omistajat ovat valmiita isoihinkin liikkeisiin, mutta varmuutta tästä ei toki ole.

Onko vastapuoli oikeasti myynnissä/halukas transaktioon? (< 30%)

Minun on vaikea nähdä, että Taaleri olisi kiinnostunut myymään Energiaa. Energia ja vaihtoehtorahastot ovat Taalerin strategian ydin ja tuon myynnin jälkeen Taalerin nimi vaihtuisi käytännössä Garantiaksi, jolla on valtava kassa. Fuusio voisi olla Taalerille kiinnostavampi, mutta toisaalta haluaako CapMan Garantian mukaan konserniin?

Näkemykset valuaatiosta? (< 30%)

Energia on pitkän aikavälin case ja en yllättyisi jos näkemyserot valuaatiosta olisivat valtavat. Kärjistäen, toinen haluaa ostaa toteutuneille numeroilla ja toinen myydä 2027 ennusteilla. Energiamanagerit treidaavat maailmalla myös hurjilla kertoimilla, mikä pahentaa tilannetta, varsinkin jos/kun CapMan joutuisi käyttämään omaa osakettaan minkä kertoimet eri tasolla.

Maksaako joku muu enemmän? (<30%)

Energia herättää varmasti kiinnostusta myös härmän ulkopuolella ja noiden energiamanagerien kertoimet ovat kovat. Tilanteessa missä Taaleri lähtisi tuota huutokauppaamaan, on jopa todennäköistä, että CapMan ei tätä kisaa voittaisi (C:n osakkeenomistajien kannalta varmasti hyvä näin).

Muut tekijät (kulttuuri etc.)? (60%)

Tämän suhteen olisin varovaisen optimistinen. Energia on oma varsin autonominen liiketoiminta ja sillä ei käsittääkseni oli suurempia tunnesiteitä Taaleriin. Tässä mielessä se voisi ihan hyvin olla kiinni myös CapManin ”platformissa”. Jos tehtäisi fuusiota, niin tuo prosentti laskisi tosi paljon, koska pöydälle nousevat kaikki muut tekijät (tj paikka, hallituksen tuolileikki etc.).