Tämä oli niin hyvä viesti, että innostuin hieman kommentoimaan!

Sijoituskeskusteluissa on minusta taipumus keskittyä mahdollisuuksiin, joskus myös varsin epärealistisiin sellaisiin. Monesti mennään helposti hehkutuksen puolelle, kun omat omistuksethan on aina niitä parhaita. Huolenaiheet ja riskit sen sijaan käsittelyssä jalkoihin, vaikka tasapainoon ja objektiivisuuteen kai sitä pitäisi järkevässä keskustelussa pyrkiä.

Huolenaiheet on siis @Arimatti_Alhanko:n käsialaa, kommentit niiden alla omia pikaisia aivoituksia.

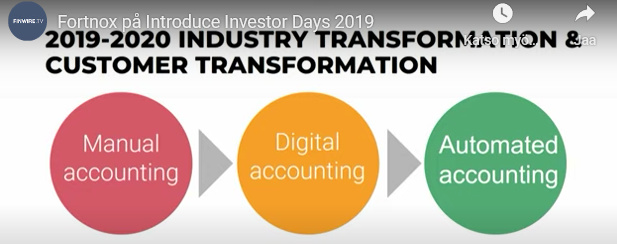

-Kirjanpitotyö automatisoidaan hyvin nopeaan tahtiin

Tämä on täysin validi huolenaihe keskipitkällä aikavälillä, mutta kehityksen nopeus on kuitenkin suhteellinen. Edelleen Suomessa (ja Pohjoismaissa ja maailmalla) pyöritellään papereita isossa mittakaavassa. Voi hyvin olla, että automaatiossa on tulossa iso hyppy eteenpäin, kyllähän tässä nyt tuntuu tapahtuvan paljon. Olen kuitenkin taipuvainen uskomaan, että laajamittainen muutos vie lopulta odotettua pidempään, ja “perinteinen” kestää aikaa yllättävän paljon. Itse olen ollut aiemmin tämän suhteen paljon optimistisempi (tai enemmän huolissaan), mutta hidasta on toistaiseksi ollut.

-Tilitoimistot eivät voi enää laskuttaa asiakkaitaan 5k vuodessa kuten Talenom tänä päivänä

Tämä liittyy mielestäni loogisesti edelliseen. Jos automaatio ottaa hypyn eteenpäin, painetta tulee väkisin, joskin riippuu hieman miten automatisointi näkyy käytännössä. Jos (kohta entiset) asiakkaat tekisivät enemmän itse, se olisi erityisen huono juttu. Vaatisi todella helppokäyttöisiä ja hyviä softia, sekä luottamuksen voittamista pk-kentässä (virheet voisivat olla hyvin ongelmallisia mm. verottajan kanssa). Aiheuttaisi rakennemuutoksen koko sirpaleisella toimialalla, jos lasku olisi merkittävä. Tilitoimistojen määrä romahtaisi, mitä tässä on myös odoteltu pitkään.

-Perus liiketoiminnan liikevaihto putoaa koska hinnat ovat paineessa. Talenom puhuu kirjanpitäjän matkasta konsultiksi mutta käykö siinä lopulta niin että kirjanpitäjien konsultatiivinen työ ainoastaan korvaa liikevaihdon laskun vanhassa core toiminnassa

Tulevaisuudessa tietenkin mahdollista ja jatkoa edelliseltä. Toistaiseksi Talenomin keskilaskutus on pysynyt vakiona asiakasmäärän kasvaessa, mutta tämä johtuu siitä, että mukaan on tullut koko ajan pienempiä asiakkaita. Olemassa olevien keskimääräinen lasku on käsitykseni mukaan toistaiseksi kasvanut, joskin osittain toki noiden lisäpalveluiden ansiosta. Silti strategia mielestäni järkevä.

-Ja jos Talenomista tulee konsulttitalo, ei tällä alalla parhaimmatkaan toimijat pääse yli 15% liikevoittomarginaalin. Katsoo esim Accenturea, vuodesta toiseen pyöritään 13-15% välimaastossa.

Jos kirjanpidolla ei tulevaisuudessa tehtäisi rahaa ja asiakasmäärät mahdollisesti laskisivat, niin tuskinpa sitä rahaa tehtäisiin konsultoinnillakaan. Nämä kaksi on mielestäni sidoksissa. Itse ajattelen tätä enemmän sillä, että kirjanpitäjien tuottavuutta ja laskutusta saadaan ylös. Kiinteä palkka on jo sisässä ja lisälaskutuksesta valtaosa on voittoa, vaikka tekijälle maksetaan osa (muuttuvana kuluna). Nuo lisäpalveluthan (esim. veroneuvonta) on myös saman tyylisellä joustavalla mallilla, vaikka siellä pieni ydintiimi onkin muistaakseni kiinteänä. Itse en usko, että Talenom olisi puhtaana konsulttitalona kilpailukykyinen, vaan kyse on enemmän tästä sidoksesta ja luottamussuhteesta asiakkaaseen.

-Ehkä eniten olen huolissani Talenomin laajentumisesta Ruotsiin. Oma fiilis on että Fortnoxin asema on paljon vahvempi Ruotsissa kuin minkään softatoimittajan Suomessa. Ja Suomessahan on pääasiassa vain näitä hybridimalleja joten pelikenttä on avoimempi.

Ruotsi on minusta edelleen matalan riskin kokeilu, ja pidän onnistumismahdollisuuksia kohtuullisen hyvinä. Talenomin koko tarina ei mielestäni myöskään kaadu mahdolliseen epäonnistumiseen Ruotsissa, mutta tietenkin se leikkaisi siipiä kansainvälistymisestä yleensäkin. Tietysti mahdollista on, että siellä hakattaisiin päätä seinään pitkään, jolloin tuosta tulisi suurempi ongelma. Jos Fortnox on sinulle merkittävä huolenaihe ja kilpailu-uhka, olisin enemmän huolestunut sen laajentumisesta Suomeen. En ole itse tästä vielä kovin huolissaan, mutta tilannehan voi muuttua.

-Toki lyhyessä juoksussa, jos Talenom pystyy kasvamaan yritysostoin ja nostamaan näiden ostokohteiden marginaalin nopeasti konsernitasolle, yritysostot varmaankin luovat arvoa. Koska näistä toiminnoista maksetaan sitä EV/sales 1x luokkaa. Mutta kuten varmasti tuli selville, pidemmän aikavälin tarina ehkä vähän huolestuttaa. Etenkin nykyisellä valuaatiolla.

Valuaatiosta olen omat huolenaiheeni jakanut monesti, joten en lähde tätä enää kommentoimaan.

Tämmöiset perjantai-illan pohdinnat tänään. Jäädään seuraamaan