Oon melkoisen luottavainen, vaikkakin tässä kvartaali ssa ne yritysostot ja ruotsin organisaation kasaus voi vaikuttaa, mutta Suomi varmaan porskuttaa senkin edestä.

1 tykkäys

Joo. Viihdettähän nuo suositusten muutokset 6 viikon välein on, antaapa osarin puhua.

1 tykkäys

Huomenna 29.7 klo 14 Q2 infoa, saapa nähdä millä mallilla sijoittajaodotuksia Talenom lunastaa. Aika korkealle kurssi asettui viikon päättyessä, odotuksia siis viljalti.

3 tykkäystä

jännät paikat huomenna. mikä voisi mennä teistä pieleen Talenomin kohdalla? Tulisiko jollekulle jotain mieleen.

-Itselle tulee lähinnä mieleen jokin tietoturva kriisi.

-kasvun hidastuminen (mutta Ruotsi lähtee liikeelle ja periaatteessa yritysostoksetkin lienee mahdollisia, jos muuten hankalaa pitää kasvua yllä, frachice ketju laajenee ja oletettavasti ihan hyvä mahdollisuus jos osaa myydä olla Talenomin Franchice. Vauhti toki ollut kovaa ja isompi kokonois määrä kasvua aina tarvitaan, jos kasvu % pidetään esim. ennallaan.

-kannattavuuden parantumisen loppuminen (tähän saakka skaalautunut, ja oletettavasti jatkossakin? uusi parannettu ohjelmistopaketti syksyllä käyttöön).

Mikä voisi mennä hyvin?

-jatkaminen samaan malliin + Ruotsi

-teoriassa optio ohjelmistojen myymisestä (alkamisesta ohjelmistofirmaksi?)

-ostaa isompia kilpailijoita joskus ja ottaa omat järjestelmät niissä käyttöön?

-parannetut omat ohjelmistot = parempi tehokkuus ja ebit%

-jos joku haluaisi ostaa Talenomin? Taitaa olla aika mahdotonta jos ei Tahkolat kiinnostu myymään, eikä mitään syytä siihen taitaisi olla?

-koveneva kilpailu? markkinat niin hajaantuneet, että otettavaa löytyy

Ajatuksia?

2 tykkäystä

Osaripäivän kunniaksi kevyttä kenttähuumoria. Saa nähdä minkälainen monsteri sieltä kuoriutuu klo 13.30.

Pahoittelut jo etukäteen huonosta jutusta…

9 tykkäystä

Omissa papereissani keskeisin riski lyhyellä aikavälillä on asiakashankinnan tai asiakaspidon heikentyminen, sillä etenkin asiakkaiden menettäminen vaikuttaisi PEG-hinnoittelumaailmassa sekä kasvuun että kannattavuuteen ikävästi (erittäin kannattavan kasvun hidastuminen + alaskirjaustarve). Pitkällä aikavälillä kilpailevan teknologian kehitys lienee suurin riski.

En pidä kumpaakaan riskiä kohtuuttoman suurena, ja siksi istun tyytyväisenä oman (tilaisuuden tullen kasvavan) positioni päällä kunnes toimintaympäristöstä alkaa muunlaista signaalia tulla. Etenkin kilpailevan teknologian kehitykseen liittyvä riski on riski mille tahansa yhtiölle, ja juuri riskinotostahan tuottoa saadaan.

3 tykkäystä

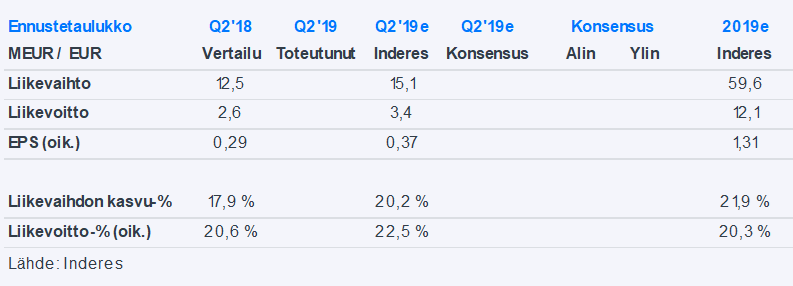

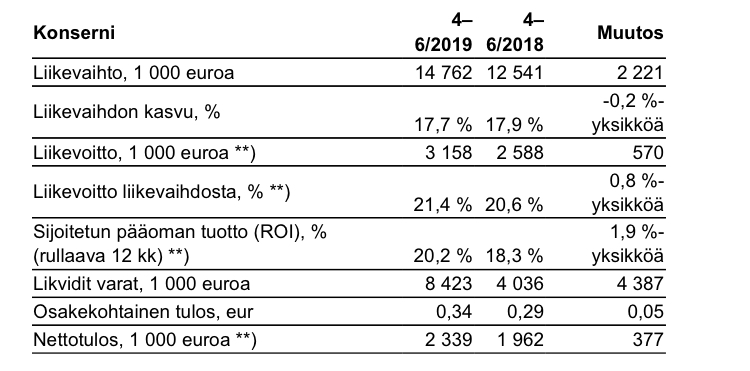

Liikevaihdon kasvu vähän jäi yhtiön arvioimasta vuosikasvusta (q2 17,7%, yhtiö odottaa yli 18% vuosikasvua) mutta liikevoitto% pysyi hyvällä tasolla 21,4%. Ei kai siellä mitään käärmeitä ollut, paitsi että tj vaihtuu. Erikoista. Jussi pysyy silti edelleen talon sisällä. Pitää lueskella tarkemmin tuossa, nyt päiväunille ![]()

2 tykkäystä

Pari poimintaa:

Uuden automaatiokokonaisuuden käyttöönotto etenee suunniteltua nopeammin.

Talenomin Rahoituspalvelut ovat siirtymässä uutena merkittävänä palvelualueena pilotista täyteen palveluntarjontaan. Uusi palvelualue on saanut jo alkuvaiheessa erinomaisen vastaanoton, ja katsauskaudella rahoitusvolyymi on ollut 31 miljoonaa euroa.

6 tykkäystä

Ensikommentit twitteristä:

3 tykkäystä

Varmaan ennusteisiin tulee pieniä viilauksia alaspäin mutta iso kuva on ennallaan. Kelpo vuosi tällä tahdilla tästä on tulossa. Onhan tuo suhteellisen kasvun ylläpitäminen varmasti haastavaa, kun firma kasvaa tätä vauhtia isommaksi. Myyntiä tarvitaan koko ajan enemmän.

Voi olla, että tuohon Inderesin 2019e 21,9% liikevaihdon kasvuun ei ihan päästä, kun H1 toteutunut on 16,9%. Myös 2020e 21,5% liikevaihdon kasvuennuste on aika kova. Katsotaan, miten tämä vaikuttaa laskelmiin ja tavoitehintoihin.

3 tykkäystä

ostin 400 kpl lisää vaihteeksi ja vielä 200 kpl 35,3 tasossa (odottamassa jos putoaa).

Terveisin, luottoa löytyy vähän liikaakin. H2 varmasti alkaa näkyä ostetut toimistot. ja 2020 alkaa myyntitiimi Ruotisissa luukuttamaan. 2020 alkaa tulla hyötyjä myös päivitetystä tuotantolinjasta, jossa loput ulkopuoliset osiot korvataan omilla!

Möin puolet Nordeoista jotka tuli ostettua samalla.

4 tykkäystä

Kai uudelta toimitusjohtajalta (tai vanhalta / tai molemmilta) saadaan vielä haastattelu?

Edit: sieltähän se just tuli ja hymyä löytyy ja hyvin menee! JEE JEE!

2 tykkäystä

Ai kun kutkuttaa ostonappia, mutta koitan hillitä itseäni, vielä jos joku haluaa sinne 35,3 myydä pottinsa niin lisään kyllä.

2 tykkäystä

Aika neutraali raportti mielestäni. Kasvun ja kannattavuuskehityksen hidastumisen ei ole positiivista, mutta taustalla olevat selitykset vaikuttivat uskottavilta. Paaso teki “TimoHildenit”, mikä ei myöskään ole lähtökohtaisesti positiivista, mutta jos hänet pitää tj:nä menettää, niin tämä lienee siihen paras tapa. Ei kuitenkaan ollut sellainen raportti joka saisi lisäämään panoksia yhtiöön.

Mielestäni Talenomissa on käännyttävä huomenna vähennä-puolella tämän päivän esitysten ja tulosten valossa.

2 tykkäystä

Vähän ynnäilin… aika kova H2 pitäisi tulla että päästään tuonne 9,1 miljoonan nettotulokseen koko vuodelta (inderes). Vuosi sitten H2 oli 2,5 milj. ja nyt vaadittaisiin 4,2 milj. Tietysti, jos jäädään jonnekin 8,5 milj. ei se ole mikään huono suoritus, mutta osaketta on hinnoiteltu kovilla odotuksilla.

EDIT: kauppaa käydään nyt prossan nousussa, joten markkina vaikuttaa tyytyväiseltä tulokseen. Jos taas Inderes siirtyy vähennä puolelle, voidaan odottaa 10 pinnan tasokorjausta alaspäin.

minusta vaan pitkällä tähtäimellä näyttää niin hyvälle, että sama tuleeko Inderesiltä vähennää suositus, kun 2020 H1 tulee olemaan varmasti sitten oikein hyvä, väitän minä.

Enemmän jännitti tälle kvartaalille, että miten Ebit% menne kun oli ostettu 3 yritystä.

4 tykkäystä

Samaa mieltä viljon kanssa. Pitkän tähtäimen stoori on toistaiseksi kunnossa ja teknologia sekä uudet liiketoiminnan osa-alueet näyttävät menevän sujuvasti eteenpäin.

Tällaista yhtiötä pitääkin ostaa “tilapäisten haasteiden” aikana, jolloin suositus saattaa kääntyä ja tavoitehinta hieman pudota. Odottelen, että pääsisin huomenna viimeistään lisäämään tätä rouvankin salkkuun jahka eka tulee euroopan mestarin yhtiöpäivitys.

4 tykkäystä