Perjantai-ilta, joten lienee hyvä aika katsella meikäläisen naamataulua! ![]()

No ei vaan tuossa on toimitusjohtajan haastattelu kuitenkin tännekin:

Katsotaan viikonloppuna lukuja tarkemmin ja palataan asiaan maanantaiaamuna.

Perjantai-ilta, joten lienee hyvä aika katsella meikäläisen naamataulua! ![]()

No ei vaan tuossa on toimitusjohtajan haastattelu kuitenkin tännekin:

Katsotaan viikonloppuna lukuja tarkemmin ja palataan asiaan maanantaiaamuna.

Itsekin olen vähän skeptinen sen suhteen, kannattaako orgaaniseen kasvuun kovin paljoa satsata tällä alalla. Etenkään, jos palvelun taso ja/tai tarjonta ei ole muuta markkinaa merkittävästi parempi. Tällä viittaa sähköisiin palveluihin. Asiakkaan näkökulmasta vaihtokustannukset ovat kuitenkin kohtuullisen isot pl. kaltaisillani yksinyrittäjillä. Ts. vaihdon taustalla pitäisi nähdäkseni olla ongelmat nykyisen tilitoimiston kanssa, vahva tarve erikoisosaamiselle tai merkittävä kustannushyöty. Uskallan väittää, että yritysostot ovat tehokkaampi keino kasvaa, toki arvostustasoista riippuen.

Espanja ja Italia voisivat olla asia erikseen, jos ja kun Talenomilla on tarjota muuta markkinaa selkeästi parempaa ja nykyaikaisempaa palvelua sekä verkkolaskualusta.

Edellä mainitusta huolimatta, olen itse todennäköisesti siirtymässä Talenomin asiakkaaksi vuoden vaihteessa. Suurimpana tekijänä ovat merkittävästi halvemmat pankkipalvelut. Itse kirjanpidon hinta (sis. ohjelmistokulut) on markkinatasoinen ainakin yritykseni koko luokassa.

Sellainen huomio vielä, että aika laiskasti seurasivat minun kohdallani liidiä. Jätin heille yhteystietoni testatessani ohjelmistoa ja tulikohan minulle 2-3 automaattisähköpostia. Voi toki olla, että tuon tasoisia liidejä tulee enemmän kuin tarpeeksi.

Mielenkiintoisia aikoja edessä Talenomilla. Yhtiö viimeinkin testaa, onko kannattava toiminta mahdollista muualla kuin Suomessa. Mielestäni tämä on iso testi sijoitustarinan kannalta. Historian valossa kannattavuus on ottanut loikan automaationtason kasvaessa, mikä on loogista.

Yhtiö kommunikoi, että kasvun sijaan panostetaan kannattavuuteen, mikä tarkoittanee yritysostojen himmailua.

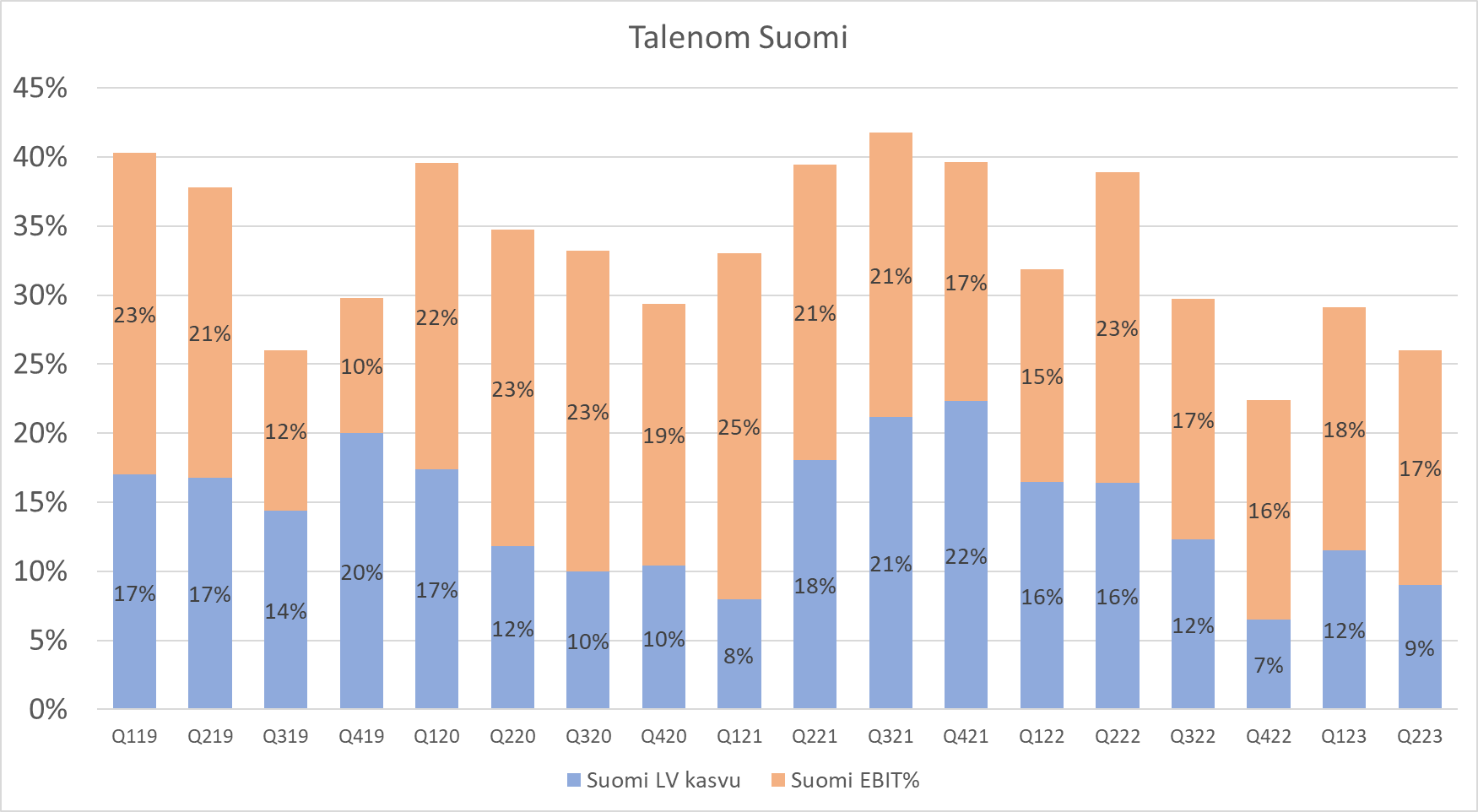

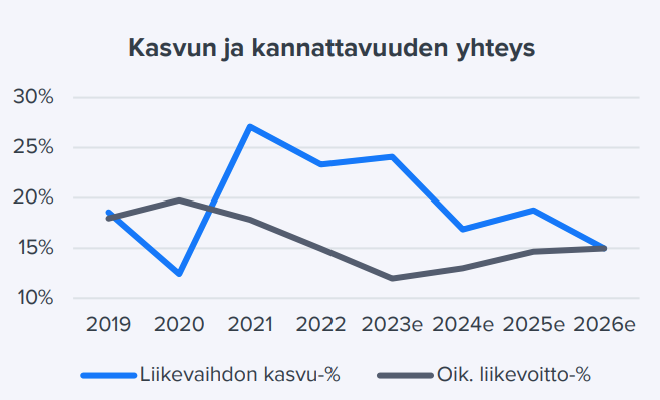

Aloin pohtimaan, että miten historiassa hitaampi kasvu on näkynyt yhtiön kannattavuudessa. Päätin tutkia Suomen dataa, koska siellä markkina on maturoituneempi ja tein rule of 40 tyylisen kuvaajan, missä näkyy liikevaihdon kasvu sekä liikevoittomarginaali pinossa. Yhtiö on julkaissut maakohtaisia lukuja vain vuodesta 2020 lähtien, joten vuoden 2019 luvut ovat kuvaajassa koko konsernin lukuja, mutta silloin Ruotsin liikevaihto oli vielä kovin pientä.

En tiedä voiko tuosta lopulta vetää kovinkaan paljon johtopäätöksiä, mutta jaetaan nyt täällä, kun kerta tuli tehtyä. Ehkä joku asiaan enemmän vihkiytynyt saa tuosta jotain irti. En myöskään ole varma, onko nämä hyviä parametrejä tutkia asiaa. Saa esittää parempia, jos tulee mieleen.

Ennen koronaa kasvettiin ihan mukavasti orgaanisesti ja silloin kyllä kannattavuus oli kasvutrendillä.

Toiminnat tehostuessa uudet asiakkaat saatiin oletettavasti samalle määrälle kirjanpitäjä, on parempi kannattavuus.

Minusta on kiintoisaa, että jos org kasvu ei ole niin hyvää, niin ostetuissa tilitoimistossa on 2-3 vuoden päästä aivan liikaa kirjanpitäjä (jos omat ohjelmistot onnistuu Ruotsissa ja espanjassa)?

Toisaalta alalla taitaa olla niukkuutta kirjanpitäjistä?

Se on juurikin näin. Olin firman palveluksessa useita vuosia. Vuosi vuodelta hommaa hioittiin aina vain tehokkaammaksi. Rutiinityön osuus on sika pientä tänä päivänä.

Ostetuissa toimistoissa joissa hommia tehtiin perinteiseen tapaan tehokkuus ja laskutus/kirjanpitäjä oli tuhansia euroja.

Oman kokemuksen perusteella vaikea nähdä kasvua tehokkuuden osalta vanhoissa toimistoissa. Ostetuissa toiminnassa potentiaali riittää.

Lisäarvopalveluissa potentiaalia, kunhan vain on tekijöitä ja aikaa tuottaa palveluita.

Osaajakilpailu on alalla kovaa, eikä Talenomin maine ole paras mahdollinen vaativasta työkulttuurissa johtuen.

Tervehdys ketjuun,

tuore raportti on ulkona: https://www.inderes.fi/fi/palaamassa-tuloskasvu-uralle

Ja aamarikommentti jos ei ole Premium:

Tiivistettynä: viimeinen 12 kk on mennyt huonosti, mutta hyvä tästä vielä tulee. Miten hyvä, sitä on vielä vaikea arvioida ulkomaiden toimintojen suhteen. Se selviää sitten lähivuosina.

Jatkoin excel-harjoituksia nyt heti aamutuimaan, kun saatiin Juhaltakin päivitetyt ennusteet ulos. (Haluatko muuten @Juha_Kinnunen korjata sivun 4 otsikon typon? Toki on mahdollista, että “etunova” on oikea sana, jota itse en vain tunnista)

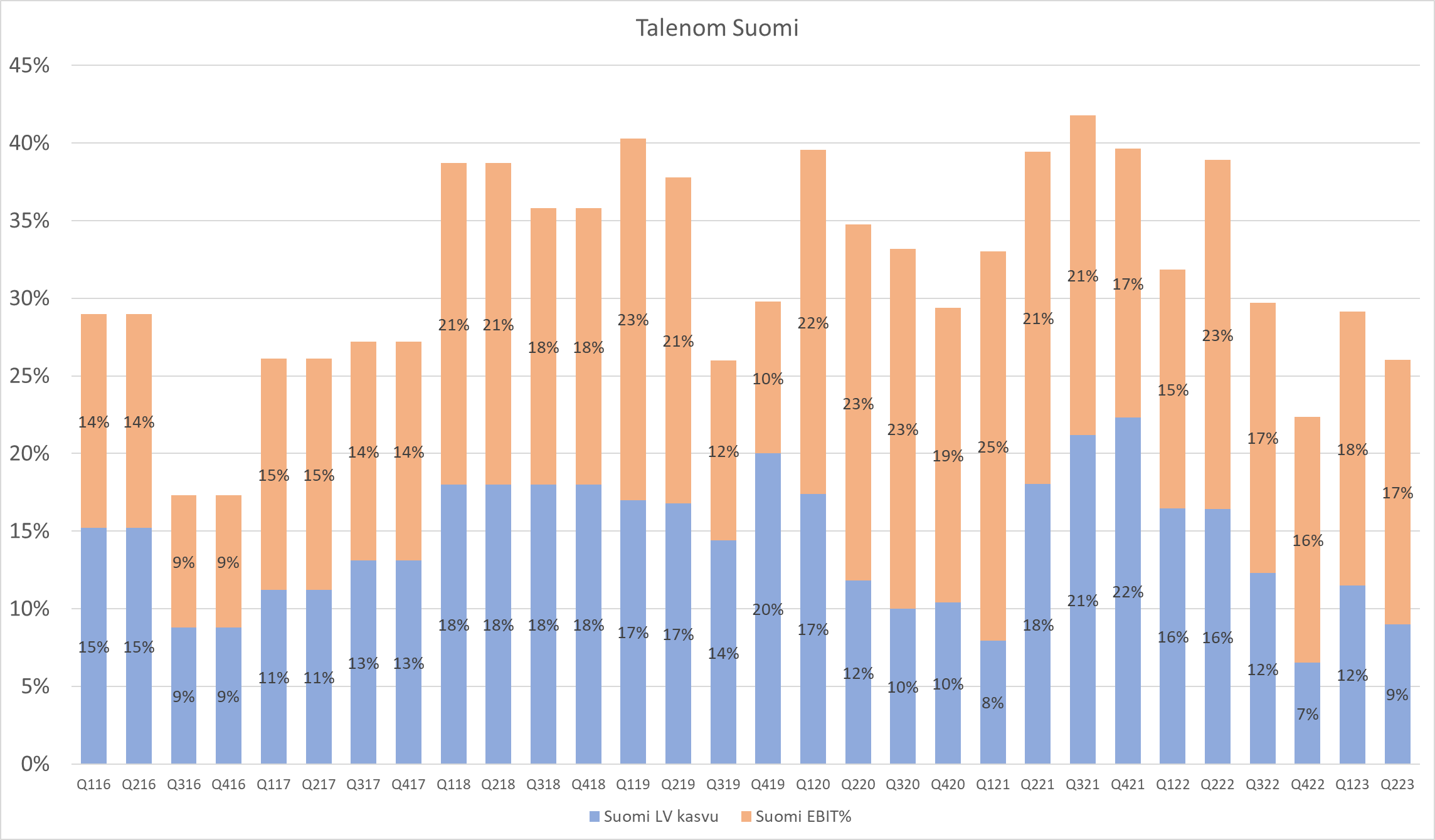

Edellisessä harjoituksessa olin tutkinut Suomen liikevaihdon kasvun ja kannattavuuden suhdetta. Ideana tutkia kuinka nopeasti kannattavuus voisi tulla läpi nyt Ruotsissa. Mietiskelin, että olisikohan tässä ollut kuitenkin hyvä tutkia myös aikaisempia vuosia, kun siinä näkyy miten automaation kasvu skaalautuu kannattavuuteen.(edit. käsitykseni mukaan tätä tapahtui ja sen pitäisi näkyä kuvaajassa vuosina 2017-2019).Tämän vaiheen pitäisi olla edessä Ruotsissa.

Juha teki hieman samanlaisia pohdintoja raportissaan. Nämä luvut ilmeisesti koskevat koko konsernia.

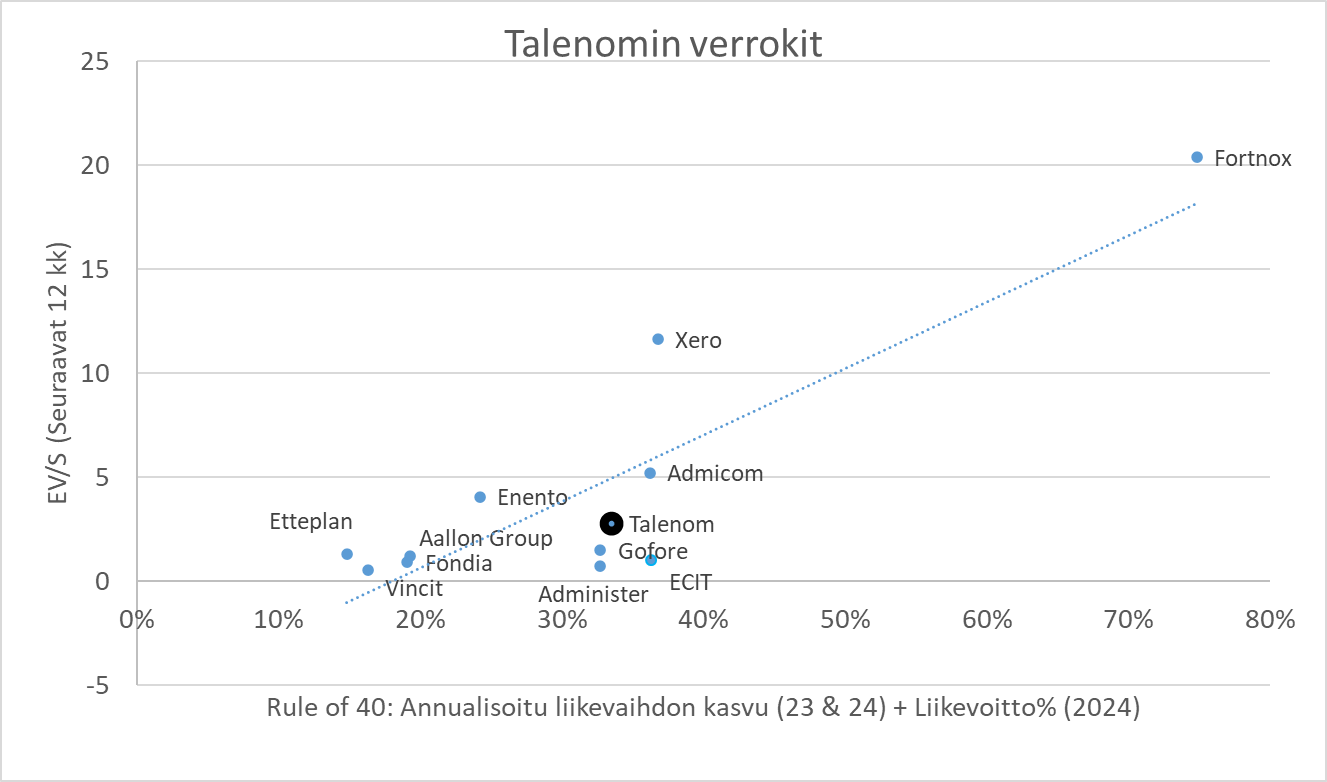

Toinen harjoitus oli tutkia arvostusta suhtessa verroikkeihin. Käytin samaa taktiikkaa kuin Luiron Antti on tehnyt Efecten kanssa. En ole ihan varma onko Talenomin tapauksessa tällainen verrokkivertailu kovin hyödyllistä. Ainakin arvoissa on enemmän hajontaa kuin Efecten tapauksessa. Mutta tulipahan nyt tehtyä. Otin Talenomin ennusteet Juhan rapsasta. Muut luvut arvot katsoin TIKR:stä.

Siinä sitä saa nyt kukin tykönään miettiä kelpaako tämä arvostus ja halutessaan liikutella palleroita omien ennusteiden suuntaan.

Haluaisin olla tekemättä virheitä mieluummin ( ![]() ), mutta korjataan kun ehditään

), mutta korjataan kun ehditään ![]()

Mielestäni tuo on oikein hyvä tapa katsoa verrokkiarvostusta. Toki vähän vaarallinen verrata osin softayhtiöihin (erilainen skaalautuvuus ja sitä kautta EV/S potentiaali), mutta kyllä tuo kertoo enemmän kuin perinteinen arvostustaulukko, mikä meidän raportissa pönöttää. Ajankohtien valinta on sitten toinen vaaranpaikka, mutta kun suhtauttaa myös pidemmän aikavälin potentiaalia niin hyvä näkökulma ![]()

Eiköhän me joku vastaava tästäkin väännetä jatkossa, hyvä tarkastella monista kulmista ![]()

Kiitos hyvistä ”insider”-näkemyksistä. Tohon lainattuun kohtaan tartuin kiinni kun Q2-raportissa ja -esityksissä mainittiin erittäin mielenkiintoinen automaatiokehityspointti:

”Automaation saralla saavutimme myös merkittävän harppauksen, kun ensimmäiset kuukausikirjanpidot laadittiin täysin automaattisesti ilman manuaalisia työvaiheita. Tällä tulee olemaan Suomen kannattavuuteen positiivinen vaikutus tulevina vuosina.”

Tuo lause on sikäli ristiriidassa ton mainitsemasi kanssa että vaikuttaisi tehokkuuspuolella olleen vieläkin löysää ja kuten johto sanoo, vieläkin on otettu merkittävä harppaus tuon nyt lanseeratun ominaisuuden muodossa.

Miten näkemyksiä tämän suhteen?

Talenomin vahvuus on toimialasidonnaiset tiimit, joissa tehdään tietyn toimialan yrityksiä. Oman kokemuksen mukaan toimintamalli oli hyvin tehokas ja tarkkaan prosessoitu.

Todella vaikea nähdä, että vieläkin voisi tehostaa toimintaa. Toki tässä voi olla toimialatiimikohtaisia eroja. Omalla toimialallani toiminta oli todella tehokasta.

Mutta toisaalta Talenom on ostanut viime vuosina todella paljon pieniä toimistoja. Kokemukseni mukaan pienissä toimistoissa toiminta ollut todella tehotonta (Talenomin mittakaavassa) ja laskutusasteet matalia. Kun näihin ostettuihin toimistoihin tuodaan automaatio ja tarkat prosessit tehokkuusloikka on huima.

Jos vertaan esim Netvisor Talenom järjestelmiä keskenään minusta näissä ei automaation osalta hirveästi eroa. Toki Netvisorissa ei kirjanpito synny nappia painamalla. Talenomin järjestelmän osalta uskon että automaattinen kirjanpito koskee hyvin minimaalista asiakaskuntaa eli aivan pienempiä mikroluokan osakeyhtiöitä.

Lisäksi ostettujen toimistojen asiakkaat siirretään Talenomin omaan kirjanpitojärestelmään, jolloin asiakkaan vaihtokustannus nousee, jos vaihdat Talenomilta järjestelmä tulee vaihtaa ja maksaa käyttöönottomaksut, historiadata ei ole samassa järjestelmässä ym.

Tää on tietty hyvä pointti että eivät avanneet kuinka laajaan osaan asiakkaita tuo automaatio-ominaisuus voidaan vyöryttää. Toisaalta se, että nostavat tuon ylipäätään tulospresikseen, vieläpä luonnehdinnalla ”merkittävä harppaus” ja lisäksi lupaavat vaikutusta kannattavuuteen, kertoo mulle lukijana että ihan minimaalisesta jutusta kokonaisuudenkaan kannalta tuo ei olisi. Voi olla että olen langennut markkinointipuheiden ansaan.

Minun näkökulma I on hyvin rajoitettu ja subjektiivinen. Perustuu hyvin minimaalisen otokseen.

Yhtiöllä on luonnollisesti tarve korostaa uudistuksen merkitystä, sillä projektiin upotettu rahamäärä ei ole ihan pieni.

Usein huomaan miettiväni kuinka onnistunut ja tuottava projekti oma ohjelmisto on ollut. Mikä sen takaisinmaksu aika on. Minun taidot ka tiedot ei riitä sen arvioimiseen.

Lainaus @Juha_Kinnunen laajasta raportista huhtikuulta 2022, jolloin velkaantumisaste oli 88%: “Mielestämme Talenomin tase kestää erittäin hyvin velkatason edelleen vahvistuvien kassavirtojen ansiosta, ja velkavivun käyttö on hyvin perusteltua erityisesti, mikäli korkotaso säilyy kohtuullisella tasolla. Pidämme yleisen korkotason merkittävää nousua Euroopassa erittäin epätodennäköisenä, vaikka painetta ylöspäin onkin. Järkevällä velkavivun käytöllä yhtiö pystyy optimoimaan oman pääoman tuottoa ilman, että riskiprofiili nousee oleellisesti.”

Ja uusimmasta raportista heinäkuulta 2023: “Korollista nettovelkaa Talenomilla oli jakson lopussa 70,4 MEUR, kun vuosi sitten sitä oli vain 43,8 MEUR. Määrä on siis kasvanut voimakkaasti viimeisen vuoden aikana. Emme ole sinänsä huolestuneita velanmäärästä, vaikka nykyisellä korkotasolla se aiheuttaa jo merkittäviä korkokuluja. Yhdistettynä laskevaan tulokseen ja rahavirtaan siitä olisi kuitenkin hiljalleen tullut myös epäorgaanista kasvua rajoittava tekijä. Tässäkin mielessä on loogista, että Talenom painoi väliaikaisesti jarrua kasvupanostuksien kanssa. Taseen omavaraisuusaste oli Q2:lla 32,8 % ja nettovelkaantumisaste 126 %, mitkä ovat siedettäviä.”

En nyt suoraan sano, että nämä kaksi lainausta olisivat jotenkin ristiriidassa keskenään, mutta tiettyjä ajatuksia riskitason noususta tämä kuitenkin herättää. Liikearvoakin taseessa on käsittääkseni aika paljon!? Juhan riski-indikaattorit eivät tainneet kuitenkaan puhua sen puolesta, että sijoituksen riskitaso olisi noussut, oliko edes lähellä, että olisi siirrytty kakkosesta kolmoseen vai mitenkä nuo riskitasot analyysin etusivulla numeroidaan?

Vielä yksi lainaus, jos sallitaan ![]() : “Liikevaihto-ohjeistuksen alalaidan nosto johtunee tuoreista yritysostoista sekä siitä, että yritysostoja on edelleen jonkin verran putkessa loppuvuodelle.”

: “Liikevaihto-ohjeistuksen alalaidan nosto johtunee tuoreista yritysostoista sekä siitä, että yritysostoja on edelleen jonkin verran putkessa loppuvuodelle.”

Aikookohan Talenom siis ottaa vielä lisää velkaa loppuvuoden aikana tai käyttää voimakkaasti halventunutta osakettaan maksuvälineenä ainakin osamaksuna!? Molemmat kuulostavat hieman huonoilta vaihtoehdoilta, mutta toki putkessa olevat kaupat pitänee suorittaa loppuun jo ihan mainesyistä.

Kansainvälinen laajentuminen on käynnissä, mutta oliko nyt näin, että todisteita kannattavuudesta vielä joudumme odottamaan hyvän tovin eli käytännössä olemme toiveiden varassa!?

Onko muuten sinulla @Juha_Kinnunen laskelmaa siitä, mikä on pelkästään Talenomin Suomen liiketoiminnan arvo ikään kuin ei oltaisi lainkaan laajentumassa ulkomaille vaan keskityttäisiin kotimaan markkinoihin yritysostoilla ja tehostamisella? Muistaisin tällaisen analyysin lukeneeni Kamuxista ja siinä kai mainittiin, että pelkästään Suomen liiketoiminnan arvo olisi vajaa kuusi euroa osake.

Huomautan tässä vielä disclaimerina, että olen vasta tutustumassa yhtiöön sijoituskohteena, siksi ymmärrykseni yhtiöstä on hyvin puutteellinen ja jotakin on varmasti jäänyt tajuamatta, tämän seurauksena syntyi pieni kysymystulva ![]() Pienen yön yli position toki otin, koska se on menettelytapani uusien yhtiöiden kohdalla. Luultavasti menee kyllä myyntiin heti aamulla

Pienen yön yli position toki otin, koska se on menettelytapani uusien yhtiöiden kohdalla. Luultavasti menee kyllä myyntiin heti aamulla ![]() Yksi syy tähän on melko homogeeninen johtoryhmä, joka on syntynyt vuoden 1980 molemmin puolin eli käytännössä lama-ajan lapsia, jotka eivät työelämässä silloin olleet. Elämme kuitenkin poikkeuksellisia aikoja ja kaikenlaista arvaamatonta voi vielä syksyn mittaan tapahtua, toki ihan lama-ajan tunnelmiin en itsekään usko.

Yksi syy tähän on melko homogeeninen johtoryhmä, joka on syntynyt vuoden 1980 molemmin puolin eli käytännössä lama-ajan lapsia, jotka eivät työelämässä silloin olleet. Elämme kuitenkin poikkeuksellisia aikoja ja kaikenlaista arvaamatonta voi vielä syksyn mittaan tapahtua, toki ihan lama-ajan tunnelmiin en itsekään usko.

Joo, onhan tuossa välissä velkaantuminen noussut voimakkaasti. Jos tuota nettovelkaantumisastetta käyttää, niin Q2’23 se oli 122 % ja tuo toinen datapiste oli 88 %. Lisäksi korot ovat tietysti nousseet merkittävästi (missä olin väärässä ![]() ) ja samalla kannattavuus heikentynyt merkittävästi yritysostoputken mukana.

) ja samalla kannattavuus heikentynyt merkittävästi yritysostoputken mukana.

Näkemys riskitasosta on kyllä näiden mukana noussut aika selvästi, mutta pysynyt kuitenkin toistaiseksi samassa kategoriassa. Ehkä en sen tarkemmin lähde avaamaan, ollaanko lähellä seuraavaa tms.

Kyllähän tuo operatiivinen rahavirtakin toki mahdollistaa yritysostot, mutta samoilla linjoilla ainakin osakkeen käytöstä nykytasoilla. Tuskin tässä kovin isoista yritysostoista kuitenkaan puhutaan.

En ole tämmöistä “osien summaa” laskenut, mutta voisi olla ihan paikallaan. Mutta ehkä niitä yritysostoja ei olisi silloin juuri tullut, jos olisi keskitytty vain Suomeen, joten keskittyisin siihen mikä tilanne on nyt (enkä siihen mikä se voisi mahdollisesti olla jossain muussa skenaariossa). Täällähän ostot ovat olleet erittäin vähäisiä viime aikoina, ja yhtiön mukaan kilpailua järkevistä kohteista on turhan paljon, että täällä kannattaisi kauheasti kasvaa epäorgaanisesti. Tai näin olen antanut itseni ymmärtää, ja fakta on se, ettei kauppoja ole juuri tullut viime vuosina.

Edelleen ihmettelisin kuitenkin aika suuresti, jos kansainvälisen liiketoiminnan arvo nolla olisi yhtään pidemmällä aikavälillä. Jos haluaisi haarukoida sinne konservatiivisen arvon, niin varmaan se voisi olla noiden yritysostojen summa, koska valtaosin ne on kuitenkin tehty kuitenkin maltillisilla kertoimilla ja ostettu ihan tervettä liiketoimintaa. Arvontuhoaminen on silloin suhteellisen hankalaa, mutta onhan se muutosprosessissa mahdollista.

Nämä nyt ulkomuistista nopeasti, vastuusta paetaan kun tuloksia pukkaa!

Kiitos vastauksesta @Juha_Kinnunen , itselleni on edelleen vaikea saada tästä kovin riskitöntä sijoitusta tällä hetkellä, arvostuskertoimet ovat edelleen varsin kovat omaan makuuni ja pidän jälkiviisastellen varsinkin Italiaan laajentumista huonosti ajoitettuna, kun velkataso on muutenkin koholla. Toki kellään ei ollut sitä kristallipalloa makrotalouden suhteen vielä viime vuoden puolella. Mitenkähän muuten sujuu tuo yrityskulttuurien yhteensovittaminen Espanjassa ja Italiassa, ensin mainitussa ainakin kai ihan hyvin, koska yritysostoja on tehty paljon!? Varmaan pitkäaikaisilla Talenomin omistajilla on siitä oma näkemyksensä. Itseni olen antanut myös ymmärtää, että tietyissä Etelä-Euroopan maissa on taipumus luovaan kirjanpitoon, tällä ei kai kuitenkaan Talenomiin suoraa vaikutusta ole, kun tarjotaan teknologia-alustaa, toki maineriski aina voi piileksiä nurkan takana.

Ymmärrän kyllä, että tämä osake on tarkoitettu pitkään salkkuun ja ainakin Juhalla, pitkään yhtiötä seuranneena, on selvä näkemys siitä, että kovat kertoimet kyllä sulavat ajan kuluessa. Jätän karhuilun tällä kertaa tähän, eikö olekin hieman ärsyttävää, että juuri kun kurssi ottaa osumaa ja kolkuttelee melkein neljän vuoden pohjia(lukuunottamatta koronaromahdusta), niin karhuja alkaa ilmaantumaan ketjuun tonkimaan hunajapurkkia vai olisiko ampiaispesä parempi ilmaisu ![]() . Itselle omistus tosiaan jäi yli yön ja irtauduin omillani. Suurin syy siihen oli tosiaan tuo kohonnut velkataso ja en ole varma, pysyykö hallinnassa varsinkin kun kassavirta ottaa osumaa. Talenomin johto tottui kuitenkin toimimaan yli kymmenen vuoden ajanjakson nollakorkoympäristössä ja nyt tilanne on radikaalisti muuttunut. Pahimpia väärinymmärryksiäni saa toki korjata.

. Itselle omistus tosiaan jäi yli yön ja irtauduin omillani. Suurin syy siihen oli tosiaan tuo kohonnut velkataso ja en ole varma, pysyykö hallinnassa varsinkin kun kassavirta ottaa osumaa. Talenomin johto tottui kuitenkin toimimaan yli kymmenen vuoden ajanjakson nollakorkoympäristössä ja nyt tilanne on radikaalisti muuttunut. Pahimpia väärinymmärryksiäni saa toki korjata.

Itselleni on jäänyt sellainen muistikuva Q1:n webcastista, että Italiassa yritysostot eivät kuuluisi kulttuuriin vaan kasvu tulisi tehdä orgaanisesti.

Tämä ihmetytti suuresti, sillä olin siinä käsityksessä ajalta jolloin kansainvälistymisstrategia julkistettiin, että Talenom olisi tehnyt tarkat markkinatutkimukset niistä maista, johin kannattaa lähteä.

Espanjassa homma näyttää toimivan hyvin niiltä osin. Asiaa ei haitanne se, että ensimmäisenä ostetussa yrityksessä oli muistaakseni myös suomalaisia mukana.

Tervetuloa vain karhuilemaan.

Itse lähden siitä että Suomi saadaan toimimaan, yritysostot mukaan lukien (korkea kannattavuus), kunhan jatkuvat yritysostot lakkaavat (nythän niitä ei ole niin paljoa tehty, kun tikon muutos meni jo ja vähän kallista on).

Tähän Suomen osuus liikevaihdosta:??? Milj.

Kannattavuus tähähän ebit %=22-24%???

Ruotsi: oletettavasti ostettu ihan toimivaa liiketoimintaa ja menee vielä aikaa?

Espanja: saadaanko edullisesti osteltua, ihan ok liiketoimintaa, mutta menee aikaa, vähän epäselvä se ostettu alusta, että sillekö rakennetaan päälle vai miten sinne saadaan omat talenom ohjelmistot?

Hätätilanteessa: Suomi kannattavaksi, muuta maat perus plussalle ja pikkuhiljaa automaatiota.

Ruotsi ja Suomi, kunhan integroidut toimistot oppivat kirjanpidon, niin joko pitää kasvaa org. Tai vähentää porukkaa?

Italiasta sanottiin tosiaan jo heti kaupan jälkeen ensimmäisessä webcastissa, että siellä epäorgaaninen kasvu on hankalampaa eli markkinatutkimuksen pohjalta muodostunut strategia jo ostohetkellä pohjautui orgaaniseen polkuun.

Tämähän ei mitenkään välttämättä ole huono juttu, orgaaninen kasvukin voi olla erittäin kannattavaa, mutta olisi toki kiva tietää mitkä ne syyt Italian epäorgaanisen kasvun esteiden taustalla tarkalleen on. Ehkä Fabiot ovat vain liian itsearvontuntoisia omista firmoistaan, vaikka todellisuudessa eivät mitään osaakaan, minkä seurauksena orgaaninen kasvu on sitten helppoa kuin heinänteko ![]()

Tässä nyt pitää muistaa Talenomin uuteen maahan laajentumisstrategia, eli ensin ostetaan “sillanpääasema” ja opetellaan/seurataan miten homma toimii, pitävätkö tehdyt oletukset paikkansa jne. Italiasta on ostettu toistaiseksi vain tuo yksi sillanpääasema johon on investoitu rahaa sellainen 440 k€, toki sitten omia resursseja on varmasti käytetty siihen päälle.

Sekä Ruotsissa että Espanjassa sillanpäätä eli ensimmäistä yritysostoa seurattiin/rakennettiin vuosi ennen seuraavia yritysostoja, tämä on varmasti hyvä oletus myös Italian kanssa. Talenom ei siis vaikuta ryntäävään uuteen maahan valtavalla vimmalla, vaan maita rakennetaan hiljalleen ja jo ennen isompia panostuksia varmistetaan oletuksien paikkansa pitävyys. Jos uusia maita halutaan jatkossa avata, niin näitä sillanpääasemia on järkevää olla pystyssä jotta saadaan kerättyä tietoa siitä mihin maahan kannattaa panostaa ja mihin ei. Itse en siis tätä Italiaa tässä osaa pitää minkäänlaisena virheenä, siellä ollaan oltu nyt 7 kuukautta ja rahalliset panostukset on tosiaan vielä hyvin pieniä. Ensi vuonna nähdään/kuullaan varmastikin sitten miltä ympäristö siellä näyttää, eli painetaanko kaasua vai eikö.