Mielelläni otan vastaan muidenkin vastaavia tietoja. Varsinkin tietysti kiinnostaisi isommat ketjut, jotka sen markkinatason lopulta määrittää. Ja varmasti niistä muutkin tässä ketjussa ovat kiinnostuneita

Tämä on lähempänä sitä kokoluokkaa, mitä oletin tilitoimistoille yleisesti - eli mutuilin noin 5 %, ehkä 6 %. Joo, inflaatio oli viime vuonna kovempi, mutta jos silloin teki ~5 % ja nyt samanlaisen niin taso on aikalailla siinä. Nämä menevät mukisematta läpi tämmöisessä ympäristössä. Lisäksi palkankorotukset on kuitenkin lähtökohtaisesti alempia. Softat on sitten hankalampia.

Paljon riippuu tietysti siitä, millaiseksi arvioi alkaneen vuoden inflaation ja markkina/kilpailutilanteen. Jos varaa on ja asiakkaat on tyytyväisiä, niin mikäpä siinä on nostellessa. Mutta yleensä osaa ajatellaan myös tehostamisen kautta silloin, kun joutuisi tekemään poikkeuksellisen korkeita korotuksia - niistä kuitenkin tulee helposti närää asiakkaiden kanssa.

Pakko laittaa asiakaskokemusta joka vaikuttaa myös näkemykseen yhtiöstä sijoituksena.

Olen ollut Talenomin asiakas ja myös Tilijaska oman yhtiön kautta alusta lähti. Hieno idea tuo jälkimmäinen, palvelee unohdukseen jäänyttä asiakaskuntaa ja mahdollistaa kannattavan ja skaalautuvan liiketoiminnan.

Teoriassa.

Aluksi oli bugeja, aivan ymmärrettävästi mutta asiat menivät parempaan suuntaan. Nyt kuitenkin yli kahden vuoden jälkeen alusta bugittaa edelleen, maksuliikenne tökkii, kirjanpidossa tulee virheitä (joita asiakaspalvelu yrittää saada hoidettavaksi maksullisen kirjanpitokonsultoinnin puolelle, vaikka kyseessä on ohjelmistovirhe) ja firmaan ei saa yhteyttä ei niin millään.

Aina kun olen alkanut pettymään yritykseen asiakkaana (esim Nokia v2007) olisi jälkikäteen katsoen kannattanut myydä kaikki osakkeet heti. Vielä en ole Talenomin osalta näin tehnyt, mutta kyllä epäilyt kasvavat osaavatko he luoda skaalautuvaa bisnestä. Vai tuleeko tästä avohässäkkä jonka korjaamiseen menee paljon työvoimaa ja rahaa.

Talenom arvioi vuoden 2023 liikevaihdon olevan noin 120–130 miljoonaa euroa sekä euromääräisen käyttökatteen ja liikevoiton kasvavan edellisestä vuodesta.

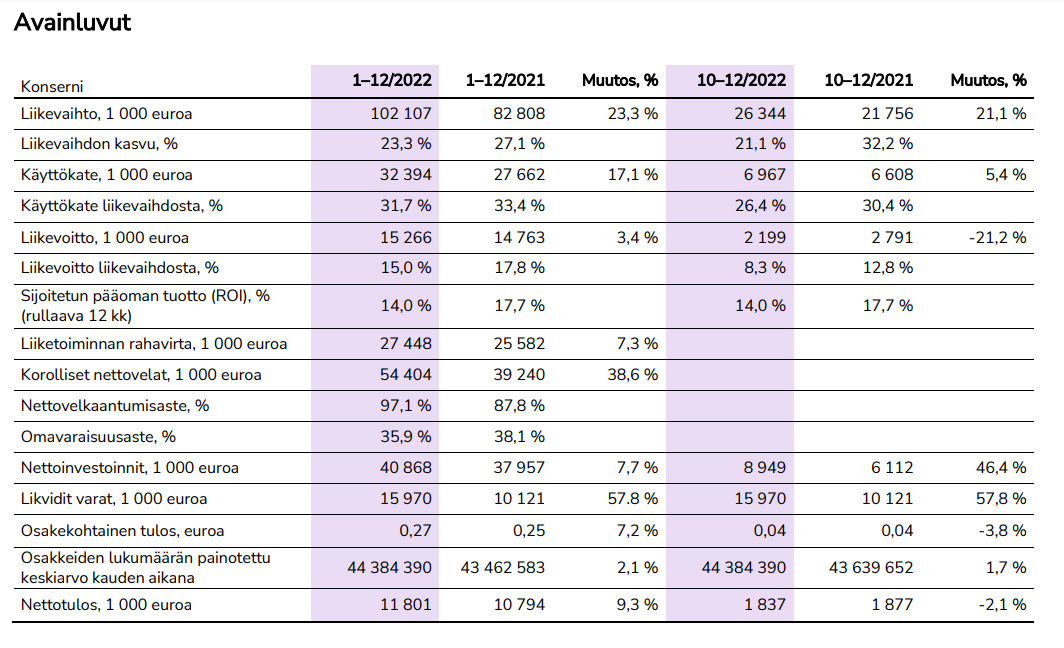

Osakkeiden lukumäärän painotettu keskiarvo kauden aikana

44 384 390

43 462 583

2,1 %

44 384 390

43 639 652

1,7 %

Nettotulos, 1 000 euroa

11 801

10 794

9,3 %

1 837

1 877

-2,1 %

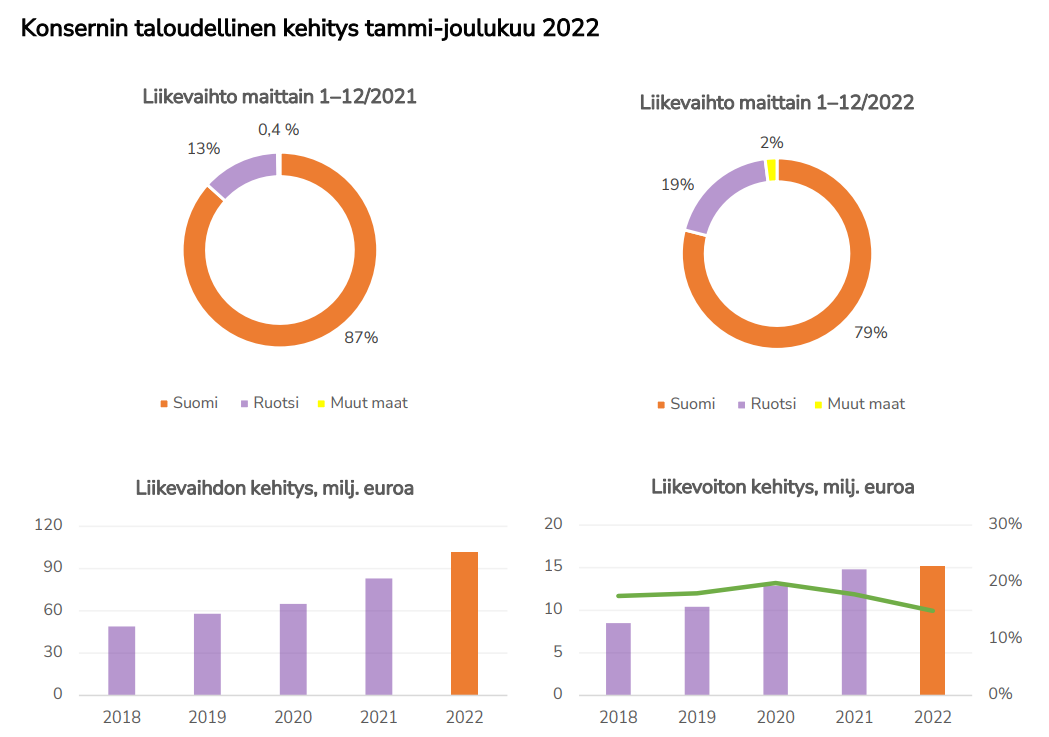

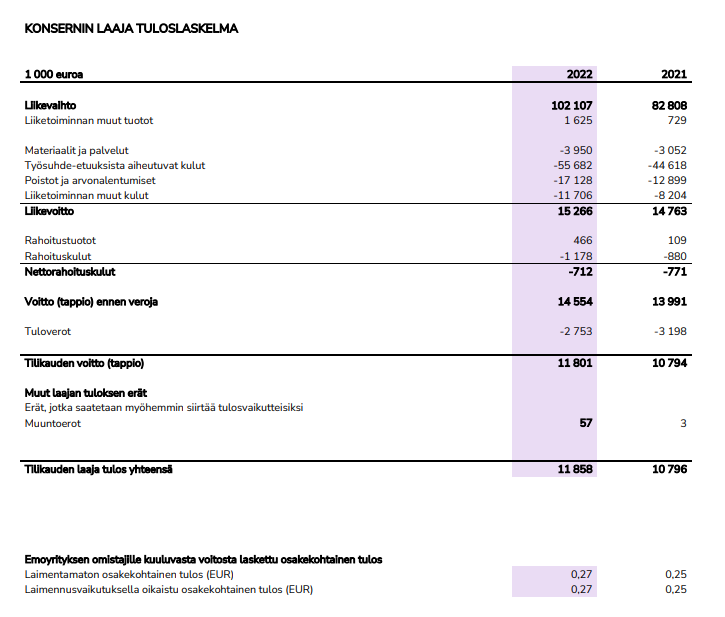

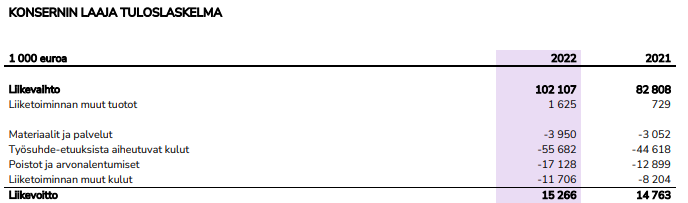

“Liikevaihtomme kasvoi viime vuonna 23,3 (27,1) prosenttia 102,1 (82,8) miljoonaan euroon. Kasvu perustui useisiin yritysostoihin Ruotsissa ja Espanjassa sekä vahvaan orgaaniseen kasvuun Suomessa. Käyttökate kasvoi 32,4 (27,7) miljoonaan euroon, ja käyttökateprosentti oli edelleen erinomainen 31,7 (33,4). Liikevoitto kasvoi 15,3 (14,8) miljoonaan euroon, ja liikevoittoprosentti oli 15,0 (17,8). Suhteellista kannattavuutta heikensivät vuoden aikana tekemämme panostukset ja investoinnit, jotka mahdollistavat strategian mukaisen voimakkaan kannattavan kasvun jatkossa. Hankimme alustaliiketoiminnan Espanjasta, jatkoimme ohjelmistojemme kehittämistä asiakasystävällisemmäksi, aloitimme omien ohjelmistojen käyttöönoton ja vahvistimme myyntiorganisaatiota Ruotsissa. Lisäksi teimme brändiuudistuksen, veimme pankkipalveluita suunnitellusti eteenpäin sekä vahvistimme organisaatiota nopeampaa kansainvälistä kasvua tukevaksi. Panostukset yhdessä kasvaneiden poistojen kanssa rasittivat erityisesti loppuvuoden tulosta.”

“Lähdemme uuteen vuoteen positiivisin näkymin. Julkaisimme tammikuun 2023 lopussa uuden yhtenäisen brändin ja tuotetarjoaman Suomessa, Ruotsissa ja Espanjassa. Olemme tehneet viime vuonna suuren muutoksen johtamisrakenteissa vahvistaen yhtä Talenomin tapaa toimia ja skaalata liiketoimintaamme nopeamman kasvun tielle. Alkaneen vuoden strategisia teemoja ovat digitaalisen myynnin kiihdyttäminen, pankkipalveluiden jakelu, järjestelmien käyttöönotto Ruotsissa ja yrityskauppakohteiden tuottavuuden nopeampi parantaminen. Arvioimme liikevaihtomme olevan tänä vuonna noin 120–130 miljoonaa euroa sekä euromääräisen käyttökatteen ja liikevoiton kasvavan edellisestä vuodesta. Seuraamme inflaation ja korkomarkkinan kehittymistä. Talenomin inflaatiokestävyys on hyvä ja velkaantuminen suhteessa käyttökatteeseen maltillinen.”

Jos nyt oli 102 milj. Liikevaihto ja hintoja korotetaan 10% niin ohjeistettu kasvu ei ole mikään järkyttävän kova, mutta kannattavuuden voisi odottaa parantuvan, onko tämä pikkuinen askel välillä olla kiinnostunut tuloksestakin.

Ja kun hinnankorotusten yhteydessä oli puhetta kuluista, niin jo pelkkä silmäys tuloslaskemaan kertoo, että totta tosiaan kulut on aika julmassa kasvussa riippumatta siitä, että miten sen “kustannusten nousu ylittää hinnankorotukset” -lausahduksen halusi ymmärtää:

Hieman ihmettelen tuota kannattavuuden kommentointia.

Investoinnit eivät vaikuta tuloslaskelmaan välittömästi, miksi tuolla sellaista väitetään. “Panostukset”, mitä ne ikinä onkaan, ilmeisesti sitten vaikuttavat. Mutta jännä, että kannattavuuteen ei ilmeisesti (merkittävästi) vaikuttanut inflaatio ja palkkakehitys, koska tätä ei erikseen mainita. Toisin kuin hinnankorotusilmoituksessa…

Lähinnä ajattelin absoluuttisesti mitä jäisi viivan alle. Paljon varmaan tuosta Ruotsinkin kehityksestä riippuu kannattavuuden kehitys. Onhan siellä varmaan aika paljon hommaa, jos 2023 otetaan asiakkaat isommin omaan systeemiin ja sitä pitää opetella kuitenkin käyttämään.

Ainakin nuo yrityskauppoihin liittyvät kulut kirjaantuvat tuonne muihin kuluihin (+43%) ja käsittääkseni tulevat suoraan tuloslaskelmalle. Poistotkin juoksee viime vuodelta ja edellisiltä vuosilta vaikka ne tosiaan jakautuu pidemmälle aikavälille. Onhan tuossa kaikki kulurivit kasvaneet liikevaihtoa nopeammin jo viime vuonna niin itse en näe isompaa ristiriitaa tuon hinnankorotusilmoituksen kanssa.

Tulin vaan toteamaan tässä webcastia kuunnellessa että toimari Huhtalan englanninkielen taidot ja presentaatiokyvyt englanniksi ovat luokattomalla tasolla, JÄRKYTTÄVÄÄ kuunneltavaa.

Nyt kun eurooppaa lähdetään valloittamaan niin tällaiset asiat pitää olla kunnossa kun halutaan vakuuttavasti esiintyä uusille sidosryhmille ulkomailla.

Kaveri on kuitenkin ihan vakuuttava suomeksi joten tämä ongelma pitäisi olla helpohkosti ratkaistavissa.

Lähinnä kiinnitin siihen huomiota, että nuo “palkka” kustannukset nousivat enemmän kuin liikevaihto ( +23,3%). Huono trendi, mutta ehkä se on tilapäistä.

Jaha kyllähän siellä puhuttiin hyvästä mahdollisuudesta panostaa espanjassa joka painaa kannattavuutta.

Olisi kiva kuulla talenom Johdolta, että minne kärsivällisen sijoittajan kuuluisi kaukoputkellaan tähyillä, eli minä vuonna sitte ebit% taas mahdollisesti vähintään vakaamtuisi/lähtisi kasvuun (suomen vanhoja ihania lukuja muistellessa).

En ole mitenkään pettynyt vaan tähyilen jopa lisäyksiin mahdollisuuksia ja olen valmis olemaan kärsivällinen ja odottelen minä, mutta joku visio olisi kiva. Toisaalta niitä kasvun mahdollisuuksia varmaan nyt tulevina vuosina vaan on…

Juha laittoi tukun hyviä kysymyksiä johdolle webcastissa, mutta en joko ymmärtänyt tai johto vastasi täysin ohi kysymyksen. Tallennetta vielä ei ole joten en pääse kertaamaan kommentteja. Varsinkin jokaista kysymystä koskien asiakaspoistumaa (maksavien) välteltiin kaikinkeinoin ja ympäripyöreästi mainittiin, että asiakkaiden määrä on kasvanut tasaisesti. Tässä nousee kyllä hieman varoitus-flägit itsellä.

Kaikenkaikkiaan jäi siis todella epämääräinen kuva koko presentaatiosta. Sen sijaan, että webcast olisi antanut vastauksia, se lähinnä lisäsi kysymysmerkkeja.

Ylikriittinen suhtautuminen vieraan kielen puhumiseen on niin suomalaista. Puhujan hyvä itsetunto näkyy juuri siinä, kuinka uskaltaa käyttää kieltä, jota ei ole tottunut puhumaan ja joka ei siten voi olla 100% hallussa. Vaikkapa Italiassa ja Espanjassa ei juuri englantia puhuta, joten asiaa ei kannata ylikorostaa. Noissa maissa asiakkaat on joka tapauksessa hankittava paikallisia murteita käyttäen. Jos jotain muuta yrittää, niin ketuiksi menee.

Varmaan noin yleisesti ottaen juuri näin.

Tässä puhutaan nyt kuitenkin kansainvälisen pörssifirman toimitusjohtajasta, ei Raimosta ja Sinikasta tilaamassa Las Palmasilaisesta rantabaarista lounasta. Tästä syystä en mielestäni ollut ylikriittinen, kuten asian ilmaisit.

Jos kuunteli esitystä, niin ei kritiikki mitään ylikriittisyyttä ole. Annan pisteet kuitenkin siitä, että itsevarmasti hoitaa esiintymiset ja puhumiset. Sehän se pääasia on, että ei ainakaan sen takia jättäydytä pois livestä.

Ruotsiin varmasti myös kommunikoidaan paljon englanniksi, joten on tässä englanninkielen käyttöä viikoittain harjoiteltu jo muutaman vuoden ajan?

En minä tällaiselle nyanssille enempää painoarvoa anna, minua asia ei haittaa. Kansainvälistä yritystä johtaessa toki helpottaisi omaa elämää, kun vähän sanavarastoa laajentaisi ja harjoittelisi lausumista ja ääntämistä esimerkiksi yksityisopettajan kanssa.

edit: Jäi pois tästä kun muokkailin, että siitä en ole samaa mieltä, että tällä tasolla ei voisi kansainvälistä yritystä johtaa ja esiintyä. Ei tämä siis ole juurikaan sellainen tilanne, että kieli olisi pakko saada jollekkin next levelille, ennen kuin voi tai kannattaa jatkaa. Kyllä tälläkin menolla pärjää vallan hyvin Euroopassa, ja uskon kielen kehittyvän vuosien aikana. Melkoista rallia suurin osa vetää ymmärrettävistä syistä.