Juuri näin eli koronan osalta, joka mielestäni tarkoittaisi normalisoitumista myös matkustajavolyymien osalta yleisesti. En usko että Ukrainan sodalla on kovin suurta vaikutusta matkustajavolyymeihin. Venäläisturistit varmasti jäävät pois ja muita ulkomaalaisia turisteja (esim. aasialaisia) ehkä vähemmän laivoilla, mutta noiden ryhmien osuus kokonaisuudesta lienee ollut melko pieni. Toisaalta “paikallisten” osalta sodan luoma epävarmuus saattaa jopa nostaa lähimatkailun kiinnostavuutta.

Rahdin osalta hyvä kysymys, enkä osaa sanoa tuosta juurikaan kun en tunne aihetta tarkkaan. Lukujen valossa ei näyttäisi että sanktioilla olisi ollut ainakaan välitöntä vaikutusta:

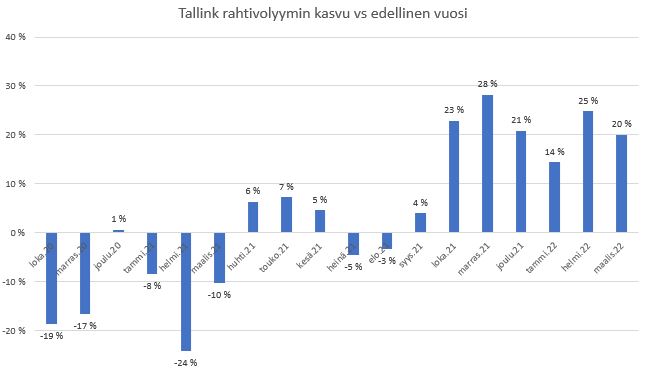

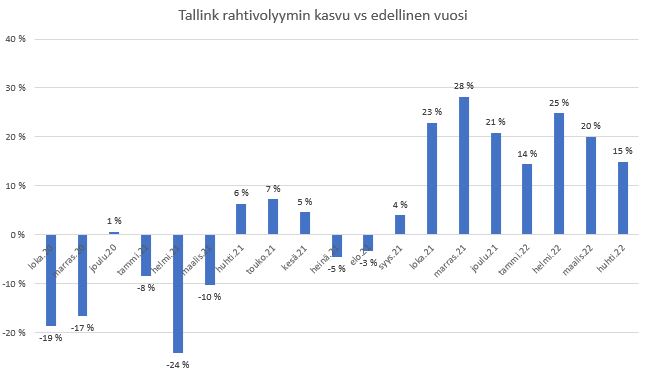

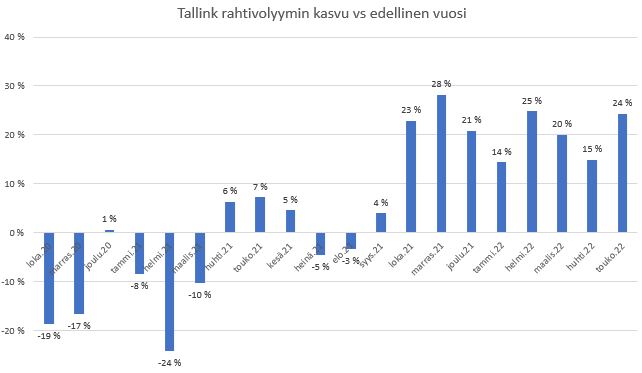

Rahtivolyymit ovat kasvaneet viimeiset pari kvartaalia noin +20% vs. edellisvuosi ja maaliskuu ei ollut poikkeus (+20% vs maaliskuu 2021)

Maaliskuu oli rahtivolyymissa korkein kuukausi sitten ainakin 2019 eli ennen koronaa

Kasvua on myös kaikilla reiteillä ja kasvun jakauma reittien välillä samansuuntainen kuin ennen, eli tuossakaan ei näy mitään nopeaa muutosta trendiin.

Näen kyllä selvän riskin että sanktiot vähentävät esim. aikaisemmin Suomen tai Baltian kautta Venäjälle suuntautunutta rahtiliikennettä. Näyttäisi kuitenkin että rahdista noin 70% kulkee Suomi-Viro välillä. Molemmista maista on suora yhteys Venäjälle joten maalaisjärjellä ajateltuna olisi hassua jos laivoilla kuljetettaisiin paljon Venäjän rahtia kun maateitse pääsee Venäjälle molemmista maista yhtälailla.

Huomiona että nämä perustuvat täysin omaan mutuiluun ja noihin muutamiin lukuihin.

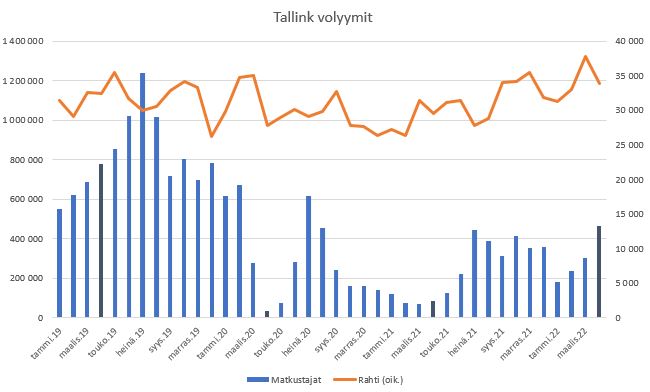

Omissa laskelmissa olen jo aikaisemmin arvioinut rahtivolyymit hieman konservatiivisesti tasolle 30 000 yksikköä per kk (pitkän ajan keskiarvo). Viimeiset 6kk keskiarvohan on ollut selvästi enemmän ~34 tuhatta ja maaliskuu oli jo yli 37 tuhatta.

Tässä vielä graafina pidemmän aikavälin rahdin kasvu-% vs edellisvuosi:

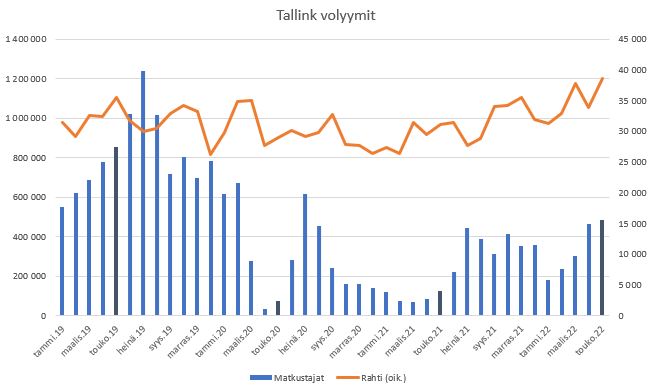

Tallinkilta saatu taas uusia matkustajanumeroita, lisäksi tuossa välissähän tuli myös kvartaalitulos. Reaktiosta päätelle Q1 meni aika markkinoiden odotuksiin, mutta jäi alle oman ennusteeni johtuen näköjään lähinnä “Others” liiketoiminnasta (siis muu kuin laivaliikenne) jota en ollut kovin tarkkaan omassa mallissani ennustanut ja jossa näyttää olevan melko isoa vaihtelua kvartaalien välillä.

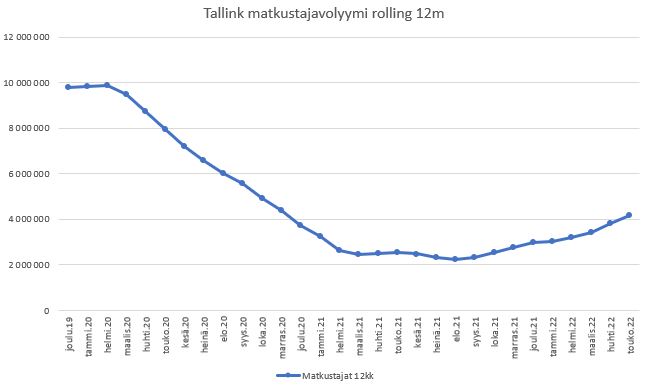

Huhtikuun volyymit näyttävät että edelleen normalisoituminen jatkuu odotetusti ja matkustajavolyymi nyt noin 60% verrattuna 2019 huhtikuuhun eli aikaan ennen koronaa. Myös rahtivolyymit jatkuivat hyvällä tasolla. Eli ainakaan vielä en näe että Venäjän pakotteilla / Ukrainan sodalla olisi näkyvää vaikutusta kysyntäkuvaan.

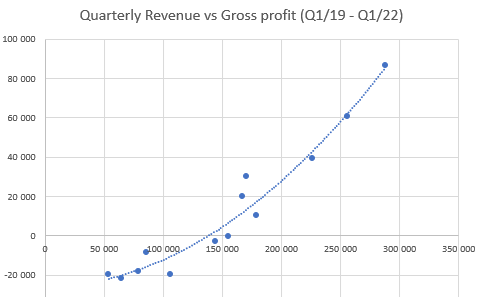

Tallink on historiallisesti saavuttanut gross profit (myyntikate) break-evenin n.150 M€ liikevaihdolla, todennäköisesti jatkossa vaatii jonkin verran enemmän kustannusinflaation johdosta. Nykyisellä matkustajavolyymin normalisoitumistrendillä päästään noin 180-200 M€ liikevaihtoon “Core”-liiketoiminnalla (laivat), lisäksi “Others” joka konservatiivisesti arvioiden 15 M€. Tuo tarkoittaisi siis ~200 M€ liikevaihtoa ja ~30 M€ gross profit.

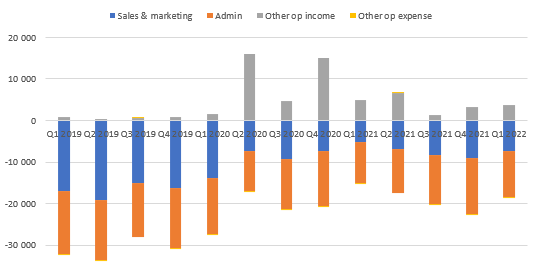

Kiinteät kulut ovat viimeaikoina olleet 15-20 M€ tasolla (Q1 15 M€), ja odotan että nämä ovat noin 20 M€ Q2:lla kun esim. markkinointipanostuksia nostetaan jotta varmistetaan kesäsesongin onnistuminen. Joka tapauksessa tarkoittaa että Q2 tulee olemaan varmuudella EBIT-positiivinen ellei kustannusinflaatio sitten täysin lähde käsistä. Oma paras veikkaukseni

Graafi josta näkyy tuo “gross profit break-even” noin 150 M€ liikevaihtotasolla, x-akselilla liikevaihto ja y-akselilla gross profit. Pisteet ovat kvartaalittaisia tuloksia Q1/19 lähtien. Nyt todennäköisesti kustannusinflaatiosta johtuen tuo käyrä siirtyy jonkin verran oikealle mutta toisaalta liikevaihtokin kasvaa samassa suhteessa (oletuksella että Tallink saa nostettua hintojaa samassa suhteessa):

Kiinteät kulut ja muut operatiiviset tuotot & kulut jotka eivät siis mukana yo gross profitissa (jossa vain suorat kulut). Näkyy hyvin kuinka ennen koronaa kulut olivat noin 30 M€ per kvartaali ja heti koronan alettua laitettiin jarrut päälle, minkä jälkeen ollut noin 20 M€ tasolla ja lievässä kasvussa.

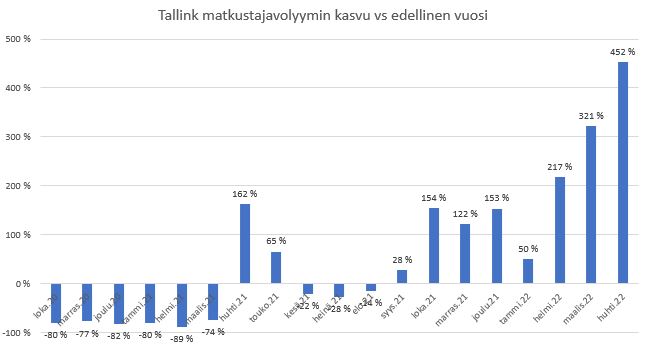

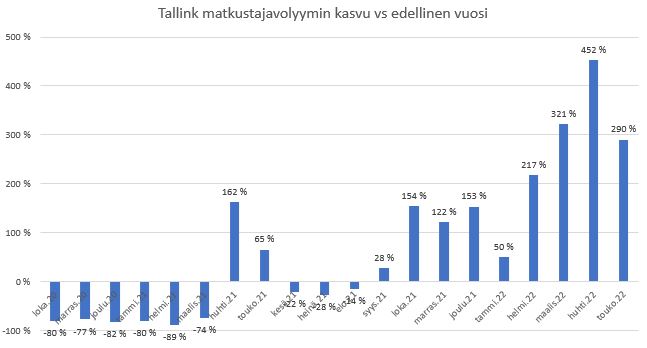

Verrattuna viime vuoteen kasvu näyttää erittäin hyvältä (matkustajat +290%) mutta tarkemmin katsottuna jäi mielestäni alakanttiin

Verrattuna huhtikuuhun kasvu vain +4%, mikä on melko vähän ottaen huomioon että mennään kesäsesonkia kohden

Tuosta johtuen myös kysynnän normalisoituminen ei näyttäisi edenneen - 2022/05 volyymit olivat 57% verrattuna 05/2019 (ennen koronaa), kun huhtikuussa oltiin 60% tasolla

Voi olla että tuo indikoi kuluttajakysynnän pehmenemistä johtuen yleisestä epävarmuudesta ja inflaation nakertamasta ostovoimasta, toki voi olla että esim. huono sää on myös osaltaan vaikuttanut. Rahti sen sijaan vetää edelleen hyvin.

Kokonaisuudessaan mielestäni hiukan negatiivinen indikaatio kysynnän osalta, ottaen huomioon että samaan aikaan inflaatio nostaa kustannuksia (esim. polttoaineiden hinnannousu näkyy). Jos kysyntä kriittisinä kesäkuukausina lässähtää niin koko vuoden tuloskin on ikävästi paineessa.

Viking Linen kannattavin osa on Turku-Maarianhamina-Tukholma reitti. Reitti on pääasiallinen tavarankuljetusreitti, lisäksi Turusta tehtävät piknik-risteilyt yrityskokouksineen ovat tuottavia. Nyt Tallink antoi Viikkarille kaikki avaimet käteen, kun ajaa reittiä vain yhdellä aluksella (toinen alus lähtee hotelliksi Hollantiin). Esim. kokousristeilyjä ei pystytä näin enää lainkaan järjestämään piknik-risteilynä (tai saaristoristeilynä, kuten se on Tallinkilla nimetty). Tämän kokonaisuuden luulisi tuovan merkittävän lisäedun Viikkarille, mahdollistaen kilpailun kadotessa hinnankorotuksiakin.

Viking Linen kannattavin osa on Turku-Maarianhamina-Tukholma reitti. Reitti on pääasiallinen tavarankuljetusreitti, lisäksi Turusta tehtävät piknik-risteilyt yrityskokouksineen ovat tuottavia. Nyt Tallink antoi Viikkarille kaikki avaimet käteen, kun ajaa reittiä vain yhdellä aluksella (toinen alus lähtee hotelliksi Hollantiin). Esim. kokousristeilyjä ei pystytä näin enää lainkaan järjestämään piknik-risteilynä (tai saaristoristeilynä, kuten se on Tallinkilla nimetty). Tämän kokonaisuuden luulisi tuovan merkittävän lisäedun Viikkarille, mahdollistaen kilpailun kadotessa hinnankorotuksiakin.

Mistä pääoman palautuksesta on kyse? Vastahan tässä lisättiin pääomaa annilla, johon itsekin osallistuin. Ei kai ole mitään palautettavaa. Tai sitten ei ole pääomille käyttöä jota en kyllä usko.

Kyselin vaan asiasta? Nordnetissä lukee tämän vuoden kohdalla osinko 0,07? Ihmettelin, että miksi. Minunkin mielestä olisi iso osinko. Kaikkien muiden osakkeiden omistamien osakkeiden kohdalla osinko on nordnetissä ilmoitettu oikein, että onko tämä nyt sitten virhe? En ole nähnyt mitään uutista.