En usko, että ymmärsit väärin. Lähinnä tarkoitin sitä, että tarkoitus ei ole sulauttaa Tamturboa Sulzeriin samantien ja ottaa valta yrityksessä, vaikka niin voi tietenkin myöhemmin käydä. Itse pidän sitä positiivisena asiana. Ja jos Tamturbo tuotteinensa onnistuu ovat yrittäjät ja siihen tähän mennessä sijoittaneet varmasti rahansa ansainneet. Onnistumisen mahdollisuus kasvoi kertaheitolla.

1 tykkäys

Ei ainakaan Turbon kannalta, jos noin. Olettaen, että osto tapahtui sillä nimellisellä markkina-arvolla, joka olisi saatu antihinnalla.

Piensijoittajille yksi miina vähemmän, Turbo sai hyvää sveitsiläistä pääomaa, ja Sulzeria ei Tamturbon kokoinen alaskirjaus haittaa.

Sanoisin pikemminkin, että Tamturbon nykytilan ja historian valossa Sulzerin kauppa jää outoon valoon. Ostoksesta ei tee hyvää vain se, että ostaja on iso.

Nähdäkseni Tamturbon liiketoimintaa ei nykytiedon valossa pystytä osoittamaan yhtään laadukkaammaksi nyt, kuin aiemminkaan. Lähinnä siksi, ettei mitään uutta paljastunut, eikä yritystäkään voi näin pitää yllättäen parempana.

3 tykkäystä

En ymmärrä kommenttiasi. Tässä järjestelyssä tärkein kysymys on se, miksi Sulzer lähti mukaan. Siellä ymmärretään selvästi Tamturbon potentiaali ja miksi ei ymmärrettäisi, kun Sulzerin tuoteportfoliosta löytyy turbokompressorit omastakin takaa ja Tamturbon tarinassa on oltu mukana ilmeisesti alusta asti.

Se, että isolla Sulzerilla on maailmanlaajuinen jakelu ja asiakaskunta on tietenkin myös hyvä asia, mutta eihän tässä pelkästään siitä ollut kyse. Sehän tässä tuli nyt ilmi, että Tamturbon tuote kiinnostaa suuriakin toimijoita, jotka ovat valmiita auttamaan, aina erittäin haastavassa, pienten teollisuusyritysten kansainvälisessä kasvussa.

Ja se on tullut täysin selväksi, että Tamturbo on periferiasuomesta tuleva pieni ja uusi toimija. Ihan sama miten kova tuote, niin miettii jotain maailman suurinta panimoyhtiötä tai vaikka kotimaista metsäjättiä, niin sitä pitää olla 110% varma että se tuote toimii ja sen huolto (sen mitä sitä tarttee) jne toimii.

Jos paineilman tuotta pysää, pahimillaan pysää koko teollisuuslaitos, panimo jne.

Jos itse olisi tällaisen jätin tuotannosta vastaava, niin aika monta kertaa sitä pohtisi että ottaako sen vanhan ja tutuksi ja luotettavaksi havaitun vaikka se tulisi kalliimmaksi ja olisi tehottomampi jne vai ottaako riski ja lähteä uuden matkaan vaikka tuota olisi miten hyvä.

No Sulzer tuo tähän kyläl aivan varmasti tukevan selkänojan.

Kannattaa olla melko skeptinen kun noita yrityksien tarinoita ja referenssejä lueskelee, niissä ei juurikaan itsekritiikkiä harrasteta. Tämä pätee ihan kaikkiin.

Mitä Tamturbon referensseihin tulee, niin haluaisin kovasti nähdä että ko. tuotantolaitoksissa luotetaan selkeästi Tamturbon ratkaisuihin, eikä se ole vain vain yksi demokompura nurkassa. Liikevaihdon perusteella kompuroita ei ole toimitettu merkittäviä määriä, joten pääosin referenssilaitokset rullaavat “vanhan” tekniikan turvin - Tamturbon kompuroiden ollessa vain pienenä palasena koko järjestelmässä. Ei sillä, Tamturbon ratkaisut voivat toimia hyvinkin, mutta mitään johtopäätöstä noista ei voi vetää.

Rahoituskuvion arvioin kyllä varsin pahasti pieleen. Sulzer tuntuu erittäin hyvältä ratkaisulta tässä tilanteessa. Jos omistaisin osakkeita, olisin paljon levollisemmin mielin tämän julkaisun jälkeen. Vaikka bisnes ei sinällään muuttunut, auttaa nyt julkistettu rahoitus keskittymään olennaiseen rahan perässä juoksemisen sijaan. Lisäksi Sulzerilta aukeaa järkevä myyntikanava jolloin volyymia saa paljon helpommin kasvatettua kuin itse markkinoimalla. Ja vielä bonuksena - tuo on melko uskottava sijoitus, joten on helpompi liputtaa sen puolesta että teknologia on kilpailukykyinen, vaikka ei ole selkeää patenttia tai bullet pointtia jota osoittaa sormella.

1 tykkäys

Itse kuulun tähän “skeptiset kirjoittelijat” -ryhmään. En sinänsä kyllä peru ajatuksiani, esimerkiksi johdon track record ennustamisessa oli yksinkertaisesti huono ja varoitusmerkki, eikä se muuttunut mihinkään vaikka sijoittaja löytyikin. Uskon toki, että Sulzerilla on paljon minua parempi kyky arvioida itse tekniikkaa. Nythän emme toki tiedä heidän sijoittamaa summaa tai strategiaa, että onko tämän M&A esiaste, investointi itsenäiseen R&D-tiimiin vai “pidä viholliset lähellä” -taktiikkaa? ![]()

1 tykkäys

En myöskään peru sanomisiani, onhan tuossa firmassa hämärää paljonkin. Ja hämärällä en tarkoita laitonta vaan sitä ettei kaikkea ole kerrottu ja ehkä on vähän on ns. laitettu huulipunaa pökäleen päälle.

Mutta hyvä että saivat rahat Sulzerilta, pörssilistaus tuntui vähän sellaiselta viimeiseltä vaihtoehdolta numeroiden perusteella.

2 tykkäystä

Yritän siis avata hieman.

Puhun Sulzerin kannalta sanoessani, että ostoksesta ei tee hyvää vain ostajan iso koko. Sen perusteella mitä Turbosta tiedetään, se vain tarkoittaa ison Sulzerin osalta huonoa kauppaa, vaikka muutama miljoona sinne tänne ei heiluta sen tasetta.

Turbo ei silti muuttunut yön yli laadukkaammaksi Sulzerin päätöksen myötä. Turbo on yritys, jonka ylivertaista teknologiaa ei saada voimakkaista kasvupanostuksista huolimatta myymään vuosikymmenessäkään, ja joka kroonisesti yliarvioi kasvulukemiin nollan perään. Sulzer-myyntikanava on ollut olemassa pidempäänkin, mutta ei ole olennaisesti lisännyt myyntiä.

Turbon kannalta on totta kai hyvä, että kauppa tapahtuu näin. Pörssissä markkina-arvo olisi romahtanut. Suomen kannalta on hyvä, että joku investoi Suomeen.

1 tykkäys

En minäkään edelleenkään osallistuisi antiin. ![]() Tiedossa olevat faktat yrityksen taloudesta, joita monet nostivat esille, olisivat tarkoittaneet itselleni liian isoa riskiä.

Tiedossa olevat faktat yrityksen taloudesta, joita monet nostivat esille, olisivat tarkoittaneet itselleni liian isoa riskiä.

Se, että Sulzer olisi ollut myyntikanava jo pitkään on mennyt minulta ohi. Itse oletan, että osaomistajuudella vahvistetaan nimenomaan tätä puolta, mikä selvästi on ollut iso tai isoin haaste.

Tamturbo saattaa olla yrityksenä hieman “funky business”, mutta tuote kelpasi miljoonasijoituksen perusteeksi. Kyllä Sulzerillakin Tamturbon pyristely on tutkittu ennen rahojen lyömistä tiskiin, joten oikeanlaisen sparrauksen tehoon on pakko olla luottoa.

Mutta kyllähän tämä case antaa aika hyvän kuvan monen samankaltaisen Suomalaisen yrityksen laajentumishaasteista. Oikeaa osaamista laajentumisen toteuttamiseen ei ole ja rahoitus pitää hakea ulkomailta tai ostaja tulee ulkomailta. Orgaanisen kasvun tie ylempään sarjaan ilman vaikkapa Sulzerin kaltaista apua on lähes mahdoton.

Tähän patenttiasiaan vähän kulmaa asiat eivät aina ole niin yksinkertaisia, etenkään kun ei olla keksimässä mitään ihan uutta niinkuin aikanaan oli Nokia ja matkapuhelimet, mutta:

Patenttiasiassa kannattaa huomioida ihan keskeisenä seikkana suunnittelutyön vaativuus, että useat kompressorivalmistajat ovat yrittäneet kehittää vastaavaa konseptia, mutta ovat epäonnistuneet teknologian kehittämisessä. Toistaiseksi ainoat onnistujat ovat Tamturbon lisäksi Atlas Copco…

Perus komponentit, kuten turbot, suurnopeusmoottorit, magneettilaakerit jne ovat jo kymmeniä vuosia vanhaa tekniikkaa ja siten perusteiltaan kauan sitten patentoituja ja usein rauenneet. Kolmivaiheisen 9 bar asti menevä konsepti on vaativuudeltaan omaan luokkaansa, vaikka itse perusteknologia ja sen yksittäiset osat on hyvin kypsää tekniikkaa.

Patentti on AINA vain niin arvokas, miten sitä pystyy puolustamaan (pieni startup vastaan miljardifirma), eli vaakakupissa arvioissa on aina miten vedenpitävän patentin pystyy tekemään jostain suunnitteluyksityiskohdasta, ja onko resursseja sitä puolustaa isoja vastaan, jotka yrittäisivät sitä hieman kiertäen kopioida. Jos yrittää patentoida jotain, sen joutuu julkistamaan, jolloin tarjoutuu kilpailijoille mahdollisuus tarttua keskeisiin ratkaisuihin ja ensimmäisenä alkaa mietintä miten ratkaisua muutetaan hieman, että toimii mutta ei riko toisen patenttia. Patentit ovat aina tuotekehityksen tärkeää opiskelumateriaalia.

Koko jutun pointti on kuitenkin tässä tapauksesa kokonaisuuden hallinta, ml. niiden ohjelmistot, eikä niinkään yksittäiset komponentit. Kun ei julkista keskeisiä kohtia mekaanisesta suunnittelusta ja miten laitteet on saatu luotettavaksi, joutuu kilpailijat ne itse opettelemaan ja siten saadaan pidempi etumatka. Tamturbohan ei ole koskaan arvioinutkaan olevansa yksin markkinoilla ja saavansa aikaan yksin teknologiamurroksen, vaan markkinan tulee jakamaan useampi peluri pitkällä tähtäimellä jotka lopulta onnistuvat saamaan suurnopeusturboteknologian toimivaksi, samalla tavalla kun ”öljyttömässä” ruuviteknologiassa. Yhdessä Sulzerin kanssa realistinen markkinamahdollisuus on satoja miljoonia vuodessa 5-6 miljardin markkinoista tulevaisuudessa.

Mutta siinä olen ehdottomasti samaa mieltä, että tämän Sulzerin merkittävän mukaan tulon kanssa, on aikaisempien Tamturbosijoituksien kanssa levollisempi olo jatkaa eteenpäin kuin pelkkä anti olisi tuonut. Toki vaakakupissa annin jälkeen olisi ollut likviditeetti, mutta itselle se ei ole ongelma, en ole mitään kärsimätöntä velkapääomaa tähän ainakaan itse sijoittanut. Eli mulle on ihan sama saako sitä voittoa nyt vai 5 tai vaikka 10 vuoden päästä.

Toki itse pitäisi ihan parhaana ratkaisuna sitä että olisi vaikka 10 vuoden päästä hyvää osinkoa maksava firma. Itsellä ei myöskään ole pakko myydä pois vaan “kotiuttaakseen voittoja”.

Niin ja toki sitä voi menettää sijoituksensa, mutta sitten se on niin ja katse johonkin seuraavaan. Kutsutaan sijoittamiseksi. Kaikki ei sovi kaikille.

En tiedä kuuluisiko tämä enemmän kahvihuoneeseen, mutta nyt on eksoottinen markkinapaikka ja tamturbon osakkeita tarjolla:

Näyttäisi markkihinta olevan tuossa 3€ osake nurkilla tällä hetkellä - se taisi se listautumisaikomuksen hinta olla. Mutta toisin kuin pörssin alkuhuutokaupassa, tässä on vielä pari päivää aikaa tarjota. ![]()

edit: Täältä ostoksille, ei löydy Nordnetin valikoimista. ![]()

9 tykkäystä

Heh, 27 henkilöä töissä ja henkilöstökulut yli 2milj. ![]()

2 tykkäystä

Tamturbo laittanut kovasti panostusta toimintaan. Hallituksen puheenjohtaja ja toimitusjohtaja ovat molemmat olleet Atlas Copcon öljyttömän puolen johtajia.

4 tykkäystä

Eipä tuokaan nyt mikään potti ole vielä. 74t per lärvi ja onko tässä sivukulut mukana? Siitä voi laskea insinöörin hintaa. Ja kaippa siellä muutama johtajatittelilläkin oleva on mukana. Sivukulut karkeasti 20%, tuon kun jakaa 12.5kk niin saa kk-liksan

Rahoituskierros lähtee käyntiin ja myöhemmin suunniteltu näin, eli poimittu tuosta linkistä:

Exit-vaihtoehtoina ovat Yhtiön myynti tai listautuminen. Yhtiö suunnittelee hakevansa Yhtiön osakkeet kaupankäynnin kohteeksi Nasdaq First North Growth Market Finland -markkinapaikalle seuraavan 12 kk aikana.

2 tykkäystä

Ei yllätä, sillä tämä Springvestin anti on vain siltarahoitus. Seuraava rahoitusratkaisu tarvitaan ensi vuonna viimeistään muutenkin (ellei nyt jotain todellista ihmettä tapahdu).

Yhtiön nykyinen käyttöpääoma riittäisi arviolta huhtikuuhun 2022 asti. Yhtiön arvion mukaan Yhtiön käyttöpääoma riittäisi vuoden 2023 toiselle vuosipuoliskolle asti, olettaen, että Osakeanti merkitään täyteen.

Tässä vielä kertauksena arvostuksesta 2020 IPO-yrityksen aikaan:

Tamturbon listautusmishinta: 3,0 euroa/per osake

Tamturbon markkina-arvo listautumisen jälkeen: 25,2-26,7 miljoonaa euroa

Pro forma liikevaihto 2019: 2,1 miljoonaa euroa

Liikevoitto: – 2,9 miljoonaa euroa

P/E: Ei vielä kannattava yritys

Ja nyt Springvestin aikaan.

Konsernin liikevaihto 2021 päättyneellä tilikaudella oli 2 420 tuhatta euroa (2020: 2 162 tuhatta euroa). Yhtiön liiketoiminnan kehitysvaiheesta johtuen tilikauden tulos oli tappiollinen -5 004 tuhatta euroa (2020: -5 156 tuhatta euroa).

Yhtiön arvostus ennen Osakeannin toteuttamista on Yhtiön näkemyksen mukaan 32.731.752 euroa. Yhtiön arvostus Osakeannin jälkeen on 40.730.952 euroa, mikäli Osakeanti toteutuu täysimääräisenä.

Liikevaihto ei ole käytännössä kasvanut, mutta kulut ovat. Tilauskertymällä kehuskellaan toki:

Vuonna 2021 Yhtiön liiketoiminta lähti ennen pandemiaa suunnitellulle voimakkaan kasvun polulle. Tilauskertymä kasvoi (vuoden 2020) 2 miljoonasta eurosta 5,8 miljoonaan euroon.

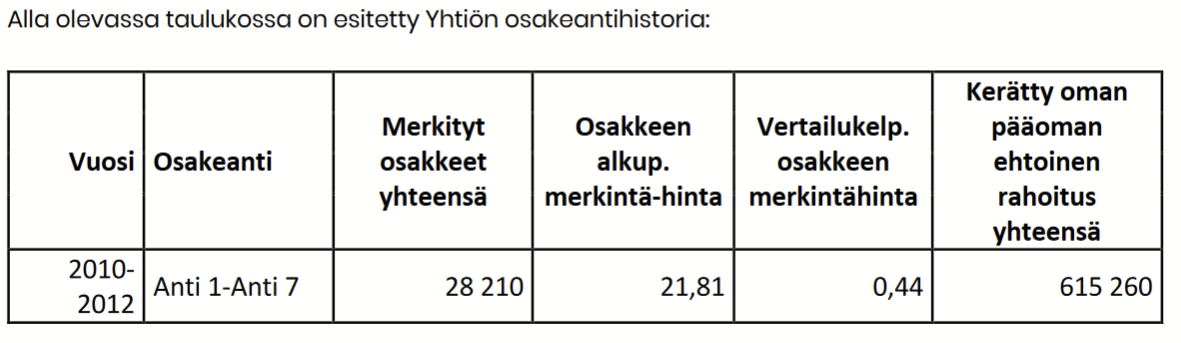

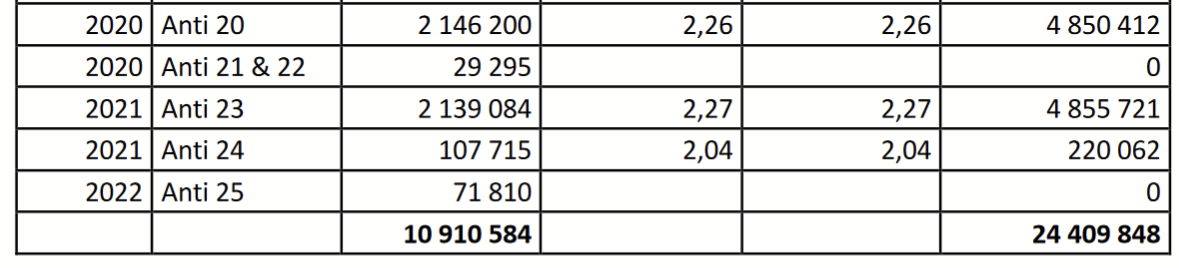

2020 IPO-yrityksen osakehintahan oli 3€, samoin kuin tällä rahoituskierroksella. Nyt noista luvuista paljastui, että Sultzer ilmeisesti teki 2020 sijoituksensa osakehinnalla 2,26 (?) ja on tässä välillä merkinnyt lisää (2021) samalla hinnalla (Sultzerilla on myös maksuttomia optioita anti-dilluutio ehdon kautta). Muutenkin antitaulukko on aika pitkä (“vertailukelpoinen osakkeen merkintähinta” -kolumni on mielenkiintoinen).

5 tykkäystä

4 miljoonaa rikki tässä annissa juuri nyt. Minimi 5 ja max 8.

Kirjoitusvirheen korjaus, minimi on 5 miljoonaa ei 7.

Merkintäaika: 16.2.2022 12.00 - 4.3.2022 23.59

Merkintähinta: 3 € kpl

Vähimmäismäärä: 5 000 001 €

Enimmäismäärä: 7 999 200 €

Vähimmäismäärä 5M€. Itse vanhana omistajana en osallistu. Yhtiö ei ole saanut myyntiä vetämään vuosien puheista huolimatta.

6 tykkäystä

Korjasin tuohon omaan viestiin tuon kirjoitusvirheen. Kiitos kun kommentoit.

1 tykkäys