“Tecnotree DiWa -lompakko saavutti PCIDSS-vaatimustenmukaisuuden (Payment Card Industry Data Security Standard), mikä lisää merkittävästi yhtiön fintech-tarjonnan kasvumahdollisuuksia maailmanlaajuisesti.”

DiWa ei ole ollut kovin paljon esillä, jospa jatkossa.

Kyllä on ja kassavirta on faktaa, kirjanpito on kirjanpitoa. Nyt vaan kyselemään askarruttavia asioita tulosinfossa ja täällä niitä on turha jauhaa. Samalla johto testiin, miten asioihin vastataan.

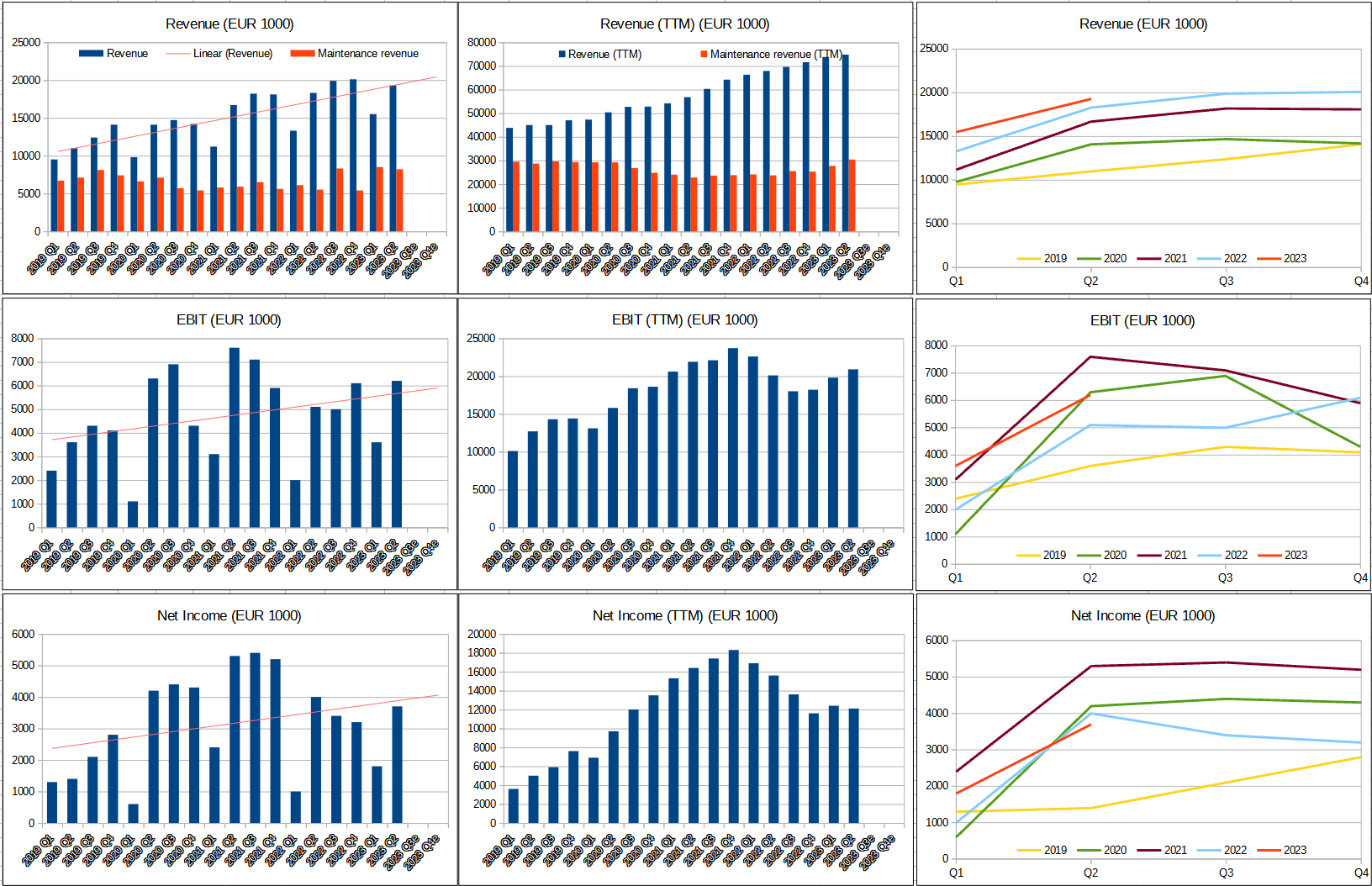

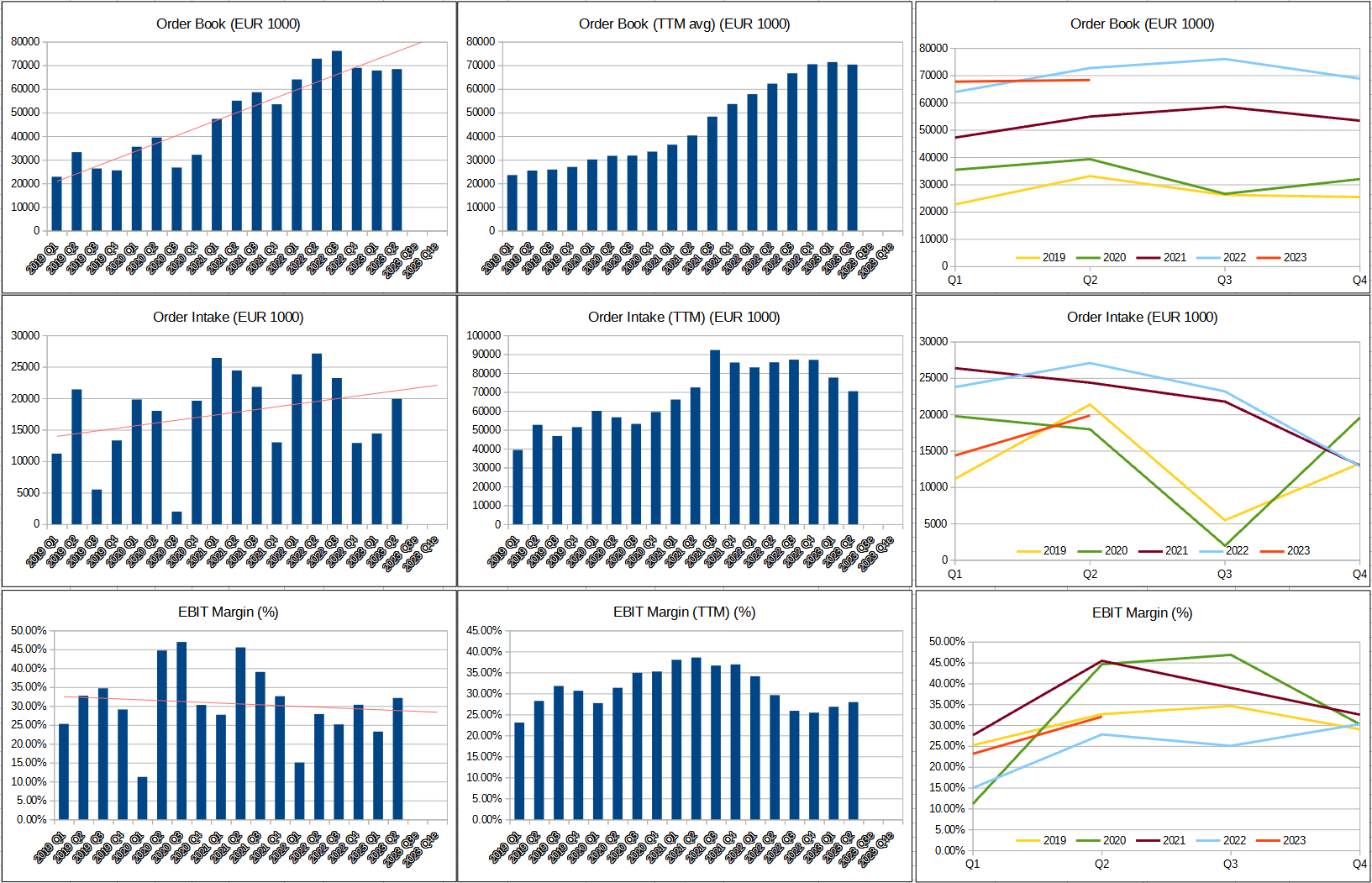

Negatiivista: Tilauskannan kehitys, tämä ehkä kertoo paremmin (kuin liikevaihdon kehitys) kuitenkin miten eka vuosipuolisko meni myynnin osalta. Tuo boldattu osa ei ole helppoa toteuttaa.

Tilauskanta

Vuoden 2023 ensimmäisen vuosipuoliskon lopussa Tecnotreen tilauskanta on edelleen hyvällä

tasolla 68,4 miljoonassa eurossa, vaikka markkinaolosuhteet ovat haastavat nykyisille ja

potentiaalisille asiakkaille. Ensimmäisen vuosipuoliskon tilauskertymä oli 32,1 miljoonaa euroa

(45,9). Tecnotree jatkaa tilauskantansa purkamista vahvan toimituskykynsä ansiosta, mutta

uusien tilausten saantia on hillinnyt se, että asiakkaat ovat lykänneet laajoihin digisiirtymiin

liittyviä investointipäätöksiä. Tämä on pakottanut Tecnotreen investoimaan T&K-hankkeisiin vaihtoehtoisten tulovirtojen, kuten vuotuisten toistuvien tulojen (ARR) ja pilvipohjaisten tilausmallien, luomiseksi.

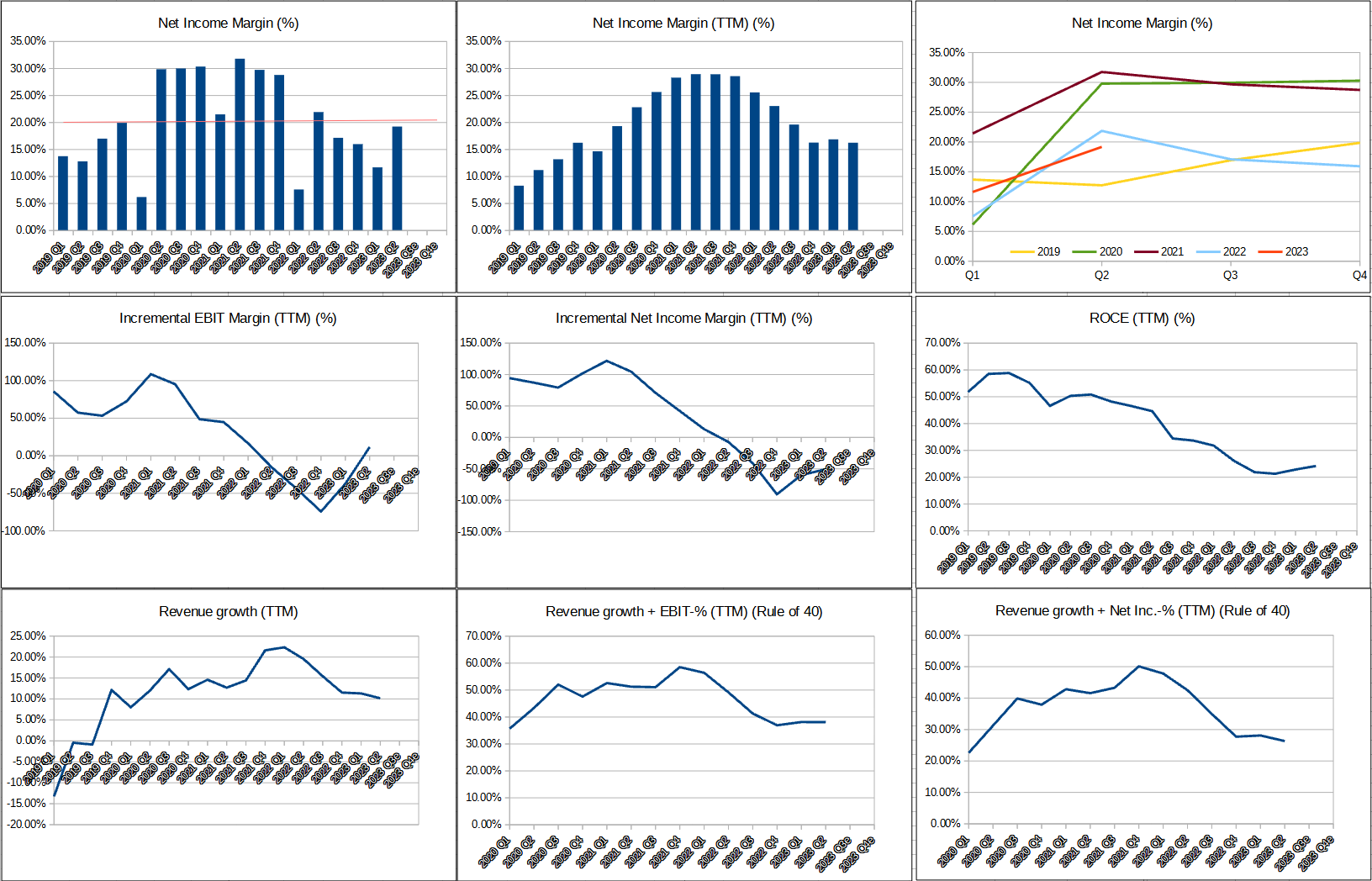

the way i see it, profits are higher only because of capitalization of product and lower depreciation. So the profit is not real but book profit.

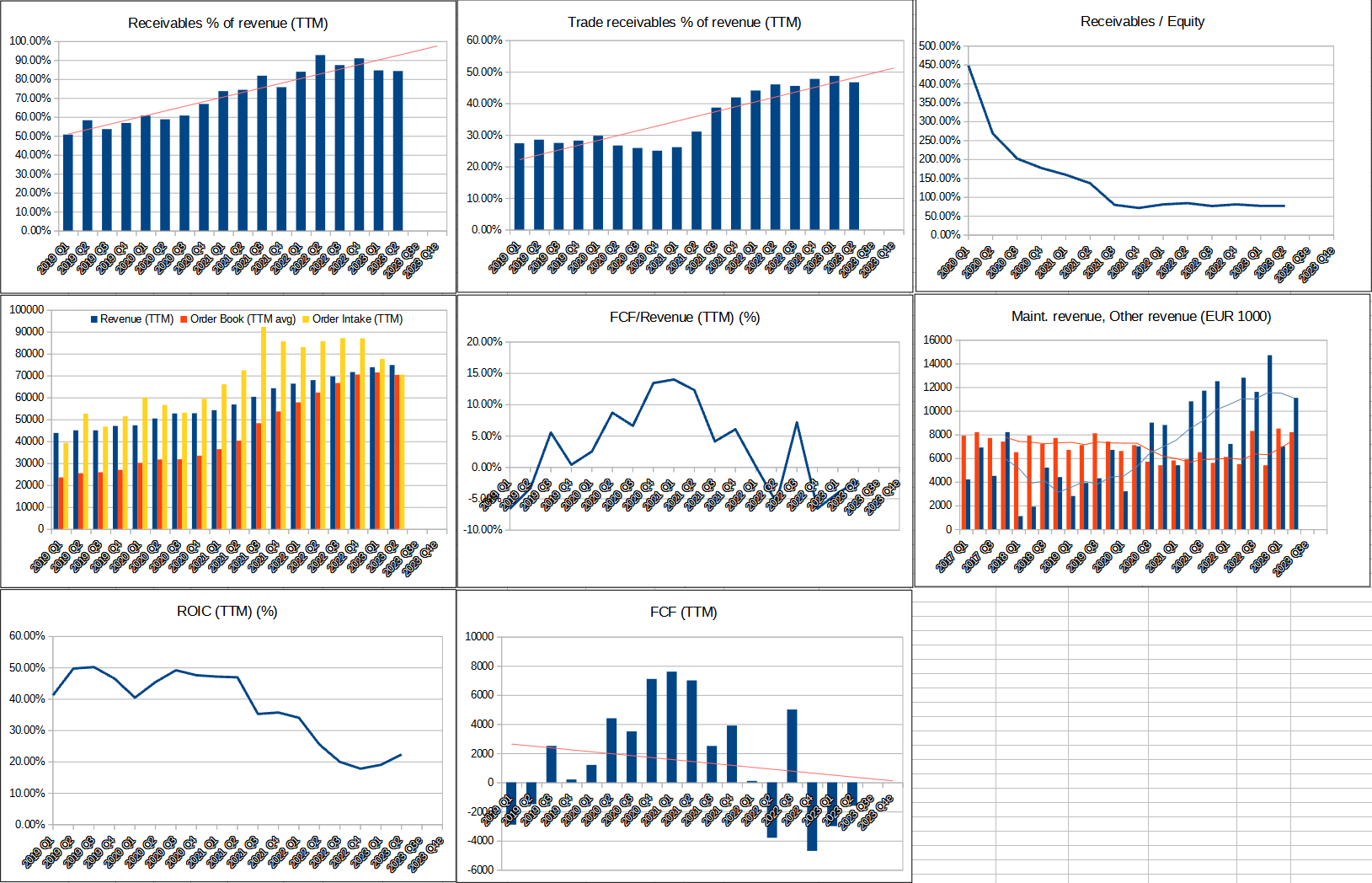

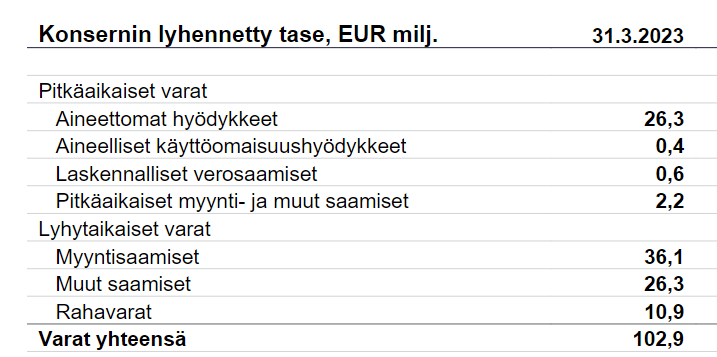

receivables are still 63 million (trade receivable and other receivable), no reduction at all.

total cash is 10 million; lower than last year. Company is moving towards debt again, debt has increased from zero to 7. this show negative signs on cash flow. if we remove debt of 7 million from cash then remaining cash is only 3 million. If this cash is in nigeria where they say currency is going down then whats the cash for this company?

Also i do not see any cash from new subcription in the company? werent these people required to put money?

Can anyone share views on these key points of financials? @Roni_Peuranheimo

no decrease in receivable for me - see total of trade and other receivable. also yes, no order book reduced, see revenue is from maintenance service and not new product sale. for a IT company, revenue should be from product sale, right?

Amdocs julkaisi vastikään myös tuloksensa ja kertoi myös markkinan olevan tällä hetkellä vaikea ja epävarma. Saa nähdä milloin markkina helpottaa ja operaattorit uskaltavat palata investointien pariin kunnolla. Tilanne kuitenkin on, että järjestelmiä on pakko uusia ja digitalisoida.

Kysymys oli osin retorinen. Yhtiö kehuu kassavirtaa, vaikka rahavirta oli taas negatiivinen ja kassa pidettiin jokseenkin samoilla tasoilla 2,7m€ lainalla. Aineettomia hyödykkeitä hankittu taas myös mittava läjä ja henkilöstö kasvoi, mutta näiden kulut pienenivät, tiedä sitten oliko viime vuonna isoja bonareita jaossa.

E: Ja tosiaan myyntisaamisten määrä vähentynyt H1:llä 8 milliä, mutta muut saamiset kasvaneet 6 milliä.

Kuinka paljon kasvussa oli epäorgaanista osuutta Scale-hankinnasta? Muistaakseni vuosilaskutukseen piti tulla + 5 miljoonaa lisää, joten orgaaninen kasvu on ollut aika heikkoa Q2:n aikana.

Jotain noista kuluista varmaan selittää, että viime vuonna käsittääkseni oli kiire toimittaa luvattuja projekteja aikataulussa ja siihen palkattiin kalliimmalla porukkaa. Henkilöstöpula ja palkkojen nousu oli aika yleistä it-sektorilla. Bonareita varmasti maksettiin porkkanoina.

Nyt menossa Q1 ilmoitettu kulukuuri, ehkä sekin jo vaikuttaa.

Muistaakseni tässä ketjussa aikaisemmin myös ollut puhetta myyntisaamisista vs. muut saamiset erästä. Myyntisaamiset sisältää laskutetun määrän työstä/hankkeesta ja muut saamiset sisältää laskuttamattoman osan työstä/hankkeesta…

Positiivisia juttuja:

-Omien lisenssien, sekä ylläpito- ja hallintopalveluiden osuus on kasvanut merkittävästi. Euroopassa ja Amerikassa jo samalla tasolla, kuin viime vuonna yhteensä. Tilauskanta myös selvässä kasvussa näillä markkinoilla. ( ehkä näissä luvuissa Scalen vaikutus…)

-Tilauskanta on samalla tasolla kuin 12/2022.

No jopas, eli liikevaihto kyllä kirjataan iloisesti että topline näyttää hyvältä, mutta laskua ei viitsitä lähettää ettei myyntisaamiset vaan kasvaisi.

No, se siitä sitten. Jatketaan taustalla tämän suhteen.

Tai sitten yksinkertaisesti vanhoja myyntisaamisia on saatu perittyä mutta uuttakin myyntiä on tehty jota ei vielä ole laskutettu, joten eivät ole vielä myyntisaamisissa?