Ollaan jälleen erittäin mielenkiintoisessa tilanteessa. Nyt mitään tiedotteita ei ole saatu, joten katson yhtiön antamaa ohjeistusta. Sen mukaan saatavien kotiutus kohenee tasolle, jota uskoisin monen pitävän hyväksyttävänä.

P/E:n voi tässä(kin) heittää romukoppaan ja korvata P/FCF:lla.

Tecnotree julkaisee Q4-tuloksensa torstaina noin kello 9.00. Odotamme yhtiön kasvun jatkuneen kaksinumeroista vauhtia, mutta tuloksen jääneen hieman vertailukauden tasolta. Odotamme yhtiön saamisten perinnän kohentuneen loppuvuonna edellisten kvartaalien tasoilta yhtiön kassavirtaohjeistusta peilaten. Raportissa kiinnostuksen kohteena ovat luonnollisesti näkymät ja erityisesti mielenkiinto kohdistuu mahdolliseen kassavirtaohjeistukseen, jonka pitäisi indikoida kohenevaa kassavirtaa yhtiön liiketoiminnan siirtyessä asteittain enemmän kohti jatkuvan laskutuksen mallia. Lisäksi raportissa kiinnostaa myös yhtiön vaihtovelkakirjojen puuttuvien maksusuoritusten tilanne.

Jos huomenna on tulossa haastattelua, niin voisiko haastattelussa kysyä informaatiota Cognitive scalesta? En ymmärrä miksi yhtiö itse ei pidä juurikaan mitään ääntä ostamastaan AI-yhtiöstä. Cognitive scalea ei juuri mainita Inderesin raporteissakaan. Miten CS:lla pöhisee ja mikä strategia Congnitive scalella on yhtiön tuotteisiin tulevaisuudessa? Minkälaista myyntiä tai tuotto-odusta siltä odotetaan? Mitkä ovat Cognitive scalen patentit, jotka yhtiö näkee tuottavan kilpailuetua yhtiölle? Yhtiön arviota patenttien markkina-arvosta taitaa olla turha udella…

CNBC:n juttu Nigeriasta, nairasta ja sen haasteista:

Koskee Tecnotreetä, kun heillä on tuolla merkittävää liiketoimintaa ja firmaan sijoittavan olisi hyvä tuntea myös näitä makrohaasteita. Nairalla menee “aika” huonosti ja se varmaan näkyy taas kerran Tecnon tuloksessa ja näkymissä.

"With annual inflation nearing 30% and a currency in freefall, Nigeria is facing one of its worst economic crises in years, provoking nationwide outrage and protests.

The Nigerian naira hit a new all-time low against the U.S. dollar on both the official and parallel foreign exchange markets on Monday, sliding to almost 1,600 against the greenback on the official market from around 900 at the start of the year."

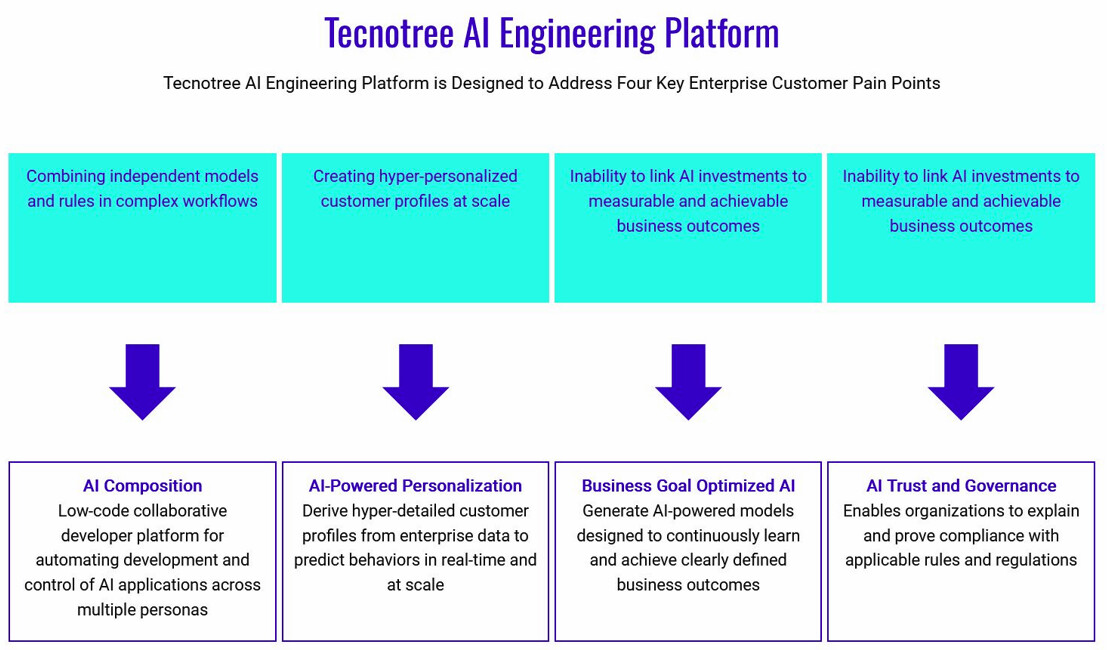

Eli voidaan lukea erilaista dataa vaikka asiakkaan profiiliin liittyen, tehdä siitä AI-malleja ja AI-toimintoja ja lopulta luodaan asiakasprofiileja.

Näitä profiileja voi käyttää hyväksi liiketoiminnan tehostamisessa ja/tai ohjata vaikka CRM:lle, kuten kuvassa ehdotetaan

Tuossa videossa videossa on lyhyt demo, jos jotain kiinnostaa

Tuota Tecnotree Sensaa voi siis yllä linkatussa videossa mainitulla tavalla käyttää asiakastiedon profilointiin.

Tecnotreen Claro 360- sekä MTN Metamorphose-projekteissa tehdään käsittääkseni juuri näin. Tuodaan kaikki asiakasdata Sensa-ympäristölle, muodostetaan kokonaiskuva asiakkaasta, jossa voi hyödyntää SensaAI:ta

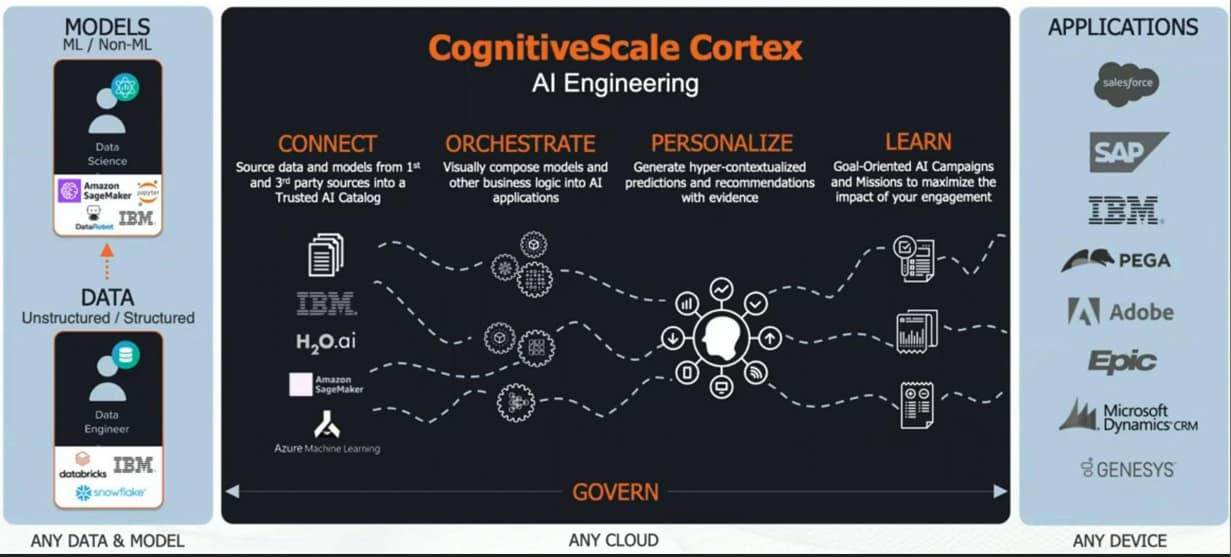

CogniticeScale käytti tätä hyväkseen myös muihin liiketoiminta-alueisiin.

Käsittääkseni Tecnotreen “Mortage Insurance Firm (USA)” sekä “United Heath Group”-projektit pohjautuvat näihin CS:n aloittamiin erikoisprojekteihin

Olisi kiinnostava tietää, kuinka paljon Tecnotree panostaa noihin ydinliiketoiminnan ulkopuolisiin AI-palveluihinja, ovatko jo kannattavia vai vaativatko vielä paljon TK-investointeja.

Pitää katsoa, jos tekisi kysymyksen Q&A:n

Tuolta muuten löytyy uusimmat Tecnotreen käyttötapauspohdinnat AI:n hyödyntämiseksi otsikon "Use Cases of Generative AI in Telecom" alta.

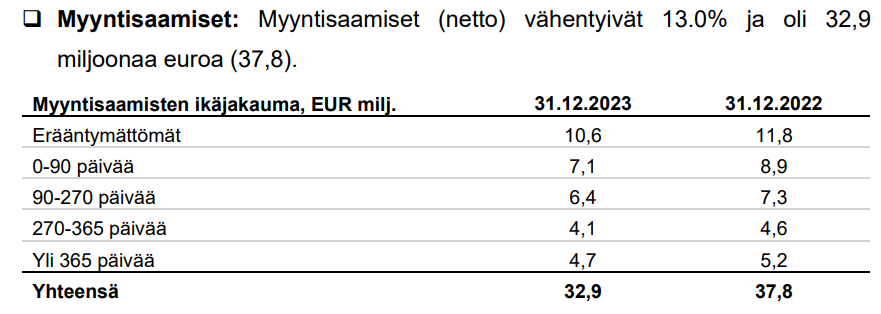

Myyntisaamiset olivat vuoden 2023 lopussa 32,9 (37,8) miljoonaa euroa, mikä on 13 prosenttia vähemmän kuin vertailukaudella.

Vuoden 2024 näkymät

Tecnotree odottaa vuonna 2024:

Liikevaihdon kasvavan 2–7 prosenttia vuoteen 2023 verrattuna.

Liikevoiton (EBIT) kasvavan 7–15 prosenttia vuoteen 2023 verrattuna.

Yhtiö jatkaa keskittymistään lisenssitulojen kasvattamiseen ja siirtymistään projektitoimitus- ja lisenssimyyntimallista jatkuvan vuosilaskutuksen tulomalliin. Tällä varmistetaan yhtiölle sekä paremmin ennustettava että vakaampi vuosineljänneksettäinen liikevaihto. Lyhyellä aikavälillä tämä muutos kuitenkin vaikuttaa liikevaihtoon. Televiestintäalan kasvu ennustettu olevan 2,1 % vuodessa vuosina 2022-2027 ja Tecnotree on kasvanut markkinaa nopeammin. Epävarman maailmantalouden tilanteen vuoksi yhtiö odottaa liikevaihdon kasvavan 2–7 % vuoteen 2023 verrattuna.

Vuonna 2024 yhtiö tehostaa kustannusten hallintaa ja tämän odotetaan tuovan 7–15 % korkeamman liikevoiton vuoteen 2023 verrattuna.

Valuuttakurssien odotetaan pysyvän kutakuinkin nykyisellä tasolla.

The full year operating cash inflow at Constant Currency was EUR 84.1 (60.1) million (exchange rate prevailing at the end of previous year). The reported operating cash inflow was EUR 62.2 (58.8) million an increase of 6% from the previous year post currency exchange fluctuations. The operating cash inflow for Q4 of 2023 was EUR 19.8 (11.2) million.

Oliko yhtiön 12-14 % ohjeistus raportoituun vai pitääkö tässä nyt antaa armoa liittyen valuuttakursseihin? Jos edes nappasin oikean luvun. Ei oikein kahvitaukoa ehtinyt pitämään, että olisi voinut tarkemmin penkoa, mutta tuo nyt se oleellinen.

Valuuttakurssien odotetaan pysyvän kutakuinkin nykyisellä tasolla.

Aika vahva oletus, kun nyt ne on laskeneet kuin lehmän häntä. Aika paljon yhtiö jättää rahaa pöydälle, kun saamisia ei saada kotiin.

Valuuttakursseja ei voi unohtaa jos bisnes painottuu banaanitasavaltoihin. On katastrofaalista jättää saamiset suojaamatta ja vielä hullumpaa tehdä oletuksia tulevista kursseista.

Tecnotree neuvottelee jatkuvasti johtavien maailmanlaajuisten pankkien kanssa valuuttasuojauksista ja swap-järjestelyistä.

EDIT: Käsittääkseni tämä ei ole mikään uusi asia, vaan suojauksia on tehty ennenkin. Suojaus tietysti aina maksaa jotain ja haetaan edullista kohtaa suojauksen määrässä. Nyt nähdyt muutokset valuuttakursseissa on niin voimakkaat, että väkisin tulee läpi. Ei pahaa sanottavaa tässä mielestäni.

Valuuttakurssitappiot huomioiden P/E alle 10 nykykurssilla. Ilman noita tappioita sitten luokkaa 5. Vai menikö jotain väärin? Nähdäkseni valuuttakurssitappiot saavat nousta vielä tästäkin aika tavalla, että näyttäisi hintaan nähden pahalta.

Ohjeistus aika maltillinen liikevaihdon osalta, kun vain parin pinnan kasvua ennustetaan. Tuloksen suhteen parempi, mutta eipä tähän tosiaan kasvua hinnoitellakaan. Ohjeistukseta näyttää poistuneen kulusäästö ja saatavien kotiuttamiset. Operatiiviset kulut näyttivät kasvaneen vähän, vaikka ohjeistuksessa niihin tavoiteltiin laskua, tosin laskivat suhteessa liikevaihtoon. Kasvanut tilauskanta oli positiivinen juttu.

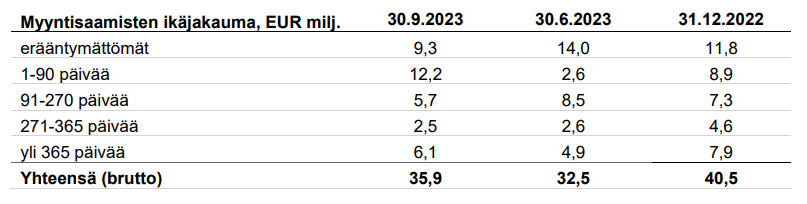

Saatamiset ja kassavirta tässä on tainnut olla suurin riski. Nyt saatavien määrä oli tippunut, eli hyvä siltä osin. Miltä osin sitten olivat menneet valuuttakurssitappioihin, niin en tiedä. Joka tapauksessa kassavirta oli kohentunut ja kassavirrallakin laskettuna suhde markkina-arvoon on vajaa 15. Saatavista yli 3kk vanhat nousivat hieman, eli liikaa tuota saatavajuttua ei kannata juhlia, mutta ainakin minulle vähintään pelättyä parempi.

Edit. Vielä noihin valuuttasuojauksiin, niin eikös asiaa käydä täällä säännöllisesti läpi ja en itse sitä hirmu hyvin tunne, mutta suojaus vaatii kuitenkin vastapuolen Eli jos jonkun banaanitasavallan valuutta on hyperinflaation kourissa tai sen pelätään heikentyvän dollariin nähden 3-numeroisia prosentteja vuodessa, niin mitäpä veikkaatte, että millaisia suojauksia tuolle tarjotaan? Ei suojaukset ole sellaisia, että niitä voi ostaa kuin perunoita kaupasta. Myyjän pitää omasta mielestään tehdä myös voittoa, joten tuollaisen suojauksen hinta on oletus heikkenemisestä + marginaali päälle. Käytännössä tarkottaisi sitä, että jos valuutta heikkenee oletetusti 100 %:ia dollariin nähden, niin se olisi Tecnolle tappiollinen marginaalien verran. Sitten, jos valuutta laskisikin 200 %:ia, niin homma olisi voitollinen.

Tuo oletus on oikeasti aika yleinen, jos operoidaan eri valuutoilla. Yhtiöiden toimintaan ei oikein yleisesti liity valuuttakursseilla spekulointi, joten tyhmää se olisi spekuloida. Ja vaikka olisi joitain suojauksia, niin on valuuttakursseilla silti vaikutusta toimintaan. Otin itse esille vain, koska huvitti tuo maininta, kun yhtiö ensin ottaa valuuttakursseilla melkein tuloksen verran takkiin.

" Tekoälyn ja koneoppimisen liikevaihto oli 6,2 miljoonaa euroa, mikä ylitti aiemmin arvioimamme 5 miljoonan euron kasvun vuodelle 2023. Enää ei voi sanoa että Tecnotreella on yksipuolista asiakas kuntaa.

" Vuonna 2023 Tecnotreen liikevaihtorakenne koheni ja monipuolistui, ja 51 prosenttia liikevaihdosta tuli viimeisten 5 vuoden aikana hankituilta uusilta asiakkailta. "

Niin tälläkin 10 miljoonan valuuttakurssitappioilla tuo P/E on kovin maltillinen ja firma hinnoiteltu rajusti alakanttiin. Myyntisaamisten kirjaaminen valuuttatappioiksi lienee kirjanpitorikos ja vaikea uskoa, että näin olisi menetelty.

Edit: Tärkeintä mielestäni, että loppujen lopuksi firma toimitti sen mitä ohjeisti. Jos katsoo investointeja vuositasolla ja mitä sillä sillä on saavutettu viime vuosina, niin panos/tuottosuhde on kiitettävä.

Näin nyt tuskin on tehty. Mutta myyntisaamisten lasku voi johtua siitä, että saamisia ei ole maksettu, vaan siitä, että niiden arvo euroissa on laskenut nairan romahduksen myötä. Näin myyntisaamisten lasku ei olekaan positiivinen uutinen

Tästä voi @Roni_Peuranheimo kysyä johdolta: kuinka isolta osin saatavien lasku johtuu saatavien arvon alentumisesta?