Roni tätä varmaan selventää. Mietin, että kun asiakas suorittaa viivästyneenkin maksun Tecnon tytäryhtiölle esim Nigeriassa, niin hinta nairoissa määräytyy päivän dollari/naira kurssin mukaan. Sen jälkeen alkaa Tecnon tuska siirtää rahat tytäryhtiöstä ulos maasta emoyhtiölle ja siinä tulppa valuuttasääntelyn takia( raha ei liiku kunnolla) ja tytäryhtiöissä oleva raha altistuu devalvaatiolla tms. Mutta siis pelkkää spekulaatiota.

1 tykkäys

@MoneyWalker Olen noista puuttuvista maksusuorituksista yrittänyt tiedustella aiemmin, mutta eivät he avaa tehtyjä tai puuttuvia maksusuorituksia merkitsijöittäin, mikä on mielestäni ymmärrettävää.

6 tykkäystä

Valuuttojen tappiokirjaukset kiinnostaa. Miten niitä ennakoidaan ja onko jotain mahdollisuutta, että niitä perutaan tai niistä tulisi voittoja/positiivista tulosta oikaistavaa. Missä valuutoissa kauppaa tehdään? Ennen taalan arvo heitteli kohtuullisesti ja liikkeet ovat molempiin suuntiin. Tilauskanta on messevä, vuoden myynti. Kovin varovainen liikevaihdon kasvun ennuste ja saadaanko tilaukset nopeammin laskutettavaksi ts. skaalautuuko palvelutuotteet? Mitä tehdään 20 miljoonan kassalla, joka näyttäisi kasvavan lisää. Onko nämä varat jossain tuottamassa nykyisellä korkotasolla?

Päästänee tekemään vertailua myös kilpailijoihin. Moniko tekoäly- tai it-firma on arvostettu nykyiselle tasolle? Onhan noita firmoja Suomen pörssissäkin, mut arvostustasot ihan eri hehtaareilla. Yhtiön PE 8 nykyisellä kurssilla ![]() … nettovelaton, tilauskanta kasvaa, liiketulos 23,8 %…

… nettovelaton, tilauskanta kasvaa, liiketulos 23,8 %…

12 tykkäystä

Voitko @Roni_Peuranheimo kysyä miten tämä on mahdollista ja onko se nyt edes ihan sääntöjen mukaista?

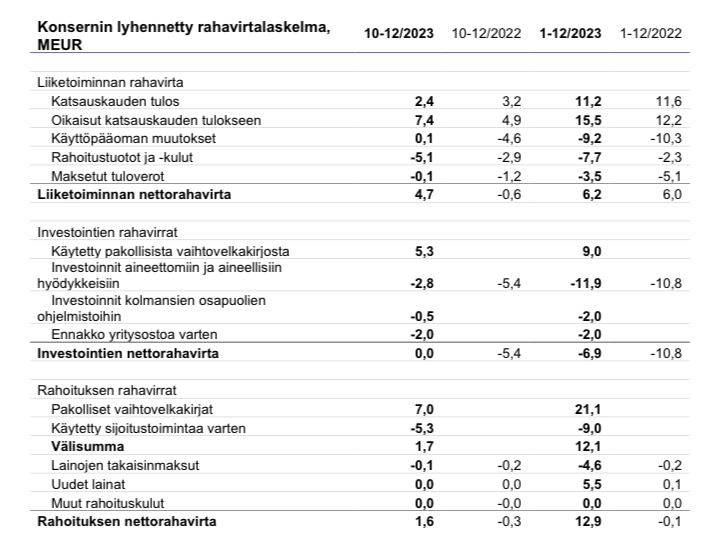

“Yhtiö oli kirjannut käyttämänsä vaihtovelkakirjojen varat positiivisena eränä investointien rahavirtaan, mutta tästä oikaisemalla rahavirta investointien jälkeen oli -0,6 MEUR.”

Edit eli tarkennan nyt vielä että eikö VVK:n rahojen pitäisi näkyä rahoituksen rahavirroissa, ei investointien?

edit2 viisaammat informoivat minua että tämä ilmeisesti meni oikein mutta silti pirun sekavaa. Ei vaan herätä luottamusta tämäkään osari, ihme kikkailua joka puolella.

16 tykkäystä

”Vuonna 2023 yhtiö kirjasi historiansa korkeimman tilauskertymän, 95,4 (85,7) miljoonaa euroa, joka kasvoi 11,3 prosenttia edellisvuodesta. Tecnotree voitti vuoden aikana 12 uutta asiakkuutta, mukaan lukien kolme Tier 1 -operaattoria Skandinaviassa ja Pohjois-Amerikassa. Nautimme digitaalisen pilvitarjontamme kysynnän kasvusta. Tämä johti yhtiön kaikkien aikojen korkeimpaan tilauskantaan, joka oli 80,2 (68,9) miljoonaa euroa ja kasvoi 16,4 prosenttia vuodesta 2022. Vuonna 2023 Tecnotreen laajat investoinnit kilpailukykyyn tekoälyn ja koneoppimisen alalla muodostivat 15,6 prosenttia koko tilauskertymästä. Tekoälyn ja koneoppimisen liikevaihto oli 6,2 miljoonaa euroa, mikä ylitti aiemmin arvioimamme 5 miljoonan euron kasvun vuodelle 2023.”

Tämän perusteella tekoälyn ja koneoppimisen liikevaihdon pitäisi tuplaantua kuluvana kautena. Onko tämä sitten kokonaan uutta liiketoimintaa vai pelkästään kirjaustekninen juttu🤷♂️ Jos on, niin parinkymmenen millin investoinnit muutaman vuoden aikana tuottavat todella hyvin.

31 tykkäystä

Tilanne saattaa olla päinvastoin, jos maksu on sidottu USD-kurssiin. Silloinhan asiakkaan kannattaa maksaa tänään, koska huomenna pitää maksaa enemmän nairoja.

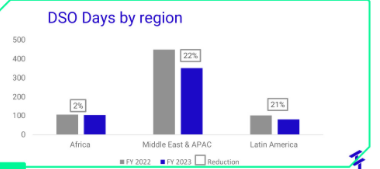

Webcastissa esitettiin tämä kuva, joka kertoo kuinka monta päivää kuluu keskimäärin laskusta sen maksuun (DSO days). Tämä on alle 100 päivää noilla alueilla, joilla hyperinflaatiota esiintyy.

Tecnotreen haasteena onkin nairat, jotka on saatu maksuina, mutta ei Nigerian säännösten vuoksi saa vaihdettua dollareiksi. Nämä nairat makaavat Tecnotreen paikallisen tytäryhtiön nairatilillä.

12 tykkäystä

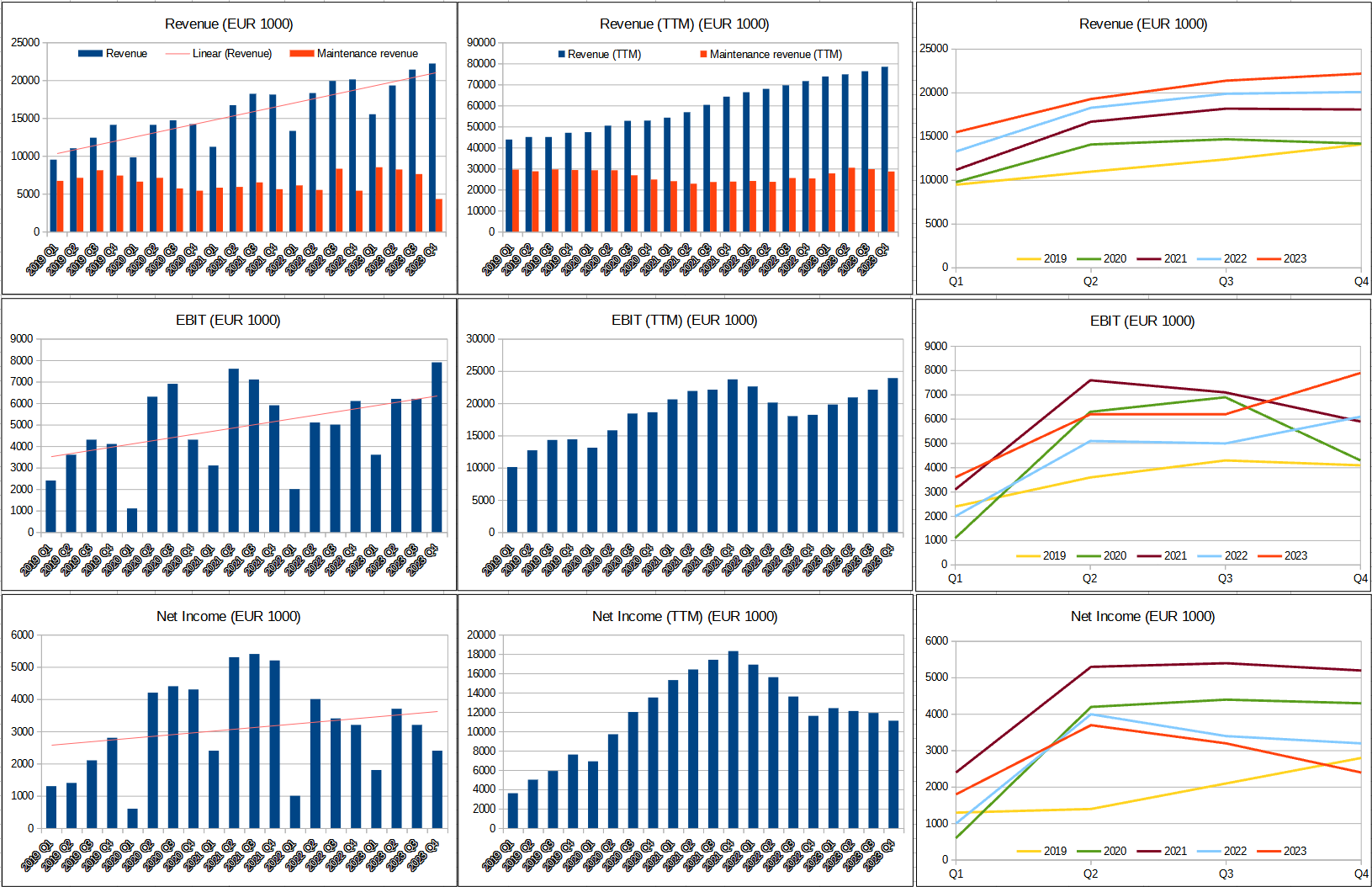

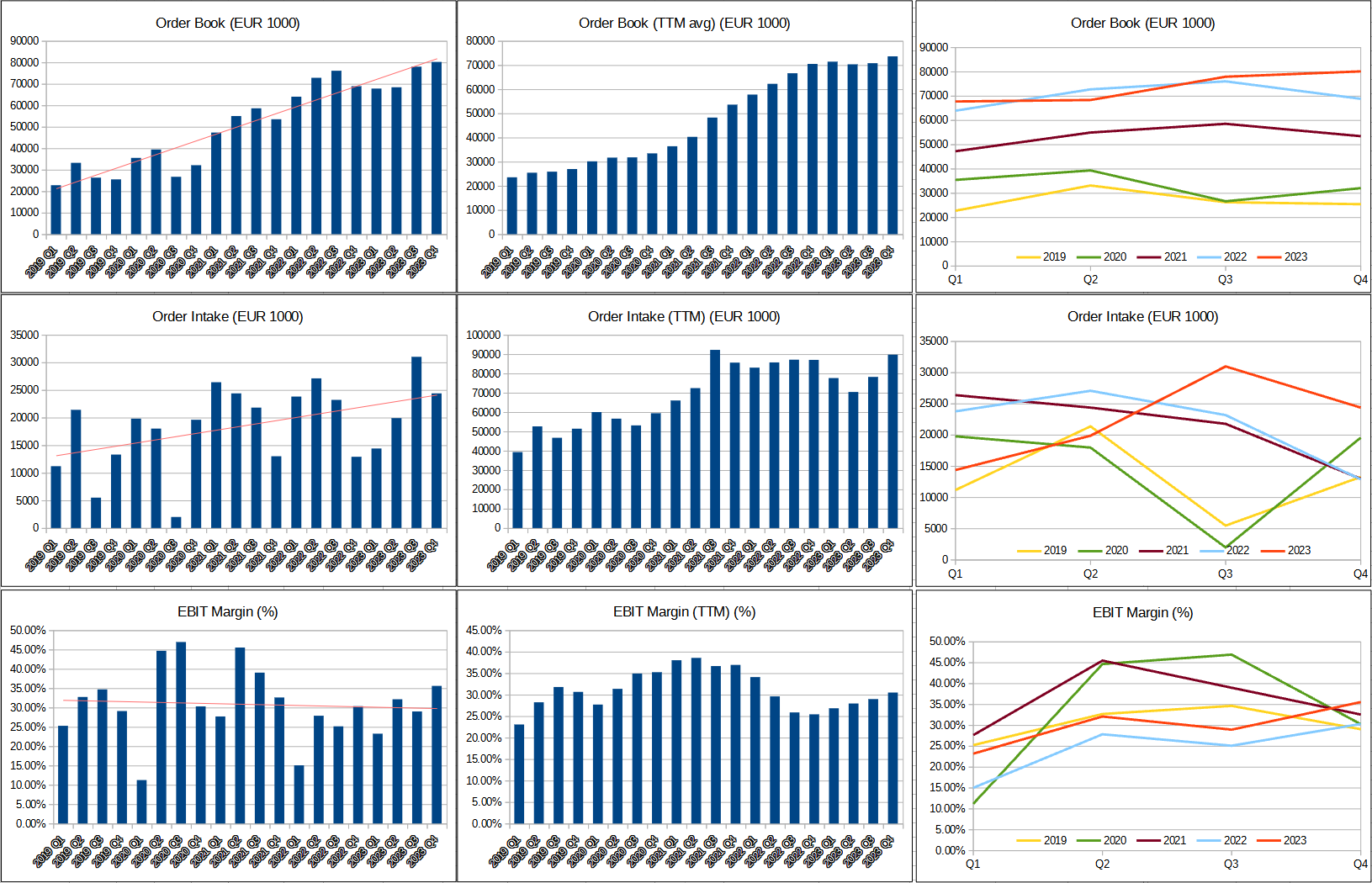

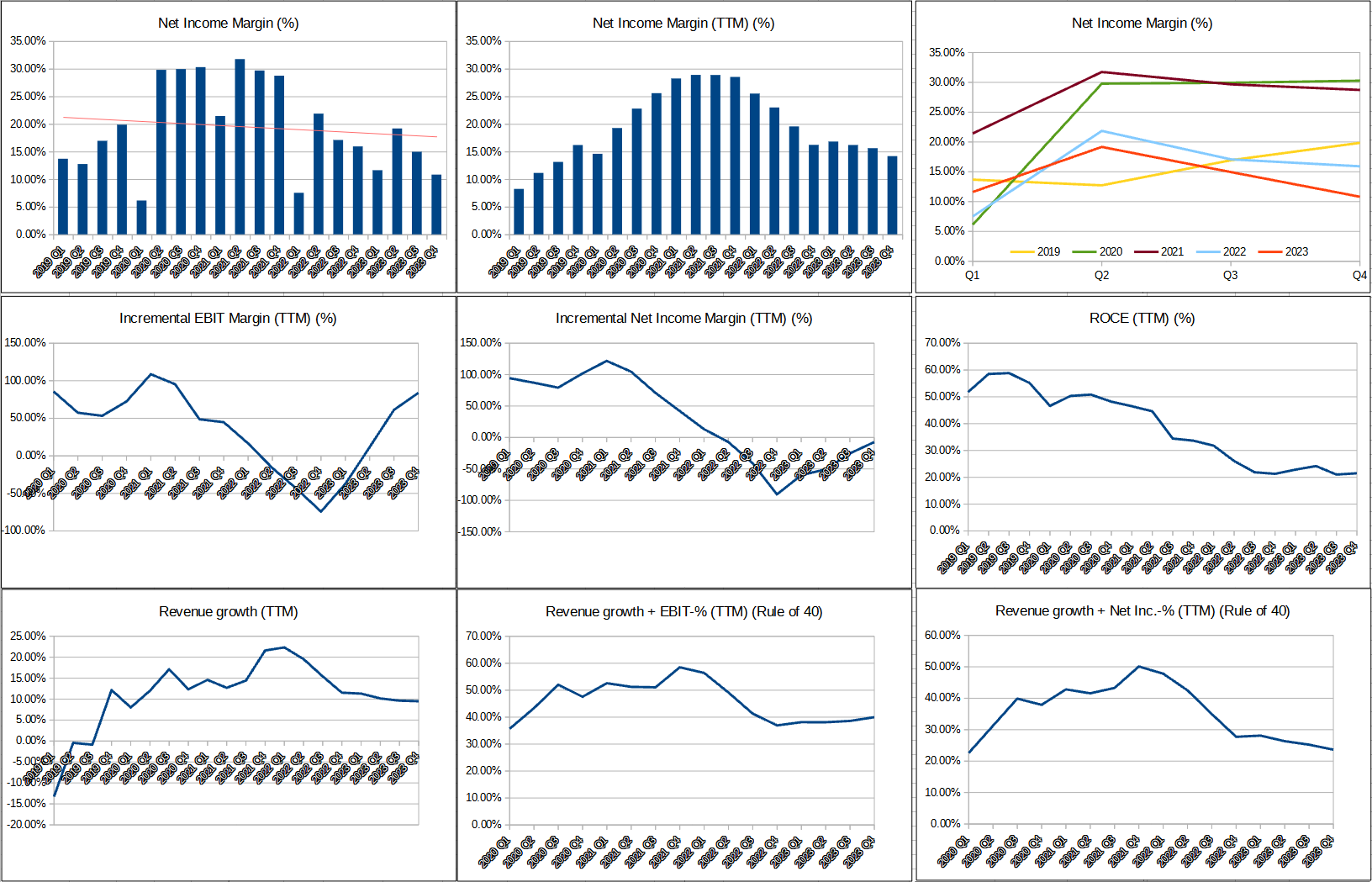

Päivitetyt käppyrät:

– Huomio –

Tällä kertaa käppyrät hieman eroavat raportin tiedoista, kun en ottanut huomioon investointi- ja rahoituskassavirtojen kikkailuja, missä 5,3Me investointikassavirtaa oli puljattu pois rahoituskassavirran avulla. Tästä johtuen FCF alhaisempi.

Pienenä huomiona myös, että Order Intake ei vastaa firman nettisivujen ilmoittamaa määrää, niin siellä on hieman eri kaava käytössä kuin itselläni, mutta käppyrän kaikki tiedot on samalla systeemillä, niin pitäisi olla kuitenkin vertailukelpoista vuodesta toiseen käppyrää katsellessa.

–

41 tykkäystä

Toimitusjohtaja Padma Ravichander ja talousjohtaja Indiresh Vivekananda @Roni_Peuranheimo :n haastattelussa! ![]()

33 tykkäystä

Liittyisikö CFOn vaihtumiseen tuo raportointitavan muutos?

@Seinakadun_Keisari , kuinka tämä rahavirta pitäisi tulkita? Rahoituksessa investoinneissa samat 9 Meur eri merkkisinä. Onko tuo summa siis sijoitettuna jonnekin?

2 Meur ennakko yritysostoa varten onkin erikoisempi juttu. En ole tällaiseen aiemmin törmännyt. Eikö tosiaan tarvitse antaa pörssitiedotetta yritysostoon liittyen? Roni tästä kysyikin, mutta vastaus taisi olla, että aikaan tiedotetaan.

Taitaa olla aika iso ostos, kun ennakko on 2 Meur. Mutta miksi ihmeessä pitäisi yrityskaupasta maksaa ennakkoa? Mikä on vakuutena?

4 tykkäystä

Earnings callissa CEO kertoi (nyt muuten ensinmäistä kertaa), että suurin osa sopimuksista on sidottu dollareihin tai euroihin. Tämä oli uusi tieto itselleni. Osassa on myös paikallisia sopimuksia(?), jotka voisi olla paikallisella valuutalla.

Valuuttatappiot voi liittyä henkilöstön / muiden kulujen maksuihin liittyviin valuutanvaihtokuluihin.

Jos sopimukset on sidottu $ & €, myyntisaamiset oletettavasti viivästyy valuuttakurssien tippuessa.

1 tykkäys

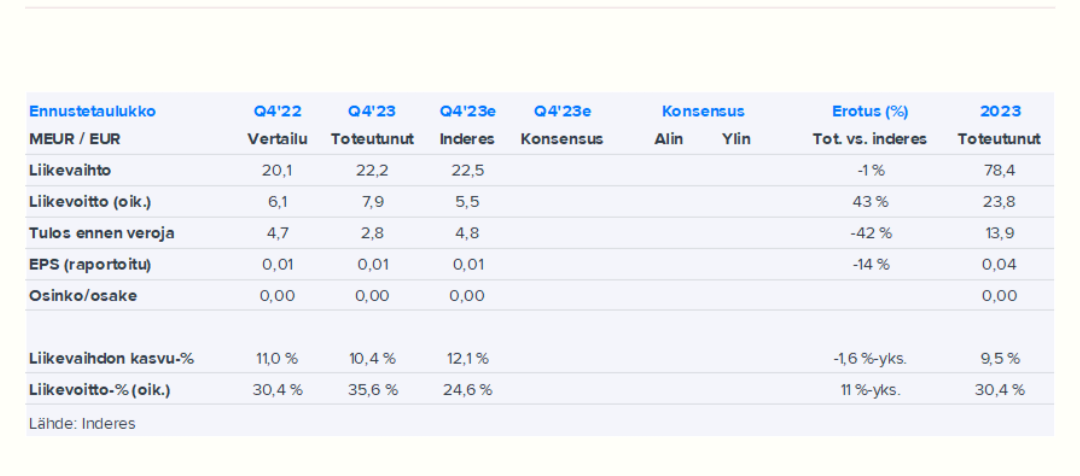

Onko nuo sarakkeet mitä, Q4 ja koko vuosi?

Joku paremmin tietävä kertokoon miten tuo menee, sekavaa on itselleni.

1 tykkäys

Parempi kuva rahavirrasta:

@Roni_Peuranheimo , kuinka tulkitset tuon 9 Meur rahavirtalaskelmassa sekä investoinneissa että rahoituksessa mutta erimerkkisinä? Laskelman mukaan investoinnit olivat olleet vain 6,9 Meur. Onko se totta vai tarua?

2 tykkäystä

Eikös tämä nyt tarkoita, että on kalliota jalkojen alla ![]()

5 tykkäystä

Eli lähiaikoinan tulee infoa yritysostosta…lienee yhtiökokousasioita ja kutsua odotellessa. Toivotaan hallitukseen terävää it-alan kv-osaajaa. Tuloksesta tulee kyllä jäätävän hyvää, jos/kun valuuttakurssitappiot saadaan karsittua. Arvostusperiaatteet olisi hyvä tietää ja voiko ne kääntyä positiiviseksi ts. ei ole lopullisesti menettettyä valuuttaa. Onko 9 millin potti sijoitettu johonkin, joka voisi ton taulukon mukaan olla vvk-lainoista? Sama summa myös investoinneissa.

7 tykkäystä

Ronin ja Aten kommentit tuloksesta.

Kassavirta ei vakuuta, joten suositus vähennä ja tavoitehinta laskee 0,35 € (0,42)

"Yhtiön sisäinen fokus on vahvasti kassavirran kohentamisessa, mutta kassan palaessa edelleen jäämme nykyarvostuksella (2024e EV/OFCF 14x) edelleen odottamaan näyttöjä parantuneesta kassavirtaprofiilista.

8 tykkäystä

Tässä olisi vielä yhtiörapsa ite. ![]()

![]()

Tecnotreen Q4-tulos ylitti ennusteemme liikevoittotasolla, mutta valuuttakurssimuutokset aiheuttivat merkittävää hallaa tuloslaskelman alimmilla riveillä. Rahavirta koheni loppuvuonna odotetusti, mutta vapaa kassavirta jäi edelleen negatiiviseksi. Yhtiön sisäinen fokus on vahvasti kassavirran kohentamisessa, mutta kassan palaessa edelleen jäämme nykyarvostuksella (2024e EV/OFCF 14x) edelleen odottamaan näyttöjä parantuneesta kassavirtaprofiilista.

Rapsasta lainattua:

Kassavirtaohjeistusta yhtiö ei kuluvalle vuodelle antanut. Tämä oli pieni pettymys, mutta uskomme, että yhtiö avaa näkymiään tämän osalta myöhemmin tänä vuonna. Uskomme, että valuuttakursseihin liittyvät haasteet jatkuvat tänä vuonna ja osaltaan heikentävät näkyvyyttä myös kassavirran kotiuttamisen suhteen. Yleisesti yhtiöllä on kuitenkin vahva sisäinen tahtotila kohentaa omaa kassavirtaansa ja yhtiön sisäinen motto tällä hetkellä ”Think cash, do cash”. Sanallisesti yhtiö kommentoi tulosinfossa kykenevänsä kassavirran osalta parannukseen kuluvana vuonna.

6 tykkäystä

Ensimmäistä kertaa inderesin suositus alkaa olemaan samoja mitä itse ajattelen firman arvosta ATM. Iso käsi @Roni_Peuranheimo siitä, ettei piirrellä turhia harhakuvia.

Toki tilanne voi muuttua nopeastikin mikäli kohdemaissa valuuttaan liittyvät tilanteet muuttuvat.

Aletaan olla tilanteessa missä saadaan merkittävää etua asiaan tutustuessa syvemmin.

8 tykkäystä

Hurjat erot verrattuna verrokkiyhtiöihin. Äkkiseltään rapparin mukaan yhtiölle huonoa, että yhtiö investoi ja käyttää kassavirtaa uusiin palvelutuotteisiin, vvk-lainaa otetaan nollakorolla yritysostoihin ja investointeihin ja saavat vastineeksi yhtiön osakkeita, PE-luvut hurjan alhaiset kasvuyhtiölle, omavaraisuusaste pörssin parhaimmistoa, tilauskanta ennätystasolla. Tuloksena tavoitehinnan merkittävä lasku vajaa 20 % tasolle 0,35 eur. Löytyykö verrokkia pörssin muista it-yhtiöistä?

15 tykkäystä

Kuinka moni verrokki toimii maissa joissa lainsäädäntö & käytännöt on mitä on, kuinka moni verrokki sekoilee raportoinnissaan, lainajärjestelyissään, insider-ostoissaan jne? Kuinka moni verrokki toimii maissa joissa inflaatio lasketaan päivätasolla?

On olemassa syy miksi TT ei todellakaan ansaitse ns. normaaleja kertoimia, kertoimet on about samat kuin intialaisilla IT-firmoilla ja siihen on hyvä syy.

44 tykkäystä