En tiennytkään, että viestintä vaikuttaa tavoitehintoihin. Sama kun haet pankista lainaa verkkareissa, mut puku päällä saa paremmat marginaalit vaikka luvut ovat huonommat. Mitä tulee inflaatioon, niin se vaihtelee ja riskimaissa sen kanssa pitää osata elää. Padma sanoo haatiksessa tästä ja lienee kokemusta aiheesta. Pohjasin asioita lukujen kautta. Ymmärtääksen yhtiö noudattaa kirjanpitolakia kuten vincit, gofore ymv.

4 tykkäystä

Ja jos omistamasi yhtiö käy tästä huolimatta hakemassa sitä huonompaa marginaalia verkkareissa, niin pitääkö se arvostaa pörssissä niin kuin ne yhtiöt, jotka menevät puku päällä pankkiin hakemaan parempaa marginaalia?

Yhtiön arvo perustuu kassavirtoihin. Tämä tärkein komponentti on edelleen kuralla yhtiössä, jonka motto on think cash do cash. Tätäkin osattiin toistaa Inden haastattelussa sen sijaan, että olisi vastailtu kysymyksiin. Yhtiö ei myös hirveästi mainostanut, ettei päässyt ohjeistukseensa rahojen keräämisen osalta. Mikä on yhtiön mukaan heidän fokuksensa. 18 minuutin kuuntelun jälkeen en edelleenkään tiedä, mitä yhtiö meinaa tehdä tilanteen parantamiseksi. Muuta kuin ajatella ja tehdä käteistä. Mitään konkretiaa ongelmien syistä ja ratkaisuista ei oikein jäänyt itselle käteen.

Ongelmahan teknopuun kanssa on, että tuossa Indenkin haastattelussa kaikki kysymykset ohitettiin sillä, että ollaan jo operoitu kehittyvillä markkinoilla ikuisuus, niin tiedetään mitä tehdään ja kaikki suojaukset sun muut sopimuksissa, kun sidotaan euroihin ja dollareihin ja vaikka mitä hienoa. Lopputuloksena Q4 tulos meni kuitenkin pitkälti valuuttakurssitappioihin, vaikka yhtiön omien sanojen mukaan ollaan hyvin varauduttu maiden olosuhteisiin. Tottakai kehittyneisiin markkinoihin kuuluu lisäriski, minkä tulee näkyä arvostuksessa. Käsittääkseni Gofore ei ilmoita raportissaan, että asiakkaiden toimintakulttuuriin kuuluu maksaa laskut myöhässä.

27 tykkäystä

Käytännössä koko vuoden tulos tuhottu valuuttakurssimuutoksiin. Täysin käsittämätöntä. Olen entistäkin vahvemmin sitä mieltä että CFO:n tulisi välittömästi saada kenkää, tai oikeammin, olisi pitänyt saada jo ajat sitten.

En ymmärrä laisinkaan horinoita siitä että sopimukset ovat dollareissa ja euroissa mutta kurssitappioita tulee satoja prosentteja enemmän kuin edellisenä vuonna. Vaikuttaa omituiselta sumutukselta tai sitten CFO ei edes tiedä mitä riskejä taseessa on. Lausunto siitä että suojausmahdollisuuksia tutkitaan on myös tuttu jo viime vuodelta. Melko perusteellista tutkimusta yhtiö harjoittaa?

Yhtiöllä jonka bisnes on noin syvällä n.s. mörkövaluutoissa tulisi olla ammattitasoinen treasury, jota käsittääkseni Tecnotreella ei lainkaan ole, ja sillä tulisi olla julkilausuttu hedging-politiikka jota noudatta säntillisesti. Lisäksi pidän käsittämättömänä että Nigerian tilanne on yllättänyt Tecnotreen kokonaan, vaikka sen merkittävin asiakas on sikäläinen. Myös mörkövaluuttoja voi suojata, vaikkakin siihen liittyy kustannus, mutta nämä tulee punnita toisiaan vastaan ja tehdä toimenpiteitä, nyt on nähdäkseni uitu nakuna ja toivottu parasta. Omilta pankeilta saa tietoa, analyysiä ja arvioita mörkömarkkinoiden ajankohtaisista ajureista.

Vuoden vaihteen jälkeen naira on jatkanut heikentymistään, mutta CFO on edelleen remmissä. Uskomatonta.

Tämän yhtiön kanssa ei ole tylsää hetkeä. Useimmiten ne tylsät firmat tuottavat parhaiten pitkässä juoksussa.

No, perusbisneksessä näyttäisi olevan pientä eloa. Toivottavasti se ei ole vain yhden kvartterin flash-in-the-pan.

Edit: Pidän sitä että yhtiö raportoi pro forma lukuja (muuttamattomin valuuttakurssein) lähinnä vittuiluna sijoittajille ja todisteena johdon kädettömyydestä. Toivottavasti yhtiökokouksessa käsitellään CFO:n asemaa.

27 tykkäystä

Ei analyytikot ole aina oikeassa, sen on tämäkin vuosi osoittanut. Jos tuntuu siltä, että tässä on piilotettua arvoa, niin ei muuta kun ostohousuja jalkaan. Omistan tätä itsekin siivun, enkä ole tähän nyt myymässä vaikka lyhyellä tähtäimellä lienee useampi kohde josta saisi paremman tuoton. Yhdyn kyllä tähän ajatukseen pienestä sekoilusta, joka mielestäni vähän sumentaa näkymiä ja viimeistään valuuttojen arvojen epävarmuus on tekijä joka pitääkin ottaa arvonmäärityksessä huomioon.

11 tykkäystä

Tossa kassavirtamallinnuksen jälkeen arvo olisi 0,48 eur. Ken toimii noissa maissa ja pienempänä yhtiönä kohtaa vastaavia haasteita. Yritetään etsiä vastaavia suomen pörssin verrokkeja lukujen kautta, mitä on rapparissa kv-yrityksiä. Näiden vertailuissakin isommat erot. No osa tarkastelee PE lukujen kautta jotka ovat 7 ja 8 seuraaville vuosille. Yhtiökokouksessa saatanee lisää feedbäkkiä yhtiön tilasta ja vastauksia mm. tähän rapparin näkemyksiin. Hyvää roustausta molemmista näkemyksistä.

2 tykkäystä

Ongelma tässä firmassa on se että puheet ja teot eivät vastaa toisiaan.

Paperitulos on yhtä ja kassavirta toista. Mitään näkymää parempaan ei ole, ja sijoittajille tarjotaan ylätason tuubaa selityksiksi. Olisi aika vaihtaa sekä CEO että CFO ja näin olisi jo normaalissa firmassa tehty mutta se on tällä omistusrakenteella mahdotonta. Padmasta ja hänen omistusosuudesta on tullut firmalle iso ongelma.

30 tykkäystä

Kassavirta on tärkeä. Ilman rahaa on paha toimia. Arvonluonnin perusta on kannattava kasvu, mutta kassavirta yli ajan vasta sementoi Arvon luonnin.

2 tykkäystä

Hyvä analyysi. Pelkään pahasti että kaapattu valtaa johdon puolella on tehnyt hallaa tälle firmalle, mutta taas uskon että firma olisi jo konkurssissa kauan jos peli olisi yritetty pelata eri säännöillä kuin kohdemaissa.

Mutta uskomatonta että valuutakurssitappio on tämän kokoinen, kun ongelma on ollut sama ainakin kymmenen vuotta tai kauemmin. Onko tämä oikeasti puhdas valuuttatappio vai piileekö tässä jotain muuta mörköä?

Moi @MoneyWalker

Kieltämättä oli erikoinen tapa esittää tuo. Itse ajattelen tuota niin, että investoinnit olivat -15,9 MEUR (ml. yritysostoennakko) ja vaihtovelkakirjojen keräyksen pitäisi kuulua puhtaasti rahoituksen rahavirtaan. Lopulta kassavirtahan on sama, kun oikaisee nuo käytetyt vaihtovelkakirjat (9 MEUR) sekä investoinneista ja rahoituksen rahavirrasta, mutta tuolla Tecnotreen tavalla tosiaan investointien rahavirta näyttäytyy olevan vähemmän pakkasella (ja rahoituksen rahavirta toisaalta vähemmän plussalla).

8 tykkäystä

Tecnotreellä on vuoden 2022 vuosikertomuksessa kerrottu valuuttakurssien suojauspolitiikka. Se on: ei suojata.

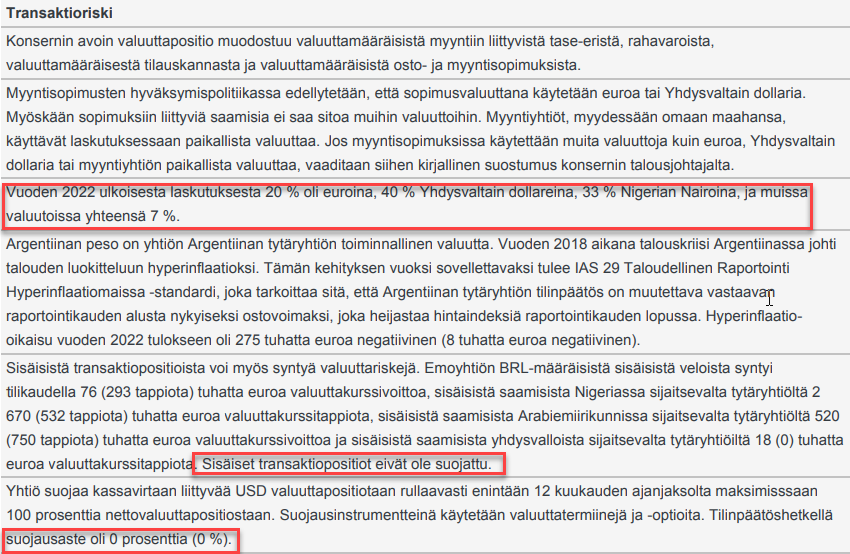

Lisäksi vuonna 2022 laskutuksesta 33% oli Nigerian nairoina. Kiinostava nähdä kuinka vuonna 2023. CFO:n puheista saa kuvan, että lähes kaikki laskutus olisi euroina tai dollareina. Epäilen. Vuosikertomus julkaistiin viime vuonna 24.3.2023, joten vielä kuukausi saadaan odotella.

Tuo 2 Meur ennakko yritysostostakin on maksettu viime vuoden puolella eli ainakin pari kuukautta sitten. Vuosikertomuksessa on oikeastaan jo pakko avata, mistä on maksettu. Ennakon täytyy näkyä tase-erittelyissä.

16 tykkäystä

Alkeellista mielestäni, enkä oikein ymmärrä tappioiden tasoa jos laskutus on valtaosin päävaluutoissa.

3 tykkäystä

Samaa mieltä. 9,7 miljoonan euron valuuttakurssitappio on anteeksiantamaton moka johdolta. Riskit ovat olleet tiedossa. Toimiin ei ole ryhdytty. Vastuu on yksiselitteisesti toimitusjohtajalla ja talousjohtajalla. On kyllä kumma, ellei hallitus anna kenkää CEO:lle. Talousjohtajan irtisanoo sitten uusi toimari ellei vanha ehdi.

35 tykkäystä

" Miten arvonmääritystä pitäisi mielestäsi tehdä, jos ei mallinnukseen, kassavirtoihin ja hyväksyttäviin kertoimiin perustuen? Mutta haastoihin voi vastata järkevästi vain, jos perustuu numeroihin ja faktoihin." Tässä lainaus erään inderesin analyytikon kommentista toiselta palstalta. Toimii suuntaan ja toiseen.

Mikäli yrityksen ohjeistus pitää, niin tavoitehinta korjaantunee reippaasti kuluvana vuonna, mikäli valuuttakurssitappiot eivät ole samaa luokkaa, kuin viime vuonna.

Todennäköisesti ei ole, koska historia ei sitä tue. Tecnotree teki valuuttakurssitappiota 2023 -9,7 2022 -2,9, 2021 -2,5, 2020 -2,5, 2019 -2,3 Tästä voi laskea keskiarvoksi 3,98 miljoonaa euroa viimeisen viiden vuoden aikana.

“Konserni altistuu toiminnassaan markkinariskien osalta lähinnä valuuttariskeille. Valuuttakurssien muutokset aiheuttavat riskejä erityisesti saamisille ja tilauskannalle. Tecnotree-konsernin esittämisvaluutta on euro, mutta merkittävä osa yhtiön liikevaihdosta on Yhdysvaltain dollareissa. Konsernin avoin translaatioriski syntyy sijoituksista kuuteen ulkomaiseen

tytäryhtiöön, Intiaan (Rupia, INR) Brasiliaan (Real, BRL), Argentiinaan (Peso, ARS), Malesiaan (Ringgit, MYR), Yhdistyneisiin Arabiemiirikuntiin (Dirham, AED) ja Nigeriaan (Naira, NGN).”

Argentiinan peson arvo heikkeni vuonna 2023 noin 80%( joulukuussa yli 50%) ja nairan noin 50%. Muut kurssit ovat pysyneet suhteellisen vakioina. Naira on heikentynyt alkuvuodesta lisää, peson pysyessä vakaana. Valuuttakurssi voitot/tappiot ovat kyllä haastavia kaiken kaikkiaan. Yhtä heikosti tai relevantisti analyytikko voi ennustaa valuuttakurssien muutoksia. Jos Tecnotree tekisi voittoa valuuttakursseilla kuluvana vuonna, niin olisi varmaan hassua, jos se otettaisiin mukaan vuoden 2025 tavoitehintaan? Vielä hassumpaa on ottaa muita ei numeroihin perustuvia tekijöitä tavoitehintoihin. Varmaan analyytikko asettaa tavoitehinnan numeroihin perustuen ja kommenteissa voi sitten soveltaa ja antaa suosituksen osta, pidä, vähennä jne. Rapsasta vierastan nostoa rahavirrasta investointien jälkeen… Mitä tulee saataviin ja niin niiden määrään, niin ne tulee kuluvana vuonna tasoittumaan, jos ohjeistus pitää ja liikevaihto ei kasva isommin. Onko se sitten hyvä juttu…

Mutta on kyllä iso vaikutus tämän firman seurannalla kurssiin ja hyvä paikka ostaa, jos tuntuu, että analyysit ei oikein osu.

4 tykkäystä

Jos näin on niin menee kyllä ihan metsään toi outlookki ihan alkumetreillä. Esim Tecnolle tärkeä Nigerian Naira tulee heikkenemään aina euroaluetta korkeamman inflaation takia.

Nigerian nairaan sijoitus on aina teconolle odotusarvoisesti miinusmerkkinen trade. Ei voi oikaista tuloksesta kokonaan pois.

Jos haluat vakuuttaa (swapilla) vuoden päähän nairan vaihdon tämän päivän kurssilla se tulee maksamaan todlela paljon. Todennäköisesti enemmän kuin nyt otettu valuuttakurssitappiot.

Kirjoitin tästä viimeksi joulukuussa:

6 tykkäystä

En tiedä, että onko tässä mitään järkeä, mutta kokeillaan. Katsoin pikaisesti vuodet 2021, 2022 ja 2023. Oletetaan, että valuuttasuhteet ovat pysyneet suunnilleen samoina, eli mikäli bisneksestä 33 %:ia pyörii nairoissa, niin valuuttakurssitappiot suhteessa “nairoissa syntyneeseen liikevaihtoon” ovat 2021 -11 %, 2022 -11 % ja 2023 -37 %. Naira näyttäisi heikentyneen suhteessa dollariin samoina vuosina 4 %, 8 %, 40 % ja tänä vuonna tähän mennessä 54 %.Ei tämä varmasti näin yksinkertaisesti mene, mutta ehkä tästä voi saada jotain suuntaa antavia suuruusluokkia edes sinne päin. Tämä ei maalaisi erityisen positiivista kuvaa, vaan että valuuttakurssitappio voisi nousta vielä kymmeniä prosentteja vuodelle 2024.

Olen ymmärtänyt, että Nigerian bisnes olisi keskittynyt yhdelle suurelle asiakkaalle, jonka osuus liikevaihdosta on ollut laskemaan päin, mutta hitaasti, eli sikäli tilanne saattaa vielä parantua. Lisäksi en osaa sanoa, että onko valuuttakurssimielessä väliä, että tapahtuuko valuutan heikkeneminen kerralla, hiljalleen ryömien vai miten. Lisäksi jos tappiot tulevat käytännössä siitä (en tiedä pitääkö paikkansa), että asiakas olisi maksanut nairoina paikalliselle Tecnon tytäryhtiölle, joka ei saa rahoja siirrettyä ulos ja nairat happanevat heidän tililleen, niin siellä oleva absoluuttinen summa pienenee niin, että uusi puoliintuminen tekisi jo tässä vaiheessa absoluuttisesti paljon pienemmät turskat.

Tuloksen puolesta nykykurssiin tämä olisi jo hinnoiteltu ja ehkä vähän ylikin, mutta kassavirtojen suhteen paha sanoa. Osaako joku muuten sanoa, että mikäli asiakkaalla on vaikka 10 miljoonan dollarin lasku rästissä ja sitten maksavat sen nairoina tytäryhtiönsä tilille, niin miten tämä menee kirjanpidollisesti? 10 miljoonaa häviää saatavista, mutta kirjautuuko se kassavirtoihin vasta siinä vaiheessa, kun tytäryhtiö saa vaihdettua rahat dollareihin ja edelleen emoyhtiön tilille? Tällöinhän jos asiakas maksaa, mutta rahat tytäryhtiön tilillä jumissa, niin osareiden kirjanpidossa se näyttäisi siltä, että saatavat pienenee, tulee valuuttakurssitappioita ja ei tule kassavirtaa? Vai pystyykö tytäryhtiö vaihtamaan nairat dollareihin, mutta eivät saa niitä siirrettyä pois? Vai meneekö tämä jotenkin ihan eri tavalla?

7 tykkäystä

Hyvä kysymys. Voidaan unohtaa emoyhtiö. Me tarkastelemme konsernia kokonaisuutena, ja kun puhutaan tunnusluvuista, niin ne ovat konsernin tunnuslukuja.

Nairat alkavat happanemaan, kun asiakas on ne maksanut Nigerian tytäryhtiön tilille. Tässä kohtaa ne myös poistuvat myyntisaatavista ja siirtyvät taseessa rahavaroiksi.

1 tykkäys

CFO puhuu videolla, että lähes kaikki sopimukset ovat dollareissa tai euroissa. Ei mielestäni puhu laskuttamiseksi. Laskuttaminen tapahtunee Nairoissa asiakkaan ja tytäryhtiön välillä. Tällöin riski muodostuu tytäryhtiön tilillä oleville varoille ( vaikea saada dollareina ulos maasta) ja sisässä oleville laskuille, jossa kurssi lienee laskuttamisen ajankohta? Riski on siis ajallinen kahdella eri tavalla.

1 tykkäys

Joku voisi miettiä että nairoilla voisi ostaa Nigerista ölppää tai muita paikallisia varantoja sen sijaan että makuuttaa niitä tiillä.

Mutta tämä on taas yksi red flag lisää ja niitä tosiaan riittää.

15 tykkäystä

Kauppalehden mukaan kryptovaluuttapörsseillä on vaikutusta nairan kurssiin. Nigerian hallituksessa näyttäisi olevan halua uudelleen kieltää kryptovaluuttojen kauppa nairan kurssin vakauttamiseksi. Saapas nähdä mitä kenkä tekee.

5 tykkäystä

Kiitos @Roni_Peuranheimo ![]() Uusimmassa DCF-laskelmassa olet ennustanut investointien pysyvän 13,9 - 14,9 Meur haarukassa. Onko Tecnotreen puolelta indikoitu investointien pysyvän tällä tasolla? Tätä on vaikea uskoa, koska nykyennusteilla likvidit varat kasvaisivat 65,3 Meuroon jo vuonna 2026. Vai oletko vain jättänyt mahdolliset yritysostot pois ennusteesta?

Uusimmassa DCF-laskelmassa olet ennustanut investointien pysyvän 13,9 - 14,9 Meur haarukassa. Onko Tecnotreen puolelta indikoitu investointien pysyvän tällä tasolla? Tätä on vaikea uskoa, koska nykyennusteilla likvidit varat kasvaisivat 65,3 Meuroon jo vuonna 2026. Vai oletko vain jättänyt mahdolliset yritysostot pois ennusteesta?

Herkkyysanalyysit ovat mainio lisä analyysiin. Olisiko mahdollista saada vielä DCF-arvon herkkyys muutoksille vuosien 2024-2033 keskimääräisen liikevaihdon kasvu-% suhteen? Henkilökohtaisesti pidän noin 3% vuotuista kasvua hyvin varovaisena ennusteena, kun yhtiön tuotetarjonta ja markkina-alue kasvaa. Olisi kiinnostava nähdä, kuinka tilanne muuttuu, jos kasvu olisi 5% tai 10%.

4 tykkäystä