+Myyntisaamisten pienentyneet selvästi vaikka LV kasvoi

- VVK:sta kerätty 21,1 miljoonaa. Puuttuu ns 1,9

+rahavirta parani merkittävästi

+kulujenhallinta

- ilman valuuttakurssitappioita kaikki luvut olisi todella kovia.

+Myyntisaamisten pienentyneet selvästi vaikka LV kasvoi

Valuuttakursseja ei voi unohtaa jos bisnes painottuu banaanitasavaltoihin. On katastrofaalista jättää saamiset suojaamatta ja vielä hullumpaa tehdä oletuksia tulevista kursseista.

Ei asia aivan näin ole.

Tecnotree neuvottelee jatkuvasti johtavien maailmanlaajuisten pankkien kanssa valuuttasuojauksista ja swap-järjestelyistä.

EDIT: Käsittääkseni tämä ei ole mikään uusi asia, vaan suojauksia on tehty ennenkin. Suojaus tietysti aina maksaa jotain ja haetaan edullista kohtaa suojauksen määrässä. Nyt nähdyt muutokset valuuttakursseissa on niin voimakkaat, että väkisin tulee läpi. Ei pahaa sanottavaa tässä mielestäni.

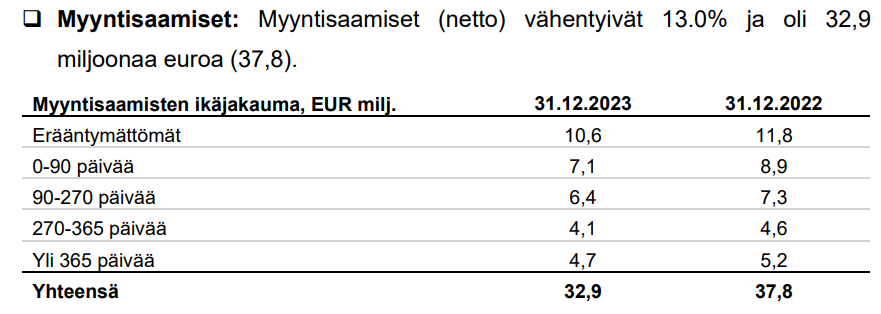

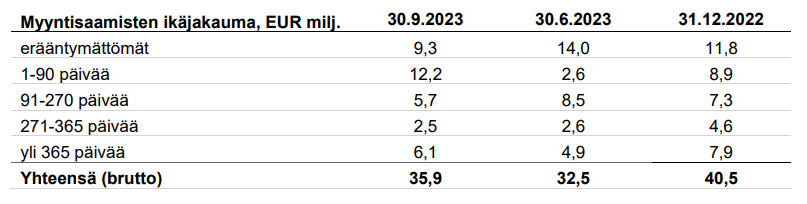

Tässä on muuten vaihtunut raportoitu luku. Q3 raportissa on käytetty bruttoa ja Q4 raportissa on netto.

Q4:

Q3:

Epäilen tätä jos kerran 2024 outlookissa on oletettu vakioidut valuuttakurssit. Jos saamiset olisi suojattu, tätä oletusta ei tarvittaisi.

Valuuttakurssitappiot huomioiden P/E alle 10 nykykurssilla. Ilman noita tappioita sitten luokkaa 5. Vai menikö jotain väärin? Nähdäkseni valuuttakurssitappiot saavat nousta vielä tästäkin aika tavalla, että näyttäisi hintaan nähden pahalta.

Ohjeistus aika maltillinen liikevaihdon osalta, kun vain parin pinnan kasvua ennustetaan. Tuloksen suhteen parempi, mutta eipä tähän tosiaan kasvua hinnoitellakaan. Ohjeistukseta näyttää poistuneen kulusäästö ja saatavien kotiuttamiset. Operatiiviset kulut näyttivät kasvaneen vähän, vaikka ohjeistuksessa niihin tavoiteltiin laskua, tosin laskivat suhteessa liikevaihtoon. Kasvanut tilauskanta oli positiivinen juttu.

Saatamiset ja kassavirta tässä on tainnut olla suurin riski. Nyt saatavien määrä oli tippunut, eli hyvä siltä osin. Miltä osin sitten olivat menneet valuuttakurssitappioihin, niin en tiedä. Joka tapauksessa kassavirta oli kohentunut ja kassavirrallakin laskettuna suhde markkina-arvoon on vajaa 15. Saatavista yli 3kk vanhat nousivat hieman, eli liikaa tuota saatavajuttua ei kannata juhlia, mutta ainakin minulle vähintään pelättyä parempi.

Edit. Vielä noihin valuuttasuojauksiin, niin eikös asiaa käydä täällä säännöllisesti läpi ja en itse sitä hirmu hyvin tunne, mutta suojaus vaatii kuitenkin vastapuolen Eli jos jonkun banaanitasavallan valuutta on hyperinflaation kourissa tai sen pelätään heikentyvän dollariin nähden 3-numeroisia prosentteja vuodessa, niin mitäpä veikkaatte, että millaisia suojauksia tuolle tarjotaan? Ei suojaukset ole sellaisia, että niitä voi ostaa kuin perunoita kaupasta. Myyjän pitää omasta mielestään tehdä myös voittoa, joten tuollaisen suojauksen hinta on oletus heikkenemisestä + marginaali päälle. Käytännössä tarkottaisi sitä, että jos valuutta heikkenee oletetusti 100 %:ia dollariin nähden, niin se olisi Tecnolle tappiollinen marginaalien verran. Sitten, jos valuutta laskisikin 200 %:ia, niin homma olisi voitollinen.

Tuo oletus on oikeasti aika yleinen, jos operoidaan eri valuutoilla. Yhtiöiden toimintaan ei oikein yleisesti liity valuuttakursseilla spekulointi, joten tyhmää se olisi spekuloida. Ja vaikka olisi joitain suojauksia, niin on valuuttakursseilla silti vaikutusta toimintaan. Otin itse esille vain, koska huvitti tuo maininta, kun yhtiö ensin ottaa valuuttakursseilla melkein tuloksen verran takkiin.

" Tekoälyn ja koneoppimisen liikevaihto oli 6,2 miljoonaa euroa, mikä ylitti aiemmin arvioimamme 5 miljoonan euron kasvun vuodelle 2023. Enää ei voi sanoa että Tecnotreella on yksipuolista asiakas kuntaa.

" Vuonna 2023 Tecnotreen liikevaihtorakenne koheni ja monipuolistui, ja 51 prosenttia liikevaihdosta tuli viimeisten 5 vuoden aikana hankituilta uusilta asiakkailta. "

Niin tälläkin 10 miljoonan valuuttakurssitappioilla tuo P/E on kovin maltillinen ja firma hinnoiteltu rajusti alakanttiin. Myyntisaamisten kirjaaminen valuuttatappioiksi lienee kirjanpitorikos ja vaikea uskoa, että näin olisi menetelty.

Edit: Tärkeintä mielestäni, että loppujen lopuksi firma toimitti sen mitä ohjeisti. Jos katsoo investointeja vuositasolla ja mitä sillä sillä on saavutettu viime vuosina, niin panos/tuottosuhde on kiitettävä.

VVK:n merkinnät ovat 43,1 Meur. Maksettu 21,1 Meur. Maksamatta siis 22 Meur. Tästä Fizroyn osuus on 20 Meur. Muilta on saamatta 2 Meur.

@Roni_Peuranheimo, voisitko kysyä onko tämä koko 2 Meur saamatta toimitusjohtajalta.

Edit: Nuo 2 Meur olikin maksettu tänä vuonna. Kiitos korjauksesta @Tulipan ![]()

Näin nyt tuskin on tehty. Mutta myyntisaamisten lasku voi johtua siitä, että saamisia ei ole maksettu, vaan siitä, että niiden arvo euroissa on laskenut nairan romahduksen myötä. Näin myyntisaamisten lasku ei olekaan positiivinen uutinen ![]()

Tästä voi @Roni_Peuranheimo kysyä johdolta: kuinka isolta osin saatavien lasku johtuu saatavien arvon alentumisesta?

Muistelen, että Tecno kommentoi valuuttasuojausten olleen niin kalliita, että niiden käyttö ei ole ollut järkevää. Tai on ihan kolikonheittoa kannattaako vai ei. Preemio on liian suuri. Näin jälkikäteen arvioituna niitä olisi varmaankin kannattanut ottaa, kun nyt on melkein hyperinflaatio sylissä Nigeriassa.

Lisäksi haasteena on ollut Nigerian rajoittaman dollarikauppa. Nairaa ei ole joko saanut vaihtaa dollariin tai dollareita siirrettyä maasta. En ulkoa muista kumpi ja nämä ovat olleet osasyynä myyntisaamisten korkeaan määrään.

Tuloshan vaikuttaa, taas kerran, paperilla hyvältä ja kulkee oikeaan suuntaan. Aika paljon toi makrotilanne jännittää, koska sille Tecnotree ei voi mitään. Jos hyvin käy, niin Nigerian hallitus saa pakkansa kokoon, valuutan stabiloitua ja talouden kasvuun. Tämä onkin sitten todella iso JOS. Eilen linkkaaman artikkeli käsittelee Nigerian haasteita tiiviisti, mutta aika kattavasti. Mutuilen, että Nigeriasta tuleva tulos kannattaa, ainakin toistaiseksi arvioida (vähintään henkisesti) nollaan.

Ding ding ding ding ding. Näin siinä on saattanut käydä ![]()

“Yhtiö on kerännyt vuoden jälkipuoliskolla 21,1 miljoonaa euroa pakollisesti vaihdettavia velkakirjoja (CCD) varten. Yhtiö sai lisäksi 2 miljoonaa euroa CCD-investoinneista vuonna 2023 päättyvän vuoden jälkeen.”

Tänä vuonna maksettu puuttuva 2 miljoonaa

Totta! Mutta eikös kaupat tehdä dollareissa niin ei pitäisi vaikuttaa🤔

Mistä nuo 9,7 miljoonan euron valuuttakurssitappiot sitten johtuvat, jos kaupat on tehty dollareissa?

Mietin tätä valuuttakurssiasiaa hieman lisää. Tecnotreen saatavien kotiuttamisesta tulee jatkossa vielä entistäkin vaikeampaa. Jos minä olisin Tecnotreen asiakas ja maassani jylläisi hyperinflaatio, käyttäisin kaikkia mahdollisia laillisia keinoja maksaakseni jokaisen laskun niin myöhään kuin mahdollista. Tähän varmasti kaikki nairaa käyttävät asiakkaat ovat tähdänneet ja tähtäävät jatkossa.

Mitään en asiasta tiedä, mutta eikö tämä ole todella harjaanjohtavaa? Amatöörinä sitä kuvittelisi, että raportoitujen lukujen “määreet” (brutto/netto) pitäisi olla samat kvartaalista riippumatta.

Juuri näin. Ei ole sallittua ja jos tehdään pitäisi vertailuluvut aina oikaista.

Kyllähän tuon Q4 rapotin vertailukauden 2022 luvut on oikaistu myös nettoperiaatteen mukaiseksi. Ei edellisen kvartaalin (Q3) raporttia lähdetä enää oikomaan sillä se on aikoinaan julkaistu sellaisena kuin on.

Tässä pikaiset ensipuraisut tuloksesta. Varsin paljon kysymyksiä ilmoilla, joita pyritään selvittelemään päivän mittaan.