Hallintarekisteröidyt kun ottaa mukaan listaan niin löytyy yksi iso myyjä SEB. Myynyt 1,4 milj.

5 tykkäystä

100 lista herättää kyllä lisää luottamusta. Myynneistä vastasivat käytännössä vain SEB ja Wilenius.

100 lista “ei hallintarekisteröidyt” +1 565 137 ja -867 721 jos vielä otetaan Wileniuksen myynnit pois niin satalista osti lisää 1 273 458 osaketta.

Seuraavaksi tarvitaan postiivisia uutisia, esim myyntisaatavien kotiutumisesta, niin uskon että voi olla ainesta kunnon nousurallille.

26 tykkäystä

Mitä tämä käytännössä tarkoittaa? TECNOTREE alkaa käyttämään ko. Alustaa tarjoamissaan palveluissa? Onko rancher prime jotenkin tunnettu alusta?

5 tykkäystä

Tämä ei merkitse juuri mitään Tecnotree liiketoiminnalle. Keskeisempiäkin tiedottamistarpeita on.

Kyseessä on tekninen alusta, jolla Tecnotree voi hallita mikropalvelujensa sovelluspaketteja (kontainereita)

Jos näistä teknisistä uutisista laittaa linkkiä, niin voisi olla hyvä kertoa viestissä omin sanoin keskeiset uutiset linkistä.

Hieman sama, kuin laitetaan linkkejä AI-uutisiin, joilla ei sinänsä ole mitään tekemistä Tecnotreen liiketoiminnan kannalta

25 tykkäystä

Valuuttarajoitukset ovat kyllä varmasti haaste myös Tecnotreelle. Jos jostain aiemmasta artikkelista oikein ymmärsin, niin rajoituksia syksyllä kevennettiin ja nyt taas kiristettiin. Tecnotree joutuu tämän kanssa tasapainoilemaan ja varmasti heilahtelut rahojen kotiuttamisessa vaihtelee neljänneksien välillä suuresti. Tecnotreen talousjohtajan olisi hyvä avata rahansiirtoketju, vaikkapa kuvien kautta tulosinfossa, jotta sijoittajat saisivat ymmärrettävän kuvauksen pullonkauloista ja riskeistä sen ympärillä. Hän viimeksi totesi, että ongelma ei ole asiakas, joten sen voisi avata tarkemmin. Voisiko @Roni_Peuranheimo tätä vähän penkoa ja pyytää johtoa selventämään tätä yksityiskohtaisemmin? Voisi kasvattaa luottamusta ja vähentää turhaa maalailua aiheen ympärillä. Kuitenkin kassavirta selkeästi suurin arvostusta painava tekijä osakkeen osalta.

7 tykkäystä

Näyttäisi, että dollareita on nyt autettu(pakotettu) liikkeelle joten sen pitäisi olla eduksi myös Tecnotreelle.

8 tykkäystä

Moi @Junnu2

Otetaan ehdottomasti valuuttarajoituksiin liittyvät uutiset mukaan johdon haastatteluun, kun nämä olleet jälleen pinnalla, ja pyydetään avaamaan tilannetta tarkemmin ![]()

28 tykkäystä

Tecnotree tuntuu olevan tällä hetkellä aktiivinen kertomaan uutisia ainoastaan LinkedInissä. Tuo MTN Nigerian Metamorphose ohjelma lanseerattiin reilu vuosi sitten ja nyt jotain tuloksia on saanut julkaista referenssinä. En osaa arvioida onko Tecnotreen tarjoama teknisesti kuinka huikea, mutta kuitenkin positiivista, että ratkaisut vievät asiakkaan businesta eteenpäin ja tuo tuloksia.

21 tykkäystä

Tässä aikatauluja;

Tecnotree Sijoittajauutinen13.2.2024

Tecnotree Oyj julkaisee vuoden 2023 tilinpäätöstiedotteen torstaina 22.2.2024 noin klo 9.00 Suomen aikaa. Lisäksi Tecnotree järjestää virtuaalisen webcast-tulostilaisuuden analyytikoille, sijoittajille ja lehdistölle torstaina 22.2.2024 klo 13.00. Tilaisuudessa Tecnotreen tuloksen esittelevät toimitusjohtaja Padma Ravichander ja talousjohtaja Indiresh Vivekananda.

Tilaisuus on englanninkielinen Q&A-osio mukaan lukien. Tilaisuuden aikana voi esittää kysymyksiä englanniksi chat-toiminnon kautta tämän linkin kautta:https://tecnotree.videosync.fi/full-year-report-2023

Webcastin tallenne ja esitysmateriaali julkaistaan webcastin jälkeen Tecnotreen verkkosivuilla: investors.tecnotree.com.

20 tykkäystä

ehkä parempi kanava, niin tulee suoraan ja ilman välikäsien tulkintaa sijoittajaviestit ![]()

2 tykkäystä

Torstaina katsotaan pitääkö ohjeistus vuodelle 2023.

Tecnotreen ohjeistuksen keskiarvot:

Käteisvarojen kotiutus +13% vertailukauteen

Liikevaihto 79,5

Liikevoitto 21,5

Tulos verojen jälkeen 14,0….?

Ottaen huomioon VVK:n (toteuma 0,57), niin osakekohtainen tulos luokkaa 0,35€.

Kasvavalle ja velattomalle firmalle, maltillisella P/E 15x kertoimella osakkeen hinta olisi 0,525. Saatavat siis määrittää arvostuksen…

Ajatuksia?

23 tykkäystä

Ollaan jälleen erittäin mielenkiintoisessa tilanteessa. Nyt mitään tiedotteita ei ole saatu, joten katson yhtiön antamaa ohjeistusta. Sen mukaan saatavien kotiutus kohenee tasolle, jota uskoisin monen pitävän hyväksyttävänä.

P/E:n voi tässä(kin) heittää romukoppaan ja korvata P/FCF:lla.

15 tykkäystä

@Roni_Peuranheimo ja @Atte_Riikola antoivat ennakkokommenttinsa, kun Teknopuu julkaisee Q4-tuloksensa torstaina. ![]()

Tecnotree julkaisee Q4-tuloksensa torstaina noin kello 9.00. Odotamme yhtiön kasvun jatkuneen kaksinumeroista vauhtia, mutta tuloksen jääneen hieman vertailukauden tasolta. Odotamme yhtiön saamisten perinnän kohentuneen loppuvuonna edellisten kvartaalien tasoilta yhtiön kassavirtaohjeistusta peilaten. Raportissa kiinnostuksen kohteena ovat luonnollisesti näkymät ja erityisesti mielenkiinto kohdistuu mahdolliseen kassavirtaohjeistukseen, jonka pitäisi indikoida kohenevaa kassavirtaa yhtiön liiketoiminnan siirtyessä asteittain enemmän kohti jatkuvan laskutuksen mallia. Lisäksi raportissa kiinnostaa myös yhtiön vaihtovelkakirjojen puuttuvien maksusuoritusten tilanne.

38 tykkäystä

Jos huomenna on tulossa haastattelua, niin voisiko haastattelussa kysyä informaatiota Cognitive scalesta? En ymmärrä miksi yhtiö itse ei pidä juurikaan mitään ääntä ostamastaan AI-yhtiöstä. Cognitive scalea ei juuri mainita Inderesin raporteissakaan. Miten CS:lla pöhisee ja mikä strategia Congnitive scalella on yhtiön tuotteisiin tulevaisuudessa? Minkälaista myyntiä tai tuotto-odusta siltä odotetaan? Mitkä ovat Cognitive scalen patentit, jotka yhtiö näkee tuottavan kilpailuetua yhtiölle? Yhtiön arviota patenttien markkina-arvosta taitaa olla turha udella…

14 tykkäystä

Moi @Osakehuntteri

Otetaan kysymys listalle! ![]()

Yleinen muistutus, että yhtiön järjestämässä webcastissa on myös Q&A-osio, jonne voi heitellä kysymyksiä mielin määrin.

15 tykkäystä

CNBC:n juttu Nigeriasta, nairasta ja sen haasteista:

Koskee Tecnotreetä, kun heillä on tuolla merkittävää liiketoimintaa ja firmaan sijoittavan olisi hyvä tuntea myös näitä makrohaasteita. Nairalla menee “aika” huonosti ja se varmaan näkyy taas kerran Tecnon tuloksessa ja näkymissä.

"With annual inflation nearing 30% and a currency in freefall, Nigeria is facing one of its worst economic crises in years, provoking nationwide outrage and protests.

The Nigerian naira hit a new all-time low against the U.S. dollar on both the official and parallel foreign exchange markets on Monday, sliding to almost 1,600 against the greenback on the official market from around 900 at the start of the year."

9 tykkäystä

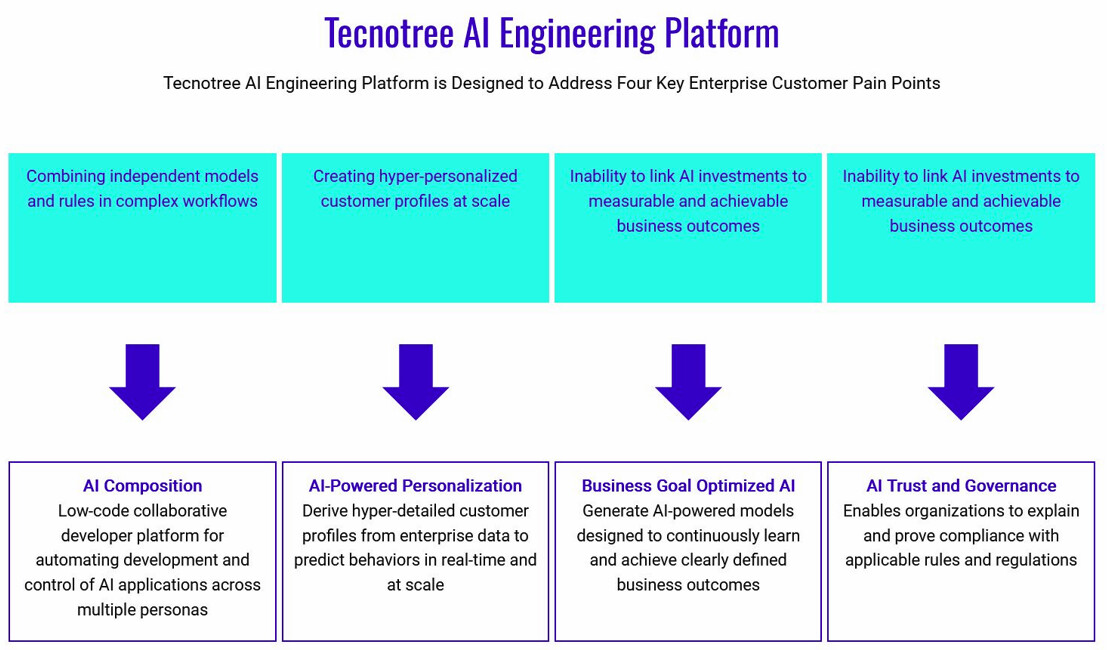

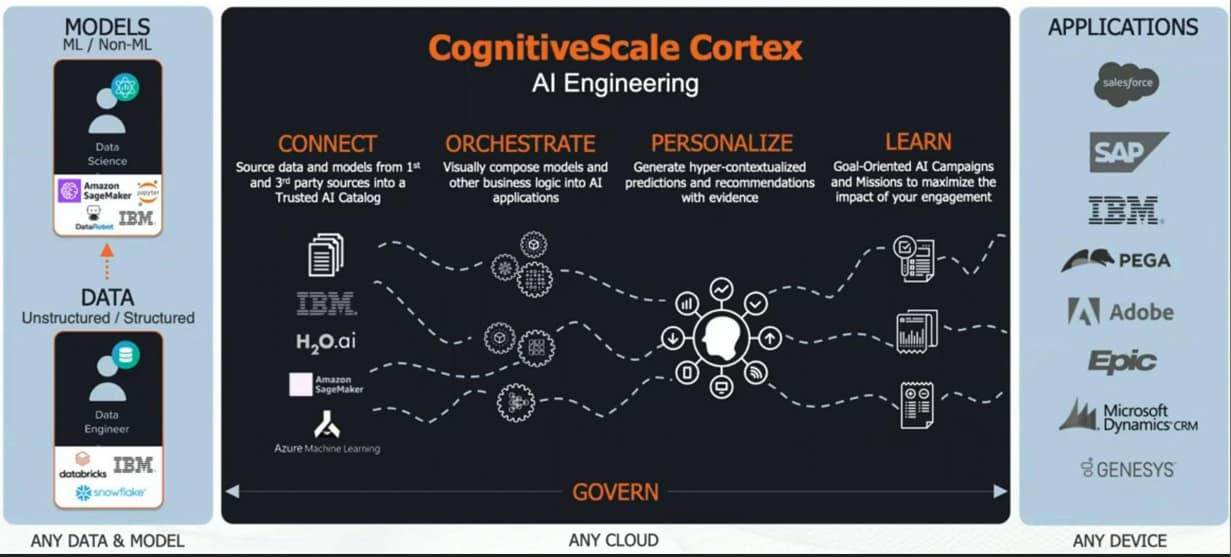

CS:n porukka tekee nykyään SensaAI-ympäristöä eli kaikki Tecnotree AI pöhinä liittyy CS:n

CognitiveScalen perustaja Matt Sanchez, joka ehti johtaa Tecnotreen AI-kehitystä, on vaihtanut työpaikkaa IBM:lle. Olisi kiinnostava tietää miksi.

CognitiveScale on käsittääkseni integroitu Tecnotreen AI-yksiköksi. Linkedinin CS:n työntekijöiden profiilistahan tuon näkee.

Tuo AI Sensa-kuvahan on vastaava, kuin CS:n vanhoilla sivuilla.

Tässä CS:n vanhasta videosta ympäristön kuvaus.

Eli voidaan lukea erilaista dataa vaikka asiakkaan profiiliin liittyen, tehdä siitä AI-malleja ja AI-toimintoja ja lopulta luodaan asiakasprofiileja.

Näitä profiileja voi käyttää hyväksi liiketoiminnan tehostamisessa ja/tai ohjata vaikka CRM:lle, kuten kuvassa ehdotetaan

Tuossa videossa videossa on lyhyt demo, jos jotain kiinnostaa

Tuota Tecnotree Sensaa voi siis yllä linkatussa videossa mainitulla tavalla käyttää asiakastiedon profilointiin.

Tecnotreen Claro 360- sekä MTN Metamorphose-projekteissa tehdään käsittääkseni juuri näin. Tuodaan kaikki asiakasdata Sensa-ympäristölle, muodostetaan kokonaiskuva asiakkaasta, jossa voi hyödyntää SensaAI:ta

CogniticeScale käytti tätä hyväkseen myös muihin liiketoiminta-alueisiin.

Käsittääkseni Tecnotreen “Mortage Insurance Firm (USA)” sekä “United Heath Group”-projektit pohjautuvat näihin CS:n aloittamiin erikoisprojekteihin

Olisi kiinnostava tietää, kuinka paljon Tecnotree panostaa noihin ydinliiketoiminnan ulkopuolisiin AI-palveluihinja, ovatko jo kannattavia vai vaativatko vielä paljon TK-investointeja.

Pitää katsoa, jos tekisi kysymyksen Q&A:n

Tuolta muuten löytyy uusimmat Tecnotreen käyttötapauspohdinnat AI:n hyödyntämiseksi otsikon "Use Cases of Generative AI in Telecom" alta.

19 tykkäystä

Myyntisaamiset olivat vuoden 2023 lopussa 32,9 (37,8) miljoonaa euroa, mikä on 13 prosenttia vähemmän kuin vertailukaudella.

Vuoden 2024 näkymät

Tecnotree odottaa vuonna 2024:

Liikevaihdon kasvavan 2–7 prosenttia vuoteen 2023 verrattuna.

Liikevoiton (EBIT) kasvavan 7–15 prosenttia vuoteen 2023 verrattuna.

Yhtiö jatkaa keskittymistään lisenssitulojen kasvattamiseen ja siirtymistään projektitoimitus- ja lisenssimyyntimallista jatkuvan vuosilaskutuksen tulomalliin. Tällä varmistetaan yhtiölle sekä paremmin ennustettava että vakaampi vuosineljänneksettäinen liikevaihto. Lyhyellä aikavälillä tämä muutos kuitenkin vaikuttaa liikevaihtoon. Televiestintäalan kasvu ennustettu olevan 2,1 % vuodessa vuosina 2022-2027 ja Tecnotree on kasvanut markkinaa nopeammin. Epävarman maailmantalouden tilanteen vuoksi yhtiö odottaa liikevaihdon kasvavan 2–7 % vuoteen 2023 verrattuna.

Vuonna 2024 yhtiö tehostaa kustannusten hallintaa ja tämän odotetaan tuovan 7–15 % korkeamman liikevoiton vuoteen 2023 verrattuna.

Valuuttakurssien odotetaan pysyvän kutakuinkin nykyisellä tasolla.

33 tykkäystä

Liikevaihto 78,4

Liikevoitto 23,8

Tulos 11,2

Valuuttakurssitappiot 9,7….

10 tykkäystä

The full year operating cash inflow at Constant Currency was EUR 84.1 (60.1) million (exchange rate prevailing at the end of previous year). The reported operating cash inflow was EUR 62.2 (58.8) million an increase of 6% from the previous year post currency exchange fluctuations. The operating cash inflow for Q4 of 2023 was EUR 19.8 (11.2) million.

Oliko yhtiön 12-14 % ohjeistus raportoituun vai pitääkö tässä nyt antaa armoa liittyen valuuttakursseihin? Jos edes nappasin oikean luvun. Ei oikein kahvitaukoa ehtinyt pitämään, että olisi voinut tarkemmin penkoa, mutta tuo nyt se oleellinen.

Valuuttakurssien odotetaan pysyvän kutakuinkin nykyisellä tasolla.

Aika vahva oletus, kun nyt ne on laskeneet kuin lehmän häntä. Aika paljon yhtiö jättää rahaa pöydälle, kun saamisia ei saada kotiin.

5 tykkäystä