Onkohan nuissa other operating expenseissä ulkoistettu työvoima? Jos on, niin toivottavasti rekryt Intiassa aletaisivat näitä kustannuksia tulevaisuudessa.

1 tykkäys

Löytyykö selitys uudesta tuotekehityskeskuksesta/rekryistä?

1 tykkäys

Juu, ei tässä mulla ollukaan tarkotus mitään pilkkua viilata tms ![]() Mietin vain, että mikä idea tuossa “jossittelussa” oli vertailla sitä Q3 kulu tasoihin. Että jos olisi löytynyt joku perustelu, miksi et oleta niiden olevan jatkossakin tuolla tasolla tms. Mutta eteenpäin

Mietin vain, että mikä idea tuossa “jossittelussa” oli vertailla sitä Q3 kulu tasoihin. Että jos olisi löytynyt joku perustelu, miksi et oleta niiden olevan jatkossakin tuolla tasolla tms. Mutta eteenpäin ![]()

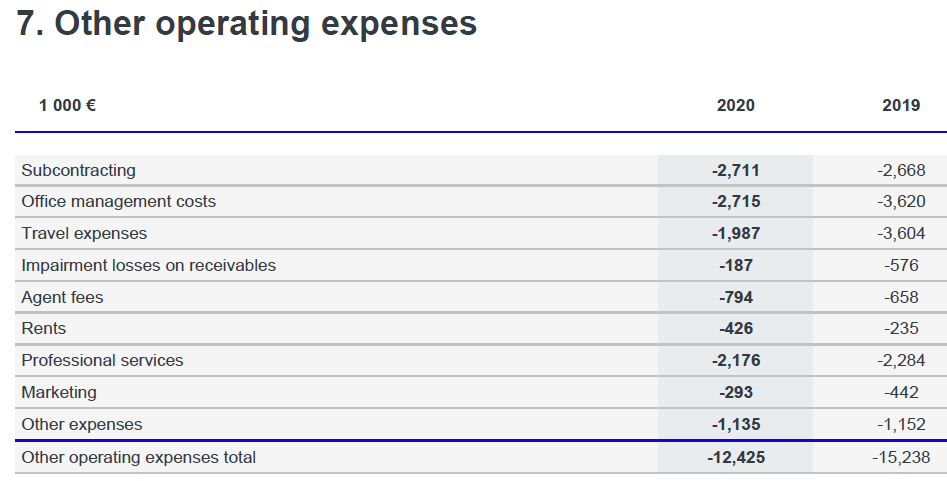

Vuosirapsasta näemmä saa erittelyä paremmin näille muille kuluille. Itse itselleni vastaten, kyllä, ulkoistettu työvoima kuuluu sen alle.

21 tykkäystä

Hyvä ![]() Tuosta saakin hyvin havainnollistettua, että matkustuskulut tulevat taatusti kasvamaan 2020 vuodesta ja luultavasti kasvoivat jo Q4:lla. Lisäksi mainontaan tullaan luultavasti satsaamaan enemmän, luultavasti jo satsattiin Q4:lla. Ja kun ei olla enää saneerauksessa, niin muutenkin kulut vähän tuppaavat kasvamaan jne. Siksi pitäisin mielummin 2020 muuttuvia kuluja poikkeuksellisen pieninä, enkä 2021 poikkeuksellisen suurina @Arimatti_Alhanko

Tuosta saakin hyvin havainnollistettua, että matkustuskulut tulevat taatusti kasvamaan 2020 vuodesta ja luultavasti kasvoivat jo Q4:lla. Lisäksi mainontaan tullaan luultavasti satsaamaan enemmän, luultavasti jo satsattiin Q4:lla. Ja kun ei olla enää saneerauksessa, niin muutenkin kulut vähän tuppaavat kasvamaan jne. Siksi pitäisin mielummin 2020 muuttuvia kuluja poikkeuksellisen pieninä, enkä 2021 poikkeuksellisen suurina @Arimatti_Alhanko

6 tykkäystä

Miksi haet halvinta kustannusta? Itse hakisin suurinta lisäarvoa.

Toki oletan että rekrytyt henkilöt ovat yhtä päteviä kuin ulkoistetut, jolloin nämä toisivat paremmin lisäarvoa.

Videon aiheet:

00:00 Aloitus

00:37 Q4’21

04:50 2021 opetukset ja niiden hyödyntäminen

07:16 Markkina-ajurit ja Tecnotreen asemoituminen niihin

09:15 Kilpailuedut

10:50 2022 kehityskohteet

39 tykkäystä

Hyvältäkös tuo kuulostaa. Ohjeistuksen puuttumista en voi sanoa huolestuttavaksi merkiksi kun yhtiön suorituksia katsoo. Tuolla tilauskannalla ja näillä kommenteilla, sekä uusien aluevaltausten myötä tulkitsen yksinoikeudella että liikevaihto ja tulos jatkanevat reipasta kasvua myös tänä vuonna. Epävarmuutta ei kyllä koronan vuoksi pitäisi enää syntyä. Epävarmuudet aivan muualla tällä päivämäärällä ![]()

Edit. Eikös Inderesin 2021 tulosennustuksiin osuttu melkolailla eurolleen? Liikevaihdossa muutaman sadantonnin heitto ![]()

12 tykkäystä

Q3:n jälkeen syksyllä nousi haloo myyntisaamisista ja niiden mahdollisesta epävarmuudesta. Ja siksi kai kurssinousu sitten tyssäsi? Mitens se puoli nyt? Onko kukaan katsellut myyntisaamisten kehitystä ja vetänyt niistä johtopäätöksiä? Itse en ole vielä tarkemmin raporttia lukenut.

12 tykkäystä

Hyvä tulos ja pitkälti ennusteisiin. Täytyy tehdä vielä viikonlopun aikana vielä parempi katsaus.

Perusasioiden lisäksi muutama oma huomio:

- kassavirtaprofiilia parannettu huomattavasti ja nettovelkaantumisaste -26%.

- valuuttakurssitappiot puolittuneet

- käteistä about 27% liikevaihdosta (mahdollisia liikkuja voidaan tehdä hyvin)

- EBIT

Liikevoitto jäi, tulos ei.

Ohjeistuksen puute voidaan taas tulkita miten halutaan, itse en nykytrendin valossa näe että niin isoa negatiivista yllätysmomenttia leijuu ilmoilla, että siinä olisi syy.

Tyytyväisenä omistajana jatkan. Kurssiin en sen koomin ota kantaa, mutta paljon mielummin tänään lisäsin n. 1,2€ pintaan, kuin syyskuussa -21😉 vaikea tästä tuloksesta on mitään hirmu negatiivista repiä irti.

Mukavaa viikonloppua!

55 tykkäystä

Kukahan Tecnotreeltä olisi paras henkilö tavoitettavaksi IR-asioitten tiimoilta? Taas kerran saa nimittäin osoittaa pettymystään tämän kioskin sijoittajasivuihin, joilta pitää ihan oikeasti etsimällä etsiä useamman minuutin ajan tulosraporttia PDF:nä. Kyllä se sentään siellä oli, mutta voisin kysyä, että miksi se ei ole ensimmäinen näkyvillä oleva asia IR-sivuilla? Q3/21-raporttia ja vuoden 2020 vuoskaria kyllä löytyy ihan etusivulta asti, mutta viimeisintä ja kaikkein tärkeintä ja kiinnostavinta tiedostoa ei sitten saada sijoittajien näkökenttään heti edes vahingossa. Vertailun vuoksi kokeilin, kauanko kesti saada satunnaisesti valitsemani vertailufirman Scanfilin sivuilta vuosikertomus auki aloittaen nollasta. 16 sekuntia.

Taivaan kiitos, että tällä kertaa ei otsikossa lukenut taas Short Reporttia. Paranisi olla sama tilanne Q1:llä.

14 tykkäystä

Samaa hämmästelin itsekin päivällä, kun sitä yritin etsiä.

Luulin jo ettei sitä ole jostain syystä omille sivuille edes laitettu, mutta googlen kanssa löytyi sitten.

Tosissaan “sijoittajat” sivulla ensimmäisenä Q3 raporttia ja ties mitä muuta, tästä iso miinus.

Luvut oli varsin hyvät siihen nähden missä kurssin kanssa mennään, vaikkakin jäätiin Inderesin ennusteista hitusen.

Myyntisaamisiakin saatiin kotiutettua ihan hyvin, mutta tilauskirjat eivät kasvaneet tottuun tahtiin.

Iso plussa oli myös henkilöstön kasvu Q4 kaudella, joka varmasti auttaa tilauskirjojen tyhjentämisessä ja tulevissa projekteissa.

Oma veikkaus Inderesin tavoitteeksi 1,5e ja osta ![]()

3 tykkäystä

Tässä suora linkki kattavaan tilinpäätöstiedotteeseen: https://mb.cision.com/Main/15858/3513554/1540665.pdf

Oli itselläkin aika vaikea löytää tuo eikä Tecnotreen oma nettisivu siinä hirveästi avittanut. Ehkä tulee sinne vasta sitten kun se on tilintarkastettu.

5 tykkäystä

Kylläpä on suuret murheet, kun rapsat eivät olleet tarjottimella ![]()

Mielestäni Tecnotree tarjosi jälleen pelkästään positiivisen kokonaisuuden ja ennen kaikkea vakaan tulevaisuuden näkymän kaudelle 2022 ja luotto TJ Padmaan on vankka.

Osakkeen hinta tegnologia osakkeeksi on poikkeuksellinen, miettikää skenariota, että tecnotree olisi listautunut IPONA viime syksyllä pörssiin, niin millä kurssilla listautuminen olisi tapahtunut?

Itse uskon tecnotreen tulevaisuuteen huomattavan optimistisesti vs monet muut osakkeet, koska heidän vahvin markkina alueensa kehittyy vauhdilla ja murheena ei näköpiirissä venäjän aiheuttamia talouden vaikeuksia, siksi ihmettelisin suuresti, jos inderes näkisi osakkeen tavoite hinnassa muutosta alas päin, kun yrityksen arvoakaan ei ole mitattu kovinkaan paljon etukenoon teknologia osakkeeksi.

Rapsassa Padama mainitsi myös ottaneen työn alle inflaation vaikutukset, joten sieltäkään tuskin tulee negatiivisiä yllätyksiä ja korkojen nousukaan ei heilauta suoraan, kun ei korollisia velkoja yhtiössä.

Vain minun mielipide tästä yhdestä helmestä helsingin pörssissä

27 tykkäystä

Hyvin kirjoitettu, täydellinen vastaus.

Suurin ongelma Tecnotreellä että vain yksi yritys antaa analyysin tulevasta tuloksesta. Onko tämä sillon faktaa vai onko Inderess tehnyt kotiläksyt huolimattomasti. Onko yksi ja ainoa henkilö/yritys oikeassa Tecnotreen onnistumisesta 2021.

Tecnotree nousi kuin Fenix lintu lento muutamassa vuodessa, uskon vahvasti suunnan jatkuvan.

5 tykkäystä

Tuloshan oli varsin hyvä, kuten todettua. Itseäni myös on häirinnyt sijoittajaviestinnän ja -sivujen heikohko laatu. Nyt kun perusbisnes on kunnossa, näkisin että olisi aika parantaa Tecnotreen tunnettavuutta sijoittajien keskuudessa. Mielestäni teknologiayhtiön verkkosivut ovat käyntikortti itse yritykselle ja Tecnotreellä olisi asiassa petrattavaa.

Laitoin itse seuraavanlaisen viestin Tecnotreen julkiseen sähköpostiosoitteeseen. Saa nähdä tavoittaako ketään. Samalla tuli mainostettua hiukan toista omistustani ![]()

Hi!

I’m a shareholder of Tecnotree. Congratulations for a good year of 2021.I’m sending this e-mail, because I feel like the investor page of Tecnotree is outdated. It was very difficult to find the 2021 financial statement (I feel like it should be the easiest thing to find). Same concerns were voiced in the Inderes forum.

Have you considered updating your Investor page? I know Inderes offers a service for IR page design. I feel like this service would fit you well and make Tecnotree a more approachable company to investors.

Thank you and good luck for the year of 2022!

47 tykkäystä

@ Pieni_siivu: “Osakkeen hinta tegnologia osakkeeksi on poikkeuksellinen, miettikää skenariota, että tecnotree olisi listautunut IPONA viime syksyllä pörssiin, niin millä kurssilla listautuminen olisi tapahtunut?”

Erittäin hyvä kysymys ja ajatuskulku. Aina välillä tuntuu todella oudolle Tecnotreen alhainen nykykurssi kun ottaa kaiken sen huomioon, mitä firma on.

- Kasvaa kannattavasti markkinoilla, joilla ei moni muu eurooppalainen vastaava firma ole

- Velaton

- Omistajissa Kakkonen merkittävällä panoksella

- Laajentunut uusille toiminta-alueille (urheilu)

Mutta mitäs sitä tässä sen enempää alleviivaamaan. Yritän vain muistella sitä Saarion kirjassaan kertomaa ruotsalaisen sijoittajan hänelle -80 luvulla kertomaa neuvoa: Tee niin kuin muut, mutta vähän ennen.

30 tykkäystä

Historian painolasti - kun kerran on käyty kriisiyhtiönä menee vuosia että luottamus palautuu ja aletaan maksamaan preemiota tulevista kassavirroista.

33 tykkäystä