“Tecnotree Momentsin käyttöönotto MTN Nigerian kanssa 60 miljoonalle tilaajalle.”

Kiva nähdä sitten joskus, että miten tämä alkaa tuottamaan.

6 tykkäystä

En kyllä usko, että sodalla on juurikaan vaikutusta Tecnotreen toimintaan sillä sen markkinat ovat kyllä aivan eri paikoissa kuin mihin sota ensisijaisesti vaikuttaa.

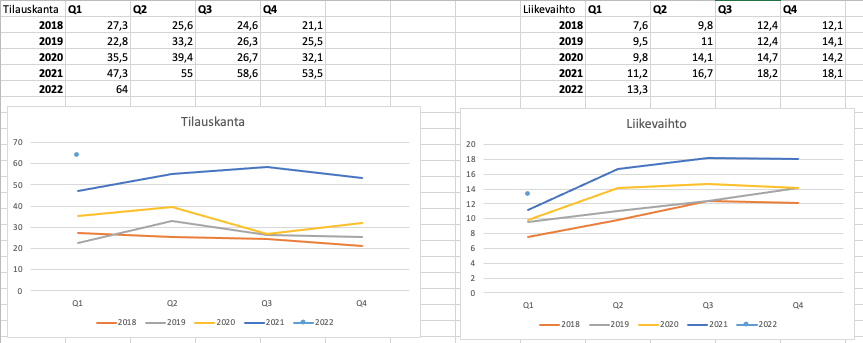

Tässä vielä päivitetyt käppyrät tilauskannasta ja liikevaihdosta. Tämä jäi vähän tuon tulosalituksen jalkoihin, mutta tilauskanta on tosiaan 35% korkeampi kuin viime vuonna tähän aikaan. Itse ainakin vielä tässä vaiheessa pidän tärkeämpänä että ylärivi kasvaa mallikkaasti ja tilauskanta selvästi mahdollistaa kasvun jatkumisen myös jatkossa. Tuloskunto on ollut viimeiset vuodet tasaisen kova, joten en vielä lähde ainakaan itse tekemään liian pitkällisiä johtopäätöksiä yhden kvartaalin pehmeän tuloksen perusteella. On mielestäni hyvin mahdollisuuksien rajoissa, että Q2 tulee olemaan ensimmäinen kvartaali kun tehdään yli 20M€ liikevaihto (ja jos ei silloin niin sitten viimeistään Q3). (disclaimer: olin itse tänään ostolaidalla).

EDIT:

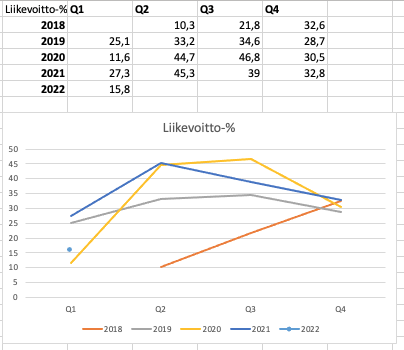

Tässä vielä vähän historiadataa tuosta liikevoitto-prosentista. En tosiaan osaa vielä tämän yksittäisen datapisteen perusteella erityisesti huolestua. Q2 & Q3 nähdään sitten vasta jos tuloskunto ei palaisikaan tuonne 35-45% tasoille.

(jätin tarkoituksella kuvaajasta Q1/2018 pois, koska silloin tulos oli vielä -30% pakkasella ja se teki tuosta kuvaajasta hankalasti luettavan).

101 tykkäystä

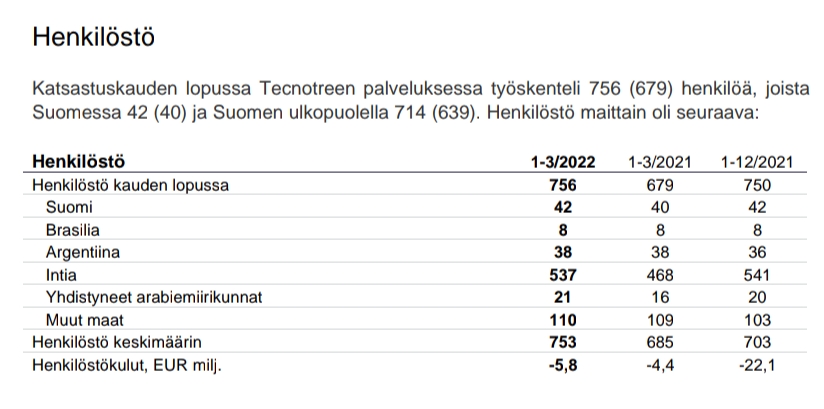

SijoitusSepolla on hyvin yhtiö hallussa. Itse odotan liikevoittoprosentin olevan 20-30 prosentin välillä hyvinä kvartaaleina. Nyt alkaa kustannuspuoli nousta normaalimmalle tasolle ja investointejakin pitää tehdä kasvun vauhdittamiseksi, mikä näkyy myös lisääntyvänä henkilöstönä ja palkkakuluina.

Yhtiön on nyt viimein annettava ohjeistusta vuoden 2022 näkymistä ja myös pidemmän ajan tavoitteista. Tämä ei anna hyvää kuvaa yhtiöstä, jos vedotaan milloin mihinkin syyhyn ettei ohjeistusta pystytä antamaan.

14 tykkäystä

Aiheet:

00:00 Aloitus

00:34 Q1’22

02:25 Investoinnit

05:55 Tuotekehitys

08:05 Tecnotree Moments ja Fintech

37 tykkäystä

Ei voi ku toivoa että hyvin menee. On tässä niin paljon kaikuja vanhoilta ajoilta! Liikevaihto kasvaa mutta rahavirta on negatiivinen ja kyllä se pelottaa.

No nämähän ovat perus kasvuyhtiö ominaisuuksia. Kaikki panokset kasvuun mitä vaan voi, sijoittajilla naamat valkoisena.

Toistan, että ei voi kuin toivoa että hyvin menee, siis että johto osaa hommansa. Padma ja johdon tiimi kyllä on luottamuksensa ansainnut.

EDIT: Ja lisään vielä omat odotukset, en tiedä oliko muilla sama mutta odotin tähän kohtaan äärimmäisen kovaa tulosta sekä merkittävämmin vähenevää kausiluontoisuuden painoarvoa. Tämä vaikka olen luopunut lapuista jo kuukausia sitten. On se Tecno silti kuin oma lapsi jota en unohda koskaan ja seuraan joka päivä

17 tykkäystä

Haastattelu laski sykkeitä ainakin omalla kohdallani. Kuten @SijoitusSeppo mainitsi, tuolla ~miljoonan heikommalla tuloksella Q1:ltä ei ole tällaisen kasuyhtiön hinnoittelun kannalta mitään merkitystä, eikä vaikutus koko vuodenkaan tulokseen massiivinen ole.

Täytyy siis miettiä onko ebit% pysyvästi nyt puolittunut? Mieleståni ei.

Onko tuloskunto laskenut? Kustannusten nousun mukana kyllä, pitkällä aikavälillä haastatteluun nojaten mielestäni ei. (Palkitsemiset aiheuttaa heiluntaa) Selvää toki myös että 13m€ ja 18m€ liikevaihdon kvartereilla on suuri ero kustannusten noustessa viivan alla. Ja kasvaessa myös kustannukset nousee, se lienee selvää.

Tecnotreen johto on viimeisten vuosien aikana pitänyt kaikki antamansa ”lupaukset” ja olen luottavainen että näin käy jatkossakin.

60 tykkäystä

Kyllä oma odotus oli myös samoin se, että nyt otetaan hyppy uudelle tasolle monella tapaa. Liikevaihto ehkä joo, mutta kyllä muu menee pettymyksen puolelle. Kun aiempi vuosi oli niin hyvä perustan luomiselle. Nyt sitten aika lailla sumuisampaa. Moni asia onkin yhtäkkiä hieman epävarmaa.

Ps. Tänään oltiin jo melkein Kakkosen ostohinnoissa. Ei olisi uskonut, että enää ikinä mennään niin alas. Silti melkein siellä käytiin. Kurssi on kyllä dumpattu niin alas, että vaikea uskoa sitä.

21 tykkäystä

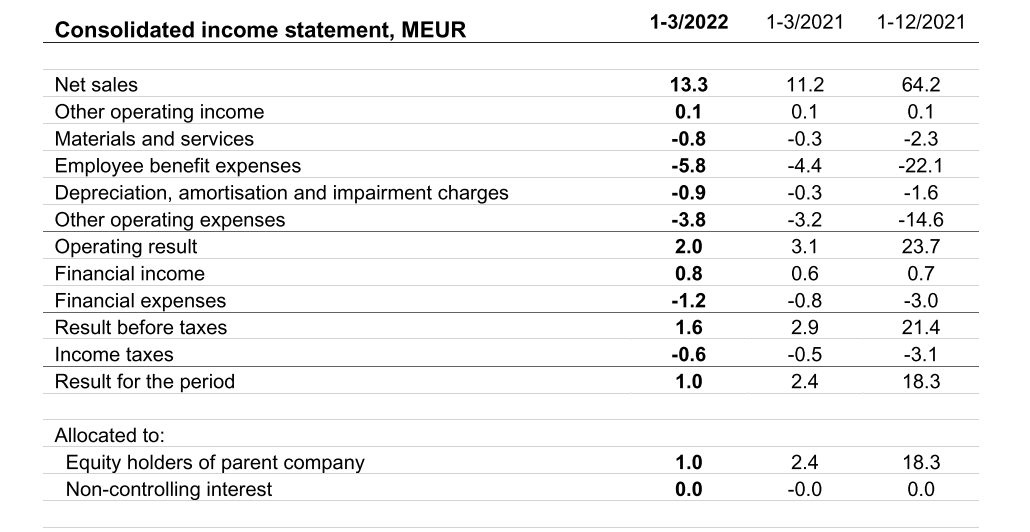

Lueskelin rapsaa läpi. Tilauskirja pullollaan, joka on tärkeintä. Valuuttariski oli osittain selittämässä heikompaa tulosta.

MUTTA…

Jotkut kulut ovat nousseet kohtuuttoman paljon suhteessa myyntiin. Sinne se tuloskin on jäänyt. Ei ihan pysty inflaatiolla selittämään kaikkea. Mistähän tuollaiset nousut voisi johtua?

Esim. (Edit: % luvut)

- Materials and services +166%

- Employee benefit expenses 31%

- Depreciation, amortisation and impairment charges +200%

3 tykkäystä

Nuo prosentuaaliset nousut ovat +166%, +31% ja +200%. Mutta tosiaan kulut kasvaneet kaikkineen 3,5M mikä tuntuu aika suurelta liikevaihtoon nähden. Liikevaihto kasvoi 2,1M.

7 tykkäystä

Eikö tällaiset luvut ole tavaallisia kasvuyritykselle, joka investoi kasvuun?

5 tykkäystä

Voisi kuvitella, että kasvaneet kulut olisivat suhteessa myyntiin.

Mietin voiko olla, että osa sopimusten myynneistä näkyy myöhemmin tuloksissa ja sopimusten kulut näkyvät vain nyt Q1 luvuissa. Silloinhan luvut suorastaan tukisi kasvua.

Employee benefit expenses on ainakin samat mitä on henkilöstökulut (palkat), jonka selittäisi henkilöstön kasvu.

Vähän hassua on kyllä jos ne ovat noin “henkilöstöetuna” ilmoitettu.

8 tykkäystä

Mielestäni kasvaneiden kulujen syy oli pääasiassa positiivinen:

-

Kasvaneet R&D kulut kuten pitääkin, jotta tulee uutta tuotetta ja pysytään kilpailukykyisenä.

-

Vahvasta orderbookista johtuen joudutaan investoimaan näiden myyntien “tulouttamiseen” (delivery capability)

-

Panostukset myyntiin

Kaikki negatiiviset asiat kuluissa olivat yhtiöstä riippumattomia, kuten inflaatio ja valuuttakurssin muutokset.

Videon mukaan q1 investoinnit hyödyttävät myös muita kvartaaleja, eli nämä eivät ole sellaisenaan vain kyseisellä kvartaalilla vaikuttavia investointeja. Nämä investoinnit tuovat uutta myyntiä tulevaisuudessa ja auttavat nykyisen orderbookin tulouttamisessa joka on ennätystasolla. Tiivistäen voisi sanoa että koko vuoden kuluja on etupainotteisesti nyt q1 mukana.

Tätä keissiä jumpatessani käännyin karhuilussani vähän ehkä neutraalimpaan maastoon ![]()

29 tykkäystä

Eletään kyllä sijoitustenkin suhteen erittäin herkkää ja epäluuloista aikaa. Ei tarvita kuin pieni risahdus tai edes aavistus jostain heikommasta kehityksestä, niin reaktiot on isoja. Ja nimenomaan siihen heikompaan suuntaan.

Tosin eipä edes todella huippuhyvät uutiset tällä hetkellä paljon kursseissa näy. Kesko teki taas ennätyksiä ja nosti ohjeistusta - siis viime vuoden huippuakin paremmin. Päivän oli hyvää nousua, nyt taas pakitusta.

Elämään ja yritysten kehitykseen kuuluu se, että kasvu ei ole lineaarista. Joskus on vähän vaisumpaa. Musiikissa ei voi tuottaa jatkuvasti hittejä, kirjailijat ei tuota koko ajan bestsellereitä. Mielestäni tässäkin kannattaa katsoa isoa kuvaa. Ja se näyttää vaikka nyt tilauksia katsoen todella hyvältä Tecnotreellä.

38 tykkäystä

Tätähän siinä raportissakin yritettiin selittää: Tulot vaihtelevat kausiluonteisesti paljon mutta kulut vähemmän ja lisäksi kulut ja tulot eivät kohdistu samalle kvartaalille joten tällainen yksittäisten kvartaalien välinen vertailu ei ole siinä suhteessa kovin mielekästä. Tämän kvartaalin kulut tuottaa tuloja vielä monena tulevanakin kvartaalina. Siksi seuraan itsekin noita pidemmän aikavälin trendejä.

43 tykkäystä

Eikös tälläinen käyttäytyminen kurssissa kerro siitä että markkinoiden asettamia odotuksia ei täytetty? Toisin sanoen markkinoilla on optimismi valloillaan? ![]()

![]()

1 tykkäys

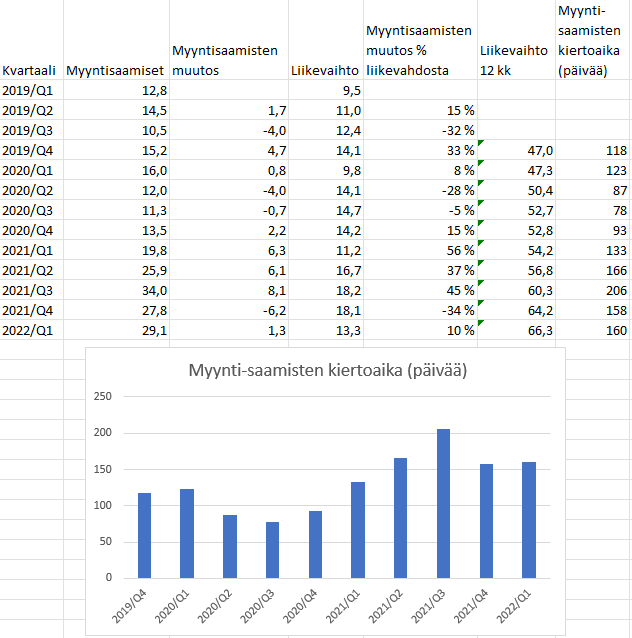

Kurkkasko kukaan myyntisaamisten kasvua? Vuoden 2021 lopusta ne oli kasvaneet 1,3 meur, ja muut saamiset oli kasvaneet 5,7 meur. Myyntisaamisten summa 29,1 meur ja muut saamiset 26,5. Yhteensä saamisia jo lähes viime vuoden liikevaihdon verran. Olkoonkin että muistamme miten talousjohtaja kertoi asian olevan hallussa, en silti voi olla olematta huolestunut myös tästä, kun kvartaali toisensa perään saamiset kasvaa. Sinänsä kuitenkin hyvä ettei pitkäaikaisten myyntisaamisten rivi lihoa.

ROE edelleen 42,7% mikä on yhä älyttömän hyvä.

26 tykkäystä

Heitetään lyhyt kommentti:

kun numeroita katsoo niin puhutaan 1-2 MEURon suuremmista kuluista vertailukauteen nähdeen. Pienemmässäkin firmassa ei puhuta kovin suurista kuluista - i.e. 10 uutta työntekijää á 100 000 eur all-in tmv. (siis ihan esimerkkinä, Intiassa kulut kai pienemmät). Q2 antaa enemmän suuntaa missä kannattavuus kulkee. Suuressa kuvassa kasvu on hyvä, taseen saatavia kannattaa tarkkailla…

5 tykkäystä

Myyntisaamisten kiertoaika oli Q1/22 lopussa 160 päivää (365 * myyntisaamiset / edellisen 12 kk liikevaihto). Tilanne on paljon parempi kuin Q3/21 päättyessä, mutta edelleen hieman huolestuttavalla tasolla.

34 tykkäystä

@SijoitusSeppo graafit selittävät kyllä erinomaisesti, että todella on siirrytty uudelle tasolle. Firma on kokoluokkaa suurempi. Nyt on sitten kyse, että miten suurempaa junaa ajetaan. Meneekö se yhtä ketterästi kuin pienempi vai alkaako koko vaikuttamaan hallittavuuteen. Aivan sama asia selitti Qt:n tulosta. Hyviä graafeja!!!

6 tykkäystä