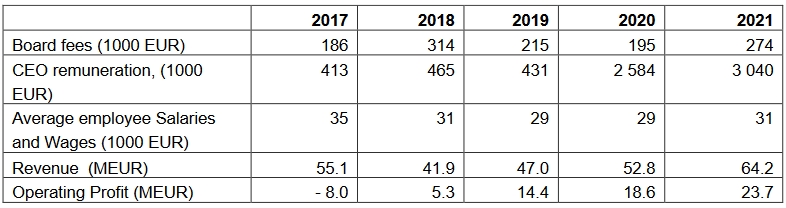

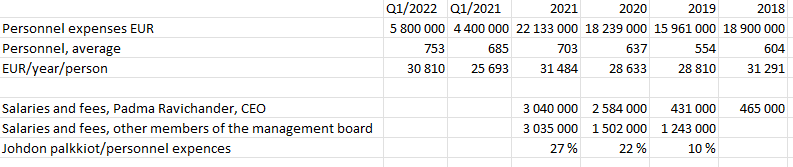

100 000 eur on pahasti yläkanttiin Tecnotreen tapauksessa. Henkilöstökulut olivat vuonna 2021 keskimäärin vain 31 484 eur/henkilö ja tätä on pidetty Tecnotreen kilpailuetuna.

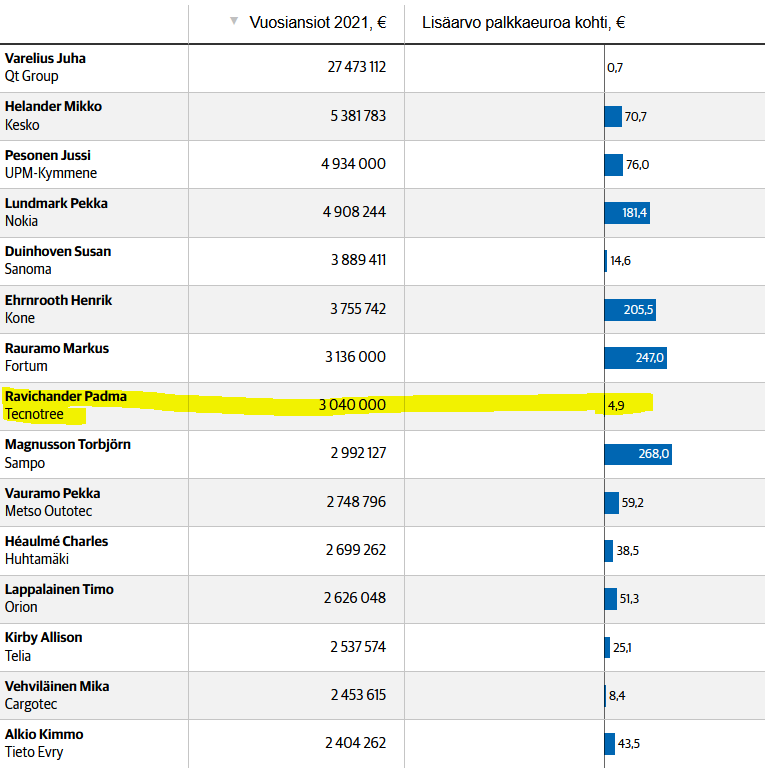

Tarkempi kurkkaus tilinpäätöksiin paljastaa, että johdon palkkiot olivat vuonna 2021 jo 27% henkilöstökuluista ja 9% liikevaihdosta ja molemmat ovat nousevassa trendissä. Mielestäni tämä on yli 700 hengen firmassa jo aika paljon. Tecnotreen käänne velkasaneerauksesta ei ole tullut ilmaiseksi. Täytyy muistaa, että johdolla on lisäksi muhkea osakepalkkiojärjestelmä, joka ei näissä luvuissa näy.

Toimitusjohtaja Padma Ravichander tuo hyvin esityksessään yrityksen

neljännesvuosittaiset tavoitteet kustannuksissa, tuotoissa ja tuotoksissa, mutta painottaa että tuotot syntyvät usein myöhemmin vuositasolla tapahtuvina lopputuotteiden valmistuessa yrityksen kokonaistuotantomallin mukaisesti, ne voivat syntyä myös vuosia myöhemmin.

uudet investoinnit tuottavat uutta bisnestä tilauskannan ollessa korkealla tasolla, mutta myös olemasssa olevien asiakkaiden taholta jatkuvan tuotekehityksen tarpeesta.

Kvartaalitasolla tulokseen tällä sektorilla vaikuttaa eniten mielestäni se, missä vaiheessa elinkaarta eri projektit on menossa, toisaalta missä vaiheessa investoinnit/lisäresursoinnit on tehty. Toinen merkittävä seikka on se, mitä sopimuksissa on sovittu. Mitkä ovat maksuperusteet, milloin saa laskuttaa. Koska kustannukset ja tuotot syntyvät eri aikoina, en yhtään ihmettele yrityksen myyntisaamisten määrää tai tätä kvartaalitulosta. Olen tyytyväinen, että homma etenee ja tilausten määrä on kasvanut hyvin.

Samaa mieltä. Tärkeämpää on hyvä tilauskanta ja toiminnan kehittäminen kuin yksittäisen kvartaalin tulos. Varmaan olisivat voineet tehdä Q1:lle cash outin minimaalisilla kuluilla ja nollainvestoinneilla stonksi-sukupolvea varten mutta se olisi katastrofaalisen surkea tapa viedä bisnestä eteenpäin. Kertoo paljon tästä nykyisestä sentimentistä.

Tecno ei kuitenkaan ole täyteen hinnoiteltu, vertaan tässä QT-hypeen mikä lähti aivan täysin käsistä ja on minusta vieläkin todella kallis.

Ylärivi kasvaa, kulut kasvavat panostaessa kasvuun ja työntekijämäärän kasvaessa. Tulos jäi vaisuksi, mutta yhden kvartaalin perusteella tuloskausien syklisyyden mukaan vaikea tehdä päätelmiä mistään.

Kaipaamaan jäin kuitenkin yhtiöltä ohjeistusta kuluvalle vuodelle. Ja ihmettelen miksei sitä kuulunut? Peräänkuulutin sitä jo edellisen tulosjulkistuksen yhteydessä ja asiasta olisi täytynyt kysyä tiukkaan sävyyn padmalta ja vaatia asiaan selitystä.

Eikö tässä Tecnotreessä ole positiivistä se että Padma ei oo lähteny myymää ainuttakaa osaketta 18 miljoonaa osaketta kuitenkin omistaa. Toivotaan että KK lisää omistusosuutta tässä kuussa niin se antaa myös hyviä merkkejä tulevaisuuteen!

Jos miettii että kannattavuus vaikka pysyisi 36 prosentissa, ja bisnes kasvaa 15-20 prosenttiin vuodessa, niin eihän nykyisessä hinnassa ole mitään järkeä. Kyllä tämän tyyliselle kannattavalle kasvajalle pitäisi hyväksyä 20-30 pe välistä kertoimet arvostusta hyvin vaikea ymmärtää. Antaa hyvin suojaa pettymyksille nykyinen hinta. Miettii vielä sitä että bisneksestä alkaa olemaan leijona osa jatkuvaa rahavirtaa. Ehkä markkina tietää että konkurssi on tulossa tai jotain. ?! Itse omistan paljon tecnotree koska edullisimmasta päästä Helsingin pörssistä, ja erittäin laadukas.

Komppaan Laatusijoittajaa. Viestintä on ollut kyllä luvattoman heikkoa pörssiyhtiöksi. Yhtiön olisi syytä pitää sijoittajille markkinapäivät, missä yhtiön strategiaa ja liiketoiminnan tavoitteita myös numeerisessa muodossa (liikevaihdon kasvutavoite, kannattavuustasot, kasvun tarvitsemat investoinnit) avataan.

Aivan! Näköjään olen eilen onnistunut ajamaan luvut kantaan väärän suosituksen kera ja tämän takia tuo on eksynyt tuonne taulukkoon. Yhtiösivu on nyt korjattu ja tämä kämmi korjattaneen pian myös Aamukatsauksen kommenttiin. Pahoittelut ja kiitos teille tarkkasilmäisyydestä.

Mielestäni ennusteet olivat konservatiivisia jo aikaisemmin, mutta nyt otettiin kyllä on otettu entistä konservatiivisempi näkymä.

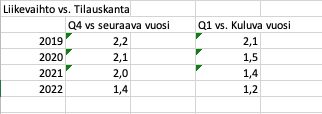

Liikevaihdon kehittymisen suhteen ennuste oli jo aikaisemmin mielestäni aika pessimistinen. Tässä tarkastelua siitä miten tilauskanta on edellisinä vuosina konvertoitunut liikevaihdoksi:

2022 osalta käytetty Inderesin ennustamaa liikevaihtoa eli ennusteen mukaan tosiaan nyt tuo tilauskanta konvertoituisi liikevaihdoksi merkittävästi huonommin kuin kolmena edellisenä vuotena.

Kaiken lisäksi kasvun ennustetaan hiipuvan jo ensi vuodesta alkaen ja suorastaan romahtavan vuonna 2024 17%sta alle 13%. Tämä siis samalla kun yritys takoo kvartaalista toiseen suurempia tilauskantoja, jotka realisoituvat seuraavat 1-2 vuotta ja sillä on isoja uusia tuoteavauksia, jotka nekin alkavat jo mahdollisesti tuottaa liikevaihtoa 2024 eteenpäin.

Tulosennusteen ruuvaamista tämän vuoden osalta alaspäin liikevoittoprosentin osalta toisaalta ymmärrän. Onhan tässä riski, että viimeisen kahden vuoden loistaviin prosentteihin ei päästä, mutta luulen, että euromääräisenä tuloksena tulos tulee olemaan parempi koska ylärivi kasvaa ennustetta nopeammin.

Mutta jokainen voi miettiä omalta osaltaan, että onko tällainen törkeän kannattava kovaa kasvava yhtiö sellainen, jota saa ensi vuoden (näilläkin ennusteilla) P/Ellä 11 kovin pitkään. Omissa kirjoissa tässä on hyvä mahdollisuus jopa siihen, että 100M€:n liikevaihto menee rikki ennustetun 2024 sijasta rikki jo 2023, mikä vaatisi n. 25% kasvun tälle ja ensi vuodelle. Istun mielelläni Padman kyydissä jatkossakin kun tekeminen jatkuu samanlaisena.

Sepon kanssa hyvinkin samoilla linjoilla, että alkaa olla jo turhan pessimististä meininki kehitykseen nähden.

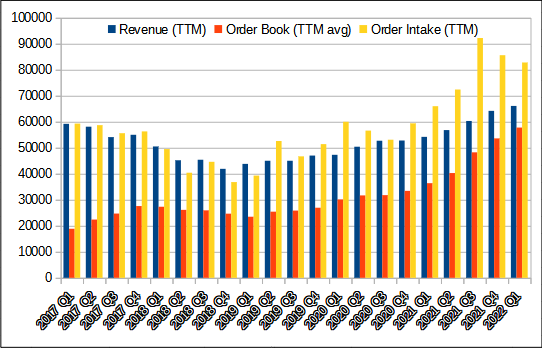

Tässä käppyrää liikevaihdosta, tilauskannasta ja uusista tilauksista:

Nykyisellä myyntitahdilla liikevaihdolla olisi siis varaa kasvaa ~66,1 Me → 82,8 Me = ~25,3%, että tilauskanta pysyisi edelleen samana. Tähän päälle vielä sitten Moments alustasta tuleva transaktiopohjainen liikevaihto.

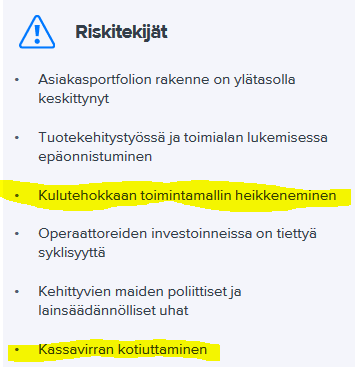

Inderesin raportissa näitä riskejä on nostettu paremmin tapetille:

Itseäni huolettavat nuo keltaisella merkkaamani, koska on merkkejä niiden realisoitumisesta. Toistaiseksi pidän niitä väliaikaisina.

Tästä viimeisen raportin suomenkielisestä versiosta hämmentyneenä ajattelin hieman ottaa syvällisempää sukellusta Tecnotreen maailmaan.

Niimpä kysyisin erityisesti @Arimatti_Alhanko , @SijoitusSeppo ja @Joonas_Korkiakoski ja miksei muutkin TT-osaajat, että mitkä ovat parhaat materiaalit, joista voisi opiskella enemmän erityisesti TT:n tuote- ja palveluportfoliosta (ehkäpä vielä asiakkaan ja/tai asiakkaan asiakkaan näkökulmasta). Toki myös perinteisemmät vinkit bisneksen ja liiketoimintamallin ymmärtämiseen kiinnostavat, mutta ehkä tässä vaiheessa suurimmat puutteet on itsellä nimenomaan siellä päässä, että minkälaisia tuotteita, palveluja ja mahdollisuuksia TT tarjoaa asiakkailleen ja heidän asiakkaille.

Perinteisten tiedotteiden, vuosikertomusten ja Inderes-raporttien lisäksi siis.