Hyvä huomio, näinhän se tosiaan on. SGL~luminos sun holding, joka on myynyt osakkeita viime aikoina hyvään tahtiin👍

Kun taas osakkeet ovat myymässä suurin omistaja fitzroy investment limited Padmalle, kuitenkin oston syistä voisi kysyä, sekä miksi ostot eivät ajoittuneet ennen Q2.

Padma ostaa osakkeet useassa erässä ja varmaan yksi osatekijä voi olla Padman oma kassanhallinta. Myyjän kannalta tietenkin, että ajoitus ei osuisi pohjahintoihin ja tämänkin takia voitu sopia, että kaupat vaikka osareiden jälkeen tai jotain. Tämä nyt täysin spekulointia, mutta asiaa täällä ihmetelty. Tällaisella järjestelyllä molemmat osapuolet suojasivat itseään.

Tässä pohdiskelen, että pitäisikö alkaa kohta kaivamaan ostohousuja narikasta, kun ei ole osaketta hinnalla pilattu (mikäli ennustetun tuloskasvun syrjässä pysytään edes jotenkin kiinni).

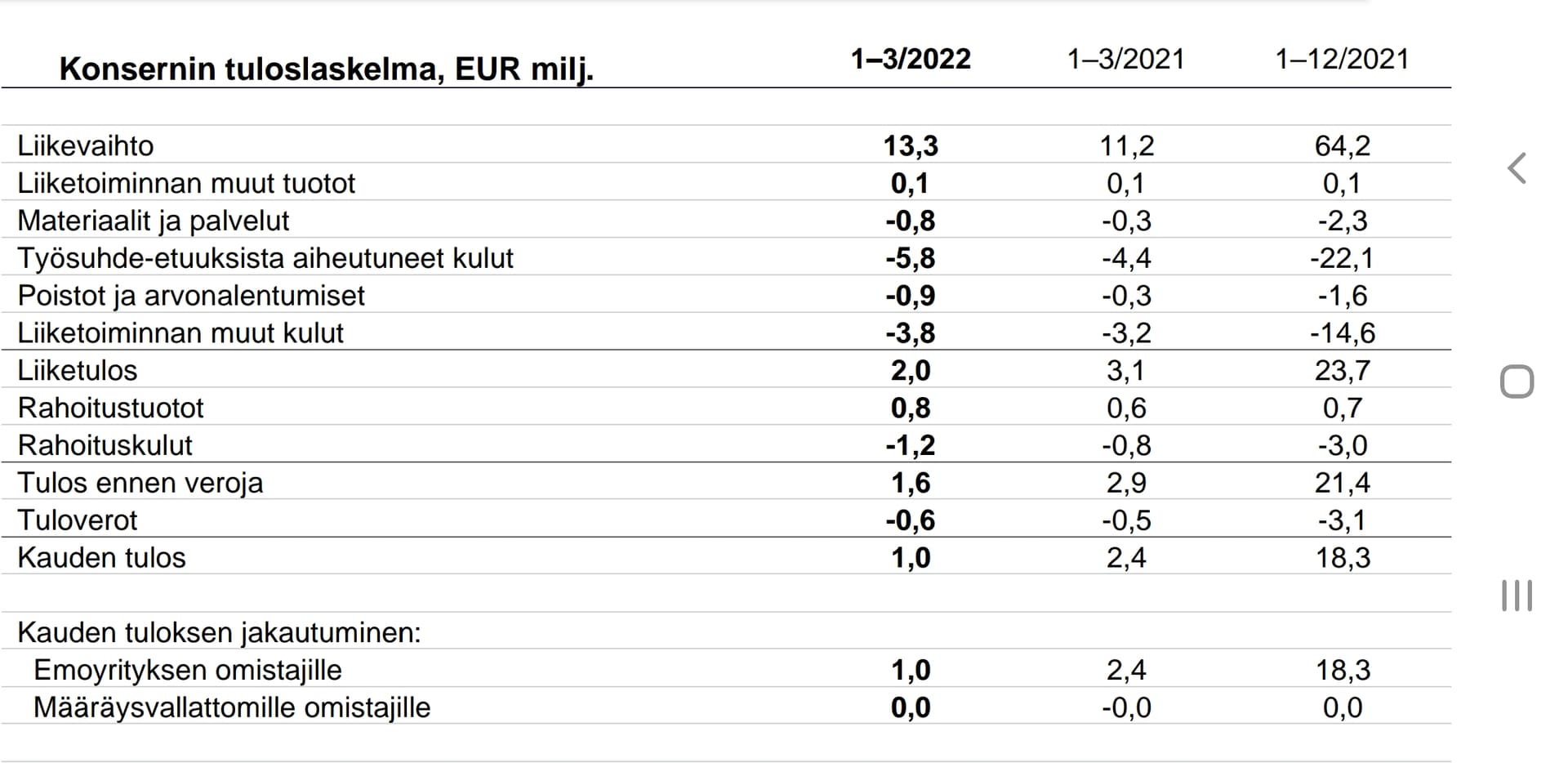

Aloin sitten muistin virkistykseksi lueskelemaan Q1-raporttia ja rupesin pohtimaan, että mitä mahtavat olla tuloslaskelmassa esitetyt “Liiketoiminnan muut kulut”? Olivat n. 23% liikevaihdosta vuonna 2021 ja Q1’22 olivat nousseet n. 29 %:iin (toisaalta olivat n. 29% myös Q1’21). Osaisiko joku viisaampi/perehtyneempi foorumilainen auttaa? Tai onko asiaa jo kenties käsitelty aiemmin foorumilla (ei ole osunut omaan silmään).

Kiitos! Täytyy tarkemmin silmäillä tuota vuosiraporttia. Vuonna 2021 tehty näköjään 2m€ alaskirjauksia, kun jäänyt myyntisaatavat saamatta. Toisaalta kun luin tuon englannin kielisen määritelmän termille “Impairment losses on receivables”, niin tarkoittaa siis riskivarausta. Eli periaatteessa rahat on vielä mahdollista saada, mutta johto pitää sitä epätodennäköisenä.

Kasvavat myyntisaatavat ihan validi riski yrityksellä (edelleen).

Tuo saamatta jäänyt pari miljoonaa olisi nostanut EBIT-%:n 36,9%->40%. Kova taso siis silti, vaikka kaikki saatavat eivät tuloutuneetkaan.

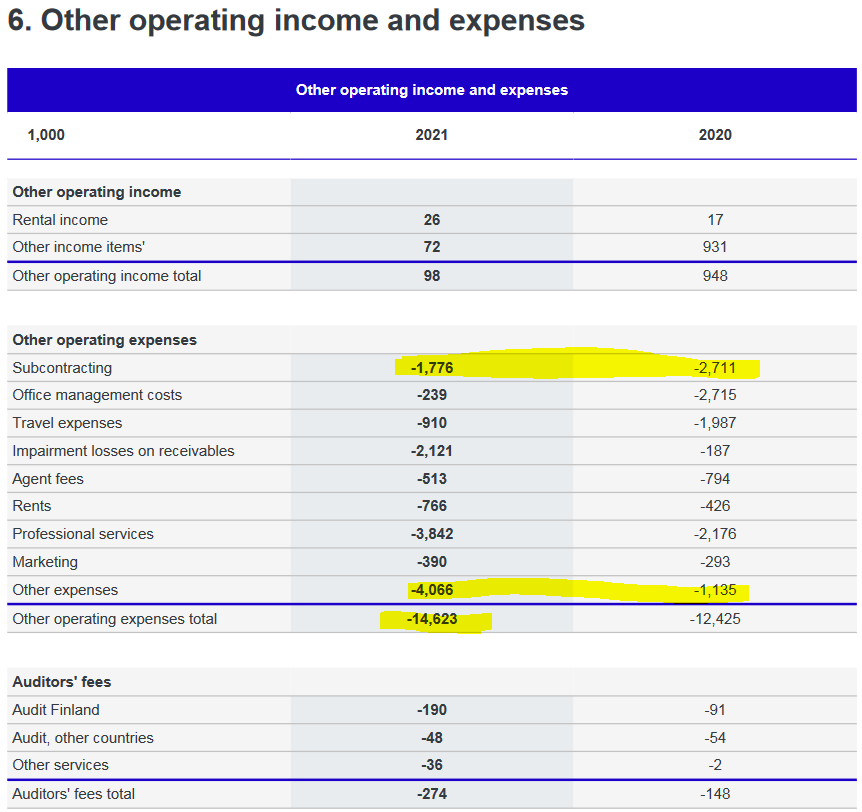

Mutta mitä pitää sisällään Other expenses? Summa on kasvanut 1,135 M€ → 4,066 M€ (2020 → 2021). Tuo 2,9 M€ on 4,6% liikevaihdosta. Ping @Roni_Peuranheimo@Atte_Riikola

Alihankinta on kasvanut 1 M€. Vastaavasti ulkoiset palvelut pienentyneet 1 M€. Erikoista siirtelyä tililt toiselle ilman selityksiä. Lisäksi on vielä tuo Professional services, joka on kasvanut 2,2 M€ → 3,8 M€. Yleensä tuonne kai kuuluu ulkoistettu taloushallinto ja tilintarkastus. Olisko sinne laitettu viime vuonna kuluja suunnattuun antiin ja saneerausohjelmaan littyen?

Valitettavasti näkyvyys kyseisten erien sisälle on varsin heikko, enkä osaa antaa tuohon tarkkaa vastausta. Kyseessä voi olla jokin kirjanpitotekninen seikka. Toimistohallintoon liittyvät kulut laskivat selvästi edellisestä vuodesta, joten voi olla että kuluja on siirrelty erien välillä. Ja kuten mainitsit, suunnattu anti voi hyvinkin osittain selittää tuota Professional services -erän kasvua. Voimme kysyä yhtiöltä mikä noiden taustalla tarkemmin on viimeistään seuraavan laajan raportin yhteydessä. Kokonaisuuden kannalta en pidä kuitenkaan muiden kulujen eri eriä erityisen tärkeinä vaan kannustaisin seuraamaan koko kuluerän kehitystä.

Voisiko kyse olla siitä, että alihankintaan laskettaisi alihankintana teetetty ohjelmistokehitys ja ulkoiset palvelut olisi sitten muuta? Joku tämmöinen kuvio olisi johdonmukainen, ja tähän detaljiin voisi toki kysyä tarkennuksen. Ping @Roni_Peuranheimo@Atte_Riikola

Mitäs mieltä muut on siitä, että 16 vuoden ajan tilintarkastusta hoitanut PwC vaihdettiin vuonna 2019 alkaen yhden henkilön pyörittämään kokonaisuuteen (ei ole ainakaan työnantajarekisterissä tai työntekijöitä linkkarissa). Olisi mielenkiintoista kuulla valinnan perustelut, mutta niitä ei taida olla saatavilla? Tecnotree muodostaa myös puolet kyseisen tilintarkastusyhteisön liikevaihdosta. Kuinkakohan yleistä tämmöinen on… Laskutus tuplaantunut kolmessa vuodessa (c150k->c300k). Luulisi että omistajat suosisivat, että tarkastuksen hoitaa pieni armada niitä “kirjaimellisia”, joilla voisi olla myös data-analytiikka halllussa. Kansainvälinen tarkastus muutenkin hoituisi helpommin kansainväliseltä yhtiöltä (verkosto).

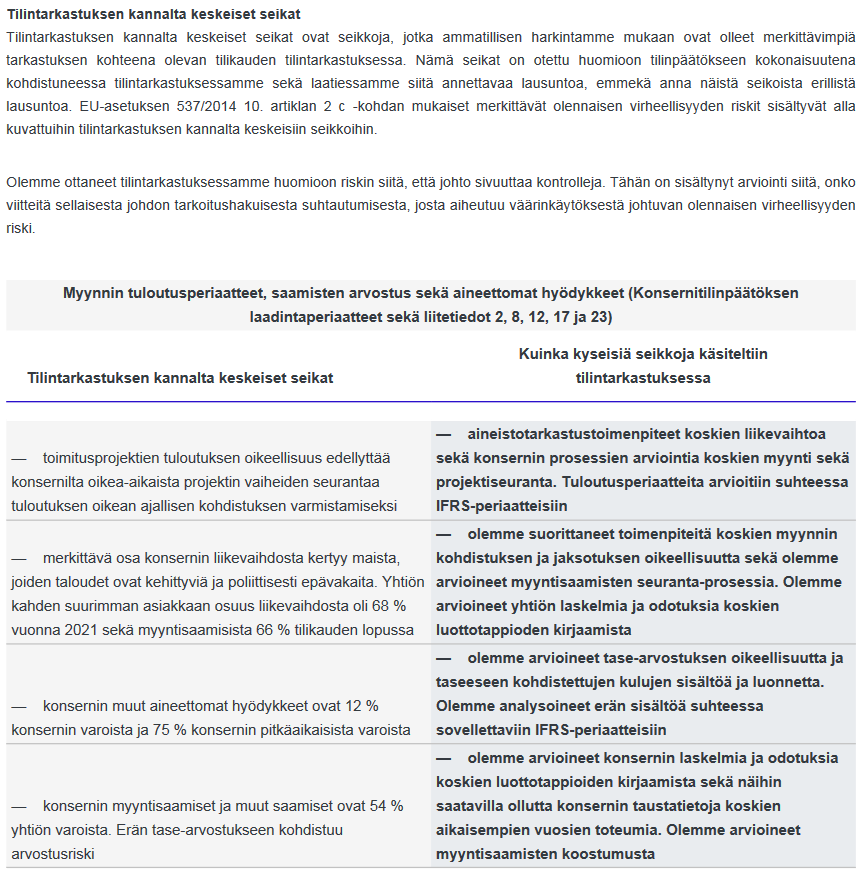

En normaalisti olisi kiinnittänyt huomiota, mutta tuo kulujen siirtely erien välillä ja erityisesti myyntisaamisten määrä herätti mielenkiinnon. Lisäksi, ainakin foorumin perusteella sijoittajaviestintä on myös heikkoa, joten tilintarkastajankin merkitys tässä nousee kun asioita on täten vaikeampi ulkopuolisten selvittää? Myyntisaamisten tarkastus on mielestäni lausuntojen perusteella heikentynyt:

2020:“olemme arvioineet konsernin laskelmia ja odotuksia koskien luottotappioiden kirjaamista sekä näihin saatavilla ollutta konsernin taustatietoja koskien aikaisempien vuosien toteumia. Olemme arvioineet myyntisaamisten koostumusta”

2018 PwC: Tarkastuksessa kartoitettiin myynti-saamisten seurantarutiineja sekä analysoitiin avoimia myyntisaamisia ja käytiin läpi tilikauden päättymisen jälkeisiä maksusuorituksia mahdollisten epäkuranttien myyntisaamisten tunnistamiseksi. Lisäksi on arvioitu yhtiön kirjaaman odotettavissa olevan luottotappion asianmukaisuutta.

— Olemme lisäksi arvioineet myyntituottoja ja myyntisaatavia koskevien tilinpäätöstietojen

asianmukaisuutta

Viimeisimpänä: sekä myyntisaamisten että yli 360 päivää vanhojen saamisten määrä on jotakuinkin tuplaantunut 2017-2021. Vielä vuonna 2017 yli 360 päivää vanhoista saamisista kirjattiin luottotappoksi 38%, vuonna 2021 enää 23%. Tässä optimismissa voi olla takana myös asiakkaiden maksukyvyn parantuminen.

Pieni heitto vain koulun penkiltä. Pidän tällä hetkellä suhteellisen todennäköisenä, että tässä harjoitettaisiin aggressiivista kirjanpitoa (esim luottotappioiden määrä alakanttiin). Olen toki myös perehtynyt yhtiöön vasta päivän ajan, joten voin olla myös hakoteillä

Taitaa olla lievää kikkailua tilkkarien puolelta tuo yhden henkilön toimisto tarkastajana. Toiminta ainakin linkittyy Tietotiliin Yrityksen johto | tietotili, joka taas toimii osana HLB:tä, joka ei ole ihan pieni pulju. Tuo nykyinen tilkkaritoimisto löytyy ihan tuolta Tietotilin yhteystiedoista. Sen luotettavuudesta en toki osaa sanoa, mutta ei sentään taida olla ihan yhden ihmisen pyörittämä kokonaisuus.

En ole tuosta huolissani. PwC ja muut isot ovat kalliita verrattuna pieniin kotimaisiin tilintarkastajiin. Kansainvälisessä liiketoiminnassa noilla suurilla on enemmän osaamista, mutta yksittäisellä tilintarkastajalla voi olla silti pienessäkin firmassa poikkeavan hyvä ammattitaito.

Tuo tilitoimistojärjestely lienee samanlainen kuin joillakin lääkärikeskuksilla ja konsulttiyhtiöillä (Innotiimi esim). Yksittäiset osaajat toimivat käytännössä itsenäisinä yrittäjinä, mutta omistavat ja muodostavat isomman sateenvarjon alla yhteisen markkinointiyhtiön ja toimivat sen alla isomman näköisenä. Tämä toimii, kun myytävä tuote on käytännössä oma ammattitaito ja tulos määräytyy ihan oman viitsimisen mukaan.

Tuolloin 1986 Tietotili toimi Klaukkalassa ja Vantaalla. Urpo Salo ja Veikko Virkki omistajat. Veikko näkyykin tuossa firman nyky esittelyn kuvassakin. Ei mikään pikku firma enää.

Huomasin jo alustavasti Tietotili Consulting-yhtiön olemassaolon (mielestäni tämä yhtiö johon yllä olevissa kommenteissa viitataan ei oikeastaan ole olennainen?). He eivät tätä tilintarkastusta toimita käsitykseni mukaan, vaan konsultointipalveluja (tilitoimisto) taloushallintoon liittyen. Yritin viitata eksklusiivisesti tähän sisaryhtiö Tietotili Audittiin.

Ehkä työntekijät toimivat kahdessa yhtiössä kahdella eri työnkuvalla (tilintarkastusta alkuvuosi ja palkanlaskentaa yms loppuvuosi, mikä kuulostaa hassulta) tai sitten todennäköisemmin tarkastajat ovat itsenäisiä palkattuja tarkastajia juuri tuolta HLB- ketjusta, ja tämän takia ei ole muita työntekijöitä. Oli miten oli, vaikuttaa että Veikolla on paljon lankoja käsissä, ja varmasti tarvitsee tämän kokoluokan yhtiön tarkastukseen paljon osaavaa apua. En vain löytänyt monia tilintarkastuksen osaajia yhtiön luetteloista. Taloushallinnon osaajia ja myyntihenkilöstöä taas löytyi.

Myönnettäköön, että alun perin käsitin että HLB International on nimenomaan konsultointi ja kirjanpitoverkosto, mutta yritys tarjoaa kyllä tilintarkastuspalvelujakin

Olennaisesti oli samanhintainen kuin PwC:kin.

Edit: Moneywalkerin kuvaan vastaus: Tuosta kohdasta minä nuo sitaatit otinkin. Pointtina oli, että “kuinka kyseisiä seikkoja käsiteltiin” - sarakkeen laatu oli mielestäni heikentynyt…

Myyntisaatavista tulee ollakin huolissaan. Ne ovat Tecnotreellä poikkeuksellisen korkeat suhteessa liikevaihtoon ja taseen loppusummaan. Tästä on ketjussa vuosi sitten paljon keskusteltu. Tilanne on kyllä hieman parantunut parina kvartaalina.

Tecnotreen ajautui aikoinaan velkasaneeraukseen juurikin myyntisaatavien jäätyä saamatta. Markkina-alue ei ole vanhoista ajoista muuttunut.

Sen verran täytyy noita tilkkarien juttuja kritisoida, että tällaiset lauseet “Tarkastuksessa kartoitettiin myynti-saamisten seurantarutiineja” eivät oikeastaan anna mitään lisäturvaa meille sijoittajille. Pitäisi tarkemmin kertoa, mitä ne rutiinit ovat, selittää kuinka ne alentavat riskejä ja missä määrin niitä on käytetty. Tarkoitan siis, etten ole omistajana tyytyväinen kummankaan tilintarkastajan antamaan lausuntoon.

Hallituksen jäsen Wilenius vähentänyt n. 6% omistuksestaan, eli ~200k:n arvosta. Olisikohan loogista päätellä tästä, että koska viikkoa pidempään ei maltettu odottaa myyntien kanssa, osari ei luultavasti tule olemaan erityisen hyvä, vaan ennemminkin neutraali tai heikko.

Mielestäni ei kummoista signaali arvoa, jos olisi huonoja uutisia tarjolla luulis vähentävän enemmän. Kuitenkin yli kolme miljoonaa viel kiinni.

Tecnolla ollut ihan hyvän oloinen alkuvuosi (perustuu täysin omaan tuntumaan) ja odotan positiivisia näkymiä loppuvuodelle.

Mielenkiinnolla Q2 raporttia kohti.