Hieman ihmetyttää tuo lähestymistapa että mahdolliset negarit voi aiheuttaa ei toivotun kurssireaktion. Kyllähän se 3kk välein osareissa tulee ilmi jokatapauksessa missä mennään. Toki Tecnotreen historiaan peilaten reaktio voi lyhyellä aikavälillä olla yliampuva mutta mielelläni itse omistajana kuulisin merkittävän diilin siirtymisestä pikimmiten ja perusteluineen oli ohjeistusta tai ei.

12 tykkäystä

Minä tulkitsen tuon ohjeistuksen antamatta jättämisen jo itsessään ”negarina”. Silloin kun haasteet oli pahemmin päällä, niin sen toki vielä ymmärsi. Vaikuttaa selvältä, että epävarmoja ovat Tecnotreellä tämänvuoden tulevasta tuloksesta. Ja resurssipula tilausten toimittamiseen on ikävästi noussut lauseista esille.

12 tykkäystä

Eihän Tecnotreellä ole ollut viimeiseen kahteen vuoteen mitään numeerista ohjeistusta. Tämä on ollut käytäntönä, joten en sitä kovin negatiivisena näe. Tarkastelin vielä vuosien 2019-2020 tilinpäätöstietoja: vuoden 2019 tilinpäätöksessä ohjeistus mainittiin, mutta puhuttiin vain liiketoiminnan tervehdyttämisestä ja panostuksista teknologiaan. 2020 tilinpäätöksessä ei ollut ohjeistusta lainkaan. En siis vetäisi kovin pitkälle meneviä johtopäätöksiä asiasta, vaikkakin q1 oli todella pehmeä.

2 tykkäystä

Komppaan Systempuulagia. Negari se on, jos ohjeistus puuttuu. Oli se sitten kyvyttömyyttä tai haluttomuutta sen antamiseen.

Tuohon Arimatti_Alhankon saamaan vastaukseen, että yksi syy olla antamatta ohjeistusta olisi omien ja asiakkaiden mahdollinen resurssivaje yksittäisissä toimituksissa ja siitä johtuva toimitusten venyminen on kyllä huono. Yhtiöllä pitäisi olla varaa palkata eli investoida henkilöstöön toimitusvarmuuden vahvistamiseksi jos se liittyy yhtiön omiin resursseihin. Asiakas vastaa tietty omistaan eikä siihen Tecnotree pysty suuresti vaikuttamaan. Mutta tuolla kannattavuudella pitäisi pystyä omat voimat vahvistamaan.

Lyhyellä tähtäimellä se näkyy tuloksen heikentymisenä, jos palkkakulut kasvavat liikevaihtoa nopeammin, mutta pitkässä juoksussa, jos yhtiö näkee tuotteilleen ja palveluilleen vahvaa kysyntää, lisää porukkaa tarvitaan joka tapauksessa palvelemaan asiakkaita ja tuottamaan heille lisäarvoa. Ja yhtiölle kasvua. Miten muuten sinne miljardin markkina-arvoon päästään?

4 tykkäystä

Negari tai ei, mitä väliä?

Homman ydin on omistajien tasapuolinen kohtelu!

Jos toimari itse on ahkera sijoittaja, onko hänellä enemmän tietoa kuin muilla osakkailla?

18 tykkäystä

Naulan kantaan @Construct-Destruct ![]() Tecnotree aiheuttaa itseensä epäluottamusta jättämällä ohjeistamatta. Toimitusjohtajalla on luonnollisesti parempi tieto kuin muilla sijoittajilla. Tasapuolista tämä ei ole. Paremmassa osakemarkkinan sentimentissä ohjeistamattomuus sivuutettaisiin vähin äänin ja näinhän pari vuotta kävikin.

Tecnotree aiheuttaa itseensä epäluottamusta jättämällä ohjeistamatta. Toimitusjohtajalla on luonnollisesti parempi tieto kuin muilla sijoittajilla. Tasapuolista tämä ei ole. Paremmassa osakemarkkinan sentimentissä ohjeistamattomuus sivuutettaisiin vähin äänin ja näinhän pari vuotta kävikin.

Tilanne on sikäli ikävä, että vuosien 2020 ja 2021 kasvu ja tulos olivat erittäin hyviä ja osakkeen arvostus nousi korkeaksi (2021 P/E (oik.) = 25). YDT kurssilasku 45% on nähdäkseni valtaosin tämän epäluottamuksen aiheuttamaa. Tecnotree on kyllä kasvuyhtiö, mutta erittäin kannattava sellainen. Inderesin ennusteilla 2022 P/E = 13,4 Tecnotree on halpa. Jos kasvu ja tulos sakkaa Q2:lla, on silti luvassa kurssilaskua.

Luottamus rakentuu tällä hetkellä toimitusjohtajan puheiden ja osakeostojen varaan. Jos uskoo toimitusjohtajan tietävän Tecnotreen menestyvän jatkossakin, kanttaisi peesta. Päinvastaisessa tilanteessa ei.

36 tykkäystä

Projektimyyntiä on tosiaan hankala ennakoida. Ymmärrän hyvin yhtiön kannan ohjeistamiseen, jos sen joutuu tekemään olettamusten varassa. Jos gaidanssi menee pieleen, voi reaktio olla mitä tahansa. Voidaan jopa epäillä tahallista temppua ja maine kärsii, kun sijoittajat pettyvät.

Asiaa voi korjata sijoittajien kannalta sillä, että projektien tilanteista tiedotetaan aktiivisesti ja informaatio on muutenkin luotettavaa, ajantasaista ja käyttökelpoista. Pörssissä on yhtiöitä, joiden tiedotteet aiheuttavat lähinnä naureskelua.

4 tykkäystä

Miten Tecnotreen asiakkailla mennyt alkuvuosi? Jaksaako kukaan raportoida lukuja tai yhtiöiden kommentteja?

2 tykkäystä

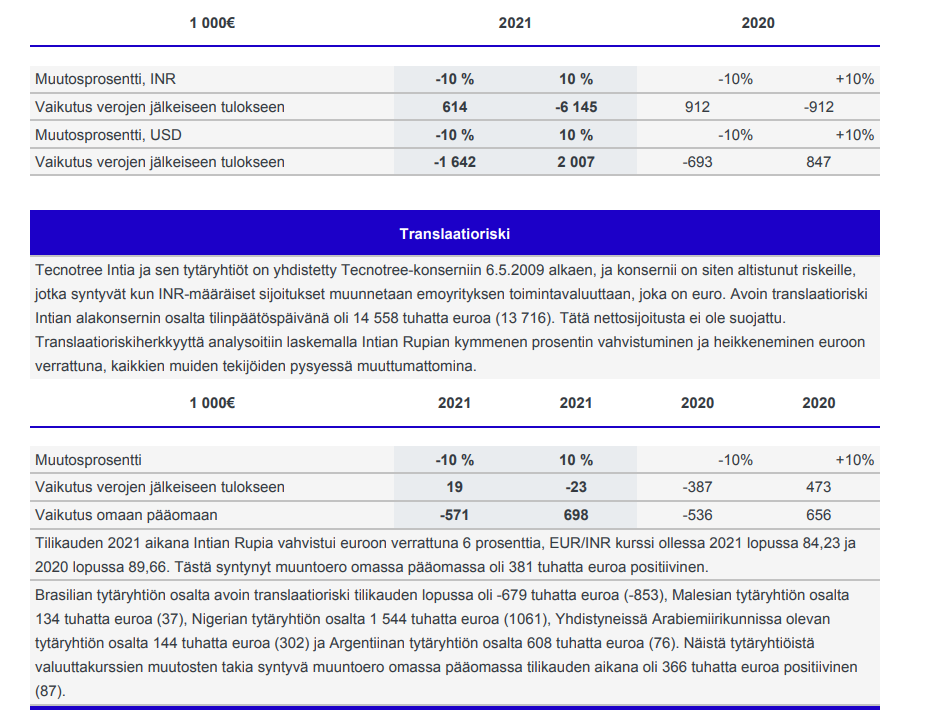

Intian rupia laski alimmilleen dollariin nähden mitä koskaan nähty.

Oliko tällä vaikutusta Tecnotreen tulokseen? Jos saatavat tulevat dollareissa.

8 tykkäystä

Palkkoja maksetaan Intian rupioina. Rupia on tänä vuonna heikentynyt noin 7% suhteessa dollariin. Vuotuinen inflaatiotahti Intiassa noin 7%. Jos oletetaan palkkojen nouseen inflaation mukaisesti tänä vuonna noin 3,5%, niin olisi tuosta pieni positiviinen vaikutus tulokseen. Toisaalta rupia on myös edellisen 12 kk aikana heikentynyt noin 7% suhteessa dollariin, jolloin mitään tulosvaikutusta ei 12 kk periodilla olisi.

9 tykkäystä

Vuosiraportissa tämmöiset kohdat (2021):

Dollaripohjaiset saatavat kasvaneet euromääräisinä, mutta rupiapohjaiset menot kans lisääntyneet euromääräisinä.

12 tykkäystä

Olikos muuten sen toimitusjohtajan osakeoston hinta jo selvillä, vai määräytyykö vasta myöhemmin? Tiedotteessa puhuttiin 10 päivän liukuvasta keskiarvosta, mutta mahdettiinko tällä tarkoittaa tiedotuspäivää edeltäneitä 10 päivää vai vasta transaktioita edeltävää 10 päivää? ![]()

1 tykkäys

Tuohon en varmana osaa vastata, mutta veikkaisin, että 10 päivää ennen ostohetkeä (ostohinnallahan ei merkitystä muille omistajille, kun myyjänä toinen omistaja?). Ja ostoja varmaankaan ei kannata odotella ennen tulosjulkistusta 4.8.

Joo, ei sillä hinnalla tosiaan omistajan näkökulmasta ole mitään väliä. Kunhan mietin tuota ajoitusta, kun tosiaan ostot tapahtuvat näillä näkymin vasta Q2-raportin julkaisun jälkeen mutta ennen Q3-raporttia.

Jos siis itse olisin sitoutunut ostamaan 15 miljoonaa osaketta lähitulevaisuudessa hinnan määräytyessä vasta ostohetkellä, niin tämä seuraava kvartaaliraporttihan saattaisi äkkiä heilauttaa lopullista kauppasummaa miljoonilla euroilla suuntaan tai toiseen. Heikko raportti laskisi kauppasummaa ja vahva nostaisi sitä. Toki hinta voi heilua muutenkin, mutta tulosjulkistus on yleensä Tecnotreen osakekurssiin melko voimakkaasti vaikuttava tekijä. No, kunhan pyörittelen ja hieman ehkä foliohattuilen sitä, ettei ostoja tehty ennen Q2-raporttia. ![]() Jos siis hintaa ei ole vielä lyöty lukkoon.

Jos siis hintaa ei ole vielä lyöty lukkoon.

8 tykkäystä

8 tykkäystä

Käsitin ilmoituksen sanamuodon siten, että kauppahinta on kauppapäivää edeltävän 10 päivän keskihinta.

Sisäpiirikaupat on pääsääntöisesti kielletty 30 päivää ennen tulosjulkistusta ja julkistuspäivänä. Tässä toki kaksi sisäpiiriläistä, mutta toimitusjohtajalla tai hallituksen jäsenellä ei välttämättä ole samaa sisäpiiritietoa.

Joten aikaisintaan 5.8 on kauppoja odotettavissa. Tässähän on yksi ostaja ja yksi myyjä, jolloin kauppoja tuskin tämän enempää ajoitetaan. Sitähän ei kerrottu päättääkö ostaja vai myyjä ajankohdan.

7 tykkäystä

Onko kukaan laskenut, miten dollarin kurssi mahdollisesti vaikuttaa Tecnotreen laskutukseen? Yleensä nuo kauppa summat ilmoitetaan dollareissa. Nyt kun dollareilla saa enemmän euroja, niin nopeasti ynnättynä pitäisi eurojakin tulla enemmän. Toki Intian valuutalla (palkkakustannukset) on myös vaikutusta tulokseen.

2 tykkäystä

25 tykkäystä

Tervehdys! @Roni_Peuranheimo @Atte_Riikola

Nyt kun Tecnotreen osavuosikatsaus lähestyy, ajankohtaiseksi tulee laatia kysymykset johdolle tarkoitettuun puheluun.

Ohjeistuksesta kysyminen ja vastaus julkaistavaan puhelutallenteesee (tiukka linja asiaan ja vaadittava järkevää selitystä, kausiluontoiset tuloutukset/isot tilaukset tai pelko negarista eivät lohduta). Jossei pystytä antamaan haarukkaa lukujen puolesta, niin edes sanallista ohjeistusta saatava…epävarmat ajat niin yrityksen on oltava avoin, eikä pitää yhtiön ulkopuolisia henkilöitä pimennossa…

Miten työntekijät ovat pysyneet Tecnotreellä ja onko rekryt edistyneet, jotta työntekijöitä on riittävästi suorittamaan tilauskanta myös tulosriville. Onko palkkakulut nousseet tai ovatko nousemassa inflaation mukana?

Padman osakkeiden ostamisesta kysyttävä, mikä ajoi ostolaidalle? Ja miksi ostot eivät ajoittuneet ennen Q2:sta. Tälläkin hetkellä suurin myyjä on SGL mikä jättää kysymysmerkkejä, miksi painaa hintaa alas, jos ja kun on myymässä Tj:lle 15milj. edestä osakkeita 10pvän keskihinnan mukaan.

Onko nähtävissä uusia asiakkaita tulevaisuudessa ja miten uudet investoinnit/hankkeet ovat edistyneet? Onko mennyt suunnitelmien mukaan? Ja kiinnostaisi konkreettiset esimerkit.

Tilauskannan näkymistä, onko tilauksia tullut samaan tahtiin vai onko kiihtynyt/hidastunut?

69 tykkäystä

Loistava kirjoitus sinulla, mutta tätä kohtaa en täysin ymmärtänyt “Tälläkin hetkellä suurin myyjä on SGL mikä jättää kysymysmerkkejä, miksi painaa hintaa alas, jos ja kun on myymässä Tj:lle 15milj. edestä osakkeita 10pvän keskihinnan mukaan.”?

Eikö Padma Ravichander ole ostamassa osakkeita Fitzroy Investments Limitediltä.

SGL eli Société Générale S.A. on taas ymmärtääkseni Euroclear Bank Sa/Nv käyttämä välittäjä jota käyttää Luminos Sun holdings.

5 tykkäystä