Miksi yhtiö on syklinen? Mihin väitteesi perustuu, ettei rahat tuloudu yritykselle?

Olisi hyvä ottaa yhtiöstä selvää ennen kuin kirjoitellaan tänne asiasisällöltään turhia viestejä

Miksi yhtiö on syklinen? Mihin väitteesi perustuu, ettei rahat tuloudu yritykselle?

Olisi hyvä ottaa yhtiöstä selvää ennen kuin kirjoitellaan tänne asiasisällöltään turhia viestejä

Joo. Onhan tämä pitkä ketju, mutta kannattaa lukea alusta lähtien tai ainakin tämän vuoden jutut. Tuo saatavien tuloutus on käsitelty jo moneen kertaan. Samoin nettisivujen tilanne ja niiden kehittämisen tarve on keskusteltu. Jos asiakkaita ajattelee, niin totta kai tärkeintä on englanninkieliset sivut. Suomalaisia sijoittajia ajatellen parasta on ollut Inderesin seurannan aloittaminen ja säännölliset Padman haastattelut.

Jos yrityksellä ei ole yhtään asiakasyritystä, jossa puhuttaisiin suomea niin suomenkielisten sivujen merkitys liiketoiminnalle taitaa olla aika lähellä nollaa. Voihan ne tietysti olla kivat englantia osaamattomalle sijoittajalle mutta sekin taitaa olla aika marginaalinen ryhmä joten mielestäni aika nice-to-have ja hyvin voisi olla ilmankin pelkillä englanninkielisillä.

En myöskään ymmärrä millä perusteella Tecnotree olisi syklinen yhtiö. Asiakkaat on teleoperaattoreita, mikä ei nyt todella ole sieltä syklisimmästä päästä toimialoja.

Inderesin analyysit on tosiaan ihan hyvä paikka aloittaa firmaan tutustuminen jos ei siitä mitään tiedä ![]()

3 viestiä yhdistettiin ketjuun: Inderesin kahvihuone (Osa 4)

Omistajalistalla sen verran vähän muutosta mihinkään suuntaan, että linkki riittänee kuvien sijasta. Padman ostosreissu ei ole vielä kirjoissa ja kansissa, kuten alkuperäinen tiedote “varoittelikin”.

@Arimatti_Alhanko Miten puhelu sujui ja mitkä olivat keskustelun pääaiheet? Saitko kysyttyä ohjeistuksesta?

Mitä mieltä olette tuosta Inderes 2022e 19M€ nettotulos ennusteesta, onko se saavutettavissa?

Nythän yhden kvartaalin kohdalla kasassa on 1M€, eli kovaa 6M€ keskiarvoa pitäisi olla loput.

Eikö Q1-tulos ollut 2 miljoonaa euroa?

“Tecnotreen ensimmäisen vuosineljänneksen liiketulos oli 2,0 miljoonaa euroa, kun edellisvuoden vastaavalla ajanjaksolla liiketulos oli 3,1 miljoonaa euroa.”

tässä puhuttiin nettotuloksesta, ei liiketuloksesta.

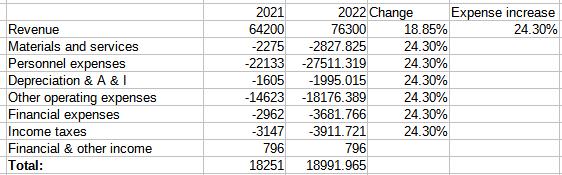

Pikaisesti kun excelöi, niin tommosilla ~24,3% keskimääräisillä kululisäyksillä ja ennustetulla 18,85% liikevaihdon kasvulla päästäisiin noin 19Me tulokseen.

Q1 aikana kulut lisääntyivät enemmän, mutta vaikeaa on sanoa että peilaantuvatko nämä kuinka hyvin koko vuoden ajalle.

Sanoisin että ihan kohtalaisen todennäköistä olisi päästä ~19Me tulokseen tänä vuonna. Riippuu hyvin paljon siitä, että kuinka liikevaihto kehittyy, ja panostetaanko rekryihin, markkinointiin, ja tuotekehitykseen kuinka paljon nyt loppuvuoden aikana. 2023 kuitenkin henkilöstökulut tulevat laskemaan osakepohjaisten korvausten myötä jonkin verran näillä näkymin, kun 2020 LTI Plan loppuu tänä vuonna.

Kiitoksia laskelmistasi!

Vetäisin tästä sen päätelmän että Q2 voi hyvässä skenaariossa auttaa saavuttamaan sen 19M€ mutta huonossa taas vetää koko homman aika alas (tilapäisesti toki).

Uskon pitkän aikavälin asiaan, mutta tuntuu täysin mahdottomalta arvioida mitään mitä Q2 luvut voisi olla. Syyt:

Tähän aiheeseen liittyen yhdyn täysin tuloksen vaikeaan arviointiin, koska Tecnotree ei kerro riittävästi sijoittajille ”pelikentästään”, eikä anna ohjeistusta.

Vaikeina aikoina yhtiön viestintä täytyisi olla hyvällä tasolla ja nyt suorittaminen siltä osin on todella heikkoa.

@Arimatti_Alhanko puhelusta ei ole myöskään kuulunut mitään, sekin myös negatiivista, jos tietoa jaetaan epätasaisesti yhtiön suunnalta riippuen kuka kysyy…

Tulos voi olla surkea/hyvä/huippu, mutta näiden tietojen valossa ei pysty kuin arvailemaan.

Myös valuuttakurssien muutoksien vaikutuksia ei ole tiedossa, onko EUR heikentyminen USD vastaan vaikuttanut miten tulosriville…

Ja tästä vielä sen verran, että pidän sitä saavutuksena jos henkilöstökulut tulevat laskemaan. Henkilöstön määrä kuitenkin kasvaa ja samoin palkkataso. Siitä voi tehdä multippeleitä…

Koko liiketoimintaa kun katsoo niin mahdollisuudet hienoon skaalautumiseen on erinomaiset. Jos perustekeminen jatkuu hyvänä niin ei huolta. Teknologinen kyvykkyys ja myynnissä onnistuminen on ne asiat jotka pitkän pelin ratkaisee. Näihin Padma ilmeisesti uskoo ja hän taitaa tietää eniten mikä on asian todellinen tila.

Kyllä arvioin ihan pientä laskua 2023 henkilöstökuluihin. 2021 henkilöstökulut (ilman ulkoistuksia huom.) olivat 22,1Me, ja tähän jos laskee 20% tälle vuodelle ja seuraavalle vuodelle kasvua (26,5Me ja 31,8Me), niin 2023 henkilöstökulut nousisivat tällöin ~5,3Me. Oman arvion mukaan tuon 2020 LTI Planin loppuminen alentaa kustannuksia n. 5,4Me.

Edotan q2 olevan samaa luokkaa kuin kuin q1, myös q3 odotan melko pehmeää tulosta, mutta toivottavasti loppuvuonna alkaa jo näyttämään paremmalta. Tähän johtopäätökseen olen tullut, lukemalla toim.johtajan antaman katsauksen q1 julkistamisen yhteydessä. Kulurakenne on kuulemma ”kestävä.” Muutenkin, kovasti painotetaan investointien välttämättömyyttä, ei niinkään tuloksen tekoa. Sen aika tulee, toivottavasti, sitten hieman myöhemmin.

En omista tällähetkellä osaketta, enkä aio omistaakaan ainakaan ennen q2 julkaisua.

Pahoittelut että vastauksessa kesti hetki. Olen lomaillut vajaa pari viikkoa ja samalla yrittänyt olla seuraamatta osakkeita ainakaan liiaksi. Eihän se ole helppoa ole ollut kun ajatukset aina väkisinkin menevät firmoihin…![]()

Kyselin ohjeistuksesta. Firmalla on vasta äskettäin ollut omat haasteensa kuten me kaikki tiedämme. Samalla heidän diilit voivat ajoittain olla jopa yli 10 miljoonan arvoisia ja toteutukset voivat venyä asiakkaiden ja Tecnotreen resursseista riippuen. Täten, mikäli he antaisivat ohjeistuksen ja joku isoista diileistä siirtyisikin seuraavalle vuodelle, voisi markkinoiden reaktio olla hyvinkin negatiivinen ottaen huomioon missä jamassa firma oli muutama vuosi takaperin. Ehkä ohjeistus tullaan antamaan mutta tuskin lähiaikoina ![]()

Kiitos tämän jakamisesta @Arimatti_Alhanko. Tavallaan ymmärrän yhtiötä, sitten taas toisaalta en. Ohjeistuksen puuttumista kun perustellaan noin, niin käytännössä sanotaan että yhtiö ja/tai sen johto ei halua näyttää siltä että se “pettää” sijoittajat tulosvaroitusten muodossa. Heillä kuitenkin, ainakin toivottavasti, on koko ajan jokin sisäinen käsitys ja seuranta siitä mihin liikevaihto ja tulos ovat asettumassa koko vuoden osalta. Se vaan nyt siis päätetään olla kommunikoimatta ulos.

Onko sitten ihan oikeasti parempi että ei ohjeisteta ollenkaan? Markkinoiden reaktio pehmeän Q1-raportin jälkeen näytti juuri siltä, että sijoittajat jäivät roikkumaan löysään hirteen arvuutellessaan, oliko tämä nyt jonkin uuden negatiivisen kierteen alku vai enemmänkin kertaluonteista heikkoutta. Mitäs jos tulee toinen heikko kvartaali putkeen ja edelleen jäädään samalla tavalla pimentoon? Luulen, että markkinoiden reaktion voisi olla hyvinkin negatiivinen, koska jossain vaiheessa se paremman tiedon puutteessa alkaa kyllä tosissaan ajatella, että liiketoiminnan momentum on kääntynyt uudelleen negatiiviseksi.

Sijoittajat ymmärtävät myös leveitä ohjeistushaarukoita ja ovat erityisen tyytyväisiä jos tällaisia liiketoimintaan luonteeseen, kuten diilien ajoittumiseen, liittyviä riskejä tuodaan sanallisesti esiin ohjeistuksen yhteydessä. Luulen, että ilmoilla leijuva jatkuva epävarmuus on yhtiölle itse asiassa haitallisempi kuin diilien siirtymisestä mahdollisesti aiheutuvat tulosvaroitukset, mutta tämä on toki heidän oma valintansa ja sen kanssa on nyt elettävä.

Kiitos @Arimatti_Alhanko!

Onpas outo selitys ainakin omaan korvaan, koska ainahan liiketoiminta on tietyllä tapaa arvaamatonta ja diilejä voi tulla varsinkin kasvuyhtiöissä yllättäen. Silti ohjeistuksen puuttuminen tosiaan antaa enemmän kysymysmerkkejä, kuin antamalla leveämmän haarukan liikevaihtoennusteella, sekä tässä tapauksessahan olisi mahdollista myös ylittää ennusteet, eikä ajatella negatiivisen kautta (ohjeistuksen alitus).

Tämän kuuleminen ei ainakaan itselle lupauksia herätä yrityksen toiminnasta ja sijoittajille viestimisestä… Ohjeistus täytyy tulla tämän vuoden puolella tai tuntuu, ettei yritys arvosta omistajia.

Oliko puhelussa mitään muuta kiinnostavaa tai tärkeätä tulevaisuutta silmällä pitäen?

Tuo voi olla ihan totta, että ohjeistusta ei haluta antaa juurikin sen vuoksi, että jokin suuri kauppa siirtyy seuraavalle vuodelle, jne. ja vuoden ennustettu tulosnäkymä painuu pohjamutiin. Tecnotreellähän on ollut tällaisia “25% vuoden liiikevaihdosta -kauppoja”, joiden toteutuminen tai menetys viuhtoo tulosta sinne tänne. Elävä esimerkki perjantailta. BICO tippui 60% kun tuli tulosvaroitus. Eli tälle vuodelle odotetut suuret tilaukset siirtyvätkin eteenpäin epävarman markkinatilanteen johdosta ja kasvu hidastuu merkittävästi. Ei siis se, että kauppoja olisi varsinaisesti menetetty (tuote, jolla ei ole kilpailijoita), mutta siirretty epämääräiseen tulevaisuuteen. Ymmärrän, että pienten firmojen pomot varmasti ymmärtävät tämänkaltaisten uutisten riskit ja niistä seuraavat kurssisukellukset. Näitä varmasti halutaan välttää, jos mahdollista. Ehkä ohjeistuksen puute on yksi osa tätä strategiaa. Jos mitään ei ole luvattu, mitään varoituksia ei tarvitse antaa, tai ainakaan niin helposti.

Voin toki olla väärässäkin. Toin vain yhden näkökulman asiaan.