Mikä sinua estää soittamasta toimarille?

Kyllä ne johtajat noin yleensä vastailevat ihan normisijoittajillekkin kun kysyy nätisti

Mikä sinua estää soittamasta toimarille?

Kyllä ne johtajat noin yleensä vastailevat ihan normisijoittajillekkin kun kysyy nätisti

Ohjeistuksesta olen ainakin yrittänyt sähköpostin kautta kysyä, vastausta ei ole tullut. Soittelemaan en ole ryhtynyt, koska en usko saavani TJ:ltä aikaa kalenterista. Voin olla toki väärässä.

Sen takia kiinnostaisi erityisesti @Roni_Peuranheimo kysymykset johdolta osavuosikatsauksen jälkeen?

Moikka @Laatusijoittaja

Kyllä, kysymykset on jo lähetetty johdolle. Ja varmasti sivutaan myös aiemmin kirjottamiasi aiheita läpi!

Mielenkiintoinen raportti tulossa kieltämättä. Olihan osa noista johdon kommenteista Q1-raportissa hieman varoittelevan oloisia, etenkin kustannusinflaation osalta. Päämietteet kvartaalista löytyy tuosta juuri julkaistusta ennakko-kommentista.

Komppaan huolta ja haluaisin mielelläni nähdä Padman ostosoppareiden sisällöt pienine pykälineen, jotta tietäisin onko siellä joku “Jos firmalla menee huonosti niin vitsi vitsi en osta” -ylläri seassa.

Toisaalta, tuon kokoisia ostoja on vähän vaikea tehdä pörssin kautta Tecnotreen kaltaisessa firmassa. Vaikka joku omistaja myykin niin päivävaihto olisi pientä ja Padma joutuisi pitämään jotain toistuvia pilkkejä laidassa. Lopulta tulee vielä hiljaiset kaudet ym. häiritsemään ja sisäpiiri ei ymmärtääkseni voi väistää ostokieltoja tekemällä etukäteen hankintasopimusta pankin kanssa.

Olennaista lienee se, että yhtiö ei saa antaa yksittäiselle sijoittajalle mitään sellaista lisätietoa suoriutumisestaan, mitä se ei ole kertonut tiedotteella kaikille omistajille tasavertaisesti.

Jos Tecnotree antaa huonon Q2-raportin, niin kyllä itseäni ainakin mietityttää, onko tätä sääntöä noudatettu. Jos on, ja rapsa on pettymys, niin onnittelut Coeukselle hyvin ajoitetuista myynneistä.

Pyydän, että analyytikko kvarttaalihaastattelussa pyytäisi toim.joht. Padma Ravichanderia vihdoinkin selvittämään Tecnotreen tulevaa osingonjakopolitiikkaa! Yhtiö on ylikapitalisoitu 81,6 %:n omavaraisuusasteella, mikä alentaa pääoman tuottoa. Pienikin jatkuva osinko todennäköisesti vakiinnuttaisi kurssia hieman korkeammalle tasolle ja lisäisi piensäästäjien kiinnostusta yhtiöstä.

Lisäksi toivoisin selvitystä myyntisaamisten ja luottotappioiden/varusten nykytilasta sekä tilauskannasta.

Hyvää haastoa täällä on ollut. Itseäni harmittaa kyllä todella paljon jos tulos on selvä pettymys, sillä se laittaa kyseenalaistamaan yhtiön moraalin kohdella omistajia tasavertaisesti. Tecnotreen juuri pitäisi todistaa sijoittajille, että yhtiö on varteenotettava sijoituskohde. Viime aikainen sekoilu ei ole vahvistanut tätä.

Mutta, koska Coeuksen myynnit on taas saanut niin suurta huomiota täällä, haastaisin tätä ajattelua muutamalla omalla ajatuksella:

Kuten joku sanoi aikaisemmin, myynnille voi olla tuhat syytä ja nämä ajatukset ovat vaan arvauksia, mutta ei ehkä pidä vielä ajatella pahinta mahdollista? ![]() .

.

Jep ja kyl laskut on nyt erikoisia, mut ostopaikkoja. Miten yhtiön tilanne on niin paljon muuttunut että kurssi yli puolittunut? Tällä vkolla nähdään sit tulokset.

Positiivistä on nyt se että ennen Q2:sta talousjohtaja ei oo myyny mitää ![]()

Kohta nähdään taas onko töhöilty vai ei. Wileniuksen veto oli kyllä taas taattua Tecnotreetä. Pikkuisen tämä hälläväliämeininki ihmetyttää. Niin kauan kuin se jatkuu, Tecnotreen ympärillä jatkuu saneerausfirman ja hieman epämääräisen atk-firman maku.

Asiat ovat yleensä niin kuin näyttävät. Ja Tecnotree osalta tätä ”näkymää” mielellään kirkastaisi mielellään niin paljon kuin vain on mahdollista.

Tähän myyntihommaan ottaisin vähän kantaa… Jos Tecnon Q2 onkin jonkin sortin pettymys… Osa omistajista myi tätä pois, koska vielä sai kovalla voitolla myytyä, kun ovat kuitenkin jo pari-kolme vuotta sitten ostaneet omistuksia (en tosin ole tätä tutkinut tarkemmin - spekulointia vain.) - Mutta voisiko tällainen skenaario toteutua… ![]() Uskoisin kuitenkin, että Tecno tekee hyvän kvartaalin, mut spekuloinnillehan on aina tilaa. Oma huoli on tosin siinä, et onko ne “uudet kondultit/myyntimiehet” oppineet työnsä ja saaneet kauppoja/hankkeita käyntiin… (jostakin muistin sopukoista jäänyt mieleen, et Tecno on palkannut paljon uusia"tekijöitä" vuoden sisään tulevaisuuden kasvua varten.)

Uskoisin kuitenkin, että Tecno tekee hyvän kvartaalin, mut spekuloinnillehan on aina tilaa. Oma huoli on tosin siinä, et onko ne “uudet kondultit/myyntimiehet” oppineet työnsä ja saaneet kauppoja/hankkeita käyntiin… (jostakin muistin sopukoista jäänyt mieleen, et Tecno on palkannut paljon uusia"tekijöitä" vuoden sisään tulevaisuuden kasvua varten.)

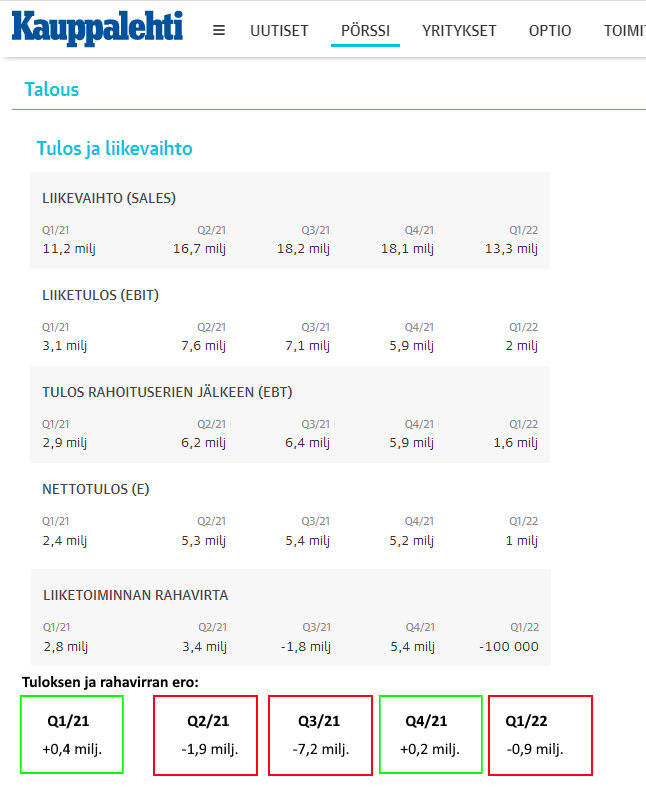

Myyntisaamisista täällä on puhuttu ennenkin mutta tämä kuva on kyllä mielenkiintoinen.

Viiden kvartaalin aikana rahavirta n. 9,4M€ jäljessä nettotulokseen nähden.

Olen itsekin palannut pienillä positioilla tänä kesänä. On nimittäin niin jännää seurattavaa, että ei tarvi suoratoistopalvelua. Tämä firma on siitä mielenkiintoinen, että:

Hyvät pointit, tässä saa aina ihmetellä ja olla varpaillaan. Tuli mieleen vielä antijupakka, jossa K2 sai ison siivun TT:stä kunnon alennuksella.

Kurssihan alkaa kai olla jo niissä hinnoissa, millä K2 osti aikanaan. Muistaako kukaan myikö hän jossain välissä vai onko ollut täydellä potilla mukana koko vuoristoradan?

K2 ei ole myynyt osakkeita, pienen määrän lisännyt. Niin toimivat pitkäjänteiset omistajat.

Ja tuloksethan pomppivat Tecnotreen kaltaisessa yrityksessä tuloutuksen mukaan ja lähtökohtaisesti Q1 ollut heikoin (sisältänyt suurimmat kulut investointien takia, jotta saadaan tilauskanta muunnettua tulokseksi.)

Ja Tecnotreen toimintamallista ja yrityksen tuotteista/palveluista on kattavasti tietoa tällä foorumilla, ulkomaisilla sivustoilla (kunhan jaksaa etsiä) ja myös tecnotreen sivuilta/julkaistuista videoista ja kalvoista löytyy tietoa. Suosittelen kaikille seuraamaan yrityksen toimintaa ja tekemään analyysia myös itse, jos on kiinnostunut yrityksen/yrityksien toiminnasta. Ketjua turha täyttää ”mielipiteillä tai arvauksilla”

Heh, kyllä minulla muistikuva on, että K2 myi osan välittömästi osakkeet saatuaan. Ei sillä, että se minua varsinaisesti häiritsisi, mutta niin se taisi kuitenkin olla.

Tuossa näkyvät K2 omistukset. Lisännyt muutamina kuukausina hiukan, muttei ainakaan omistajalistauksen mukaan ole myynyt osakkeitaan.

-Joensuun Kauppa ja Kone Oy on sitoutunut tietyin tavanomaisin edellytyksin merkitsemään 27.800.000 Osaketta

Tuo oli se alkuperänen määrä minkä merkkasi 2021 syksyllä. Eli eiköhän siellä 5,5 miljoonaa osaketta pikku voitolla heti törkätty eteenpäin

Reilu 5 miljoonaa osaketta taisi myydä, koska anti oli 27,8 miljoonaa osaketta. Asiaa spekuloitu ketjussa tarkemmin about viestistä 1590 eteenpäin.

Melko pahasti on yhtiötä lyöty (kuten monia muitakin) viimeaikoina, ja hinnoitteluun varmasti vaikuttaa nyt melkoinen epävarmuus monenkin asian tiimoilta. Jos unohdetaan mahdolliset johdon kaupankäyntisekoilut (Padman kauppoja en pidä mitenkään epäilyttävinä, enkä jaksa uskoa että ostoja viivyteltäisiin huonon osarin vuoksi.) Lueskelin vielä vuosikertomusta ja Q1 raporttia läpi pitääkseni katseen pallossa, ei niinkään johdon kaupoissa.

"We further wish to highlight a potential risk where our customers are facing delay in their

infrastructure upgradation because of chip shortage and global supply chain challenges. If

this challenge persists then there could be a possibility of delay in our delivery revenue

realization with no corresponding reduction in cost. Management will have to take additional

efforts to mitigate these risks with deeper coordination with our customers to ensure timely

deliveries. "

Q1 raportissa nostettiin riskit mahdollisista viivästyksistä esiin, sekä kerrottiin että yhtiö tekee toimenpiteitä varmistaakseen toimitukset ajallaan. Komponenttipula on käsittääkseni ollut kuitenkin helpottamaan päin (korjatkaa jos olen väärässä) mutta toivon silti Q2 yhteydessä lisää kommentteja näiden osalta.

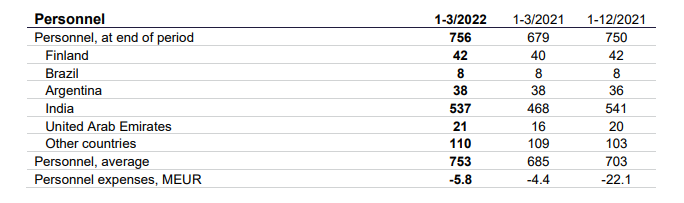

Investoinnit toimituskapasiteettiin, työntekijämäärän kasvu jne ovat mielestäni helposti nähtävät syyt kannattavuuden heikkenemiselle ensimmäisellä neljänneksellä. Kannattavuushan oli loistavalla tasolla vuoden -21 läpi, kunnes Q1 -22 liikevaihtoa ei vuosineljänneksellä ollutkaan kuin 13,3M€ aiempien 16,7M€, 18,2M€ sekä 18,1M€ sijaan. Työntekijämäärä kasvanut tuona aikana (Q1 -21 vs Q1 -22) 77:llä ja pelkästään tämä yhdistettynä reilusti matalampaan liikevaihtoon iskee kannattavuuteen melkoisesti.

Tähän päälle yleinen hintatason nousu ja yhtiön tekemät investoinnit. Kysymys siis mielestäni kuuluu: jatkuuko liikevaihdon kasvu (y/y) entisellä tasollaan? Mikäli jatkuu, uskoisin tuloksenkin palaavan entiseen haitariinsa tai ainakin sen lähelle. Mikäli kustannukset jatkavat eksponentiaalista kasvua, sisäpiiristä toinen myy ennen huonoa osaria ja toinen ostaa sen jälkeen niin olen valmis luopumaan osakkeistani tappiolla (sitä on varmasti luvassa jos tämä skenaario tapahtuu). Uskon kuitenkin hieman neutraalimpaan osariin ![]()