Tähän myyntihommaan ottaisin vähän kantaa… Jos Tecnon Q2 onkin jonkin sortin pettymys… Osa omistajista myi tätä pois, koska vielä sai kovalla voitolla myytyä, kun ovat kuitenkin jo pari-kolme vuotta sitten ostaneet omistuksia (en tosin ole tätä tutkinut tarkemmin - spekulointia vain.) - Mutta voisiko tällainen skenaario toteutua… ![]() Uskoisin kuitenkin, että Tecno tekee hyvän kvartaalin, mut spekuloinnillehan on aina tilaa. Oma huoli on tosin siinä, et onko ne “uudet kondultit/myyntimiehet” oppineet työnsä ja saaneet kauppoja/hankkeita käyntiin… (jostakin muistin sopukoista jäänyt mieleen, et Tecno on palkannut paljon uusia"tekijöitä" vuoden sisään tulevaisuuden kasvua varten.)

Uskoisin kuitenkin, että Tecno tekee hyvän kvartaalin, mut spekuloinnillehan on aina tilaa. Oma huoli on tosin siinä, et onko ne “uudet kondultit/myyntimiehet” oppineet työnsä ja saaneet kauppoja/hankkeita käyntiin… (jostakin muistin sopukoista jäänyt mieleen, et Tecno on palkannut paljon uusia"tekijöitä" vuoden sisään tulevaisuuden kasvua varten.)

1 tykkäys

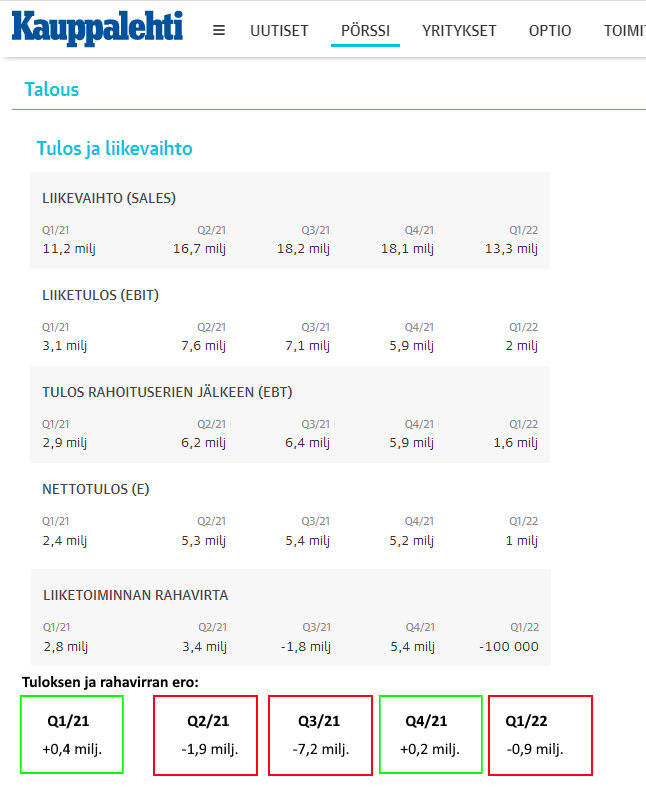

Myyntisaamisista täällä on puhuttu ennenkin mutta tämä kuva on kyllä mielenkiintoinen.

Viiden kvartaalin aikana rahavirta n. 9,4M€ jäljessä nettotulokseen nähden.

Olen itsekin palannut pienillä positioilla tänä kesänä. On nimittäin niin jännää seurattavaa, että ei tarvi suoratoistopalvelua. Tämä firma on siitä mielenkiintoinen, että:

- Juuri kukaan ei ymmärrä kunnolla mitä se oikeasti tekee

- Historia aiheuttaa luottamuspulan

- Tapahtuu kummallisia asioita, esim. case Wilenius

- Julkaistut luvut pomppii ylös alas, vedetäänkö ne hatusta?

4.a Tässä ketjussa on pohdittu mikä lasketaan liikevaihdoksi

4.b Yllättäen rahavirta oli erinomainen Q4:llä (heti kun siitä oli pyydetty selitystä Q3:n rajun -1,8M€ jälkeen)

4.c Nettotulos romahti Q1/2022, jälleen selitystä etsittiin (vakuuttiko?) - Tulevaisuus näyttää silti erittäin valoisalta, patjan sijoittajan alle laittaa erittäin hyvä tilauskanta

- Yhdistelmä kasvua ja defensiivisyyttä

85 tykkäystä

Hyvät pointit, tässä saa aina ihmetellä ja olla varpaillaan. Tuli mieleen vielä antijupakka, jossa K2 sai ison siivun TT:stä kunnon alennuksella.

Kurssihan alkaa kai olla jo niissä hinnoissa, millä K2 osti aikanaan. Muistaako kukaan myikö hän jossain välissä vai onko ollut täydellä potilla mukana koko vuoristoradan?

K2 ei ole myynyt osakkeita, pienen määrän lisännyt. Niin toimivat pitkäjänteiset omistajat.

Ja tuloksethan pomppivat Tecnotreen kaltaisessa yrityksessä tuloutuksen mukaan ja lähtökohtaisesti Q1 ollut heikoin (sisältänyt suurimmat kulut investointien takia, jotta saadaan tilauskanta muunnettua tulokseksi.)

Ja Tecnotreen toimintamallista ja yrityksen tuotteista/palveluista on kattavasti tietoa tällä foorumilla, ulkomaisilla sivustoilla (kunhan jaksaa etsiä) ja myös tecnotreen sivuilta/julkaistuista videoista ja kalvoista löytyy tietoa. Suosittelen kaikille seuraamaan yrityksen toimintaa ja tekemään analyysia myös itse, jos on kiinnostunut yrityksen/yrityksien toiminnasta. Ketjua turha täyttää ”mielipiteillä tai arvauksilla”

18 tykkäystä

Heh, kyllä minulla muistikuva on, että K2 myi osan välittömästi osakkeet saatuaan. Ei sillä, että se minua varsinaisesti häiritsisi, mutta niin se taisi kuitenkin olla.

2 tykkäystä

Tuossa näkyvät K2 omistukset. Lisännyt muutamina kuukausina hiukan, muttei ainakaan omistajalistauksen mukaan ole myynyt osakkeitaan.

4 tykkäystä

-Joensuun Kauppa ja Kone Oy on sitoutunut tietyin tavanomaisin edellytyksin merkitsemään 27.800.000 Osaketta

Tuo oli se alkuperänen määrä minkä merkkasi 2021 syksyllä. Eli eiköhän siellä 5,5 miljoonaa osaketta pikku voitolla heti törkätty eteenpäin

4 tykkäystä

Reilu 5 miljoonaa osaketta taisi myydä, koska anti oli 27,8 miljoonaa osaketta. Asiaa spekuloitu ketjussa tarkemmin about viestistä 1590 eteenpäin.

3 tykkäystä

Melko pahasti on yhtiötä lyöty (kuten monia muitakin) viimeaikoina, ja hinnoitteluun varmasti vaikuttaa nyt melkoinen epävarmuus monenkin asian tiimoilta. Jos unohdetaan mahdolliset johdon kaupankäyntisekoilut (Padman kauppoja en pidä mitenkään epäilyttävinä, enkä jaksa uskoa että ostoja viivyteltäisiin huonon osarin vuoksi.) Lueskelin vielä vuosikertomusta ja Q1 raporttia läpi pitääkseni katseen pallossa, ei niinkään johdon kaupoissa.

"We further wish to highlight a potential risk where our customers are facing delay in their

infrastructure upgradation because of chip shortage and global supply chain challenges. If

this challenge persists then there could be a possibility of delay in our delivery revenue

realization with no corresponding reduction in cost. Management will have to take additional

efforts to mitigate these risks with deeper coordination with our customers to ensure timely

deliveries. "

Q1 raportissa nostettiin riskit mahdollisista viivästyksistä esiin, sekä kerrottiin että yhtiö tekee toimenpiteitä varmistaakseen toimitukset ajallaan. Komponenttipula on käsittääkseni ollut kuitenkin helpottamaan päin (korjatkaa jos olen väärässä) mutta toivon silti Q2 yhteydessä lisää kommentteja näiden osalta.

Investoinnit toimituskapasiteettiin, työntekijämäärän kasvu jne ovat mielestäni helposti nähtävät syyt kannattavuuden heikkenemiselle ensimmäisellä neljänneksellä. Kannattavuushan oli loistavalla tasolla vuoden -21 läpi, kunnes Q1 -22 liikevaihtoa ei vuosineljänneksellä ollutkaan kuin 13,3M€ aiempien 16,7M€, 18,2M€ sekä 18,1M€ sijaan. Työntekijämäärä kasvanut tuona aikana (Q1 -21 vs Q1 -22) 77:llä ja pelkästään tämä yhdistettynä reilusti matalampaan liikevaihtoon iskee kannattavuuteen melkoisesti.

Tähän päälle yleinen hintatason nousu ja yhtiön tekemät investoinnit. Kysymys siis mielestäni kuuluu: jatkuuko liikevaihdon kasvu (y/y) entisellä tasollaan? Mikäli jatkuu, uskoisin tuloksenkin palaavan entiseen haitariinsa tai ainakin sen lähelle. Mikäli kustannukset jatkavat eksponentiaalista kasvua, sisäpiiristä toinen myy ennen huonoa osaria ja toinen ostaa sen jälkeen niin olen valmis luopumaan osakkeistani tappiolla (sitä on varmasti luvassa jos tämä skenaario tapahtuu). Uskon kuitenkin hieman neutraalimpaan osariin ![]()

23 tykkäystä

Eikö Hammaren merkinnyt 5,5 M osaketta?

Selostusta kyllä löytyy ja olen lukenut ja tutkinut sitä tuntikausia. Olen myös jossain määrin perillä kun teen myös työkseni atk:ta. Silti… väitän, että ei kukaan täällä osaa täysin suomentaa Tecnotreen tiedotteita.

6 tykkäystä

Linkataas tämäkin tänne, en tiedä onko ollut. Padma höpöttelee podcastissa yhtiöstä ja toimialasta. Etenkin loppupuolella Padma selittää mielestäni Momentsin sekä muiden tuotteiden toimintaa melko selkeästi. @Construct-Destruct

16 tykkäystä

Tässä tiedote tuolta elokuun -21 annista. Merkintähinta oli 0,72 €. 4.8.2021 kurssi oli 1,42 ja sen jälkeen elokuun loppuun liikuttiin 1,30-1,71 välillä.

“Joensuun Kauppa ja Kone Oy merkitsi merkintäsitoumuksensa mukaisesti 27.800.000o Osaketta ja Oy Hammarén & Co Ab merkitsi merkintäsitoumuksensa mukaisesti 2.777.778 Osaketta.”

Pitkässä pelissä Tecnotree on hyvin kasvavalla markkinalla. Alueilla mihin toiminta painottuu on ehkä riskikerrointa normaalia enemmän. Riskihallinnan onnistuessa tuotto on normaalia parempaa ja asiakkaiden maksamat riskilisät kilisevät kassaan ja toisaalta osa riskeistä kuitenkin realisoituu niin muut asiakkaat paikkaavat sitä. Mielenkiinnolla odotan myös valuuttakurssien vaikutuksia Q2 osalta.

Osarissa lukuja enemmän tulee kiinnostamaan kommentit tulevaisuuteen.

14 tykkäystä

Kakkonen osti ison siivun ja myi siitä yli 5 miljoonaa osaketta tuplahintaan lähes samantien. On nyt sitten ostanut lisää eli osuus lähes sama.

Kakkosesta sen verran, että en sanoisi pitkäaikaisiksi laatusijoittajaksi vaan laadukkaaksi kaupankävijäksi. Osaa ostaa kun halvalla saa ja kyllä sitten tekee nopeat liikkeet, kun hinta on oikea.

26 tykkäystä

Kyllä Kakkonen on kylmän viileä kaupankävijä. Tekisi mieli käyttää rumempia termejä, mutta jätän käyttämättä, että pysyy asiallisena. Aikoinaan KK myi Tokmannit pois, jonka jälkeen alkoi julkisesti haukkumaan yritystä ja kun kurssi laski tarpeeksi, osti merkittäviä määriä osakkeita takaisin. Käytännössä ei mitään väärää, mutta joku voisi sanoa täysin moraalittomaksi toiminnaksi.

Eli niin kauan kuin KK on isosti Tecnotreen kyydissä, meillä ei ole mitään hätää, sillä ainoa asia mikä häntä kiinnostaa, on tehdä mahdollisimman paljon rahaa. Keinolla millä hyvänsä.

56 tykkäystä

Itse kyllä KK;n sijaan seuraisin mieluummin Padma Ravichanderin tekoja. Ja jos joku on unohtanut niin tämän Tecnotree-ketjun nimessä lukee Padman seuraava suunnitelma.

15 tykkäystä

Just näin ja kyl toimari, jos kuka tietää, mitä firmassa tapahtuu. Hänellä on myös jo isompi osakepotti ja on ostamassa lisää. Lisäksi firman palkitsemispolitiikka perustuu omistaja-arvoon eli yhtiön markkina-arvoon. Näin pitäisi olla jokaisessa firmassa. Tää firma myydään ulkomaille jossain vaiheessa ja nyt vain pitää lihottaa riittävän isoksi.

16 tykkäystä

Tuoretta uutista kauppiksesta…Ohjelmistot kakkosena ja tecnotreen tuotteet mm. digilompakkoo ja maksusoftia, jotka varmaan kärjessä ostoslistoilla…

Gartner: It-ratkaisuihin investoidaan inflaatiosta huolimatta – tällainen on kasvuennuste

3.8.202213:00

Rahaa tiskiin. It-ala pärjää ennusteiden mukaan yllättävän hyvin maailmantalouden myrskyissä.

Maailmantalouden epävarma tilanne näkyy it-kulutuksen suuntaamisessa, mutta investointeja tehdään vaikeasta tilanteesta huolimatta.

Heikkenevä taloustilanne ja korkea inflaatio eivät näytä pysäyttävän it-ratkaisuihin käytettäviä rahavirtoja. Konsulttiyhtiö Gartner ennustaa, että tietotekniikkaan käytetään peräti 4,5 tuhatta miljardia dollaria vuonna 2022.

It-ratkaisuihin käytettävä rahamäärä kasvaisi ennusteiden mukaan kolme prosenttia edellisvuodesta. Kulutus on hieman hitaampaa kuin edellisvuonna, sillä kuluttajat käyttävät aiempaa vähemmän rahaa tietokoneiden, tablettien ja tulostimien ostamiseen. Laiteostoihin käytettävä rahamäärä pieneneekin viidellä prosentilla.

Gartnerin varatutkimusjohtajan John-David Lovelockin mukaan maailmalla jylläävä inflaatio on kaikkien huolenaiheena, mutta it-ratkaisuiden hankinnoista päättävien päät pysyvät silti kylmänä.

”Tämänhetkiset epävakaisuustasot inflaatiossa ja valuuttakursseissa eivät odotetusti vaikuta tietohallintojohtajien investointipäätöksiin vuodelle 2022”, Lovelock ennustaa.

Lovelock muistuttaa, että lyhyellä aikavälillä investoinneista pidättäytyvät organisaatiot jäävät luultavasti jälkeen, ja riskeeraavat jopa olemassaolonsa pitkällä aikavälillä.

Venäjän hyökkäyssodan ruokkima hintojen nousu ja toimitusketjujen epävarmuus ovat kuitenkin jättäneet jälkensä tietohallintojohtajien ja yritysten kulutussuunnitelmiin.

Tietotekniikkahankinnoissa painotetaan nyt palvelua yli omistusten, ja pilviratkaisuihin käytettävän rahasumman odotetaan kasvavan 22,1 prosenttia tämän vuoden aikana. Viime vuonna pilvikulutus kasvoi jo 18,4 prosenttia, joten kyseessä on selkeästi jatkuva trendi.

Pilven suosio muovaa it-alaa kokonaisuudessaan, mutta se lisää myös palvelimiin käytettävää rahamäärää. Tänä vuonna palvelimiin kohdistuvan kulutuksen odotetaan kasvavan 16,6 prosenttia, kun jättitoimijat rakentavat uusia datakeskuksia.

Datakeskuksille Gartner ennustaakin it-alan nopeinta kasvua (11,1 prosenttia). Toiseksi kovinta 9,6 prosentin kasvua odotetaan ohjelmistoalalle.

31 tykkäystä

Tilauskanta hyvällä tasolla ja liikevaihto kasvoi

Toinen vuosineljännes (tammi-kesäkuu 2022):

- Liikevaihto 18,3 miljoonaa euroa (16,7).

- Liiketulos 5,1 miljoonaa euroa (7,6).

- Kauden tulos 4,0 miljoonaa euroa (5,3).

- Rahavirta investointien jälkeen oli -2,1 miljoonaa euroa (1,8).

- Osakekohtainen tulos oli 0,01 euroa (0,02).

- Tilauskanta oli katsauskauden lopussa 72,8 miljoonaa euroa (55,0).

Ensimmäinen vuosipuolisko (tammi-kesäkuu 2022):

- Liikevaihto 31,6 miljoonaa euroa (27,9).

- Liiketulos 7,1 miljoonaa euroa (10,6).

- Kauden tulos 5,0 miljoonaa euroa (7,7).

- Rahavirta investointien jälkeen oli -4,2 miljoonaa euroa (3,5).

- Osakekohtainen tulos oli 0,02 euroa (0,03).

“Vuoden 2022 toisella puoliskolla Tecnotree odottaa liikevaihtonsa olevan korkeampi kuin vuoden 2022 ensimmäisellä puoliskolla. Koko vuoden 2022 liikevaihdon odotetaan olevan 5-10 % suurempi kuin vuonna 2021 ja koko vuoden 2022 liikevoiton odotetaan olevan pienempi kuin vuonna 2021. Alhaisempi liikevoitto johtuu liiketoiminnan vaatimuksesta toimittaa korkea tilauskanta, investoinneista uusiin hankkeisiin (Tecnotree Moments, Fintech ja SaaS) sekä korkeasta inflaatiosta ja valuuttakurssien epäsuotuisasta kehityksestä.”

“Tecnotreen tuotteiden ja ratkaisujen kysyntä kasvoi voimakkaasti koko ensimmäisen vuosipuoliskon ajan. Tämän ansiosta saavutimme kaikkien aikojen korkeimman tilauskannan, 72,8 miljoonaa euroa, joka on 32 prosenttia korkeampi kuin viime vuoden vastaavan ajanjakson lopussa. MEA ja APAC-alueen tilauskanta kasvoi 35 prosenttia ja Euroopan ja Amerikan tilauskanta 16 prosenttia. Saimme edelleen suuria tilauksia merkittäviltä monikansallisilta teleoperaattoreilta ja meidän on investoitava voidaksemme toimittaa ne ripeästi. Tämä mahdollistaa pitkäaikaisen jatkuvan liikevaihdon näiltä uusilta asiakkailtamme, joita ovat muun muassa STC, Zain ja Ooredoo. Näillä yhtiöillä on myös pitkäjänteinen lähestymistapa yhteistyöhömme samaan tapaan kuin MTN:llä ja Clarolla, joiden kanssa yhteistyömme on jatkunut yli vuosikymmenen tuoden meille jatkuvaa tulovirtaa.”

“Haastavasta taloudellisesta ja poliittisesta ympäristöstä huolimatta liikevaihtomme kasvoi ensimmäisellä vuosipuoliskolla 13 prosenttia. Lisenssitulomme kasvoivat 33 prosenttia ja toimitustulomme 19 prosenttia, mikä kertoo vahvasta luottamuksesta Tecnotreetä kohtaan sekä toimii uskottavana referenssinä myös potentiaalisten asiakkaidemme suuntaan. Jatkuvien tulojen osuus liikevaihdosta oli 36 prosenttia ensimmäisellä vuosipuoliskolla, viime vuonna vastaavan luvun ollessa 42 prosenttia.”

Uudet tilaukset:

Toisen neljänneksen aikana kirjatut uudet tilaukset olivat 27,1 miljoonaa euroa, kun ne viime vuonna olivat 24,4 miljoonaa euroa. Tilauskanta oli toisen neljänneksen lopussa 72,8 miljoonaa euroa, mikä on 35 prosenttia korkeampi kuin viime vuonna (55,0 miljoonaa euroa).

70 tykkäystä

Nyt kun se ohjeistus vihdoin saatiin niin markkinat varmaan pettyy siihenkin ![]()

45 tykkäystä