syyskussa padma ostaa joo.

Padmasta tulee iso omistaja, luottaa siis yhtioon, hyva niin.

Tama osto ei nay isommin oskemarkkinoilla kun osakkeet ostetaan suoraan toiselta omistajalta.

Aliarvostettu tama firma on talla hetkella. Taman voi perustella vaikka liikevaihdon nousulla, vematon firma, ulrainan sota ei vaikuta.

5 tykkäystä

Q3 on 21.10.2022 ja sisäpiirikauppoja ei saa tehdä (muuta kuin Wilenius) kuukautta ennen osaria joten jos Padma aikoo tehdä 10 päivän liukuvalla hinnalla monessa osassa ostot niin kaiken järjen mukaan kohta pitäisi alkaa tapahtumaan.

Yllättävän hyvin taso pysyi tossa 0.60 vaikka luminos laittoi monena päivänä ison määrän lappuja laitaan, mutta näköjään sijoittajien odottava epätoivo sai rajan menemään tänään rikki.

30 tykkäystä

Aluksi kiitokset @Pohjolan_Eka (ja @Verneri_Pulkkinen), jotka ovat foorumilla ja Twitterissä vinkanneet ja saaneet minut seuraamaan ja kuuntelemaan Damodaranin oppeja.

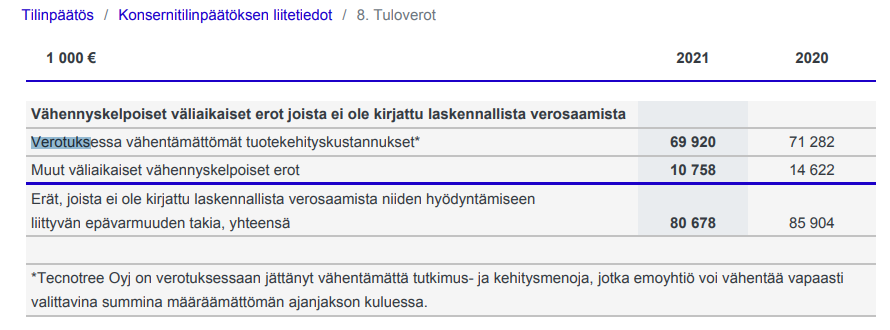

Sitten itse kysymykseen. Ekalle suunnattu, kun tuntuu olevan perillä DCF:stä. En tiedä oletko Tecnotreehen tutustunut kuinka paljon (muuta kuin puinut Wileniuksen "vahinko"kauppoja), mutta olen yhtiön vuosikertomuksista bongannut tämän kohdan verotuksessa vähennyskelpoisista tuotekustannuksista. Noissa ei myöskään ole mitään aikarajaa (ainakaan yhtiön ilmoittaman mukaan).

Vuosikertomus 2021 (s. 76):

Kysymys siis kuuluu, että tulisiko/voisiko noita huomioida DCF:ssä? Joko niin, että huomioi ne käteisen tapaan diskontattujen kassavirtojen päälle (esim. 80M€*20% veroaste = 16M€ “käteistä” verovähennyksinä). Tai sitten huomioi nuo vähennykset matalampana veroasteena tulevien vuosien kassavirtoja laskettaessa. Esim. 15M€:lla on ainakin omissa laskelmissa jo merkittävä ero DCF:n lopputulemaan. VAI eikö näitä tulisi mitenkään huomioida ja jos näin niin miksi?

Kiitos jo etukäteen! Ja toki muutkin foorumilaiset saavat kommentoida

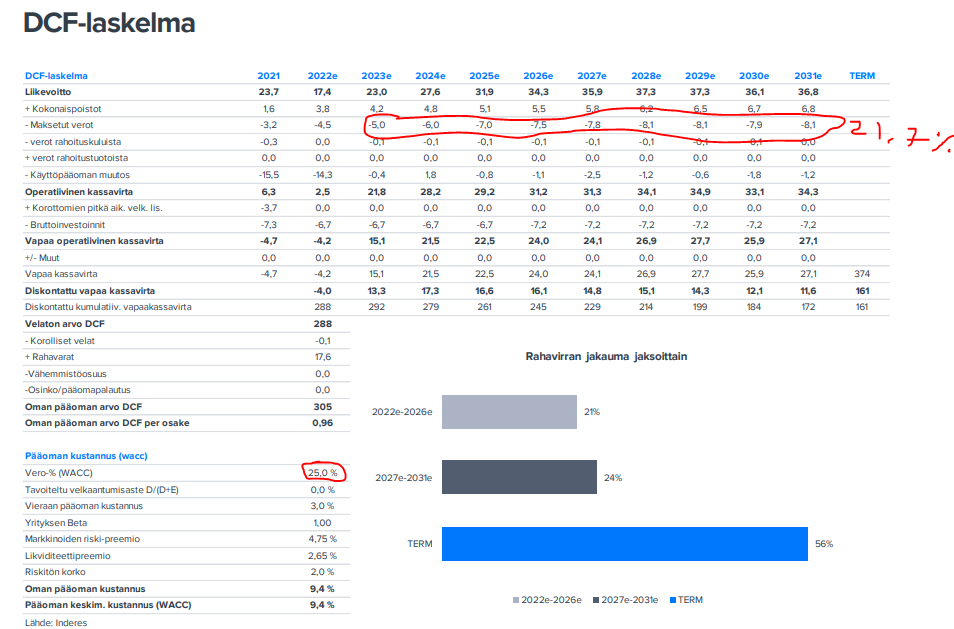

EDIT: Inderesin DCF:ssä verotusasteena on käytetty normaalia korkemapaa 25% (johtuen varmaan juurikin lähdeveroista, jotka ovat enemmän tai vähemmän Tecnon kiusana). Kuitenkin Inden DCF:stä euroja tarkastellessa veroprosentti on vuodesta 2023 eteenpäin n. 21,7%. Onko näitä tuotekehitysmenojen vähennyksiä siis jotenkin kenties huomioitu laskelmassa vai mistä johtuu tuo ero DCF:ssä? Ja toisaalta mitä mieltä yhtiötä seuraava analyytikko itse on noista tuotekehitysmenojen vähennyksistä? Ping @Roni_Peuranheimo

30 tykkäystä

11 tykkäystä

Ainakin Kyösti Kakkonen on lisäillyt salkkuun Tecnotreetä.

50 tykkäystä

Aina valitetaan että isot sijoittajat saa halvalla. Juuri nyt jokainen voi kuitenkin ostaa halvemmalla kuin mitä Kakkonen on todennäköisesti ostanut. Itse asiassa hinta on erinomainen tällä hetkellä.

31 tykkäystä

Todella posiitivinen uutinen Kyöstin lisäilyt ! Oli itellä jopa pelko että Kyösti myy ison kasan mutta luotto on näköjää kova Tecnopuuhun. Hyvä tästä vielä tulee. Jokaisella firmalla on välillä huonoja vuosia.

9 tykkäystä

Coeus on myynyt. Ei ole enää 100 suurimman listalla, jonne olisi päässyt 151 171 osakkeella. Kuukausi sitten oli Coeuksella vielä 578 674 osaketta.

Elokuussa Coeus on muuten myynyt 49% Qt-potistaan ja lisännyt Stockmannia 3%.

Edit: Korjattu Stockmann 23% → 3%. Kiitos @Systempuulaag ![]()

5 tykkäystä

No jotta ei nyt ihan hämärry isojen omistajien liikkeet niin ![]()

Ilmeisesti palstatulkinta on että Kakkonen on viisaampi kuin enemmän myynyt toiseksi suurin omistaja. Ehkä voi kysyä myös toisinpäin missä kurssi olisi ilman kakkosen ostoja.

Ihan vaan sivuhuomiona, Kakkonen toki arvostettava, mutta jos euroclear on löytänyt parempia sijoituskohteita ainakin suhteellisesti, on heillä vielä aika kasa myytävää halutessaan.

6 tykkäystä

Tuo toiseksi suurin omistaja on Luminos Sun holdings, joka tämän ketjun keskustelujen perusteella häärii Euroclear Bankin hallintarekisterin takaa. Euroclearin takaa on myyty kohtuu tasaisesti joka kuukaisi 2021 alusta alkaen.

8 tykkäystä

Eikös omistajien sijalla 32 uutena ollut K22 Finance myös?

9 tykkäystä

Jep. Kyösti myös siellä puikoissa ellei nimi kerro kaikille ![]()

2 tykkäystä

Kyösti lisäs siis noin miljoona osaketta Tecnopuuta viime kuussa. Kuulostaa hyvältä ![]()

14 tykkäystä

Ei huono, mutta tuo Nigerialainen firma osapuolena… toivottavasti ovat tarkkoina saatavien suhteen.

38 tykkäystä

Saisi kyllä skarpata Tecnotree tämän tiedottamisen suhteen. Uutinen löytyy Yahoo Financesta, mutta ei heidän omilta sivuilta… ![]()

3 tykkäystä

Senköhän takia osake ei ole juuri noussut? Suuri yleisö ei vielä tiedä. ![]()

Ei oo nordnet tehty vielä uutista…

Hyvä että tulee lisää hyvän kokoisia diilejä. Yhtiö saa lisää saatavia, joita päästään esittelemään tulevissa tulosraporteissa ![]() .

.

En varsinaisesti ylättyisi, jos saataisiin lähiaikoina muitakin diilitiedotteita, kun Kyösti kerran lisäillyt (vaikkei virallisesti olisikaan diilien sopimisista markkinoita tietävämpi).

11 tykkäystä

Kyllä se siitä lähti aika vikkelään, luokkaa +3% päivälle jo taulussa ja aamulla oltiin reippaasti pakkasella. Vielä tosin aika mitätöntä kun katsoo millaisen kestopulkan jälkeen pomppaa, “yläpuolella on tilaa reilusti”

1 tykkäys

MTN toimii koko mantereella, 19 maassa, asiakkaita about 270 miljoonaa. Nigerian yhtiö on osa konsernista. Pääpaikka Etelä-Afrikka.

24 tykkäystä