Hieno selvitystyötä @Speedy_Gonzales. Tecnotreen palkkainflaatiopuheilla näen myös tarkoituksena perustella yrityksen työntekijöille ja miksei omistajillekin syyn kasvattaa rekrytointeja nimenomaan Intiassa. Siellä on kuitenkin tämän kokoiselle firmalla valtava määrä potentiaalisia työntekijöitä verrattuna Suomeen. Tämä on ollut tapa hallita yrityksen sisäistä palkkainflaatiota, kuten Speedyn kuvista näkee.

Intian kustannustason etua Suomeen nähden on tänä vuonna aavistuksen vähentänyt Intian rupian vahvistuminen suhteessa euroon. Rupia heikkeni vuodet 2018-2021. Tänä vuonna rupia on vahvistunut yli 6%.

Mitä uskotte antaako Tecnotree loppuvuonna positiivisen tulosvarotuksen ? Ohjeistus oli sen verran vaisu että saattaa käydä niin. Ja sitä ennen Padma on ostanu osakkeet ja PAM kurssit nousee. Kyllähä tää Padman puoleltaki vähän härskiltä touhulta näyttää. Ties että tulee heikko Q2 ja ei ostanu osakkeita ennen sitä. Loppuvuodelle sitten positiivinen tulosvarotus ja saa heti tuottoa ostoille. Tosin kurssi ei paljoo varmaankaa nouse varotuksesta koska ohjeistus oli heikko.

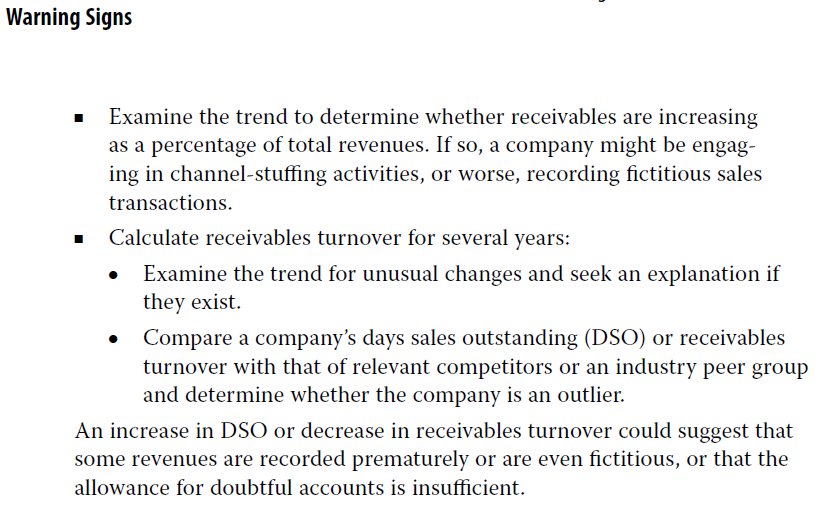

Muiden hommien ohella tuli nämä myyntisaamisten oppikirjamaiset varoitusesimerkit vastaan ja Tecnotree tuli väistämättä mieleen Tuo kuvakaappaus liittyy tekstiin, jossa käydään läpi todisteita ja jälkiä, joita yhtiön johto saattaa jättää jälkeensä tehdessään yhtiön lukuja manipuloivia päätöksiä ja toimia.

Joku jolla on ylimääräistä aikaa ja intoa voi halutessaan muutamalta vuodelta tarkistaa vaikka kvartaaleittain tuon saamisten kehityksen suhteessa liikevaihtoon, saamisten kiertonopeuden sekä eroaako nämä kuinka paljon kilpailijoista.

Olisikohan niin että Padma ostaakin kerralla koko position. Ihan hirveää ajallista hajautusta hän ei useammaassa erässä ostamalla saa kun 8 arkipäivää on aikaa tuo 15M osaketta ostella. (ei varmaan haittaa kun säästää päivä päivältä enemmän rahaa kurssin laskiessa.)

Porukka on siinä käsityksessä, että syyskuuhun mennessä tarkoittaa elokuuta. Mun ymmärtääkseni syyskuu on vielä aikaa ostaa osakkeet. Jos joku asia on tehtävä 20.8. mennessä, niin silloin tuo päivä on aikaa tehdä asia vielä. Eli aikaa on vielä 8 arki pv + syyskuu

Mennessä on kyllä yksiä suomenkielen huonoimpia ilmaisuja. Nykysuomen sanakirja sanoo, että tehdään ennen mennessä päivämäärää. Kuitenkin, jos sanotaan että hakemukset 19.8. mennessä, niin käytäntö on hyväksyä 19.8. saapuneet hakemukset. Ei se siinä suuri heitto ole, mutta kuukausien kohdalla puhutaan toki jo kuukauden erosta.

Juuri noin. Englannin kielisessä tiedotteessa lukee “by September”. Tämäkin tarkoittaa syyskuun loppuun menessä. Before September olisi tarkoittanut, että ennen syyskuuta. Mielestäni asia on aivan selvä.

Onko tällaisesta kaupasta pakko ilmoittaa etukäteen? Onko tämä ilmoitus mahdollisesti myyjän vaade?

Toimitusjohtajan osoittaessa tällaista luottoa firmaansa kohtaan on se tietenkin omiaan tukemaan osakkeen hintaa. Tämä taas tekee kaupoista ostajalle kalliimman.

Itseäni tämä ilmoitus ilman kauppaa jotenkin mietityttää. Varsinkin kun kauppa antaa odottaa itseään.

Meinaako jengi täällä nyt arvuutella, että pääsisi ostamaan hiukka etupeltoon ja sitten hyödyntää Padman kauppojen aiheuttaman kurssinousun? Eipä se varmaan etukäteen kerro, että: “Huomenna ostan”. Tai voisi kertoakin, mutta hölmöhän tuo olisi, kun kummasti kurssi varmaan tuplaantuisi ko. päiväksi, kun nonnerot myisi Padmalle niitä lappuja hyvään hintaan, kun lupasi tiettynä päivänä ostaa…

Jos meinaatte olla proaktiivisia ettekä vaan peesailla, niin kohta pitää olla ostohousut jalassa. Peesailussa kun joutuu maksamaan aina premikkaa.

Ihmeellistä sekoilua ketjussa. Ei Padma niitä osakkeita osta markkinoilta vaan Fitzroylta. Hinta kaupassa on edellisten päivien keskiarvo. Kurssi ei tule tuossa heilumaan mitenkään erityisesti. Samat siellä edelleen myyvät ja laittavat tasaisesti lappua laitaan. Sitten pieni porukka tankkaa. Padman kaupoilla ei tähän ole mitään vaikutusta sillä hetkellä, kun tekee blokkikaupan Fitzroyn kanssa.