Kiitos näistä tiedoista, joita olet saanut CFO:n kanssa jutellessa.

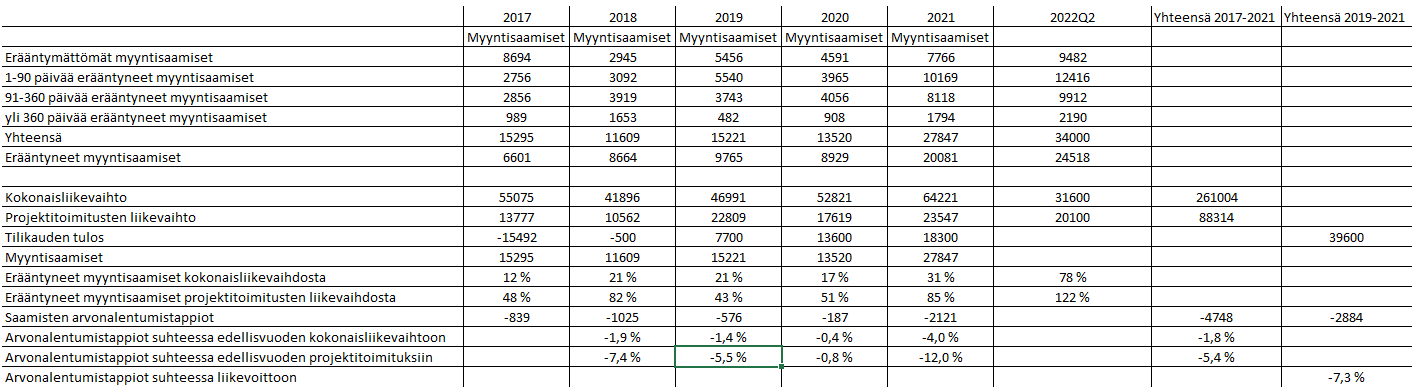

Nyt on selvästi Tecnotreellä menossa Padman mainostama “surge stage” eli haalitaan uusia asiakkuuksia. Aluksi siis kovasti uusia projektitoimituksia ja jatkossa toivottavasti enemmän jatkuvalaskutteista liikevaihtoa. Tällöin projektitoimitusten pullonkaulaksi (kuten kroonisesti IT-alalla) muodostuu osaajapula. Toki Intiassa on muutama ihminen enemmän kuin esim. Suomessa, mutta koulutustaso on siellä kuitenkin toistaiseksi vielä länsimaita jäljessä. Näin ollen osaavaa työvoimaa ei oikeasti ole niin paljoa, kuin saattaisi kuvitella.

Uskon, että tästä syystä myös liikevaihto jää todennäköisesti odotettua alhaisemmaksi (Inderes 2022e +19 % → +8 %). Tästä kielii myös jatkuvasti paisuva tilauskanta, jota ei tunnuta saavan aisoihin. Sehän on loistavaa, että Tecnolla on referenssejä ja saadaan uusia asikkaita. Kunhan tilaukset pystytään hoitamaan ajallaan. Ja jos soppareita kirjoitetaan nopeammin kuin pystytään toimittamaan, se on luonnollisesti huonoa mainosta firmalle.

Inderesin laajan raportin mukaan nykyinen kilpailutilanne on tiukkaa, mutta uusien isojen asiakkaiden voittaminen (paisunut tilauskirja) on selkeä merkki Tecnon teknologisesta kyvykkyydestä

Laajasta raportista:

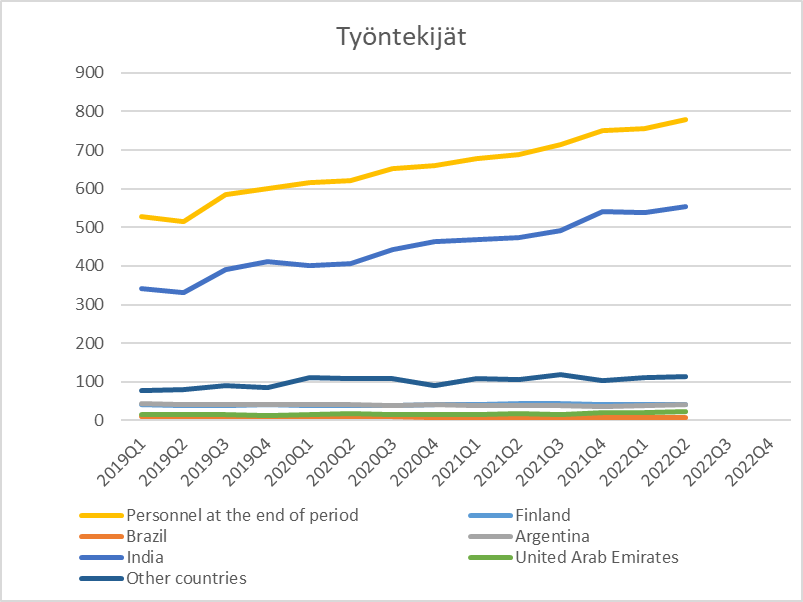

Palatakseni takaisin työntekijöihin, Tecno on saanut vuoden 2019 alusta asti rekryttyä 240 uutta työntekijää, eli keskimäärin 17 henkeä kvartaalia kohden

Kuten kuvasta nähdään, trendi on ollut melko tasaista. Voidaan siis varovasti olettaa, että lähivuodet trendi voisi jatkua samanlaisena.

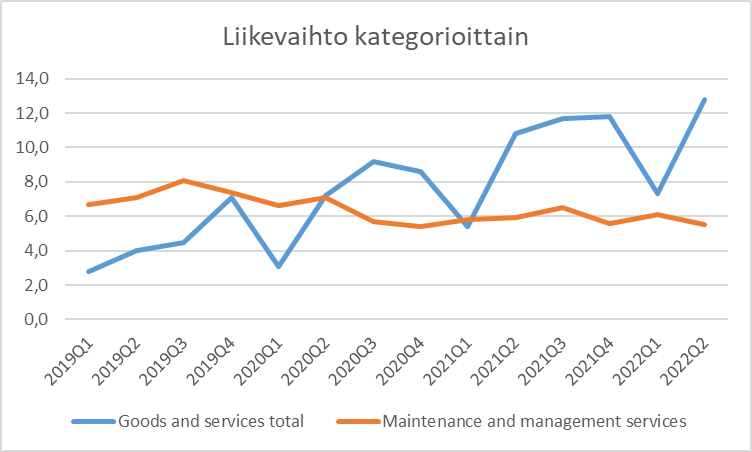

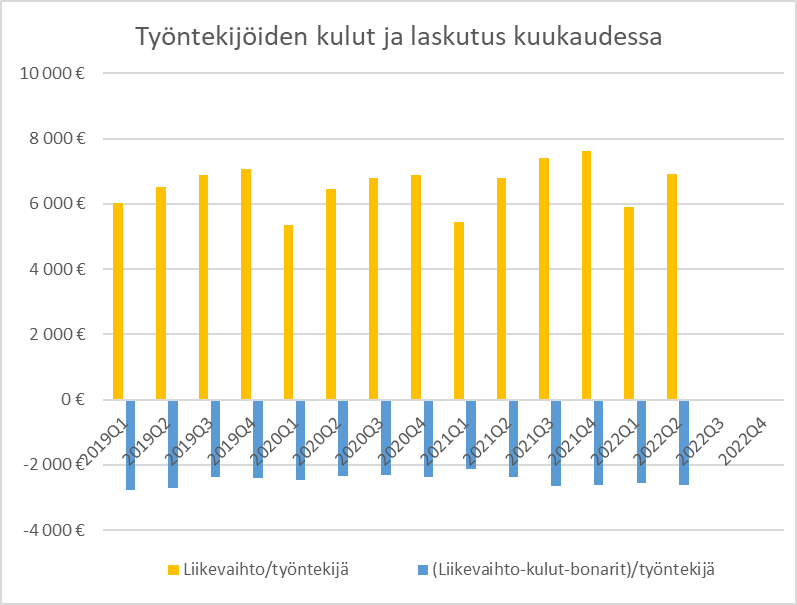

Katselin sitten vielä liikevaihdon ja kulujen kehittymistä per työntekijä

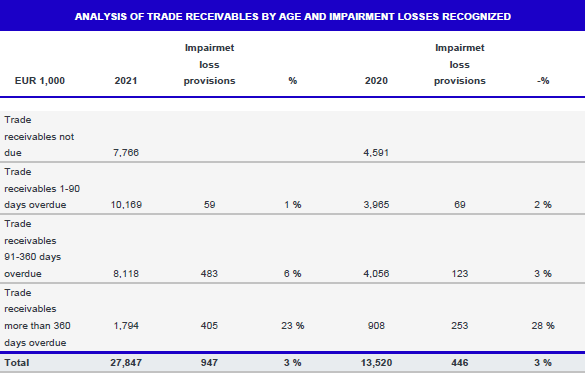

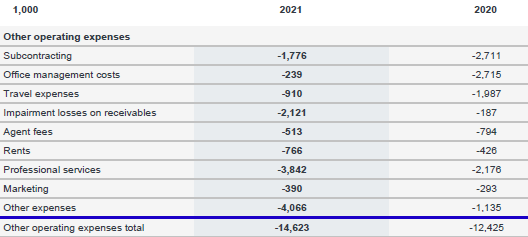

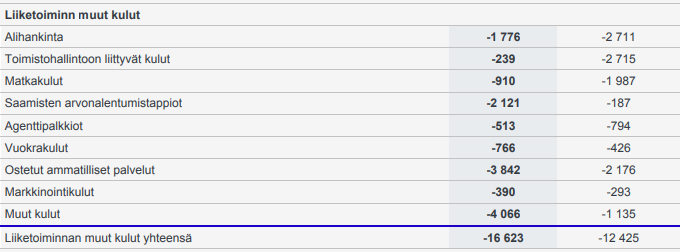

Tästä(kin) kuvasta korostuu hyvin se, että liikevaihto kasvaa aina vuoden loppua kohden. Mielenkiintoista omasta mielestä on kuitenkin se, että työntekijäkohtainen liikevaihto näyttää olleen loivassa nousutrendissä. Toisaalta nähdään myös, että palkkakulut ovat lähteneet kasvuun Q3’21, kuitenkin pysyen samalla tasolla käytännössä viimeiset 12kk. Tästä heräsi itselle iso kysymysmerkki, että mitäköhän Padma mahtoi tarkoittaa Q2’22 annetussa ohjeistuksessa mainitulla korkealla inflaatiolla? Suurin yksittäinen menoerä Tecnolla on työntekijät. Jos kuitenkin palkkakulut ovat pysyneet käytännössä samalla tasolla, niin mikä Tecnotreen liiketoiminnassa on saanut niin kovaa vastatuulta inflaatiosta? Alla on esitetty vuoden 2021 liiketoimintojen muiden kulujen jakautuminen

Vastaan itselleni. Kun Tecno ei käytännössä mitään materiaaleja hanki (missä korkea inflaatio on näkynyt) ja palkat ei ole noussut niin todennäköisesti ovat lisänneet alihankintaa ja “ammatillisia palveluita”. Tätä ajatusta tukee myös Q2’22 raportissa nähtävä “muiden kulujen” voimakas kasvu tänä vuonna. Näin on saatu paikattua omien osaavien henkilöiden puutetta varsinkin uusien isojen asiakkaiden toimituksissa tänä vuonna. Alihankinnassahan katteet ovat luonnollisesti pienemmät. Todennäköisesti alihankinnan hyödyntäminen on kuitenkin väliaikaista, ja uskon, että liikevoittomarginaalia saadaan ruuvattua ylöspäin, kun voidaan taas käyttää enemmän omaa työvoimaa.

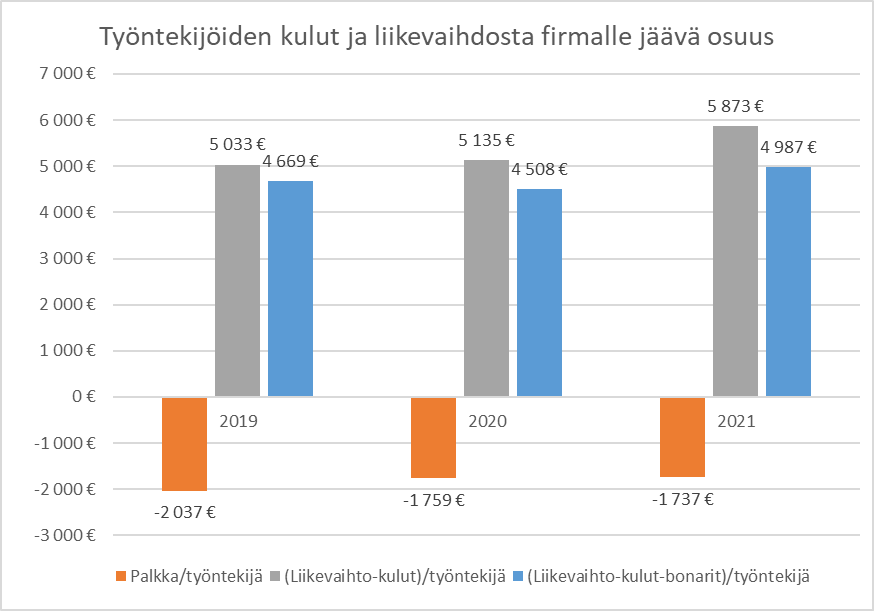

Takaisin palkkoihin. Myös viimeinen kuva on erittäin mielenkiintoinen

Mikäli vuosiraporteista katsotaan työntekijöiden palkkakulut, huomataan, että työntekijöiden keskimääräinen palkka on pudonnut viime vuosina. Tämähän on lähes mille tahansa yritykselle lähinnä utopiaa, eli palkkakulut pienenevät ja samalla kuitenkin laskutuksen määrä kasvaa. Yritin pohtia, mistä tällainen palkkakehitys voisi johtua ja tuli muutama ajatus mieleen:

- yhä suurempi osa työntekijöistä Intiassa, joka laskee keskimääräisiä työntekijäkuluja

- rekrytyt henkilöt ovat keskimäärin nuorempia, jolloin myös palkkataso on matalampi

Jos taas katsotaan yritykselle liikevaihdosta käteenjäävää osuutta työntekijän palkkojen jälkeen (harmaa), trendi on ollut ylöspäin. Kuitenkin kun huomioidaan myös johdon palkat ja bonarit (sininen), käteen jäävä osuus on huomattavasti pienempi ja suhteellinen kasvu on ollut hitaampaa. Padma onkin parina edellisenä vuonna vedellyt aikamoisia liksoja suhteessa yrityksen liikevaihtoon. Toisaalta hallitushan tämän on hyväksynyt ja hyvää työtä Padma on tehnytkin.

Summa summarum:

- Tärkeä seurata työntekijärekryjä, sillä liikevaihdon kehitys on lähes suoraan verrannollinen nuppilukuun

- Liikevaihto/työntekijä kehitys tärkeää seurata, sillä pitkässä juoksussa pitää pystyä siirtämään kustannusinflaatiota asiakkaalle

- Palkkakulut/työntekijä kehitystä hyvä seurata, vaikuttaa vahvasti alariville

^Ja näistä yllä olevista saadaan → firmalle liikevaihdosta jäävän osuuden kehitys/työntekijä (harmi ettei varttiraporteissa eritellä johdon palkkioita ja bonareita rivityöntekijöiden kuluista)

- Lisäksi mielenkiintoista seurata nyt “muiden kulujen” kehitystä. Maltillistuuko näiden nousu vai jatkaako kasvuaan. Tämä kielisi oman tulkinnan mukaan työntekijäpulasta eli joudutaan käyttämään enemmän alihankintaa. Mikäli tämä muuttuu pidempiaikaiseksi toimintavaksi, vaikutus nähdään suoraan alarivillä. Toivottavasti ei siis oteta kasvua kannattavuuden kustannuksella!