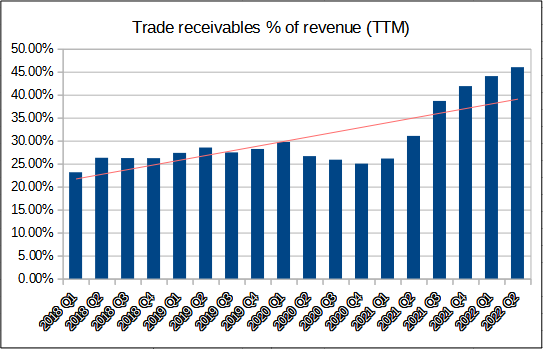

Hieman käppyrää nuista myyntisaatavista. Muita saatavia ei tässä mukana, koska niitä ei ole vielä laskutettu, niin en näe mielekkäänä lisätä käppyrään mukaan, kun täällä puhutaan pitkistä maksuajoista.

Nousussahan nämä ovat, mutta taisi inden Q3 tulosvideossa olla CFO:lta mainintaa, että uusia asiakkaita on houkuteltu pitemmillä maksuajoilla, niin ei sinäänsä yllätä, että myyntisaatavien osuus liikevaihtoon nähden on kasvanut.

Kaavana laskennalle neljän edellisen kvartaalin myyntisaatavat laskettuna yhteen ja jaettuna neljällä, joka edelleen jaettuna yhteenlasketulla neljän kvartaalin liikevaihdolla.

Trade receivables (Q1+Q2+Q3+Q4) / 4 / TTM Revenue

Tilauskanta kasvaa toki mutta myynti ei enää kunnolla, etenkään jos uskomme ohjeistukseen ja miksi emme uskoisi jos uskomme johdon muihin kommentteihin?

Myyntisaamiset kasvaa suhteessa liikevaihtoon eli maksuehdot ovat huonommat kuin ennen.

Korkeamman katteen lisenssimyynti ja tuki/ylläpitomyynti laahaa ja liikevaihdon kasvu näkyy lähinnä toimitusprojekteissa joissa kate on varmasti heikko.

Tässä on monta asiaa jotka indikoivat toimitusvaikeuksista ja siitä että liiketoimintamalli ei kerta kaikkiaan skaalaudu.

Jos TT liiketoiminta perustuisi kunnollisen arkkitehtuurin mahdollistamaan monistettavaan softaan pilvessä, tällaista ei yksinkertaisesti tapahtuisi. Jos arkkitehtuuri on rikki, sen korjaaminen on vuosien kallis urakka ja lopputulos epävarma kun henkilöstön vaihtuvuus Intiassa on mitä on. Onko arkkitehtuuri rikki ?

Tältä tämä nyt näyttää ja toki voi olla että asiat ovat toisin ja paljon paremmin mutta ongelmana on se että johto ei oikeastaan kerro missä mennään ja saatavilla oleva data näyttää kovin huonolta. Jos kaikki perustuu luottamukseen toimivaa johtoa kohtaan niin miten asiaa pitäisi ajatella kun he hetki sitten maalailivat kuvaa jaardin markkina-arvosta ja nyt ollaan tässä ?

Toivoisin Inderesin haastavan jatkossa TT:n johtoa kovemmin näistä ilmeisistä kysymysmerkeistä.

Niin tämä Tecnotree on ollut mulla potentiaali-listalla, mutta vedän viivan nyt yli.

Eilen jo urputin älyttömistä saatavista, joita en ymmärrä, jos asiakkaina on teleoperaattoreita…

Nimittäin Toimitusjohtaja Padma Ravichander ja talousjohtaja Priyesh Ranjan eivät herätä luottamusta.

Eilen oli jo puhetta Wileniuksen epähuomiossa otolliseen aikaan tehdyistä osakemyyneistä.

Tämä em. tyyliä ei ilmeisesti Tecnotreellä katsota pahasti, edes Padman suunnalta.

Keväällä talousjohtaja Ranjan takoi lappua laitaan kaksin käsin kun alkasi Q1 meno valjeta.

Myynnit tehty tasosta about 1.10 ja sitten 28.4 kurssi sukelsi n. 0.75 tasolle.

Ei tässä mitään rikollista tietenkään ole, mutta kielii oman edun tavoittelusta.

Wilenius oli aktiivinen myynneissä myös maaliskuussa.

Tämä yhtiö sisältää liikaa pelkokerrointa, mutta onnea Tecnotree sijoituksillenne, ne voivat olla ihan tuottoisia, mutta riskiä ainakin on siedettävä tämän kanssa.

Millonkohan saadaan tietoa Padman ensimmäisistä ostoista ? Tässä kuussa luulis jo ostavan. Jos toimitusjohtaja laittaa noin 12 miljoonaa euroa kiinni firmaa niin pakko uskoa että Padma tietää jotain mitä me ei tiedetä. Ilman Padman tulevia ostoja olisin myynyt kaikki osakkeet. Mulla on Padmasta ollu kokoajan hyvät fiilikset. Kyösti Kakkosen peliliikkeet kannattaa myös seuraavina kuukausina ottaa tarkkailun alle…

Varmaan toimari Padma ostaa kun hinta on hänen mielestään kohdallaan. Tietoa huonosta Q2:sta ja hyvin vaisusta 2H ohjeistuksesta oli hänellä tietenkin jo silloin kun näillä ostoilla lähdettiin spekuloimaan. Kurssilasku oli hyvin ennakoitavissa.

Ihmettelen mihin tämä palstan laaja luottamus Padmaa kohtaan perustuu. Puheet kun ovat hyvin ympäripyöreitä ottaen huomioon se että firma on tosi pieni ja siten olisi mahdollisuus puhua myös konkreettisesti. Tämä jaardin markkina-arvon vedätys ja sen pallon puhkeaminen pitäisi viimeistään soittaa hälytyskelloja. Kyllä - he ovat saaneet aikaan ihan kohtuullisen turn-aroundin mutta se on nyt ihan eri asia kuin skaalautuvan globaalin ohjelmistobisneksen rakentaminen. Seuraavat pari kvartaalia ovat kriittiset kuten joku tuolla ylhäällä sanoi. Tuleeko kassavirtaa sisään, saadaanko tilauskantaa siirrettyä myyntiin, paraneeko marginaalit takaisin, nouseeko lisenssimyynti ?

Syytän itseäni siitä etten myynyt tätä ajoissa vaikka epäilykset olivat kovia jo aiemmin vaan kuuntelin liikaa bulleja ja luulin että tässä on jotain mitä en itse tajua. TT on klassinen case ja oppitunti siitä että sijoituspäätökset ovat lopulta vain omalla vastuulla ja johtoon luottaminen ilman pitkää track recordia on peräti vaarallista.

No jos ja kun ostohinnan oli sovittu olevan takautuva 10pv keskiarvo osakekurssista, niin luulisi että laskuri lähti osarin jälkeen käyntiin. Ainakin ostajalle luulisi sopivan

”Fitzroy Investments Limited (“Fitzroy”) myy 15 miljoonaa Tecnotreen osaketta Padma Ravichanderille kauppahinnalla, joka vastaa Nasdaq Helsingin pörssissä noteerattua Tecnotreen osakkeen 10 päivän liukuvaa keskiarvoa.”

Näiden osakkeiden myynti toteutetaan useissa erissä ja se saatetaan päätökseen syyskuuhun 2022 mennessä”

Jos tämän kääntäisi toisinpäin, niin onko Padma sinun mielestäsi tehnyt jotain, minkä takia häneen ei voisi luottaa? Oma näkemykseni on, että kaikki luvatut asiat on tässä melkein 3v aikana kun olen yhtiötä seuraillut, tulleet toteutetuksi.

Itselläni on vielä hyvä luottamus yrityksen kykyyn luoda arvoa sijoittajalle. ROIC on edelleen hyvällä tasolla, varsinkin kun ottaa huomioon uusien tuotteiden kehityksen ja rekrytoinnin. Kassastakaan en olisi niin huolissani, koska yhtiö on tällä hetkellä velaton, ja haluaisin jopa nähdä pientä velkavivun käyttöä yritykseltä. Liukuvan 12 kuukauden vapaa kassavirta oli myös vielä Q1 positiivinen, ja oli ollut 10 kvartaalia sitä aiemminkin positiivinen. CFO:n mukaan 95% saatavista on Tier 1 operaattoreilta, joilla on hyvät maksukyvyt (Ovat vapaalta kassavirraltaan hyvinkin positiivisia. Asian voi tarkistaa helposti, kun ovat pörssiyhtiöitä). Eli eiköhän nuo myyntisaatavat tule sieltä jollain aikataululla maksuun.

Oikeastaan kerroin jo syyt viestissäni miksi luottamuspula alkaa olla mittava:

Annettiin Padman toimesta ymmärtää että mennään miljardiin eli toisin sanoen luvattiin skaalautuvaa kasvua. Mitään askelmerkkejä sinne ei annettu, pelkkää promise-warea, ilmeisesti koska mitään suunnitelmaa ei koskaan ollutkaan. Ratsastettiin markkinatunnelman hypen aallonharjalla.

No, TT markkina-arvo on nyt 200m ja yli -50% siitä missä oltiin hetki sitten. Suunta on alas.

Pahina on että TT kannattavuus on aivan romuna jos verrataan vuoden takaiseen ja trendi on negatiivinen. Liikevaihdon jakauma on epäterveempi kuten yllä kirjoitin, eli homma ei skaalaudu. Ja kannattavuuden romahdus on valitettavasti tapahtunut samaan aikaan kun kasvun hidastuminen, eli kasvua ei ole todellakaan otettu kannattavuuden kustannuksella vaan molemmat ovat tulleet alas yhtäaikaisesti - kylmä fakta. 1H toteumat ja 2H ohjeistus vahvistaa asian. Double-whammie.

Tässä on minulle ihan riittävästi aineksia terveeseen epäluuloon mutta toki ymmärrän jos joku näkee asian toisin.

Mijardiin meno on otettu tavoitteeksi. En näkisi tätä “lupauksena”, että sinne välttämättä mennään.

Tässä pätkässä oli asiasta mainintaa: “…striving to become a billion dollar company”. Samaan syssyyn tulee myös mainintaa, että aikahorisontti ei ole 1 tai 2 vuotta, vaan 5 vuotta. Eli katsotaan tätä “lupausta” sitten ~2026, että miten on mennyt. Jos jollakin on linkata aiheesta alkuperäinen ilmoitus, niin voisi laittaa tänne, että voisi senkin vilkaista läpi uudemman kerran.

Skaalautuvaan kasvuun arvioisin, että uudet transaktiopohjaiset tuotteet kuten Moments ja DiWa tulevat skaalautumaan paremmin kuin aikaisemmat BSS systeemit. Tuotteet ovat vielä uusia, niin jää nähtäväksi että tuovatko nämä tuotteet sitten sellaista liikevaihtoa ja kassavirtaa, että yritystä voitaisiin 2026 arvottaa sinne miljardiin.

Miettiikö kukaan muu sitä, että kun Padma on lisäostonsa toteuttanut ja jos myyntisaatavat alkavatkin näkymään niin kuinka paljon tämä kurssi tulee raketoimaan? Jossittelu on tietysti aina jossittelua, mutta jos miettii että luulisi Padmallakin tuolla omistusmäärällä ja kurssilaskulla hieman ahdistavan, mutta ei hän ostaa lisää.

Moni on matkan varrella sanonut, että on tämä Tecnotreen matka ollut melkoista jännitysnäytelmää seurata ja taidan itsekkin vielä lisäostojen myötä jatkaa mukana seuraamista niin ei käy aika pitkäksi.

Minulla on myös tarkoitus ostaa lisää, mutta kyllä tämä kaikki johdon toimista ja busineksen maksuliikenteesrä nähty on saanut varovaiseksi lisäysten kanssa. Odotan, että Padma aloittaa ostot ennen kuin ostoille lähden.

Voisiko @Roni_Peuranheimo selvittää (jos ei ole jo selvitetty) että onko näissä saatavissa kyse miltään osin riidoista/epäselvyyksistä toimitusten kanssa vai onko kaikki puhtaasti maksuaika-asioita?

Tämä on mielestäni iso kysymys jota ei käsittääkseni ole hirveästi pyöritelty vaan toisteltu sitä “maksuajat meidän kilpailuetu” tms. mantraa.

Noi myyntisaatavat kannattaisi myydä jollekin pankille, jos vapautetaan pääomia ja omalla bisneksellä saadaan parempi tuotto. Heti kannattaa maksaa esim. 2%:n vuotuinen korko

En usko että on ihan niin yksinkertaista kun kyseessä saatavat kehittyvien talouksien asiakkailta… Onkohan kellään tietoa tarkemmin millaisilla ehdoilla voisi korkeariskisempiä saatavia saada kaupan?

Aika harvoin noissa palveluissa riskiä saa kokonaan ulos firmasta ja jos saa niin tulee kalliiksi eikä koske riitautettuja laskuja. Laskunha voi riitauttaa ihan vaan maksuajankin takia vaikkei olisi mitää syytä oikeasti.

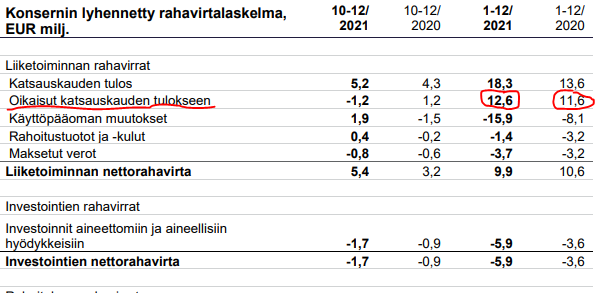

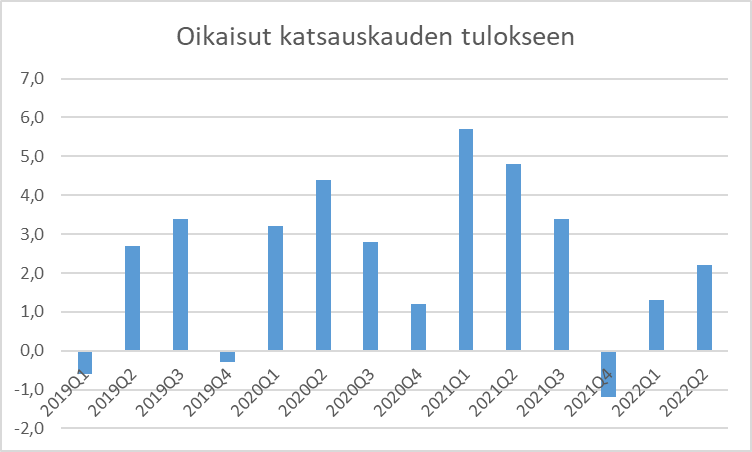

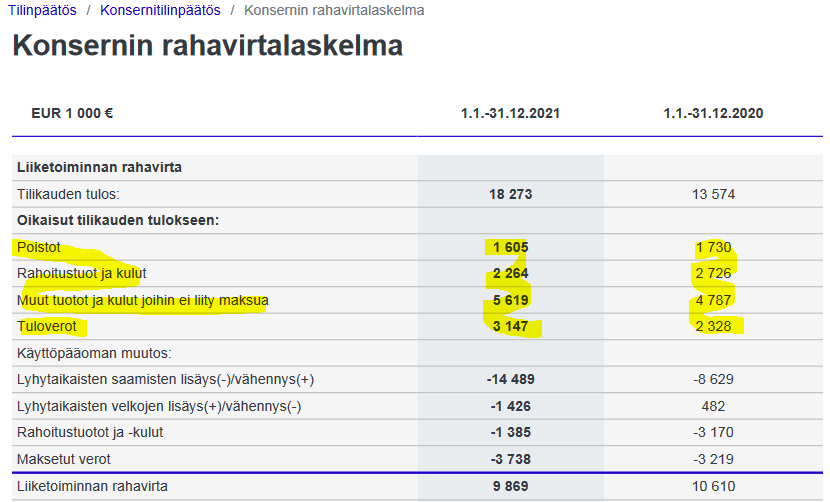

Olen tässä viime päivinä (iltoina) pureskellut Tecnon rapsoja. Osaisiko joku avata minulle ja kenties myös muille foorumilaisille, että mitä tämä “Oikaisut katsauskauden tulokseen” pitää sisällään?

Q4’21:

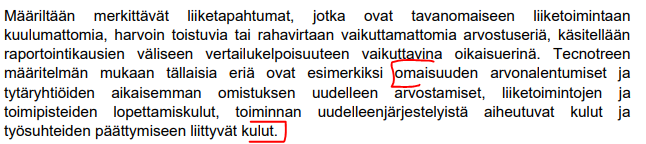

Rapsassa asia on avattu näin

Itse tulkitsisin asian niin, että tuo positiivinen vaikutus voisi muodostua käytännössä tyttärien uudelleen arvostamisista. Muuthan tuossa listassa ovat kaikki käytännössä negatiivisvaikutteisia. Toisaalta miten tyttäriä on voitu koko ajan uudelleen arvottaa noin isosti?

Näillä oikaisuilla näyttäisi olleen merkittävä rooli parin viime vuoden positiivisen kassavirran muodostumisen kannalta. Mielenkiinnon kohteena siis se, että mihin nämä perustuvat ja onko näitä oikaisuja tehtävissä myös jatkossa?

Aika kuva, mutta eilen lasku tyssäsi tasan tarkalleen 0.618 fibonakille.

Tuo jos pitää niin on kiva, jos ei niin seuraava oikeasti merkittävä tukitaso onkin sitten jossain suonsilmässä (oma veikkaus ~0.32€-0.35€, jossa olisi gäp fill).

Tosin 0.50€ antanee myös jotain tukea, kun siitä paikkeilta pari kertaa otettiin vauhtia 2020. Vahva taso se ei kuitenkaan (ainakaan vielä) ole, mutta voi muodostua sellaiseksi ihan vain siksi, että se on kiva pyöreä luku.

Tarkempaa tietoa tuosta ei minulla tällä hetkellä ole, mutta ihan relevantti kysymys Voitaisiin selvitellä myös tätä yhtiöltä laajan raportin yhteydessä.