MTN:n raportoima mobiilimaksujen kasvu tuo jo konkretiaa Diwalle, mikä luo ainakin itselle uskoa uusiin tuotteisiin, koska tähän saakka ne ovat vaikuttaneet vain kaukaisilta ideoilta. Diwalle tuntuisi olevan oikeaa kysyntääkin.

MTN:n raportoima mobiilimaksujen kasvu tuo jo konkretiaa Diwalle, mikä luo ainakin itselle uskoa uusiin tuotteisiin, koska tähän saakka ne ovat vaikuttaneet vain kaukaisilta ideoilta. Diwalle tuntuisi olevan oikeaa kysyntääkin.

@Roni_Peuranheimo , @Atte_Riikola ![]() , hyvin kirjoitettu saavien kasvusta ja riskin kasvusta. Tästä on foorumi ollut herkkänä jo yli vuoden päivät.

, hyvin kirjoitettu saavien kasvusta ja riskin kasvusta. Tästä on foorumi ollut herkkänä jo yli vuoden päivät.

Tämä positiivinen arvio jäi eilen itseltäni huomaamatta:

Yhtiön mukaan myyntisaamisten huipun pitäisi olla kuitenkin pian käsillä ja kassavirtaa pitäisi pystyä alkaa kotiuttamaan paremmin muutaman neljänneksen sisällä.

Tässähän tulee aivan käänneyhtiön tunnelmaa ![]()

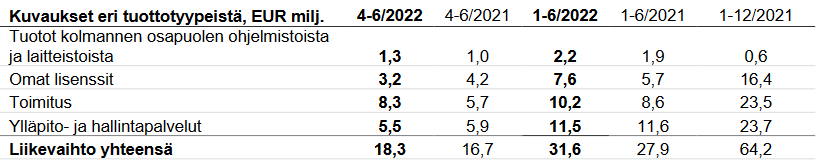

Mikä on käsityksenne näiden neljän tuottotyyppin bruttokatteista? Kuvittelen omien lisenssien katteen olevan yli 95% ja muilla alle 50%.

Kuinka näette noiden tuottottyyppien osuuksien kehityksen vuosina 2023-2024?

Toimituksen osuus tuloista on merkittävän suuri. Kieliikö se siitä, että ohjelmisto vaatii paljon asiakaskohtaista kehittämistä? Jos näin, se voi muodostua myös ongelmaksi jatkoa ajatellen. Tänä päivänä ostajat eivät halua sitoutua liiaksi jatkuvaan ylläpitoon, koska sen kustannuksia on hankala ennakoida tuleville vuosille. Ylläpidon/hallintapalveluiden jakosuhdetta ei näe, mutta tämäkin osuus on iso.

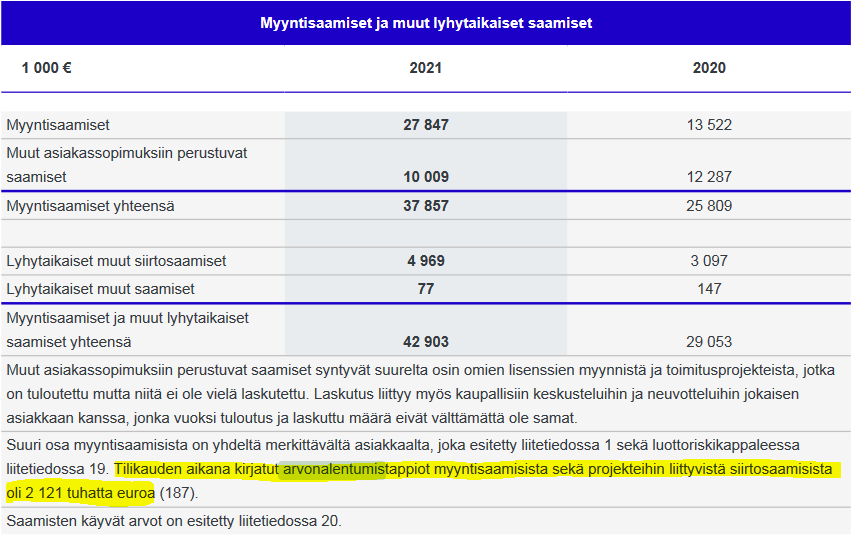

Noista saamisista taisin jo aikaisemmassa keskustelussa mainita, että on mahdollista, että toimituksista on tekemättä jotain osuuksia, minkä vuoksi asiakkaat ei suostu maksamaan loppumaksua. Jos näin, näissä on aina riitamahdollisuus. Saamisten osalta näkyvyyttä hankaloittaa siis se, ettei tiedetä, miltä ajalta niitä on (tai en ole ainakaan siitä nähnyt kirjauksia).

Osakkeen kurssiin tulisi aika hyvin nostetta, kun myyntisaamisten määrä alkaisi alenemaan ja toimari ostaisi lupamansa osakkeet, mutta jos käy niin, ettei toimari lunasta osakkeita lähitulevaisuudessa, niin voi kuvitella, ettei kaikki ole kunnossa, samoin jos myyntisaatavat jatkavat aina vain kasvuaan, niin sekin luo epävarmuutta ja osakeen hinta laskee laskemistaan.

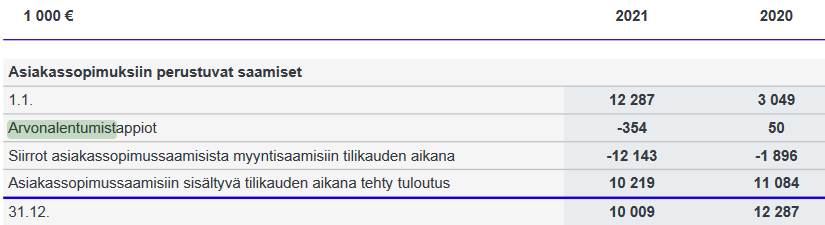

Vuosikertomuksessa on myyntisamisten ikäjakauma. Osavuosikatsauksissa ei. Siinä on muuten yksi kehtitysehdotus Tecnotreelle.

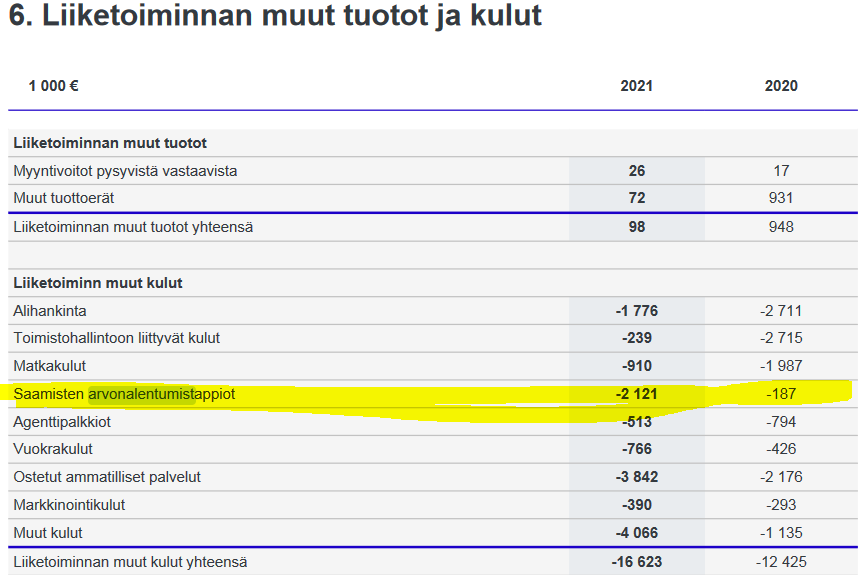

Arvonalentumistappiotakin tulee. Viime vuonna isosti. Niitä on myös esitetty vuosikertomuksessa.

Tecnotree on mielenkiintoinen yhtiö, eikä itsellä ole siinä enää omistuksia. Sijoitin itse siihen joskus vuosia sitten sen ollessa lähes konkurssikypsä roskaosake ja myin aivan liian aikaisin, kun nousua oli “vain” se 400%.

Silloin päätökseeni vaikutti että seurasin työn puolesta BSS sektoria aika tarkkaan, ja SILLOIN tecnon tarjonta ja tuotteet eivät vakuuttaneet. Siinä missä kypsemmät kilpailijat tykkäävät pullistella niillä vähillä tuotteillaan jotka nyt sattuvat toimimaan, niin tecnon sivut ovat yhä 90-luvulta ja tuotetieto on täysi pintaraapaisu ja telcojargonia. Kyselin myös useammankin alalla toimivan ihmisen näkemystä ja tavallista pienen BSS puljun tarinaa “tuotteista joita ei oikeasti ole” kuuli myös sieltä.

Paljon muuttuu tietysti muutamassa vuodessa ja tecnotreellä on jonkinlainen kyvykkyys palvella kokonaisia operaattoreita. Tuskin on kovin kaukaa veikattu että monistettavista tuotteista on turha puhua, vaan ratkaisut ovat varmasti enemmän tai vähemmän operaattorikohtaisia forkkeja. Intiavetoinen stategia myöskin kielii siitä, ettei firmaan hankita parhaita teknisiä kyvykkyyksiä, joiden varaan olisi hyvä rakentaa selkeää systeemiarkkitehtuuria.

Paisuvat saamiset kielivät minulle toimitusvaikeuksista jotka sopivat yllä olevaan skenaarioon vähän turhan hyvin.

“Siirrot asiakassopimuksista myyntisaamisiin” ja “… asiakassopimuksista tilikauden aikana tehty tuloutus” antavat ymmärtää, että liikevaihtoa kirjataan heti kun on nimet asiakassopimuksessa. Kyseinen käytäntö voi olla yksi syy suuriin arvonalennuksiin saamisissa.

Perinteisemmin tehdään ensin työtä asiakkaalle, ja tästä kirjataan liikevaihtoa ja myyntisaamisia.

Mistä löydän tuon 2021 vuosikertomuksen (tilitarkastettu)?

Tuolla ei tarkastettua näytä olevan…

Kyllähän tämä alkaa näyttämään tosi huolestuttavalta nimenomaan skaalauskyvyn näkökulmasta.

Myyntisaamiset paisuu samalla kun hyvälaatuinen bisnes dyykkaa/piikkaa (lisenssit ja ylläpito). Myyntiä kirjataan toimitusprojekteille mutta raha ei liiku koska valmista ei tule?

Tecno kirjaa tehdyn työn aluksi muihin saataviin, ja sitten kun on mahdollista laskuttaa, niin siirretään myyntisaataviin. Oma arvio on että liikevaihtoa kirjataan pitkin projektia ja muut saatavat lisääntyvät silloin. Pidempiä maksuaikoja jos on annettu, niin silloin varmaan saatavat roikkuvat kohtuu pitkäänkin myyntisaatavissa.

Eli liikevaihtoa ei kirjata heti kun nimi on paperissa, vaan silloin tilaukset ovat vasta tilauskirjassa.

Tämä taisi tulla talousjohtajan suusta haastattelun loppupuolella. Kohta oli hieman epäselvä, joten kuuntelin sen viitisen kertaa. Päädyin samaan tulkintaan kuin analyytikot ![]()

Tuo kommentti oli viiminen pisari ja päätin eilen lisätä vielä omistusta.

En Telecom alueen BSS-järjestelmiä tunne, mutta arkkitehtuurista eri tasoissa (sw, enterprise …) on kokemusta.

Mielestäni Padman tullessa 2016 toimitusjohtajaksi, karsittiin tuotteista järkevät ja sen jälkeen niitä on lähdetty kehittämään.

Jos lukee heidän sivuilta Digital BSS Suiten tekstejä voi päätellä, kyseessä on pilveen rakennettu SaaS-tuoteperhe, joka on toteutettu nykyaikaisella API-pohjaisella mikropalveluarkkitehtuurilla. Kontainerien päälle hyvin DevOps-henkisesti tukemaan katkotonta toimintaa ja ketteriä prosesseja.

Spekseissä mainitaan, että tuote on on nopea ottaa käyttöön joka pitäisi tarkoittaa, että ei ole asiakaskohtaisuutta vaan geneerisiä komponentteja ja ratkaisuja, jotka voi konfata asiakaskohtaisesti.

Myös saa kuvan, että interaatioratkaisut vanhoihin järjestelmiin on tuotteistettu.

Myös puheet siitä, että Q1 ja Q2:n TK-kustannukset mahdollistavat kasvun pitkällä tähtäimellä ei anna kuvaa asiakaskohtaisista ratkaisuista.

Itse uskon, että tuoteportfoliota uusitaan ja samalla koitetaan ylläpitää kannattavaa kasvua. Ellei jostain saada faktaa, että nykyinen tuoteportfolio on jotain muuta mitä yllä oletan.

Itsellä on sijoituksia Tecnotreessä ja pidän toimintaa hieman harrastelijamaisena sijoittajan näkökulmasta mutta uskon, että tahto ja into kasvaa on kova ja kykenevät kehittymään ja ottamaan opiksi virheistä.

Tuosta nyt näkyvästä skaalaushaasteesta vielä rautalankaa, jota voisi joku BSS tekniikkaa paremmin ymmärtävä voisi kommentoida, esim. @JukkaM ?

Q2 kiinnitetyt uudet isot asiakkaat:

Ooredoo on Qatarilainen yritys

STC on Saudi Telecom Company

Zain taas on Kuwaitista.

Vaikka tuotteet pyörivät pilvessä viedään useimmiten ison uuden asiakkaan datakeskukseen joku määrä servereitä palomuureineen, joilla kytkeydytään asiakkaan infraan ja pilviyhteyskin fyysisesti luodaan? Kyseessä olisi se mainittu tuotteistettu integraatioratkaisu? Tämä on kertaluontoinen operaatio ja pitää se nyt vaan tehdä joka maassa? Näkyy “ankeana” toimitusliikevaihtona tuloslaskelmassa. Lisäksi sinne asiakkaan nurkkiin viedään pyörimään pari tai alkuvaiheessa jopa 10 tukihenkilöä katsomaan että homma toimii, pitämään pakettia kasassa ja palvelemaan asiakasta.

Kun tämä kertaluontoinen rysäys on tehty päästään siihen SaaS- skaalaamiseen ja muuhun oikein mukavaan. Onko sinne päinkään? Peilaan vain omiin kokemuksiin EAMS- maailmasta asiakkaan vinkkelistä tutkailtuna…

En ole BSS-tekniikan asiantuntija, mutta jotain kokemusta on arkkitehtuureista.

Voisiko olla niin, että 2016 järjestelmät olivat vielä vanhempaa tekniikkaa ja osin pohjautuivat asiakaskohtaisuuteen. Tuotteita on lähdetty kehittämään SaaS-pohjaisiksi viime vuosina ja tällä hetkellä on osa vanhaa ja osa SaaS-ratkaisuja. Näinhän usella isolla yrityksellä on tällä hetkellä, eli osa on siirretty pilveen ja osa on paikallisessa konesalissa.

Usein luodaan pitkän aikavälin tavoitearkkitehtuuri ja sille roadmap. Tuo roadmap pitäisi saada tietoon, että tähän voisi kommentoida.

Edit Jos yllä mainitsemani arvaus on oikea, on huomioitava, että vanhoissa järjestelmissä olevaa toimintalogiikkaa ei ole nopea koodata uudelleen ja usein on järkevä miettiä, miten vanhan järjestelmän toiminnallisuus rakennetaan uuteen arkkitehtuuriin

Joka tapauksessa Technotreen sivujen mukaan uusi kehitys tähtää SaaS palveluihin, jotka on nopea ottaa asiakaskohtaisesti käyttöön ja joita voidaan kehittää ketterästi.

Kiitos hyvästä vastauksesta. Sinänsä olen kanssa myös samaa mieltä, mutta teknologisen kilpailukyvyn arviointi markkinointimateriaalin perusteella on vaikeaa. Kyllä siellä varmasti mikropalvelut, APIt, kontit yms. modernit jutut varmasti ovat, ilman niitä teleoperaattoreille olisi varmasti turha edes yrittää myydä mitään, koska noita on paukutettu kaikilla alan messuilla jo vuosia.

Juna vaikuttaa liikkuneen konfiguroitavien käyttöliittymien, data-analyysin, AI, skaalautuvuuden, no-code ratkaisujen suuntaan, ja niiden toteuttaminen noin systeemissä, jotka kilpailevat kompleksisuudessaan esimerkiksi pankki-, ja terveysalan kanssa, on sitten jo ihan eri tason ongelma.

Kyllähän Tecnolla voi olla valttina tietynlainen perustekeminen asiakkaiden kanssa jotka ovat valmiita laittamaan tärkeimmät BSS prosessinsa yhden toimijan varaan kustannusedullisesti. Kilpailu on vaan kovaa.

Onkohan myyntisaatavat oikeasti asiakkaan vetkuttelua, vai onko niin, että asiakas maksaa vasta kun toimitus on testattu ja todettu toimivaksi. Ison systeemin testaus ei ole pikkujuttu ja vielä tuotantovaiheessakin voi tulla ”oho, eiku”. Asiakas ei halua maksaa kaikkea heti, jotta toimittajan mielenkiinto säilyy. Joskus viivytetään vaikka takaraja paukku ja sitten maksetaan ilman viivästysmaksuja, jotka toimittaja joutuu pyyhkimään pois.

Sinänsä totta tuo maksujen viivyttely, se oli ongelma jo 30 vuotta sitten. Oli vasta tulossa Suomeen, eikä ole tänne räikeimmillään pesiytynytkään. Yksittäiset ostajat pyrkivät noita venyttämään tulospalkkioidensa takia.

Moikka @MoneyWalker

Tuo on haastava kysymys ja tarkkaa vastausta on vaikea antaa. Tecnotreen tapauksessa bruttokatteen tarkastelu voi olla osittain hämäävää, sillä kululajikohtaisen tuloslaskelman takia esimerkiksi tuotetoimituksiin käytettävän henkilöstön kulut allokoidaan henkilöstökuluihin. Jos vertaa tätä esimerkiksi toimintokohtaiseen tuloslaskelmaan menisi nämä myytyjä suoritteita vastaaviin kuluihin. Toimintokohtaisella tuloslaskelmalla tarkasteltuna Tecnotreen bruttokate olisi luonnollisesti jonkin verran matalampi kuin nykyinen.

Joka tapauksessa, jos katsotaan Tecnotreen kirjanpitotavan kautta, ei noiden muiden tuottoerien bruttokate oikein voi olla alle 50 % ottaen huomioon, että bruttokate Q2:lla oli noin 92 % ja omat lisenssit alle 20 % liikevaihdosta. Eli kyllä bruttokatteet näissäkin korkeammalla todennäköisesti ovat. Toisaalta jos tarkastelisi toimintokohtaisen tuloslaskelman kautta ja allokoisi toimituksista syntyvät henkilöstökulut myytyjä suoritteita vastaaviin kuluihin laskisi tämä luonnollisesti toimitusten bruttokatteita selvästi. Mutta oletamme, että omien lisenssien bruttokatteet ovat eristä korkeimmat, kuten sinäkin aavistelit.

Ennustamme tällä hetkellä liikevaihtoeriä vanhan raportointitavan mukaan, jossa toimitukset, omat lisenssit ja kolmannen osapuolen ohjelmistot ja laitteet ovat niputettu yhteen tavara- ja palvelutoimituksiin. Nuo erotellut erät heiluvat kvartaalien välillä sen verran paljon, ettei mielestämme ole järkevää ennustaa näitä erikseen. Isossa kuvassa odotamme tavara- ja palvelutoimitusten ajavan kasvua tulevina vuosina, kun taas ylläpitotuottojen kehityksen olevan suunnilleen vakaata.

Alla on Salkunrakentajan Jorma Erkkilän tekemä juttu Teknopuusta, Inderesin materiaaleja lukeneille ei pitäisi olla juurikaan mitään uutta, mutta kyseessä on kuitenkin ihan hyvä tiivis lukupaketti. ![]()

“”Saimme edelleen suuria tilauksia merkittäviltä monikansallisilta teleoperaattoreilta ja meidän on investoitava voidaksemme toimittaa ne ripeästi. Tämä mahdollistaa pitkäaikaisen jatkuvan liikevaihdon näiltä uusilta asiakkailtamme, joita ovat muun muassa STC, Zain ja Ooredoo. Näillä yhtiöillä on myös pitkäjänteinen lähestymistapa yhteistyöhömme samaan tapaan kuin MTN:llä ja Clarolla, joiden kanssa yhteistyömme on jatkunut yli vuosikymmenen tuoden meille jatkuvaa tulovirtaa”, Ravichander kertoo.”

Ketjussa ja Inderesin materiaaleissa on tätä tilannetta käsitelty varsin kattavasti, mutta annan omat yksinkertaiset puolen sentin ajatukseni ketjuun. Pettymyksiä ja kummallisuuksia on ollut sekä on myös olemassa erilaisia riskejä, mitä pitää seurata.

On paljon syitä, miksi pidän tätä vielä salkussani, mutta annan muutamia yksittäisiä syitä, miksi en ole myymässä:

Tässä oli osa ajatuksistani, miksi tulen pitämään tätä toistaiseksi salkussani, mutta toki yksinään nämäkään perusteet eivät olisi riittäviä syitä sille, miksi säilytän näitä osakkeita salkussani. Tässä matkassa on ollut outoja tapauksia sekä pettymyksiä ja jatkossakin tulee olemaan myös riskejä, mutta kokonaisuutta omilla kyvyilläni katsoen luotan tulevaan. Koetan sitten rohkeasti toimia, mikäli luottamus hälvenee.

Kiitos vastauksesta @Roni_Peuranheimo . Harmi juttu, ettei toimintokohtaisia katetietoja ole saatavilla. On kai vain nyt lähettävä siitä perinteisestä olettamuksesta, että omien lisenssien kate on erittäin korkea (yli 95%), kolmannen osapuolten tuotteista kate heikko (alle 20%) ja työn kate vaihtelee.

Olen lueskelut raporttia pohdiskellen riskejä. Alla muutama huomio ja loppupäätelmät. Lainaukset puolivuotiskatsauksesta.

Alhaisempi liikevoitto johtuu liiketoiminnan vaatimuksesta toimittaa korkea

tilauskanta, investoinneista uusiin hankkeisiin (Tecnotree Moments, Fintech ja SaaS) sekä korkeasta inflaatiosta ja valuuttakurssien epäsuotuisasta kehityksestä.

Nämä kaikki tekijät siis pienentävät liikevoittoa

Saimme edelleen suuria tilauksia merkittäviltä monikansallisilta teleoperaattoreilta ja meidän on investoitava voidaksemme toimittaa ne ripeästi.

Sana investointi viittaa siihen, että joudutaan kehittämään ohjelmistoja ja toivotaan niiden olevan myytävissä myöhemmin muille asiakkaille. Tosin voi olla kyse myös paikallisen uuden henkilökunnan kouluttamisesta uusiin tuotteisiin.

Lisäksi yksi syy kustannusten nousuun oli suurten asiakkaiden uudet toimitukset. Nämä vaativat suurempia alkuinvestointeja, jotta voimme ymmärtää heidän nykyisiä toimintaympäristöjään, ja samalla meidän odotetaan myös lisäävän näkyvyyttämme ja tukeamme paikallisella tasolla, jotta voimme osoittaa luotettavuutemme.

“Alkuinvestointeja” on hieman käännöskukkanen (engl. initial investment). Suomeksi kai sanottaisiin, että panostetaan uuteen asiakkaaseen eli järjestetään johdon tapaamisia, asiakastiiminrakentamista ja uudessa maassa paikallisen henkilöstön kouluttamista. Näistä ei voida laskuttaa. Tämä on aivan normaalia ja kuuluu asiaan.

Lopputuloksena pitäydyn luottamaan Padmaan ja Priyeshiin. He ovat saaneet myytyä projekteja ja heilllä on näyttöä projekti toteuttamisesta. Heillä on myös vahva kannustin (osakkeet ja optiot) saada yhtiön markkina-arvo kasvamaan. Olen kärsivällinen. Lupaus kassavirran parantumisesta muutaman kvartaalin sisällä tarkoittaa, että sitä on seurattava.