2019 Q2 Intangible assets: 0,2Me

2020 Q2 Intangible assets: 4,4Me

2021 Q2 Intangible assets: 7,4Me

2022 Q2 Intangible assets: 11,3Me

2019 H1 Amortizations during the period (6 months): 0,0Me (Not mentioned in report)

2020 H1 Amortizations during the period (6 months): 0,5Me

2021 H1 Amortizations during the period (6 months): 0,6Me

2022 H1 Amortizations during the period (6 months): 1,7Me

2019 H1 Capitalizations during the period (6 months): 0,0Me (Not mentioned in report)

2020 H1 Capitalizations during the period (6 months): 1,8Me

2021 H1 Capitalizations during the period (6 months): 2,3Me

2022 H1 Capitalizations during the period (6 months): 2,8Me

2021 (12 months):

“Capitalization of product development expenses during the review period were EUR 5.3 (3.4) million and EUR 1.6 (0.7) million in the fourth quarter. Amortizations on total capitalized development costs during the period were EUR 1.3 (0.9) million and EUR 0.5 (0.3) million in the fourth quarter.”

Onhan nuita tuotekehitysmenoja kapitalisoitu. 2021 olisi tulos ollut 4Me pienempi, jos kehitysmenot ja amortisaatiot olisivat vastanneet toisiaan. Nyt tälle vuodelle jos extrapoloi nuista H1 luvuista, niin tulos olisi ~2,2Me pienempi jos kehitysmenot ja amortisaatio vastaisivat toisiaan.

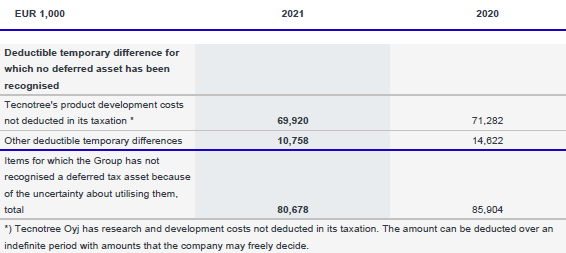

Näistä tuotekehitysmenoista firma voi kuitenkin vähentää verotuskuluja pois (Joita oli 2021 vuoden lopulla ~70Me):

Jos firman toiminta jatkuu nyt lähivuodet voitollisena ja nuo ~70Me verovähennykset saadaan kaikki taseeseen mukaan (ja vähennetään nykyiset 11,3Me kuoletettavat kehitysmenot taseesta), niin ei nykykurssilla jää kasvuyhtiölle kyllä melkeimpä mitään arvoa tulevista tuotoista tai kasvusta. (Market cap ~170Me; 2022 H2 equity 74,4Me, Intangible assets -11,3Me, tax assets +70Me == ~133Me). Toki näiden verovähennysten päätyminen taseeseen vaatii useamman vuoden voitollista toimintaa, mutta eihän tässä välttämättä jäniksen selässä olla.

Oletan myös, että näistä tuotekehitysmenoista tulisi tulevaisuudessa myös jotain tuottojakin, kun firma tuntuisi olevan yritysten kanssa tiiviissä yhteistyössä tulevan kehityksen kanssa, ja useat osapuolet arvioivat että näille uusille tuotteille olisi siten kysyntää (Moments, DiWa).

En ole alan ammattilainen, niin korjatkaa jos ylempänä on jotain virheitä, ja asiat eivät mene ihan näin yksioikoisesti.