Moikka @SijoitusSeppo

Kiitos aiheellisesta ja kiperästä kysymyksestä. Kieltämättä Tecnotreen analyysissä ei ole viime vuonna tuotu tarpeeksi esiin tuotekehitysmenojen aktivointien aloitusta vuodesta 2019 alkaen ja siten poistotason vaikutusta kannattavuuteen. Näin tuorein silmin tarkasteltuna tämä tuli minulle ja Atelle yllätyksenä yhtiön lukuihin syventyessä ja voi mielestäni katsoa virheeksi aiemmissa analyyseissa.

Kirjoitin laajassa raportissa, että tuotekehitysmenojen aktivoinnit vuosina 2019-2021 olivat 2,9-5,4 MEUR ja näiden vaikutus liikevoittomarginaaliin oli noin 6-8 %, mikäli investoinnit olisi kirjattu kuluina. Tässä on oletuksena, että poistot olisivat olleet samalla tasolla. Todennäköisesti nettovaikutus ei olisi ollut aivan näin suuri, sillä jos tuotekehitysmenot olisi kirjattu kuluina, poistot olisivat olleet aavistuksen pienempiä jo vuosina 2019-2021.

Pyrin avaamaan myös muita tekijöitä, jotka ovat vaikuttaneet muutoksiin kannattavuusennusteissa, sillä tuo poistotason kasvu ei kuitenkaan kokonaan selitä kannattavuusennusteiden leikkausta. Kuten sinäkin mainitsit, yhtiö kohtaa varsin voimakasta kustannusinflaatiota, joka osuu kannattavuuteen vivulla, kun samalla euro on heikentynyt vaikuttaen Intian rupia- ja dollarimääräisiin kustannuksiin. Tästä on tullut pikkuhiljaa lisää viitteitä vuoden mittaan ja Q1-raportin jälkeen kuluvan vuoden EBIT-% ennuste oli enää ”vain” 32 %. Nämä teemat ovat kuitenkin vahvistuneet tämän jälkeen ja näimme tarpeen korjata ennusteita edelleen Q2-raportin yhteydessä. Lisäksi teimme korjauksia poistoennusteisiin, jotka olivat aiemmin kieltämättä alakanttiin ennustettu. Nyt laajan raportin päivittämisen yhteydessä katsoimme luonnollisesti yhtiötä jälleen puhtaalta pöydältä ja päädyimme tekemään vielä tarkennuksia ennusteisiin.

Merkittävä tekijä kannattavuusennusteiden laskun taustalla on myös yhtiölle ennustettu kasvuvauhti. Olemme leikanneet kasvuennusteita alaspäin, joka korkeiden bruttokatteiden myötä heijastuu myös kannattavuusennusteisiin. Kasvu arviomme mukaan myös vaatii aiempia odotuksiamme enemmän käsipareja, joten kasvu ei ole aivan yhtä skaalautuvaa kuin analyysissa esimerkiksi viime vuonna oletettiin. Poistotasot, kasvuvauhti ja ylipäätään kasvun skaalautuvuuteen vaikuttavat tekijät ovat myös vaikuttaneet pidemmän aikavälin kannattavuusennusteiden leikkauksiin. Eli kyllä, analyysissä ei huomioitu tarpeeksi tuota poistotason kasvua, ja kasvun skaalautuvuuden suhteen oltiin aiemmin liian optimistisia. Tätä ei käy kieltäminen. Väittäisin kyllä myös, että vuoden mittaan yhtiöstä tullut uusi informaatio on aiheuttanut syitä ennusteleikkauksille, eikä kyse ole vain virheellisistä päätelmistä analyysissa. Esimerkiksi olihan tuo Q2:n myötä tullut ohjeistus kasvun sekä tuloksen osalta pettymys meille analyytikoille ja sitä se vaikutti olevan myös markkinoille.

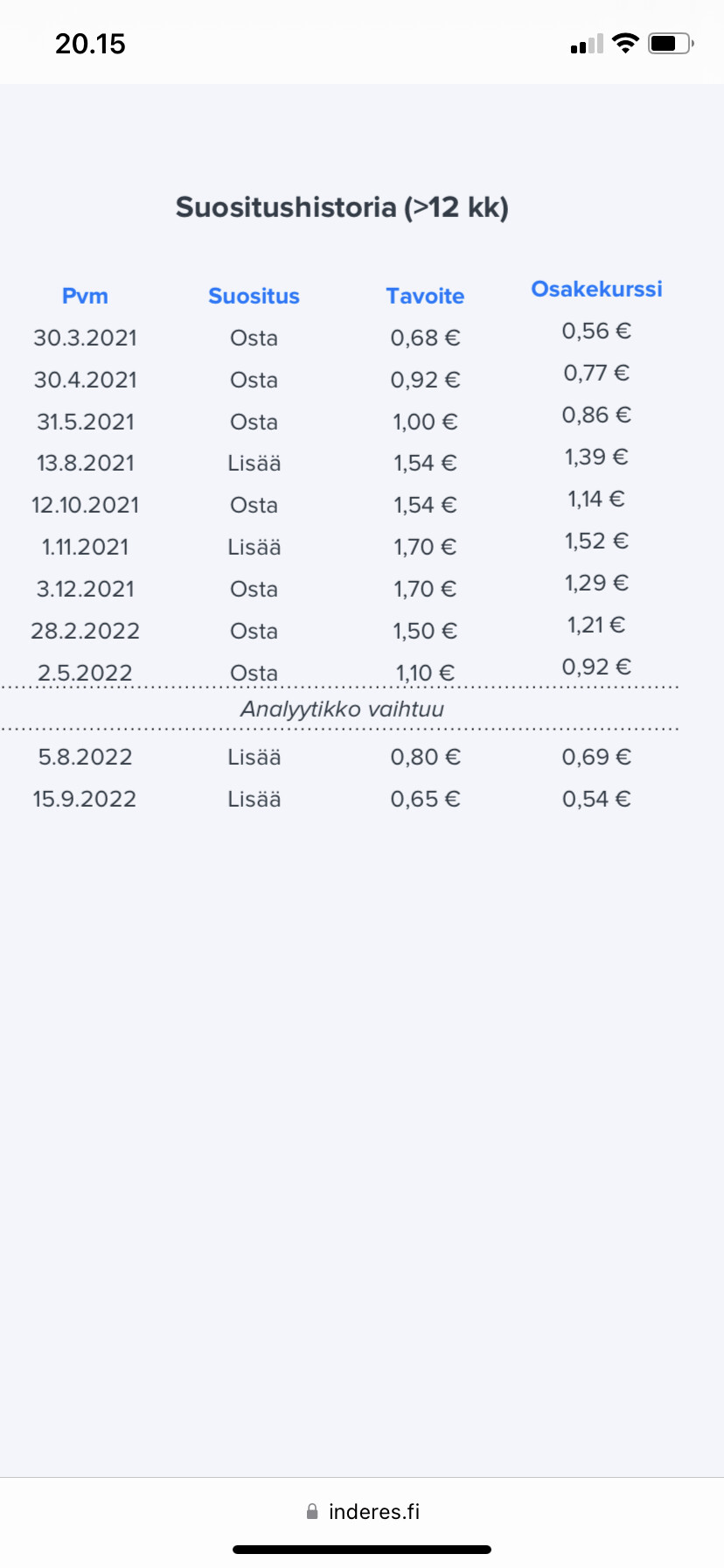

Tavoitehinnan laskun taustalla on leikkaukset sekä lyhyen että pitkän aikavälin ennusteissa. Myös kasvuyhtiöiden arvostustasot ovat jatkaneet laskuaan Q2:n jälkeen, joka luonnollisesti vaikuttaa myös Tecnotreelle hyväksyttävään arvostustasoon. Lisäksi yleisesti teknologiayhtiöiden ja myös Tecnotreen kohdalla painottaisin enemmän suositusta kuin tavoitehintaa. 12kk tähtäimellä Tecnotreen osakkeelle on piirrettävissä hyvin erilaisia skenaarioita sen mukaan, miten mm. osakkeen riskitaso (kassavirran kotiuttaminen), kasvunäkymä, markkinatilanne ja korkotaso kehittyvät. Lyhyellä tähtäimellä mielestämme osakkeen riskiprofiili on sen verran koholla, että emme halunneet vahvempaa positiivista näkemystä osakkeesta ottaa, ja myös tämä seikka osaltaan heijastuu tavoitehinnan asetannassa.