Minä ajattelisin näin, jos myyntisaatavien summa kasvaa aina vain nopeammin, kuin liikevaihto, niin eikö silloin ole joku pielessä. Tämän hetkinen maailman taloustilanne, ei varmasti paranna kehittyvien maiden maksuvalmiutta, eli siinä voisi olla pieni riskin siemen.

2 tykkäystä

Kiitos Ronille uudesta rapsasta. Oli mielenkiintoista huomata, että ennusteissa käännytty todella konservatiiviseen suuntaan. Nythän 2023-2024 liikevaihdon ennustetaan itseasiassa olevan hitaampaa kuin pääasiallisen toimintamarkkinan kasvu. Mikä mahtaa tämän oletuksen taustalla olla, vai ollaanko vain lähdetty hieman varovaisemmalle linjalle? Itse uskoisin, että rekrytointiongelmista päästään hiljalleen eteenpäin, ja projekteja saadaan puskettua maaliin “normaalissa” aikataulussa. Jos backlogi olisi heikko, ymmärtäisin kasvunäkymien olevan huonot, mutta backlogin ollessa ennätystasolla, jotenkin en usko, että on mahdollista edes kasvaa alle markkinan.

12 tykkäystä

Emma haastatteli Ronia Teknopuun meiningeistä.

-Aiheet-

00:00 Aloitus

00:25 Liiketoiminta rautalangasta väännettynä

02:57 Markkinan kasvu

04:04 Kilpailijat

05:58 Saamiset

09:16 Kehitys taloudellisessa tilanteessa

10:35 Riskit

12:11 Ennustemuutokset

13:12 Arvostus

14 tykkäystä

Ennusteen perusteella Tecnotreen myyntisaatavat pienenevät suhteessa liikevaihtoon ensi ja seuraavana vuotena. Se on hyvä juttu, jos näin käy. Se oletus pohjautuu varmaankin yhtiön ohjeistukseen myyntisaatavien tulevasta kehityksestä. Tämä on merkittävin tekijä, millä ensi vuoden kassavirta kääntyy ennusteessa vahvasti positiiviseksi. Nyt kun fokus on kassavirrassa kasvu hidastuu: ei panosteta niin paljon kasvuun kuin ehkä halua olisi. Tällöin liiketoiminnan tarpeet ylittävä kassa olisi syytä jakaa osinkoina omistajille, jos yhtiö ei löydä kasvua tukevia investointikohteita.

Nyt, jos tuo saatavasuma saadaan purettua ja raha virtaamaan kassaan (ja saadaan osakkaat iloiselle tuulelle) niin eikö yhtiön olisi syytä rientää yrityskaupoille. Tasettahan yhtiöllä piisaa ja sitä se on yrittänyt käyttääkin kasvun rakentamisessa pitkät maksuajat myyntikärkenä. Mutta se ei uponnut omistajakuntaan ja näkyi hyvin pian kurssilaskuna ellei romahduksena.

Mites osakkaille maistuisi kunnon mälli velkaa taseessa, jos se velkapotti käytetään yritysostoon. Saataisiin uutta jännitettävää, miten johdon kyvyt ostokohteen integrointiin luontuvat. Uutta kassavirtaakin tulisi, jos ostokohde on peruskannattava toimija. Nykyisillä arvostustasoilla ostokohde voisi tuottaakin yli ajan lisäarvoa.

tecnotree pystyy kyllä ennustetulla käyttökatteella omin voiminkin hoitamaan arvioisin tuollaisen 40 MEUR velkakuorman (2xkäyttökate). Tällöin fokus olisi varmuudella kassavirrassa yrityskaupan jälkeiset pari vuotta. Osaketta ei nykyisellä arvostustasolla kannata käyttää vaihdon välineenä yrityskaupassa vaan käteistä.

Eiköhän laiteta tase töihin oikein urakalla!

11 tykkäystä

Pyydän jo etukäteen anteeksi jos muistan väärin ja saa korjata jos jollakin on parempi muisti / jaksaa kaivaa Inderesin historiallisista raporteista, mutta minun muistikuvani mukaan vuosina 2020-2021 ei missään vaiheessa ole ollut Inderesin suunnalta puhetta siitä että kannattavuus olisi nyt jotenkin poikkeuksellisen korkealla tasolla tämän syyn takia. Muistelen myös, että ei ole kuin puoli vuotta - vuosi kun Inderes itse asiassa ennusti, että Tecnotreen kannattavuus paranee vuosina 2022-2024 vuosien 2020-2021 >30% EBIT-tasosta yli 40%:iin eli tuossa narratiivissa ei ainakaan tullut esille se, että tuo >30% olisi ollut “poikkeuksellisen korkea”.

Korjatkaa tosiaan jos muistikuvani ovat ihan väärin, mutta hyvin epäloogiselta vaikuttaa nyt tämä analyysihistoria ja sitä ei voi mielestäni pistää sen piikkiin, että analyytikko on vaihtunut. Ymmärrän täysin, että palkkainflaatio vaikuttaa kannattavuuteen ja sitä ei ollut tiedossa vielä esim. viime vuonna, mutta on aika erikoista todeta kuin sivulauseessa että “2020-2021 kannattavuus oli aktivointien takia poikkeuksellisen korkea” kun missään vaiheessa kyseisten vuosien aikana näiden aktivointien merkittävää roolia ei ole analyytikon toimesta tuotu esiin vaikka luulisi, että tilinpäätöksien tulkitseminen ja avaaminen piensijoittajille olisi sitä helpointa lisäarvoa, mitä Inderes voi piensijoittajalle tuoda.

Ja jottei tätä leimattaisi “kurssilaskun harmitteluksi” niin kuten aikaisemmista viesteistäni tässä ketjussa voi todeta, niin en ole sijoituspäätöksiäni Inderesin analyyseihin Tecnotreen osalta perustanut ja esim. Itse en koskaan uskonut tuohon >40% tasoon ja pidin sitä yltiöoptimistisena. Tällaiset kummallisuudet ja epäloogisuudet analyyseissa vaan syövät pahasti mielestäni niiden uskottavuutta. En jaksa edes aloittaa siitä, että tavoitehintaakin on taas leikattu käytännössä vain kurssilaskun perässä -20% vaikka edellinen suositus oli vain kuukauden takaa Q2-osarin jäljiltä ja mitään merkittävää ei ole yhtiössä sen jälkeen tapahtunut.

153 tykkäystä

Komppaan SijoitusSeppoa. Samanlaisia muistikuvia itsellänikin.

9 tykkäystä

Äläs nyt @SijoitusSeppo , mahtui tuohon väliin kuitenkin tuo tiedotettu miljoonadiili sekä toimarin 7,5miljoona osakkeen ostot! Vitsi vitsinä ja vaikeita aikoja ennustaa yhtiöiden kehitystä. Ennusteiden ruuvaileminen eessuntaas lyhyen aikavälin sisään kuten Seppo totesi hieman nakertaa uskottavuutta.

11 tykkäystä

Voiko joku avata vähän, että jos nykyisessä neutraalissa skenaariossa tuotto-odotus on 20% p.a, niin miten tästä saadaan “Lisää” suositus. Ei nyt omilla väsyneillä aivoilla oikein aukea.

1 tykkäys

Inderesin rapsoihin en ota kantaa, mutta muistelen, että pari vuotta sitten yritin kysellä näiden “investointien” perään, että mistä ne koostuu. Softatalothan tyypillisesti kirjaa (aktivoi) tuotekehityskuluja taseeseen (palkkakulut), jolla saadaan tulos näyttämään paremmalta. Ne vaan joutuu sieltä sitten myöhemmin poistamaan, jolloin vaikutus on vastakkainen. Muistelen, ettei tähän tainnut kukaan tarttua ja itsekin menin moodiin, että jos Tecnotree saa parissa vuodessa toteutettua SaaS-malliset toimitukset, tuloksen teko kiihtyy niin nopeasti, että nuo tulee kuitatuksi. SaaS-toimitukset on vielä puolitiessä, saa korjata, jos olen väärässä.

9 tykkäystä

Veit jalat suustani. Voi olla, että muistan itsekin väärin, mutta mielestäni mistään epänormaalin korkeasta tuottotasosta ei ole ollut puhetta

Heinäkuu 21 aamurapsasta:

| Tunnusluvut | 2020 | 2021e | 2022e |

|---|---|---|---|

| Liikevaihto | 52,8 | 61,5 | 68,2 |

| - kasvu-% | 12,3% | 16,5% | 10,9% |

| Liikevoitto (EBIT) | 18,6 | 23,7 | 28,3 |

| - EBIT-% | 35,2% | 38,5% | 41,5% |

| EPS (oik.) | 0,05 | 0,06 | 0,07 |

Joulukuun 21 aamurapsasta:

Tunnusluvut 2020 2021e 2022e

Liikevaihto 52,8 64,8 76,0

- kasvu-% 12,3% 22,7% 17,4%

Liikevoitto (EBIT) 18,6 24,9 32,2 - EBIT-% 35,2% 38,4% 42,3%

EPS (oik.) 0,05 0,06 0,08

“Liikevoiton ennakoimme puolestaan kohoavan 24,9 MEUR:oon liikevaihdon kasvun, korkeiden bruttokatteiden ja mainion kulutietoisuuden ajamana. Vuosina 2022-2023 ennakoimme Tecnotreen jatkavan kannattavaa kasvuaan…”

jne

13 tykkäystä

2019 Q2 Intangible assets: 0,2Me

2020 Q2 Intangible assets: 4,4Me

2021 Q2 Intangible assets: 7,4Me

2022 Q2 Intangible assets: 11,3Me

2019 H1 Amortizations during the period (6 months): 0,0Me (Not mentioned in report)

2020 H1 Amortizations during the period (6 months): 0,5Me

2021 H1 Amortizations during the period (6 months): 0,6Me

2022 H1 Amortizations during the period (6 months): 1,7Me

2019 H1 Capitalizations during the period (6 months): 0,0Me (Not mentioned in report)

2020 H1 Capitalizations during the period (6 months): 1,8Me

2021 H1 Capitalizations during the period (6 months): 2,3Me

2022 H1 Capitalizations during the period (6 months): 2,8Me

2021 (12 months):

“Capitalization of product development expenses during the review period were EUR 5.3 (3.4) million and EUR 1.6 (0.7) million in the fourth quarter. Amortizations on total capitalized development costs during the period were EUR 1.3 (0.9) million and EUR 0.5 (0.3) million in the fourth quarter.”

Onhan nuita tuotekehitysmenoja kapitalisoitu. 2021 olisi tulos ollut 4Me pienempi, jos kehitysmenot ja amortisaatiot olisivat vastanneet toisiaan. Nyt tälle vuodelle jos extrapoloi nuista H1 luvuista, niin tulos olisi ~2,2Me pienempi jos kehitysmenot ja amortisaatio vastaisivat toisiaan.

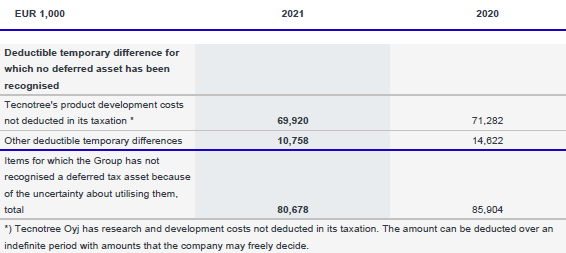

Näistä tuotekehitysmenoista firma voi kuitenkin vähentää verotuskuluja pois (Joita oli 2021 vuoden lopulla ~70Me):

Jos firman toiminta jatkuu nyt lähivuodet voitollisena ja nuo ~70Me verovähennykset saadaan kaikki taseeseen mukaan (ja vähennetään nykyiset 11,3Me kuoletettavat kehitysmenot taseesta), niin ei nykykurssilla jää kasvuyhtiölle kyllä melkeimpä mitään arvoa tulevista tuotoista tai kasvusta. (Market cap ~170Me; 2022 H2 equity 74,4Me, Intangible assets -11,3Me, tax assets +70Me == ~133Me). Toki näiden verovähennysten päätyminen taseeseen vaatii useamman vuoden voitollista toimintaa, mutta eihän tässä välttämättä jäniksen selässä olla.

Oletan myös, että näistä tuotekehitysmenoista tulisi tulevaisuudessa myös jotain tuottojakin, kun firma tuntuisi olevan yritysten kanssa tiiviissä yhteistyössä tulevan kehityksen kanssa, ja useat osapuolet arvioivat että näille uusille tuotteille olisi siten kysyntää (Moments, DiWa).

En ole alan ammattilainen, niin korjatkaa jos ylempänä on jotain virheitä, ja asiat eivät mene ihan näin yksioikoisesti.

18 tykkäystä

Moikka @SijoitusSeppo

Kiitos aiheellisesta ja kiperästä kysymyksestä. Kieltämättä Tecnotreen analyysissä ei ole viime vuonna tuotu tarpeeksi esiin tuotekehitysmenojen aktivointien aloitusta vuodesta 2019 alkaen ja siten poistotason vaikutusta kannattavuuteen. Näin tuorein silmin tarkasteltuna tämä tuli minulle ja Atelle yllätyksenä yhtiön lukuihin syventyessä ja voi mielestäni katsoa virheeksi aiemmissa analyyseissa.

Kirjoitin laajassa raportissa, että tuotekehitysmenojen aktivoinnit vuosina 2019-2021 olivat 2,9-5,4 MEUR ja näiden vaikutus liikevoittomarginaaliin oli noin 6-8 %, mikäli investoinnit olisi kirjattu kuluina. Tässä on oletuksena, että poistot olisivat olleet samalla tasolla. Todennäköisesti nettovaikutus ei olisi ollut aivan näin suuri, sillä jos tuotekehitysmenot olisi kirjattu kuluina, poistot olisivat olleet aavistuksen pienempiä jo vuosina 2019-2021.

Pyrin avaamaan myös muita tekijöitä, jotka ovat vaikuttaneet muutoksiin kannattavuusennusteissa, sillä tuo poistotason kasvu ei kuitenkaan kokonaan selitä kannattavuusennusteiden leikkausta. Kuten sinäkin mainitsit, yhtiö kohtaa varsin voimakasta kustannusinflaatiota, joka osuu kannattavuuteen vivulla, kun samalla euro on heikentynyt vaikuttaen Intian rupia- ja dollarimääräisiin kustannuksiin. Tästä on tullut pikkuhiljaa lisää viitteitä vuoden mittaan ja Q1-raportin jälkeen kuluvan vuoden EBIT-% ennuste oli enää ”vain” 32 %. Nämä teemat ovat kuitenkin vahvistuneet tämän jälkeen ja näimme tarpeen korjata ennusteita edelleen Q2-raportin yhteydessä. Lisäksi teimme korjauksia poistoennusteisiin, jotka olivat aiemmin kieltämättä alakanttiin ennustettu. Nyt laajan raportin päivittämisen yhteydessä katsoimme luonnollisesti yhtiötä jälleen puhtaalta pöydältä ja päädyimme tekemään vielä tarkennuksia ennusteisiin.

Merkittävä tekijä kannattavuusennusteiden laskun taustalla on myös yhtiölle ennustettu kasvuvauhti. Olemme leikanneet kasvuennusteita alaspäin, joka korkeiden bruttokatteiden myötä heijastuu myös kannattavuusennusteisiin. Kasvu arviomme mukaan myös vaatii aiempia odotuksiamme enemmän käsipareja, joten kasvu ei ole aivan yhtä skaalautuvaa kuin analyysissa esimerkiksi viime vuonna oletettiin. Poistotasot, kasvuvauhti ja ylipäätään kasvun skaalautuvuuteen vaikuttavat tekijät ovat myös vaikuttaneet pidemmän aikavälin kannattavuusennusteiden leikkauksiin. Eli kyllä, analyysissä ei huomioitu tarpeeksi tuota poistotason kasvua, ja kasvun skaalautuvuuden suhteen oltiin aiemmin liian optimistisia. Tätä ei käy kieltäminen. Väittäisin kyllä myös, että vuoden mittaan yhtiöstä tullut uusi informaatio on aiheuttanut syitä ennusteleikkauksille, eikä kyse ole vain virheellisistä päätelmistä analyysissa. Esimerkiksi olihan tuo Q2:n myötä tullut ohjeistus kasvun sekä tuloksen osalta pettymys meille analyytikoille ja sitä se vaikutti olevan myös markkinoille.

Tavoitehinnan laskun taustalla on leikkaukset sekä lyhyen että pitkän aikavälin ennusteissa. Myös kasvuyhtiöiden arvostustasot ovat jatkaneet laskuaan Q2:n jälkeen, joka luonnollisesti vaikuttaa myös Tecnotreelle hyväksyttävään arvostustasoon. Lisäksi yleisesti teknologiayhtiöiden ja myös Tecnotreen kohdalla painottaisin enemmän suositusta kuin tavoitehintaa. 12kk tähtäimellä Tecnotreen osakkeelle on piirrettävissä hyvin erilaisia skenaarioita sen mukaan, miten mm. osakkeen riskitaso (kassavirran kotiuttaminen), kasvunäkymä, markkinatilanne ja korkotaso kehittyvät. Lyhyellä tähtäimellä mielestämme osakkeen riskiprofiili on sen verran koholla, että emme halunneet vahvempaa positiivista näkemystä osakkeesta ottaa, ja myös tämä seikka osaltaan heijastuu tavoitehinnan asetannassa.

75 tykkäystä

Väistyvä talousjohtaja painanut tällä viikolla hieman vajaan 800 000 osaketta myyntiin.

Edit. nopeasti laskettuna myi kaikki omistamansa osakkeet (viime kuukauden lopun omistus + tässä kuussa saadut palkkio-osakkeet).

30 tykkäystä

Tuo selittänee viime päivien poikkeuksellisen selvän myyntipaineen. 800k lappua on kuitenkin noin yhden päivän vaihdon verran.

27 tykkäystä

Näin nopeasta dumppauksesta tulee kyllä vahvasti mieleen se, että mahdollisesti Priyeshia hieman hallituksen toimesta on lähdetty siirtämään sivuun talousjohtajan pestistä, eikä tämä talousjohtajan vaihto ole pelkästään ollut omasta alotteesta.

8 tykkäystä

Mua ihmetyttää että jos Padma ostaa kalliimmalla niin miksei ostanut tota talousjohtajan pottia?

Negatiiviset vibat. Vitutti kuulla tosta ku oon kasvattanut omaa pottia rajusti viime aikoina.

2 tykkäystä

Toihan on hyvä merkki kun möi ahtopaineella ja nyt ne loppui.

3 tykkäystä

Onhan tässä totta kai paljon muuttunut esim. vuoden takaisesta. Omiin “ennusteisiini” nähden eniten on tullut poikkeamaa siitä, että liikevaihdon kasvu jää 2022 paljon alhaisemmaksi kuin mielestäni oli ihan aiheellista odottaa tilauskannan perusteella. Palkkainflaatio ja valuuttakurssien muutokset on sellaisia asioita, joita on aika mahdoton ennustaa ja niistä on tietysti tullut lisää vastatuulta lyhyellä aikavälillä. Eli onhan tässä totta kai ollut aihetta ennusteiden ja näkymien laskemiselle.

Mutta onhan se sanottava, että vähän tästä jää kyllä sellainen yleinen epäluottamus analyyseihin (ei siis pelkästään Tecnotree). Itseään siitä voi tietysti syyttää, mutta olen niiden yritysten osalta mitkä on Inden seurannassa lähinnä katsonut tuloslaskelman päärivit ja aika laiskasti yleisesti kammannut läpi tilinpäätöksistä tarkempia talouslukuja kun mielestäni yksi isoimpia lisäarvoja on ollut se, että analyytikko tekee sen homman ja poimii ja nostaa sitten oleelliset asiat. Että pitääkö tässä nyt sitten itse ruveta jokaisen yrityksen taseita ja kassavirtalaskelmia jne. kampaamaan itse rivi kerrallaan läpi jos näinkin merkittävät asiat menee analyytikolta ohi silmien. ![]()

Mutta kiitos @Roni_Peuranheimo rehellisestä reflektiosta aiempien analyysien suhteen ![]()

62 tykkäystä

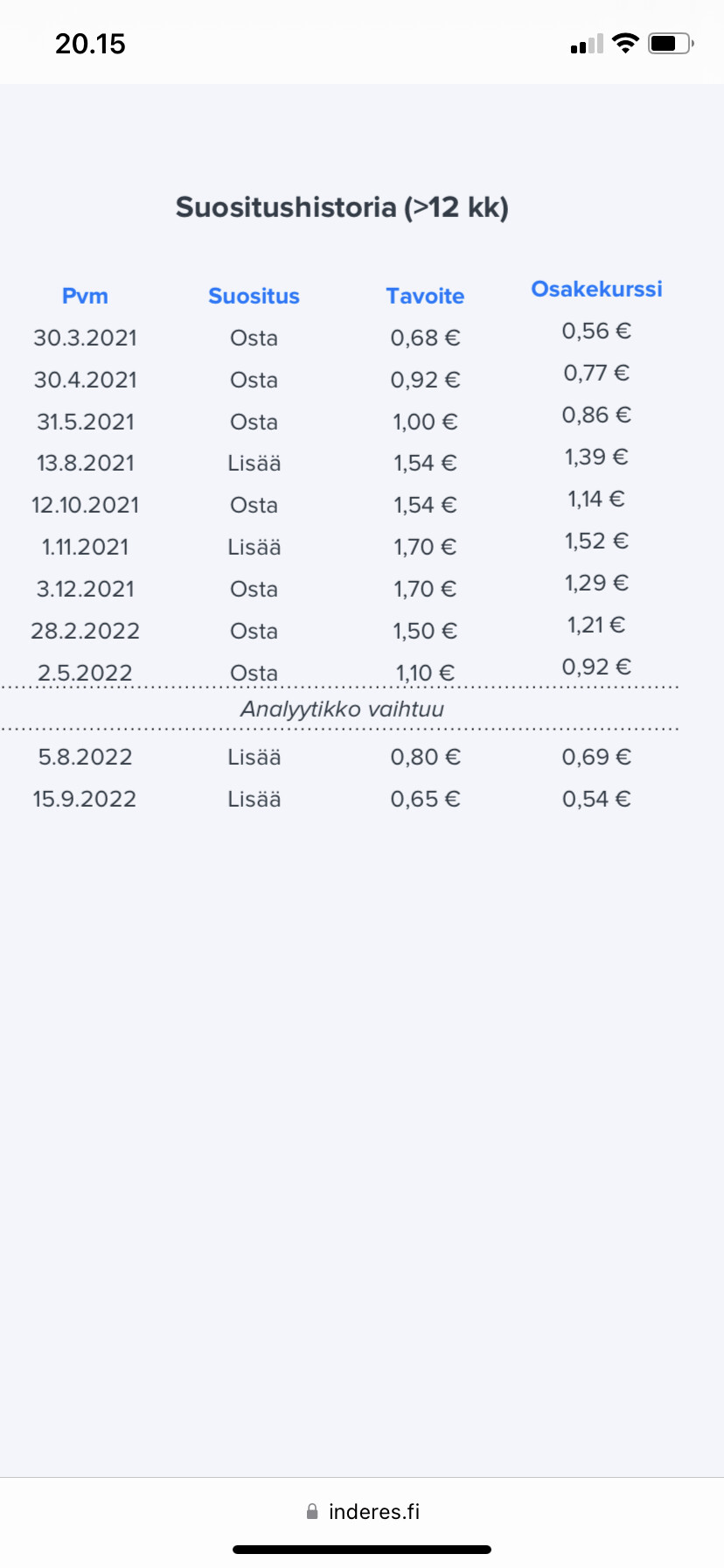

Alle 18:sta kuukauteen, kun annetaan 11:sta eri tavoitehintaa, niin kyllähän tässä väkisilläkin tulee olo että ”tavoitehinnat” lätkäistään sen mukaan missä osakekurssi milloinkin menee.

Tilanteet toki muuttuu, mutta…

106 tykkäystä

Intian palkkainflaatio on tällainen kyllä ollut vuosikausia, nimim. Intian kumppanien ja haarakonttorin kanssa töiden puolesta paljon asioinut.

7 tykkäystä