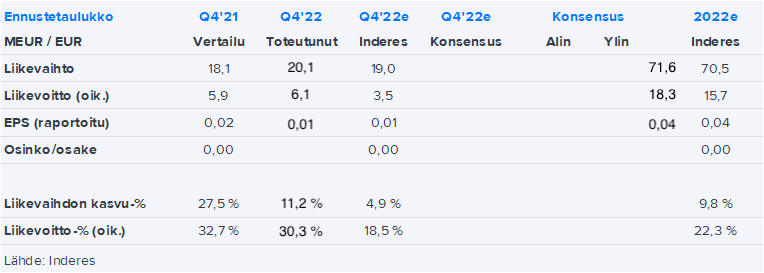

Liikevoitossa ei ollut raportissa ensisilmäyksellä mainintoja oikaisuista, eli en ole 100% varma oliko tuo nyt vertailukelpoinen ennusteeseen mutta kyllähän tämä hyvältä näyttää.

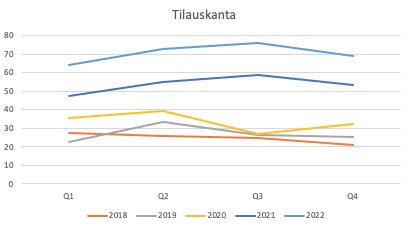

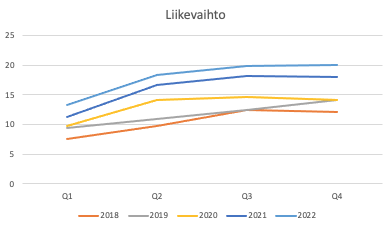

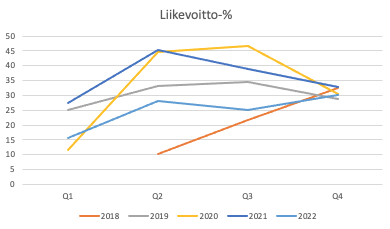

Tässä vakiokuvaajat.

Tilauskanta laski hieman QoQ, mutta sama tapahtui viime vuonnakin, eli tässä ei mitään dramaattista, liittynee liiketoiminnan sykliin. Edelleen ollaan vahvoilla ennätystasoilla.

Liikevaihdon suhteen ennätyskvartaali, ensimmäistä kertaa yli 20M€. Mielestäni aika odotuksiin ja kasvu on kyllä ollut hyvin johdonmukaista.

Kannattavuuden suhteen palattiin Q4sella edellisten vuosien tasolle. Tämä oli erityisen mukava yllätys, sillä hieman ainakin itselläni oli huolia, että jatketaanko valumista tuonna <25% tasoille

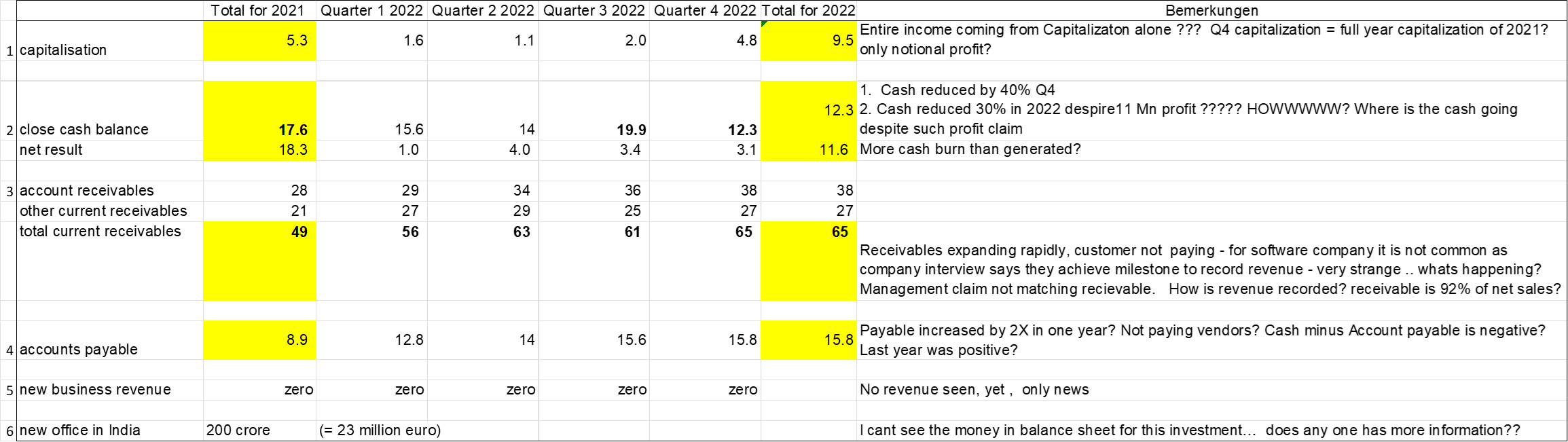

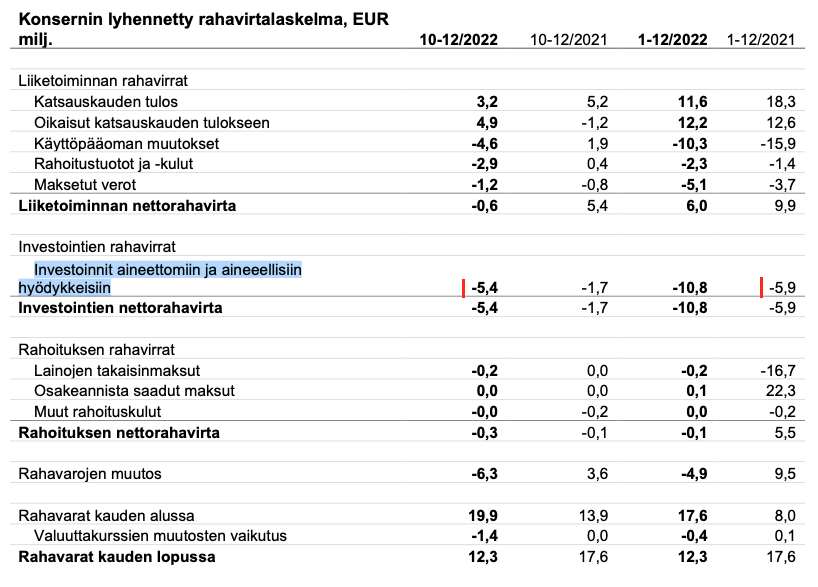

Tulospohjaisesti näyttää varsin mallikkaalta, mutta rahavirtalaskelmassa ylärivi jäi katsauskauden tuloksessa todella niukaksi ja liiketoiminnan nettorahavita negatiiviseksi -0,6 EUR milj 10-12/2022 (5,4 EUR milj. 10-12/2021).

Myyntisaatavat ja niiden tuloutukset pitävät vielä minut varpaillaan, joten täytyy jäädä vielä seuraamaan kommentteja tai uutta katsausta.

Eli yhtiö ennustaa Inderesiä mahdollisesti hieman vaimeampaa kasvua mutta selkeästi parempaa kannattavuutta. Eli oltaisiinko kasvua hieman rauhoittamassa tuloksen parantamiseksi? EBIT-%iksi noilla ennusteilla tulee ~26% eli selvä parannus tähän vuoteen mikä on tietysti selvää kun tuloksen ennustetaan kasvavan nopeammin kuin ylärivin.

Ja tässä syitä kannattavuusparannukseen:

Varmistaaksemme kilpailuetumme digitaalisessa ydinliiketoiminnassamme, toteutamme vuoden 2023 toisella vuosineljänneksellä toimenpiteitä, joilla tavoitellaan noin 5-7 prosentin säästöjä suhteessa kokonaiskustannuksiimme. Näiden säästöjen odotetaan toteutuvan vuoden 2023 jälkimmäisellä puoliskolla ja vuoden 2024 aikana, ja vaikuttavan myönteisesti yhtiön kannattavuuteen.

Cash flow in the fourth quarter was impacted by temporary delays in

some key customer payments and a strategic investment made in Q4 2023. Our cash

recovery expectation for 2023 is expected to grow by 12% to 18%.

Kasvattaa luottamusta, että tuo rahavirran ohjeistus on korkeampi kuin liikevaihdon ohjeistus, mutta tuo " impacted by temporary delays in some key customers payments" aina vähän kummastuttaa. Toivottavasti on temporary

Toisaalta ohjeistusta hiukan parempaa kasvua liikevaihdossa. Uskoisin ohjeistuksen 2023 olevan maltillinen, koska ei haluta neg tulosvaroituksia. Tyytyväisenä olen, että eilen sain tankattua potin kuusinumeroiseksi.

Muistaako joku onko Tecnotree kommentoinut näin aiemmin saamisista?:

Kansainväliseen toimintaan, saamisiin ja kehittyviin markkinoihin liittyvät riskit

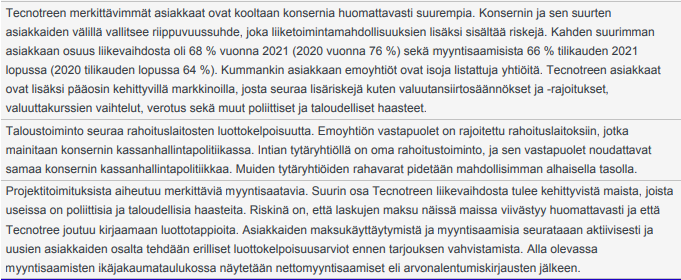

Projektitoimituksista aiheutuu merkittäviä saamisia. Suurin osa Tecnotreen liikevaihdosta tulee kehittyvistä maista, joista useissa on sekä poliittisia että taloudellisia haasteita. Riskinä on, että laskujen maksu näissä maissa viivästyy huomattavasti ja että Tecnotree joutuu kirjaamaan luottotappioita. Viranomaisten harjoittama ulkomaan maksuliikenteen säännöstely ja kansainväliset sanktiot vaikeuttavat toimintaa joissakin maissa. Erilaiset säädökset voivat vaihtua usein ja ne voivat olla tulkinnanvaraisia. Monissa maissa on yleinen käytäntö maksaa laskut viiveellä. Näiden syiden vuoksi asiakasmaksujen ennustaminen on usein vaikeaa ja viivästymisiä tapahtuu.

“Yhtiö tutkii valuutanvaihtosopimuksia ja suojauksia

maksuvalmiuden parantamiseksi ja valuuttakurssiriskien minimoimiseksi.” Tämä myös mielenkiintoinen tieto. Parantaa ennustettavuutta ja laskee valuuttakursseihin liittyviä riskejä huomattavasti mikäli kurssivaihtelut onnistuttaisiin suojaamaan.

Mielestäni ei. Nyt viesti mielestäni muuttunut. Paljon informatiivisempi ja vaikuttaa totuudenmukaisemmalta kuin se aikaisempi “business critical” hokema.

En nyt etsi itse pureksia raporttia ja pitää palata siihen viikonloppuna. Onko joku ehtinyt jo tutkimaan, että miten myyntisaatavien “maturiteetti” on kehittynyt? Tai saako tätä jotenkin kaivettua? Eli jos myyntisaatavat todella kasvoivat nyt siksi, että niitä syntyi paljon viimeisinä kuukausina, niin se nyt ei ole hälyttävää. Jos vanhat saatavat ovat venyneet entisestään tai tehty alaskirjauksia, niin se on aina ikävämpää.