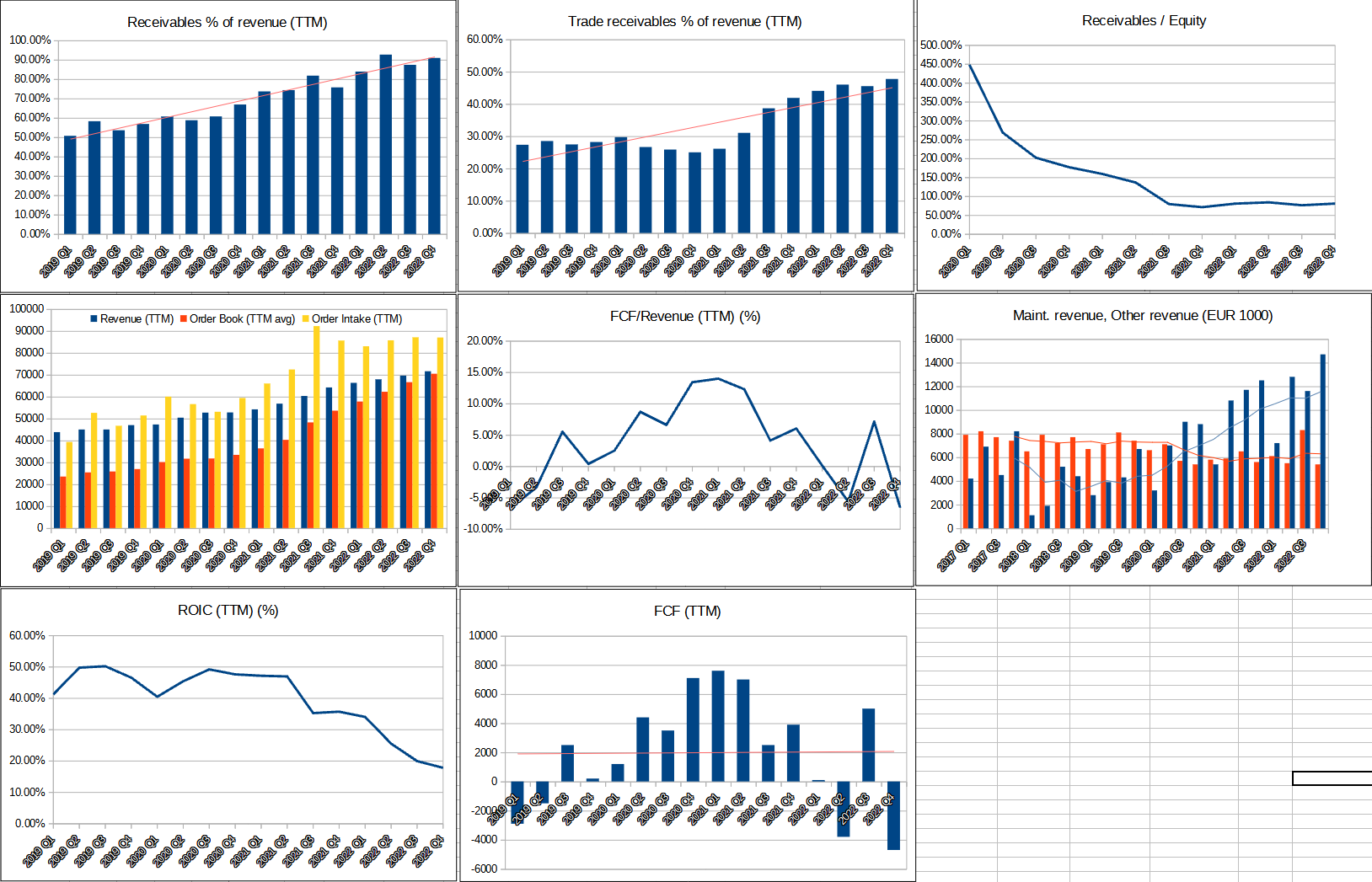

I also dont understand that accounts payable. If we assume that salaries are paid on time, then total of other expenses in 2022 are 7,1M for materials&services and 21M other operating expenses. Personnel costs include then non-salary costs where there is some payment time, but in total the accounts payable is roughly 50% of total expenses excl salaries. can they really operate with this long payment terms also towards their suppliers.

1 tykkäys

Exactly my question. it has doubled that means not paying because not receiving?

3 tykkäystä

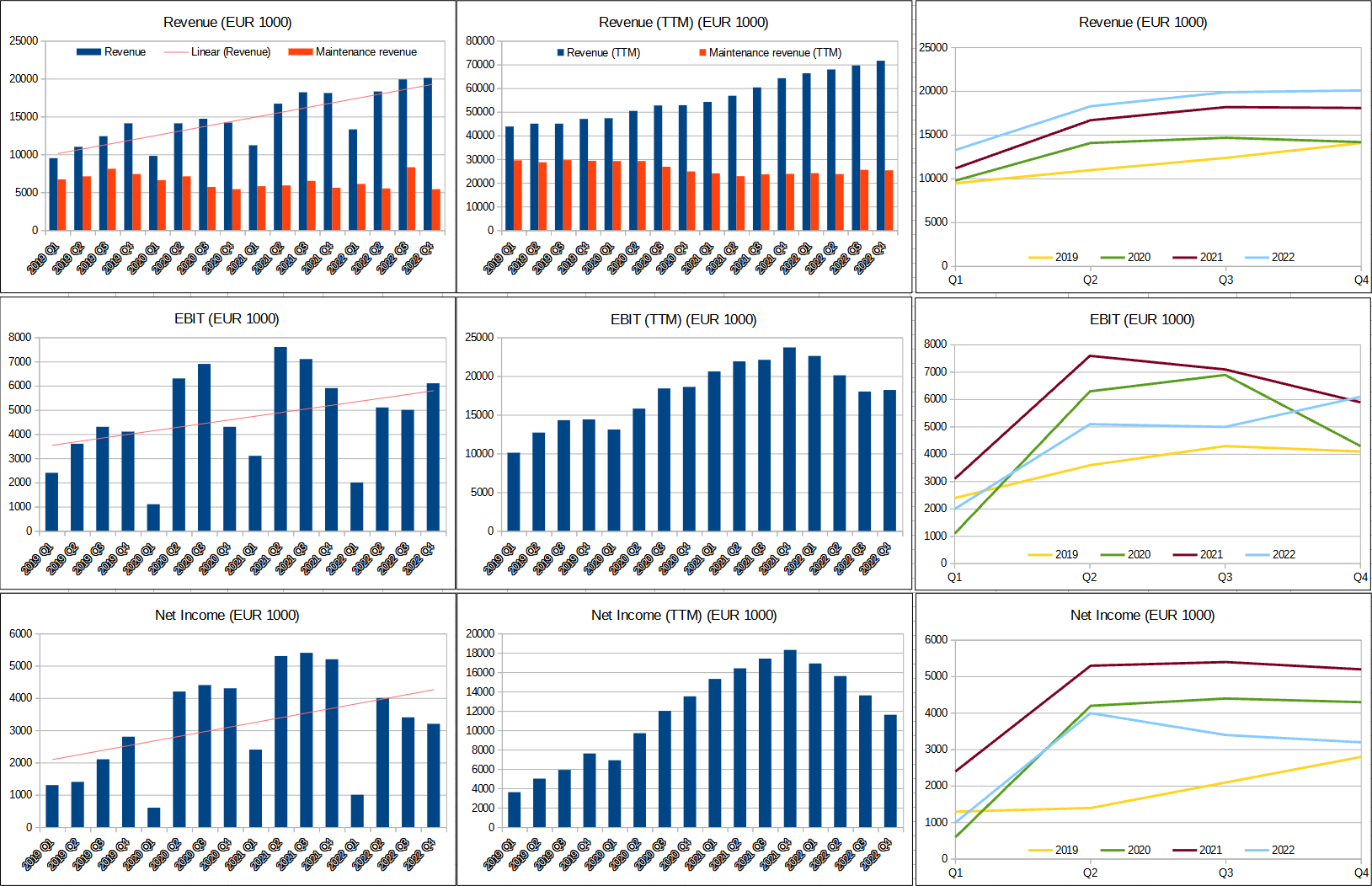

Kaiken kaikkiaan mielestäni erittäin hyvä raportti. Liikevoitto % erittäin hyvällä tasolla ja se saatu takaisin aiemmalle tasolle. Liikevaihdon osalta myös mukavaa tasaista kasvua. Ohjeistus myöskin kohdillaan, voi jo nyt sanoa, että kasvu tulee olemaan lähempänä 15% kuin 7%, ja 10-20% kasvu tulokseen miellyttää vahvasti tätä Tecnotree sijoittajaa. Kokonaisuudessaan operatiivisessa mielessä erittäin kova kvartaali.

23 tykkäystä

total receivables is 65 million from 49 million last year

4 tykkäystä

Tässä ensipuraisut tuloksesta. Tuloksen osalta vahva raportti, mutta kassavirta herättää jälleen huolia ja kysymyksiä. Iltapäivästä luvassa jälleen haastattelu tuttuun tapaan.

67 tykkäystä

Aika neutraali oli tulos omasta mielestäni. Kannattavuus näyttää paperilla kivalta, mutta tuotekehityskustannusten aktivoinnin jälkeen ei niin erikoiselta.

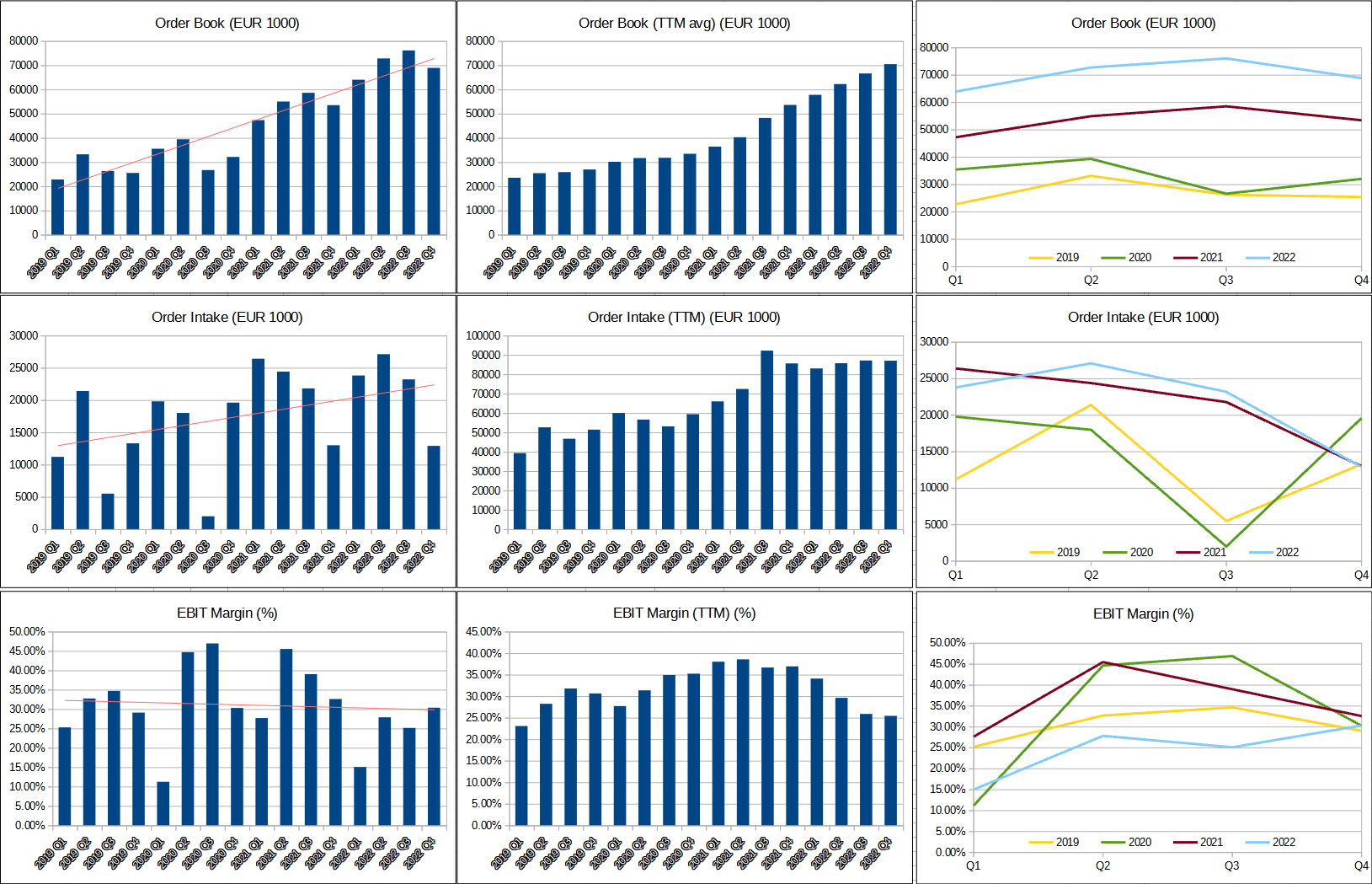

Paisuva tilauskanta herättää edelleen kysymyksiä. Viesti joidenkin asiakkaiden maksujen viivästymisestä huolettaa myös.

Kyllä tässäkin firmassa saa kantaa taas aikamoista riskiä. Jos huolet ovat turhia ja tilauskanta kotiutuu osakkeenomistajan taskuun kasvun jatkuessa, on palkintokin suuri.

Aina odotan, että ehkä seuraava raportti vähentää näitä isoja huolia, mutta eipä tullut vieläkään helpotusta.

49 tykkäystä

Eihän tässä muuten, jos vaan kassavirrat alkaisi kvartaali sta toiseen olla kotiinpäin, niin osakkeen hinta olisi ihan muuta.

Toisaalta voi olla ihan hyviä syitä tuohon…

Niin paljon vaihtoehtoisia kin kohteita, että vaikea kauheasti panostaa (mulla onkin voxturia… Ei siinäkään herkkua ole.).

12 tykkäystä

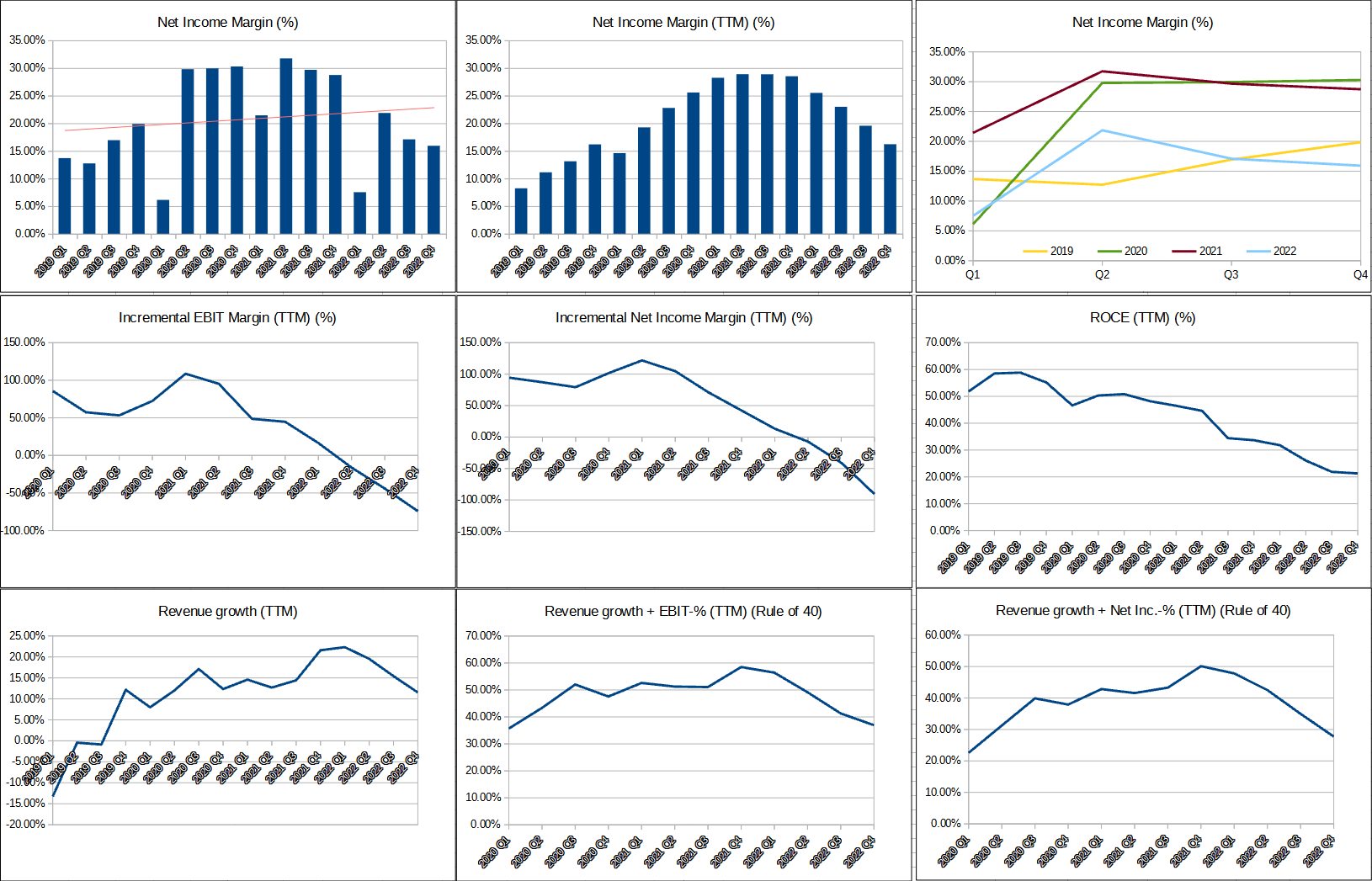

Paperitulos ja kassavirta erkanevat yhä kauemmas toisistaan.

Sanoisin että kovat on riskit varsinkin kun liikevaihtoa ei ole ilmeisesti suojattu valuuttakurssimuutoksia vastaan ja asiakkaat ilmeisesti temppuilevat maksamisen kanssa.

TT puhuu mielellään isoista emoyhtiöistä asiakkaina mutta operaattorikentässä paikalliset maayhtiöt itse asiassa ovat ne joiden kanssa sopimukset tehdään ja jotka maksavat tai jättävät maksamatta.

Maksuaikataulujen osalta kannattaa erottaa kaksi asiaa. 1. täysin ennakoitavat viiveet kassavirrassa sovittujen maksuehtojen mukaan. 2. sovittujen maksuehtojen rikkominen, eli myöhässä maksaminen tai maksamatta jättäminen.

Minulle jää epäselväksi paljonko kohtaa 2. tapahtuu ja se on hyvin oleellinen kysymys. Kohta 1. on täysin ennakoitavissa ja ohjeistettavissa. Ja jos kohtaa 2. tapahtuu, pystyykö TT veloittamaan normaalia viivästyskorkoa vai pitääkö asiakas TTtä panttivankina?

Inderesillä on aika paljon uskottavuutta pelissä tässä casessa. Kehottaisin aika kriittiseen kulmaan ja riskeihin pureutumiseen sekä paperituloksen ja kassavirran erojen ymmärtämiseen.

31 tykkäystä

Juuri näin. Vielä kassa riittää. Tänä vuonna on kuitenkin kumulatiivinen kassavirta saatava positiiviseksi, viime vuonna kassa vajeni noin 5 milj. euroa. Sinällään hyväksyn kassan käytön perusteltuihin investointeihin, kunhan kumulatiivisesti kassavirtanäkymä on positiivinen.

8 tykkäystä

@Roni_Peuranheimo Jos mahdollista, kysykää iltapäivän haastattelussa onko Tecnotree onnistunut kotituttamaan nämä delayed key customer paymentit alkuvuoden aikana.

31 tykkäystä

@Roni_Peuranheimo voisi myös kysyä miksi Padman osakekaupat ei toteutunut? Niistä kuitenkin tiedotettiin aikaisemmin.

50 tykkäystä

@Roni_Peuranheimo , voisitko kysyä, miksi kustannussäästöjen ei odoteta näkyvän vielä Q3 2023 kannattavuudessa, vaikka toimet tehdään Q2:lla.

Tecnotree has seen significant growth in the last couple of years. In order to ensure competitive advantage in its core digital business, Tecnotree will implement cost rationalization in Q2 of 2023 to the tune of 5 - 7%. These cost savings are expected to be realized in Q4 of 2023 and 2024, thus positively benefiting the company’s profitability.

Kohdistuvatko säästötoimet erityisesti alihankintaan tai korkeamman palkkatason maihin kuten Suomeen, ja tehdäänkö säästötoimet tuotekehityksessä, projektihenkilöstössä, myynnissä vai hallinnossa?

12 tykkäystä

@Roni_Peuranheimo Itse haluaisin kuulla vastauksen, että milloin näiden uusien asiakkaiden jatkuvalaskutteinen liikevaihto alkaa näkymään raporteissa? Q2 ja Q3 2022 raporteissa puhuttiin näistä paljon, ja Q3 2022 jatkuvalaskutteinen liikevaihto olikin jo ~8,3Me, mutta nyt Q4 vain 5,4Me. Q4 raportissa ei ole jatkuvalaskutteisista (recurring revenue) mitään mainintaa enään.

18 tykkäystä

Ketjussa on sen verran paljon viestiä, että voi olla, että olen tällaiset keskustelut missannut. Pahoittelen, jos näin.

Luulisi, että Tecnotreen on pakko seurata itse aika tarkkaan noita myyntisaatavia ja kuvittelisi, että heillä on erilaisia KPI:ta ja ennusteita sen suhteen. Tällaisista olisi kiinnostavaa kuulla lisää ja kysellä haastattelussa. Tuskin nyt toimari alkaa tarkkoja lukuja heittelemään, eikä välttämättä ole niistä kartallakaan, mutta tyyliin: Missä ajassa historiallisesti asiakkaat ovat maksaneet laskunsa? Missä kulkee raja, jossa vaikkapa 90 %:ia laskuista maksetaan? Miten tämä raja on kehittynyt viime vuosina? Mikä on nykyisen saatavuusnipun keski-ikä?

Tällaisten tietojen valossa pystyisi tekemään arvioita, että miten myyntisaatavien määrän pitäisi kehittyä seuraavissa raporteissa, kun liikevaihto on kuitenkin samaan aikaan tiedossa. Tästä näkisi taas suoraan, että meneekö hommat huonompaan vai parempaan suuntaan. Jos laskut maksetaan vaikka keskimäärin 18kk kuluessa ja liikevaihto kasvaa joka vuosi, niin tuon saatavamäärän pitäisi myös kasvaa absoluuttisesti, mutta samalla sen keski-iän pitäisi laskea. Nyt ei vain taida olla näkyvyyttä, että onko näin ja se on toki suuri riski.

Suuntaa antavaa arviota voisi varmaan koittaa perata lukuja excelöimällä, mutta ihan varmasti firmalla on joku oma seuranta ja KPI tälle. Eli voisiko tästä Tecnon omasta seurannasta kysellä @Roni_Peuranheimo ?

25 tykkäystä

Komppailen tätä. Jotain historiallista numeerista haarukkaa maksuajoista olisi hyvä kysellä johdolta, ja sitä miten niitä seurataan. Yhtiö parantanut viestintäänsä mutta edelleen täällä on tulospäivinä satoja viestejä joissa numeroita joudutaan ihmettelemään.

3 tykkäystä

Inderesin aamukommentista:

Koko vuoden osalta liikevaihto kasvoi 11,5 % ylittäen yhtiön antaman 5-10 %:n ohjeistushaarukan.

Miksi yhtiö ei ole antanut tulosvaroitusta? Onko olemassa jokin säädös, että tulosvaroitusta ei tarvitse antaa kun ylitys on näin lievä.

7 tykkäystä

2021 vuosikertomuksessa on saatavien iästä taulukko. Vuoden 2022 osalta joudumme varmaan kin odottamaan vuosikertomuksen ilmestymistä.

Katso postauksiani viime vuodelta. Jossakin noista on lisäanalyysia vuosikertomuksen pohjalta myyntisaatavista. Nyt en liikkeestä pysty itse kaivelemaan. ![]()

edit: tässä

6 tykkäystä

Finanssivalvonnan ohjeistuksen mukaan erotuksen tulee olla olennainen, että tulosvaroitus pitäisi antaa.

Kuvakaappaus Finanssivalvonnan sivuilta

8 tykkäystä

Tämä on erittäin hyvä pointti. Markkinareaktio on ollut tänään rajun negatiivinen ja syystäkin.

Jostain syystä yhtiö ei anna kunnon näkyvyyttä kassavirran pääkomponenttien ajureihin ja siitä on syytä olla huolissaan. Yhtiön johto nimittäin tietää täsmälleen että (ali)arvostus johtuu käyttöpääoman hallitsemattomasta kasvusta ja siihen liittyvistä riskeistä ja olisikin hyvin rationaalista antaa tarkkaa tietoa aiheesta jos syytä huoleen ei olisi. Jos toimitukset sujuvat hyvin ja asiakkaat maksavat suurin piirtein maksuehtojen mukaan, kassavirran mallintaminen on lasten leikkiä.

14 tykkäystä