Tecnotreestä on kirjoittanut myös Salkunrakentajan Jorma Erkkilä.

Tecnotree odottaa vuonna 2023 liikevaihdon kasvavan 7–15 prosenttia vuoteen 2022 verrattuna. Liikevoiton yhtiö odottaa kasvavan 10–20 prosenttia vuoteen 2022 verrattuna.

Yhtiö odottaa tuotteidensa ja ratkaisujensa kysynnän kasvun jatkuvan, ja odottaa saavansa kasvamassa määrin tilauksia uusilta ja nykyisiltä johtavilta operaattoriasiakkailta. Panostukset tekoälyyn ja koneoppimiseen uusissa vertikaaleissa, joihin kuuluvat telekommunikaatio, terveydenhuolto ja Fintech ovat yhtiölle strategisia ja alan nousevien trendien mukaisia.

Kuten @SijoitusSeppo aiemmin hienosti avasi, isot firmat monesti standardina hyödyntää leveragea jättäen pienemmät firmat laskupinon pohjalle. Tällaisesta ‘keplottelusta’ irtisanoutuminen olisi erittäin tehokas tapa sulkea itsensä ulos monista yhteistöistä isompien tehokkaampien lafkojen kanssa.

Siviilin arkijärjellä maksujen suoranainen välttely voi olla kuvottavaa. Mutta kapitalismissa ei jaeta tyylipisteitä alastulosta vaan metrit erottaa.

Jos tämä on saatavien määrän juurisyy, se tuskin sijoitusviestinnällä tai yhteistyökumppanien raakkaamisella vs keskittyminen olennaiseen liiketoimintaan muuttuu.

Tällöin pitänee sijoittajana seurata lukuja ja hyväksyä vaihtoehto että kukaan ei tule lupaamaan laskujen maksua toisten pöydiltä mielenrauhan vuoksi.

Tuskin menevät konkurssiin. Käyhän katsomassa esim. MTN:n ja muiden suurempien asiakkaana olevien operaattoreiden taloudellisia lukuja. Ovat ihan vertailukelpoisia eurooppalaisiin verrokkeihin. Tämä saatava-asia on tärkeä ja seurattava, mutta se on saanut mielestäni liian suuren painoarvon. Mutta kuten aiemminkin olen kommentoinut: se luo OSTOPAIKKOJA! Jos uskoo, että kumulatiivinen kassavirta pelittää

Noista aktivoinneista vielä: jos yhtiö tekee IFRS -tilinpäätöstä, tuotekehitysmenoja aktivoidaan. Ei sitä tarvitse erikseen korostaa, yhtiön on seurattava IFRS-ohjeistusta. Niinhän suomalaisetkin IFRS-yhtiöt tekevät eikä niiden osalta analystikot ole ottaneet asiaan suuremmin kantaa.

P.S. Noihin aktivointeihin Per_Sauki olikin jo ehtinyt linkkaamaan hyvää luettavaa. Käykääpä tutustumassa.

Aika erikoinen kohta videolla, kun rva / nti toimitusjohtaja ei itse vastaa ensiksi, miksi ei ostanut koko pottia; joku intialainen juttu vai mikä homma? Kuka johtaa ja on lopulta puikoissa?

Ihmettelin tätä aluksi ihan samaa mutta loppupeleissä yhtiö hoiti asian minusta tyylikkäästi. Tj jääväsi itsensä asianosaisena ja talousjohtaja kommentoi asiaa yhtiön puolesta. Jos hankintaan tulee keväällä jotain muutoksia niin ei ole asianosaiselta tullut harhaanjohtavaa kommenttia. Tj osakepaino on sen verran messevä että kyllä varmasti häntäkin saamisten kotiutus kiinnostaa niinkuin piensijoittajaakin.

Niin siis jos liikevaihto jatkaa kasvuaan jatkaa myös myyntisaamisten määrä kasvuaan. Olennaisempaa on, että kassavirta saadaan positiiviseksi eikä vain satunnaisilla kvartaaleilla. Myyntisaamiset kasvaa toivottavasti myös, koska ne kasvavat mikäli liikevaihto kasvaa luvatusti. Olennaisempaa on, aivan kuten tecnotreekin tiedottaa, että myyntisaamisten kotiutustahti kasvaa. Nyt he lupailivat, että näin käy.

Jos kassavirtaa ei saada positiiviseksi on yhtiö jo aika pian mahdollisesti ongelmissa. Nyt kuitenkin lupailtiin aika konkreettisesti luvuilla, että tämä kehittyy. Eli tuollahan lupailtiin että rahan kertyminen kasvaa liikevaihtoa nopeammin, samoin se kasvoi 2022 muttei riittävästi ainakaan investointeihin nähden.

Juurikin näin ja nyt tuohon annettiin kuinka konkreettinen aikaikkuna.

Mielestäni kuitenkin lukuunottamatta tuota osakekauppaa on yhtiön konkreettisesti lupaamat tai ohjeistamat asiat pitäneet paikkaansa. Siksi oma usko on vielä toistaiseksi jäljellä. Mikäli nyt nämä eivät luvatusti kehity (jo q1/2023) niin sitten se usko loppuu ja koko potti realisoidaan.

Tecnotreen tilinpäätöksen laatimisperiaatteet noudattavat nähdäkseni IFRS:n pakollissuusvaatimuksia kehittämismenojen aktivoinnista. On meidän sijoittajien etu, että säännöt aktivoinneille ovat selvät ja niitä noudatetaan johdonmukaisesti. Näiden avulla saa yhtiöstä kaivettua hieman lisätietoa, joka ei ilmene tuloslaskelmasta eikä kassavirrasta.

(lähde: 2021 vuosikertomus)

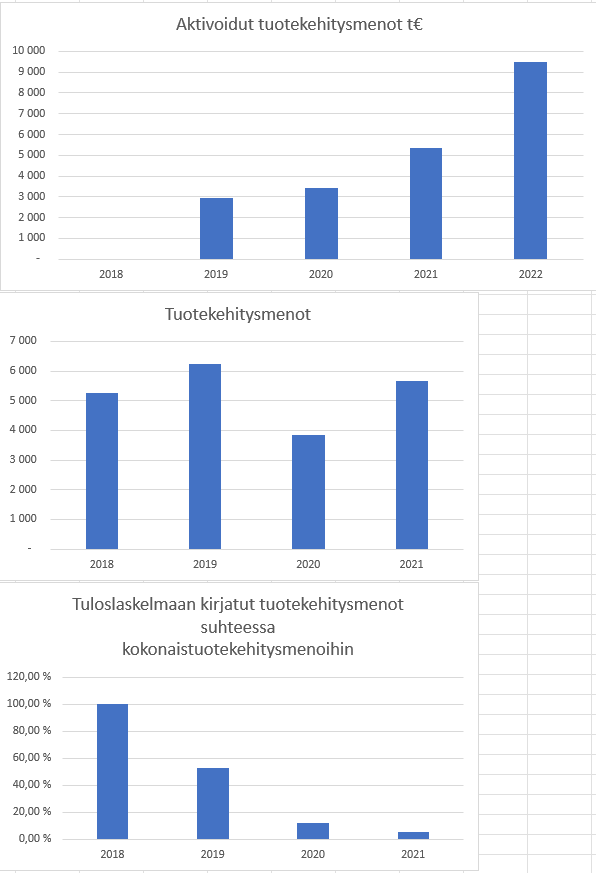

22Q4 tuotekehitysmenojen aktivoinnit kiihtyivät ja olivat 34% kaikista kustannuksista. Tämä on paljon.

Q1 1,6 M€

Q2 1,1 M€

Q3 2,0 M€

Q4 4,8 M€

Tecnotree on toki tehnyt tuotekehitystä myös vuosina 2018-2021, mutta nyt on noustu aivan eri tasolle, mikä vahvistaa johdon puheet panostamisesta tuotekehitykseen.

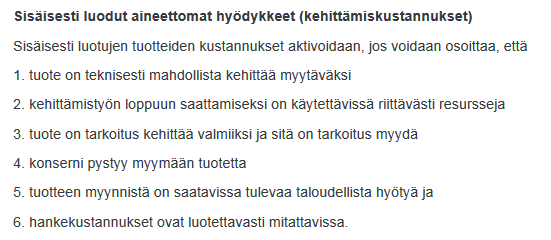

Aktivointiasteen kasvu nollasta noin 100%:een (vuoden 2022 luvut puuttuvat) kuvastaa yhtiön luottamusta siihen, että kehitetyt tuotteet ovat myytävissä (katso kriteerit 1-6 yllä).

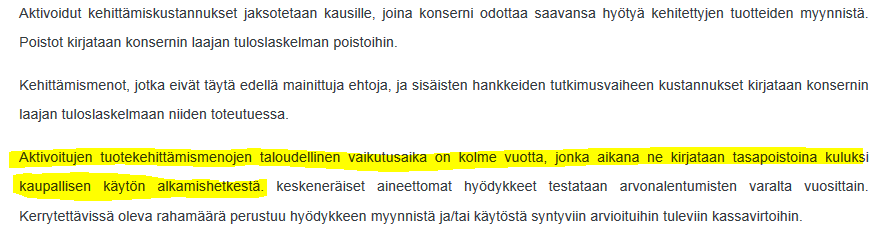

Poistoissa on kuitenkin jotain, mitä en ymmärrä. Kun kehitetty tuote myydään, tulisi poistot yhtiön oman ohjeistuksen mukaan tehdä kolmen vuoden kuluessa tasapoistoina.

Vuoden 2021 lopussa oli taseessa tuotekehitysmenoja 9,4 M€ ja tästä vain 0,7 M€ tuotteita, jotka eivät ole kaupallisessa käytössä. Kolmen vuoden ajalle jaksotettu tasapoisto olisi siten 2,9 M€. Kuitenkin vuonna 2022 tuotekehitysmenojen poistot olivat vain 1,1 M€. Miksi näin?

Tama yhtio kylla kasvaa hurjaa vauhtia. On myos osteltu muutama firma. Aika paljon pureskeltavaa noista. Liikevaihto nousee vielakin huimasti, mutta tuskin viivanalla nakyy isommin ennen vuoden loppua, tuollakin aikajanalla on jo aika nopea liike jos voittoa alkaa lupauksien mukaan tulemaan.

Kannattavuuden osalta on kuitenkin hyvä huomioida, että sitä tukee yhtiön tuotekehitysmenojen aktivoinnit, jota yhtiö teki Q4:llä runsaasti (4,8 MEUR). Mikäli tuotekehitysaktivoinnit olisivat olleet edellisten kvartaalien tasolla (kuten olimme olettaneet), olisi tulos ollut varsin lähellä ennustettamme

Tässä kohtaa analyysin logiikka ontuu sillä jos otetaan huomioon edellisvuoden (tai sitten keskimääräiset) aktivoinnit 1,6milj. niin silloin olisi hyvä huomioida myös edellisvuoden investoinnit 1,7milj.

Q4 Ebit ilman investointeja olisi ollut 6,7 (ebit + ei aktivoidut investoinnit).

Edellisvuoden investoinneilla (1,7) ebit aktivointien (1,6) kanssa olisi ollut 6,6milj. ja kokonaan ilman aktivointeja 5milj.

Inderesin ennuste oli 3,5milj. jonka Tecnotreen liikevoitto edellisvuoden investointeja ja aktivointeja käyttämällä olisi ylittänyt 43-89%

Myös rahavirtaan nämä oletukset vaikuttaisivat selvästi sillä edellisvuoden investoineilla se olisi ollut “vain” -2,3milj. ja sen lisäksi olisi hyvä ottaa huomioon myös vertailukausien valuutat.

Analyysin logiikassa on siis mielestäni oletusten suhteen petrattavaa sillä ebit, rahavirta ja lopputulema muuttuu aika selkeästi jos huomioidaan sekä investoinnit, että aktivoinnit.

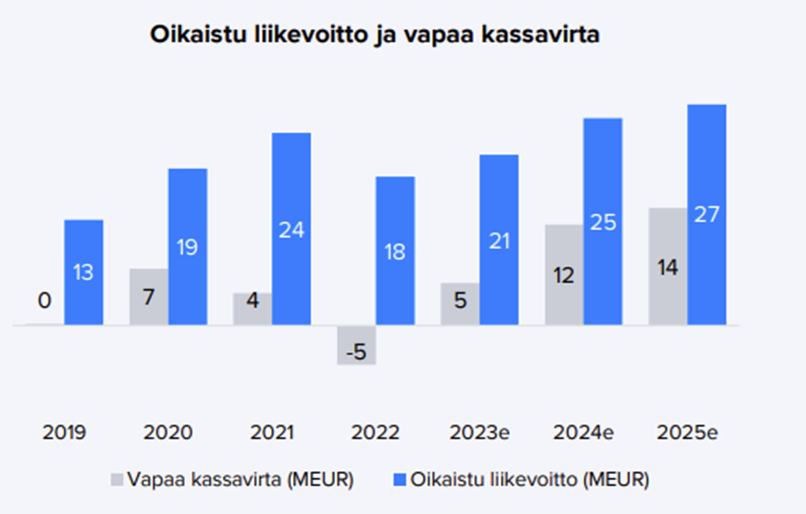

Tosiaan käännettiin näkemystämme, kun keskitymme tällä hetkellä erityisesti kassavirran seuraamiseen. Tuloskertoimillahan osakehan on varsin huokeasti hinnoiteltu, mutta valitettavasti tuo tulos ei tällä hetkellä heijastele kovin hyvin yhtiön kassavirran luontikykyä. Tämä on ollut yhtiöllä historiallisesti ongelmana ja ainakin tällä hetkellä ongelma on edelleen hyvin pinnalla. Kassavirtakertoimilla osake ei ole mielestämme erityisen houkutteleva lähivuosien kertoimilla. Laitoimme raporttiin alla olevan kuvaajan, joka kuvaa liikevoiton ja vapaan kassavirran kehitystä (sekä ennusteita), joka mielestämme kuvaa varsin hyvin tilannetta.

En nyt aivan ymmärrä mitä haet takaa ja miten pääset tuohon 6,7 MEUR:n liikevoittoon. Toki liikevoitto olisi edelleen ollut 6,1 MEUR jos investointeja ei tehtäisi, eikä vastaavia tuotekehitysmenoja kirjattaisi kuluina tuloslaskelmaan (!). Tuo 0,6 MEUR investoinneissa oli CognitiveScale-kaupan käteisvastike.

Tarkoitus tuossa tekstissämme oli, että mikäli aktivoidut investoinnit olisivat Q3:n tasolla (-2,1 MEUR) ja tämän ja Q4:n tuotekehitysmenojen aktivointien (-4,8 MEUR) erotus olisi kirjattu kuluina tuloslaskelmaan olisi Q4:n liikevoitto 3,4 MEUR (ennusteemme 3,5 MEUR). Meidän ennusteessamme aktivointien taso Q4:lle oli oletettu suunnilleen edellisten neljännesten tasolle. Siten tulosylitys siis pitkälti selittyy tuolla ja kassavirtamielessä numerot olivat odotuksiamme pehmeämmät.

Kysyittekö yritykseltä, että paljonko oli maksuja “tilapäisesti” myöhässä? Paljonko nämä myöhästyneet maksut vaikuttivat kassavirtaan, ja onko sitä otettu kuinka huomioon analyysissä?

Ei ole tiedossa tarkkaa summaa kuinka paljon maksuja on tilapäisesti myöhässä, mutta toki vaikutus on ollut varmasti merkittävä, kun asia erikseen mainittiin. Yhtiöhän antoi raportin yhteydessä oman arvionsa rahanperinnän kasvusta kuluvana vuonna, jonka perusteella pyrimme kuluvan vuoden käyttöpääoman muutoksia hahmottamaan. Kuten raportissa mainittiin, kassavirran osalta tulee varmasti vahvojakin kvartaaleja, mikäli yhtiö onnistuu kotiuttamaan saamisiaan (esimerkiksi nyt nämä viivästyneet saamiset). Käyttöpääoman kehitystä kannattaa kuitenkin seurata pidemmällä aikajänteellä ja tämän vuoden osalta tuo yhtiön antama haarukka kuitenkin indikoi, ettei koko vuoden aikana ainakaan mitään massiivista saamisten purkautumista ole tiedossa.

Eihän aktivoinneilla ole vaikutusta kassavirtaan? Aktivoinnit vaikuttavat tulokseen ja sitä kautta jakokelpoisiin omiin varoihin, mutta kassasta ne kulut on jo maksettu, eikö?

Toki liikevoitto olisi edelleen ollut 6,1 MEUR jos investointeja ei tehtäisi, eikä vastaavia tuotekehitysmenoja kirjattaisi kuluina tuloslaskelmaan (!)

Totta! Ajatusvirhe .

MUTTA eikö tosiaan kannattaisi ottaa huomioon myös poikkeuksellisen suuret investoinnit 5,4milj, jotka eivät ole verrattavissa edellisten kvartaaleiden investointeihin?

Ymmärrän, että aktivoinnit olivat poikkeuksellisen suuret ja noin vähentämällä päästään lähelle teidän ennustetta

Ette kuitenkaan ota huomioon poikkeuksellisen suuria investointeja. Jos investoinnitkin olisivat olleet edellisen kvartaalin kaltaiset niin eroa liikevoittoennusteisiinne olisi silti reilusti. Myös kassavirta olisi ollut tällöin parempi.

Näistä Tecnon “rönsyistä” voi olla vaikka mihin. Tai sitten ei.

Mulle tulee yhtiöstä mieleen jokeriasuinen hahmo joka virittelee valtavaa ilotulitus-spektaakkelia ja kamaa on vaikka millä mitalla. Kansa odottaa H-hetkeä henkeään pidätellen ja hahmo vain rakentaa pian laukaistavaa tulitusta entistäkin hienommaksi ja lisää siihen mitä mielikuviksellisimpia palasia. Luomus on ihmeellinen ja taiteellinen ja kerää ihailua.

Mutta kukaan ei tiedä tuleeko hommasta pelkkä suutari vai mahtava esitys.

Kyllähän investoinnit maksetaan nimenomaan kassavirralla. Jos tuotekehitysmenot aktivoidaan, näkyy tämä investointien rahavirrassa ja taseeseen syntyy aineettomia hyödykkeitä, joita sitten tulevaisuudessa poistetaan. Toinen vaihtoehto on, että tuotekehitysmenot kirjattaisiin kuluiksi tuloslaskelmassa, joka näkyisi liiketoiminnan rahavirrassa tuloksen kautta. Mitä tuossa yritin avata oli tuotekehitysmenojen aktivoinnin vaikutus kannattavuuteen nyt (etenkin kun poistotaso on vielä matala) vs. tilanteessa jossa ne kirjattaisiin kuluiksi tuloslaskelmaan. Investoinnit olivat kokonaisuudessaan odotuksiamme suuremmat ja siten kassavirtamielessä numerot olivat odotuksiamme pehmeämmät.