Tämä menee luokkaan vastuuttomat spekuloinnit, mutta menköön. Tulee näistä myyntisaamisista vaan mieleen omat it-hankkeet, jossa olen ollut ostajana ja toimittaja on sössinyt. Niissä tulee herkästi miljoonaluokan tappiot. Työmäärä tuplaantuu “heittämällä”, jos on esim. myyty agressiivisesti hinnalla ja toivottu, että toimitus saadaan sukkana maaliin tai muutostöillä/sopimustulkinnoilla/kikka kolmosilla hintaa ylös.

Minun on vaikea keksiä muita syitä saamisten kasvulle. Vaikka laskujen maksu olisi tuolla suurpiirteistä, niin ei sielläkään voida vuotta/vuosia niitä viivyttää. Eihän siellä olisi yhtään firmaa pystyssä, kun kassa olisi kaikilla tyhjä koko ajan? Jos kesken sopimuskauden ollaan tehty uusia tilauksia tai lisätöitä, niin ei niillä lykätä alkuperäisiä maksupäiviä. Tai jos lykätään, niin firma ottaa aika hurjia riskejä kassanhallinnan ja saamisten kanssa. Oho tämähän alkaa kuulostaa ihan Tecnotreen toimintamallilta.

TJ ja talousjohtaja pitäisi saada kunnon roastiin. Nyt heidät on päästetty imo. todella helpolla haastatteluissa ja konffapuheluissa.

Täsmennetään tätä sen verran, että tuo 2023 tulosohjeistus on EBITtiä, eli ei sitä voi suoraan käyttää P/Essä E-komponenttina.

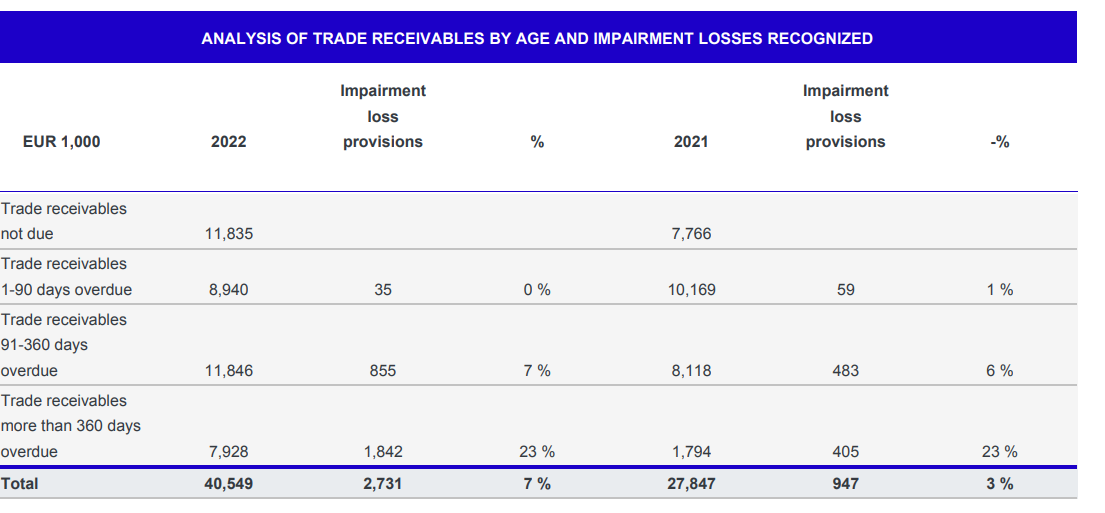

Toisaalta on myös vähän kärjistämistä niistää kaikki >360 saatavat yhden vuoden tuloksesta. Ensinnäkin näistähän on mielestäni jo osa alaskirjattu ja ne ovat vaikuttaneet jo esim. 2022 tulokseen, jossa on alaskirjattu saatavia melkein 2M€:lla

Toiseksi vaikka olinkin sitä mieltä että se 23% varaus kuulostaa aika pieneltä niin toisaalta 100% varaus kuulostaa aika rajulta.

Mutta jos tosiaan tehdään tällainen raju veto, että vedetään tuo vielä varaamaton n. 6M€ kokonaan pois tämän vuoden tuloksesta niin EBIT olisi ennusteiden mukaan 14-16M€ ja EV/EBIT siellä 9-10 nurkilla niin kyllähän tämä kertoo että tulosmielessä firma on edullinen vaikka täältä tulisi ihan maksimaalisiakin alaskirjauksia eli kyllä tätä pahaa mielestäni on jo hinnassa. Sittenhän olisi kaikki / ainakin iso osa tästä siivottu pois eli 2024 tuloksessa kun ei enää näkyisi näitä niin sehän olisi sitten puolestaan taas paljon kovempi eli ei tarvitse ajatella, että vastaavanlaista massiivista alaskirjausta tarvitsisi joka vuosi tehdä.

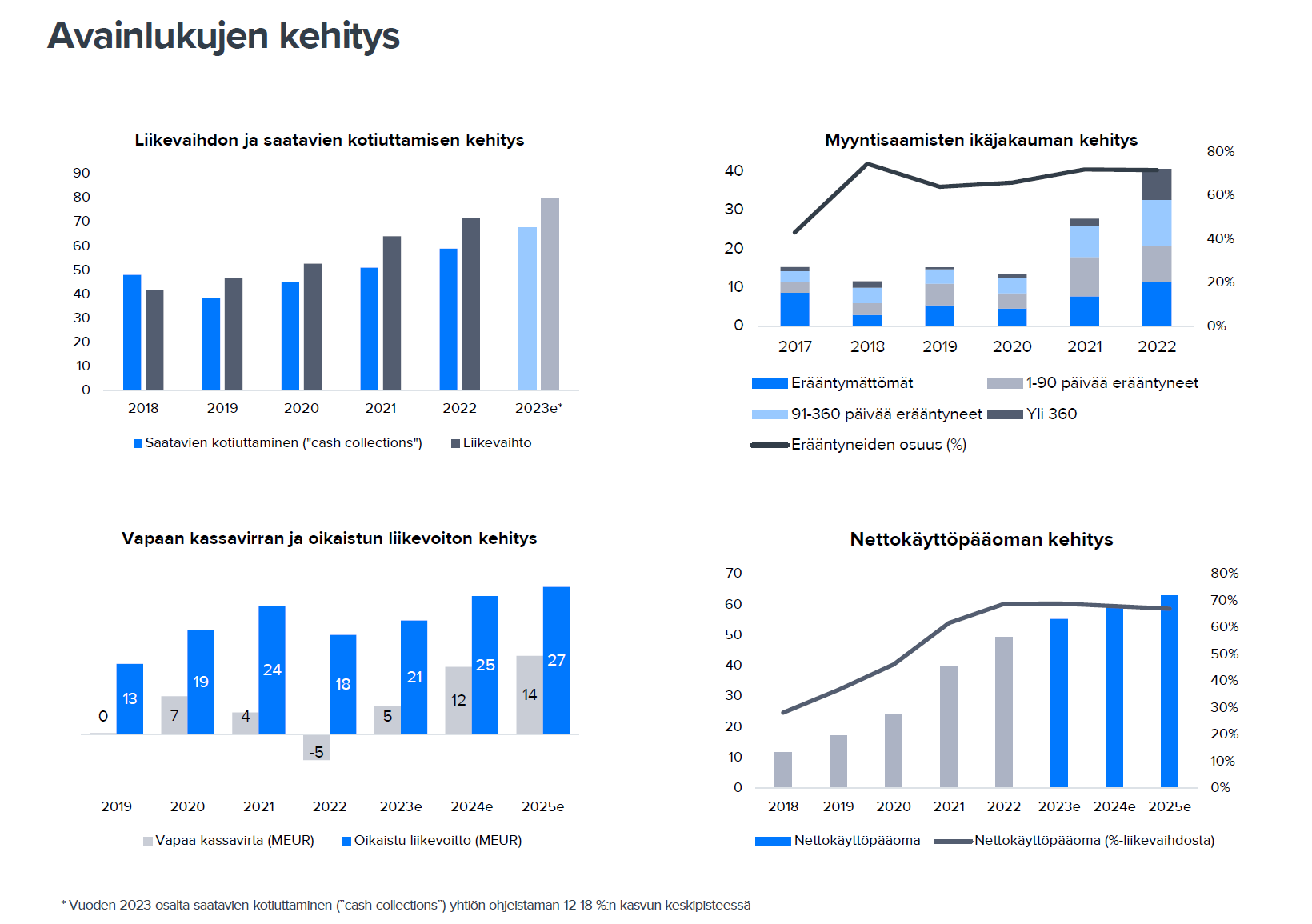

En siis ole tulospohjaisesta arvostuksesta huolissani. Mitä tulee ihan kassavirtaan niin kuten olen aiemmin todennut niin en ole siitäkään kovin huolissani vaikka tilannetta onkin hyvä seurata. Rahavarat vuoden lopussa oli kuitenkin vielä hyvät 12,3M€ eli vaikka kassavirta olisi yhtä huono kuin 2022 niin silloinkin kassa riittäisi vielä hvyin vuosiksi 23-24. Mielestäni tällaisen kehityksen jatkuminen ei kuitenkaan ole todennäköinen, sillä jo vuonna 2022 perinnän kasvu ylitti liikevaihdon kasvun ja yritys on selvästi ottanut tämän fokukseen ja tavoitteena jatkaa ja parantaa tuota suhdetta myös 2023 (liikevaihto +7-15% ja perintä +12-18%). Hyvä myös huomata, että vuonna 2022 tehtiin massiiviset investoinnit (10,8M€ vs. 5,9M€ vuonna 2021) eli investoinnit kasvoivat 2022 vs. 2021 enemmän kuin kassavirta oli negatiivinen. Yhtiön kommenttien perusteella olen ymmärtänyt, että tänä vuonna vielä investoidaan, mutta että niiden tahti alkaa hiipua millä on tottakai myös positiivinen vaikutus kassavirtaan.

Lisäksi yhtiö on ilmoittanut säästöohjelmasta, jonka myös pitäisi vaikuttaa tuloksen lisäksi kassavirtaan:

Varmistaaksemme kilpailuetumme digitaalisessa ydinliiketoiminnassamme, toteutamme vuoden 2023 toisella vuosineljänneksellä toimenpiteitä, joilla tavoitellaan noin 5-7 prosentin säästöjä suhteessa kokonaiskustannuksiimme. Näiden säästöjen odotetaan toteutuvan vuoden 2023 jälkimmäisellä puoliskolla ja vuoden 2024 aikana, ja vaikuttavan myönteisesti yhtiön kannattavuuteen.

Eli ainakin omissa kirjoissani Q1-Q2 voi olla vielä vähän huonompia kassavirtalukuja eikä se ole vielä erityisen huolestuttavaa, mutta H2/2023 alkaa sitten jo kääntyä paremmaksi.

Mielenkiintoista on osakkeen tavoitehinnan lasku eli seurataan nykyistä kurssitasoa. Samanlaista peesaamista toki tapahtunut aikaisemmin, kun kurssit nousivat ja kertoimia venytettiin tulevaisuuden kassavirroilla. Tecnotree parantanut läpinäkyvyyttä ja alkanut panostamaan sijoittajaviestintään. Myös avannut saamisia ja keneltä ne ovat sekä ottanut ne suurennuslasin alle.

Alkaa olemaan Inderesin analyysit ”0-informaatiota”, eniten saa foorumilta taitavilta kanssakeskustelijoilta, jotka kaivavat tietoa yrityksen toiminnasta ja etsitään kaikki tiedonmuruset yrityksen toiminnasta (negatiiviset ja positiiviset), jolloin voi muodostaa käsityksen osakkeen hinnoittelusta ja yrityksen nykytilanteesta.

Millä tavoin sijoittajaviestintään on alettu panostamaan. Annetaan suht ympäripyöreitä vastauksia, kuten q4-tulosvideolla. Padmakaan ei vastannut hänen ostoihin liittyviin kysymyksiin itse.

Kommentis on vähän ehkä kehnonlaatuisesti hatusta vedetty valitus.

Indereshän nosti tavoitehintaa lisää-tasolle, joten ei nyt mitään pelkkää “peesailua”.

E:

Sen kyllä tiedänkin. En ymmärrä tätä jatkuvaa valitusta liittyen tavoitehintoihin yms. Mielestäni ihan asiallinen tavoitehinnan lasku. Mitään uutta todellista ei ole esim myyntisaamisten puolelta kuulunut firmalta, ja kurssi laskettelee. Ihan järkevää on laskea tavoitehintaa, mutta onhan tossa nousuvaraa tohon vielä. Varmasti tavoitehintaa nostetaan, jos positiivista kuuluu esim juurikin myyntisaamisista, mutta ilman niitä, ilmassa on kysymysmerkkejä.

Äskettäin julkaistu sijoittajaesitys yhtenä esimerkkinä, twitterissä aktivoitunut viestimään tapahtumista ja parantuneet nettisivut, jossa nykyään myös uutisia liittyen yritystoimintaan.

Ja Padman ostoista ja miksei vastannut esitettyyn kysymykseen on mielenkiintoinen asia. Itse näen asian, ettei ole Padman tehtävä kommentoida tätä asiaa. Talousjohtaja vastasi asiaan ja muutenkin hoitanut kysymykset koskien omaa tonttiaan, mitä aikaisempi ei tehnyt.

Ja tavoitehinnasta: Ei omaan, eikä varmasti monenkaan mielestä mitään merkitystä. Huomannut vain kyseisen muutoksen aikaisempiin vuosiin ja analyysien tehtävä on antaa sijoittajille lisätietoa sekä tuoda uusia ajatuksia. Tällä hetkellä sitä ei pysty kyseiset analyysit tuomaan.

Toki kaikkien kannattaa tehdä oma tutkimustyö yrityksien suhteen ja päättää itse omistajuudesta eri yhtiöiden välillä.

Millä tavoin analyysit ei anna lisätietoa tällä hetkellä. Varmaan ei annakkaan, jos sitä tavoitehintaa vaan tuijottelee.

Tavoitehintojen antaminen on muutenkin todella vaikeaa, koska niistä on aina helppoa huudella jälkeenpäin. Jos joku nostaa tavoitehintaa, ja kurssi jatkaakin laskua, niin mitäs sitten. Tai kurssi nousee, mutta tavoitehintaa laskettiin. No silloin tietyt henkilöt ilmeentyvät ketjuihin vaan huutelemaan miten analyyseista ei saa mitään enää irti.

Kyllähän itse asiat analyyseissa on hyvällä tasolla mielestäni. En nyt halua tätä ketjua enempää tukkia näillä viesteillä, ja joku varmaan kohta siirtääkin.

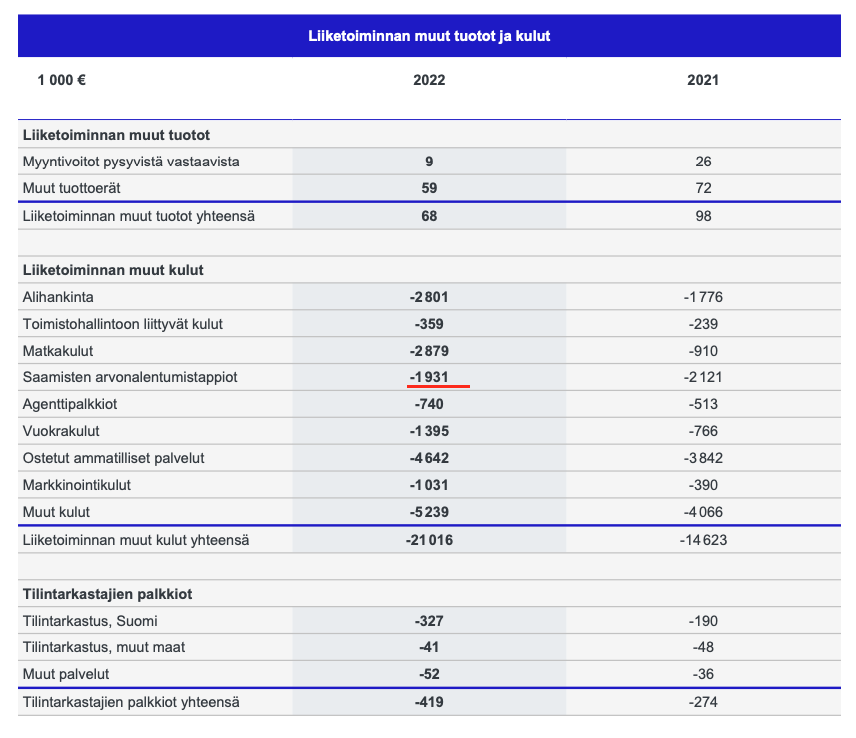

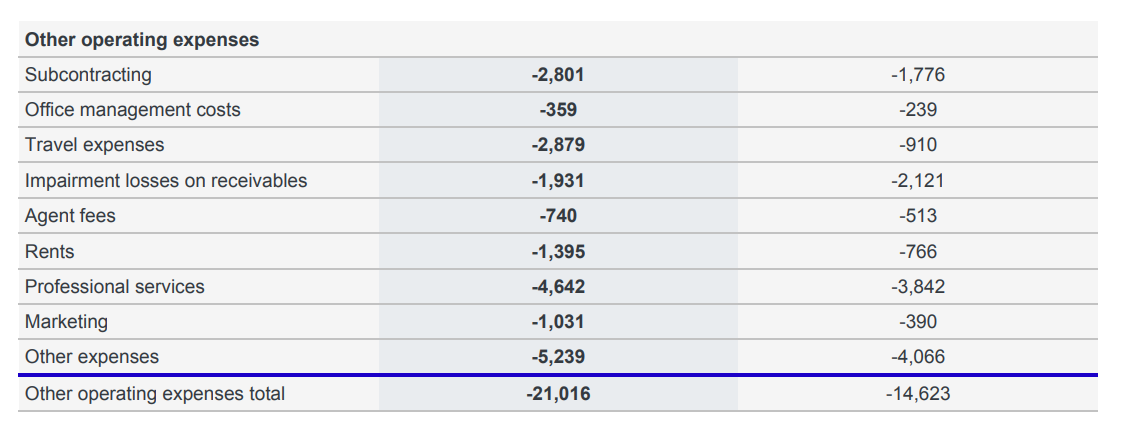

Kirjoiteltiin tuoreessa päivityksessä täällä jo paljon pohditusta saamistilanteesta nyt, kun tilannetta avattiin viime viikkoisen sijoittajaesityksen ja vuosikertomuksen kautta. Positiivista, että tilanteeseen saatiin hieman lisää näkyvyyttä, mutta toki noiden reilusti erääntyneiden saamisten kasvu herättää tiettyjä huolia. Laitettiin raporttiin myös muita mielenkiintoisia kuvaajia. Alla kuvankaappaukset raportin sisäsivuista.

Olet asian ytimessä siinä että tämä julkistettu data ei juuri auta.

Yhtiön ei olisi halutessaan lainkaan vaikeaa avata myyntisaamisten takana olevaa dynamiikkaa. Johtuuko saamisten kasvu siis mistä:

poikkeuksellisen pitkistä maksuehdoista

toimitusten viivästymisestä tai muusta vastaavasta teknisestä ongelmasta TT:n puolella

asiakkaiden maksukyvyttömyydestä

asiakkaiden maksuhaluttomuudesta

Kohta 1 ei olisi mikään ongelma jos se on ainoa tai merkittävin syy. Tässä tapauksessa olisi helppoa antaa ennuste tulevaisuudesta koska kaikki tapahtuu suunnitelman mukaan. Tämän asian selkeä sanominen nostaisi osakekurssia todennäköisesti rajustikin ja TT tietää sen, joten sen sanomatta jättäminen vaivaa tai suorastaan karmii ainakin minua.

Kohta 2 on varmaan se worst case, koska silloin skaalautuva malli on totaalisen rikki. Tätä itse pelkään koska siltä tämä nyt vähän haiskahtaa kun numerot on mitä on, ja tilanne näyttää tulleen yllätyksenä (jaardin markkina-arvosta ei olisi huudeltu jos tämä olisi ollut tiedossa) ja kommunikointi on epämääräistä.

Kohta 3 on toiseksi pahin case mutta vaikuttaa epätodennäköisemmältä. Kannattaa muistaa että “MTN” ei ole firma joka maksaa vaan vaikkapa MTN Uganda tai MTN Nigeria. Maayhtiöt tyypillisesti maksaa ja päättää hankinnoista, ei operaattoriryhmä.

Kohta 4 on tyypillistä MEA regioonalle. Tässä kohtaa firman pitäisi ryhdistäytyä ja laskuttaa viivästyskorkoa. Siinä onkin hyvä kysymys seuraavaan analyytikkopuheluun - paljonko ollaan laskuttamassa viivästyskorkoa. Tämän kysymyksen vastaus kertoo paljon.

Lisään tähän vielä oman huomioni Ronin liittämästä kuvasta: TT pyrkii parantamaan myyntisaamisten kotiuttamista kasvua kiihdyttämällä alueella, jossa on tapana maksaa nopeammin. Tämähän ei ole mikään keino parantaa myyntisaamisten kotiutusta, paitsi tilastollisesti kun keskimääräinen maksuaika lyhenee. Sinänsä positiivisena näen sen, että pyritään hajauttamaan asiakaskuntaa.

Olen samaa mieltä @lokomotiivi kanssa siitä, että tuo “tuotteiden kypsyyden parantaminen” voi potentiaalisesti olla aika fataali. Tarkemmin tietämättä mitä se TT tapauksessa sisältää, näin 20+ vuoden IT alan kokemuksella se kuulostaa vahvasti siltä, että on myyty raakiletta tuotetta, jota on jouduttu sitten paljon tviikkaamaan ja muokkaamaan asiakkaalla sen jo ollessa tuotannossa, jotta se on toimiva sen jälkeen kun tuote on myyty ja asennettu, on huomattu että ohos, se ei toimikaan. Tarkoitan tällä siis sitä, että tuote ei ole ollenkaan modulaarinen ja “one size fits all” on vain myyntipapereissa, ei itse tuotteessa.

Olen itse ollut asiakkaana tällaisen “kypsymättömän” tuotteen kanssa tapellessa, kun on myyty jotakin ihan muuta ja voin sanoa että ne tunnit olisi voitu käyttää paremminkin. Jos tämä on yleistä, en ihmettele ollenkaan, että maksuajat on vuoden tai enemmänkin. Monimutkaisen softan korjaaminen tuotannossa voi todella olla haastava ja pitkä aika.

Yksi näkökulma tähän on sellainen, jossa toimitussopimus (ja luvatut ominaisuudet) on kirjattu epäselvästi tai liian ympäripyöreästi, joka jättää tilaa erimielisyydelle. Tuollainen toimitusympäristö, jossa eri maalaiset ihmiset sopii asioista itselleen vieraalla kielellä on omiaan aiheuttamaan tällaista (ellei sopimukset ole ammattitaidolla laadittuja, lakimiehiä myöten). “Been there, seen that”

Yksi vaihtoehto on, että TT on laatinut sopimuksen ns. riskiä jakavana partnerina. Kauppahintaa maksetaan sitä mukaa, kun TT:n asiakas saa muodostettu laskutusta. Tätä on käytetty aloilla, joissa toimittaja tekee alkuinvestointeja eikä asiakas ole valmis investointia heti maksamaan.

Helppoa silloin, kun kumpikin luottaa tuotteen kykyyn tehdä liikevaihtoa ja se toteutuu. Kun kauppahinta on koossa, sopimusperuste muuttuu. Riskin kantamisesta tulee vielä joku extrahyvä.

Toimittajalle vaikeaa, jos tuote ei koskaan muodosta tarpeeksi laskutusta. Mutta sellainen on riskiä jakava partneri.

only some receivables are impaired? what about balance receivables? total receivables have gone up from 47 mn to 65 mn. also see the ratio of receivables changing from 2021 to 2022 - more falling in due over 360 days and 90 to 360 days

Mikäli homma johtuisi siitä, että tuote ei toimi, niin eikö firman pitäisi viestiä asia vähän toisin? Ei kai silloin viesti olisi, että laskut on rästissä mutta laitetaan lisää paukkuja perintään ja viivästyskorko? Eikö silloin pitäisi viestiä, että asiakkaan kanssa on vaikka erimielisyyksiä jostain, projekti viivästyi tai jotain vastaavaa?

Toki historia tuntee tapauksia, joissa firman johto on valehdellut osakkeenomistajille lähes kuin poliitikko äänestäjille, mutta tällaiset on jo aika raskaita syytöksiä. En näe syytä epäillä sitä Tecnosta, vaikka kaikki lie mahdollista.

Harvoin tulee vastaan firmaa koskevaa palstaa jossa pelätään liikevaihdon nousua ettei vaan jää myyntisaamisia saamatta. Täysin ummikot vetelee hatusta jopa 100% alaskirjauksia saamisista keksien ties mitä worstcase skenaarioita päässään ja ulostaa ne totena palstalle…

Jos kahden suurimman asiakkaan kanssa toimittu jo vuosikymmeniä, suhde ja tuote on silloin kunnossa, uusista tuotteista ja palvelun laadusta on saadut awardsit, ennätykselliset tilauskannat jne.